Die Renaissance des stationären Vertriebs

Die nachfolgende Gegenüberstellung von stationärem Vertrieb im Einzelhandel und in der Finanzdienstleistungsindustrie soll zeigen, wie diese beiden Branchen voneinander lernen können.

Bei Banken und Versicherungen führten das veränderte Kundenverhalten, der anhaltende Kostendruck und Konsolidierungen in den letzten Jahren zu einer deutlichen Reduktion der stationären Vertriebspunkte. Die Zahl der Bankstellen in Deutschland hat sich zwischen 2005 und 2015 um 23 % reduziert. Viele insbesondere regional tätige Institute planen noch weitere Schließungen in den nächsten Jahren.

Und doch lassen sich im Handel und im Finanzdienstleistungsbereich auch gegenläufige Bewegungen – also eine Ausweitung des stationären Vertriebs – beobachten: So verkauft der Internetmodehändler Zalando seine Ware bereits in vier stationären „Outlets“ in deutschen Großstädten und plant nach Firmenangaben die Eröffnung weiterer Geschäfte in den Innenstadtlagen europäischer Metropolen. Amazon will rund 14 Milliarden USD für die Übernahme der Bio-Supermarktkette Whole Foods investieren, die 460 Standorte betreibt. Zudem eröffnete der Internetkonzern bereits stationäre Buchläden und testet seit einiger Zeit ein Supermarktkonzept, welches ohne Kasse auskommt.

Neben der Ausweitung des Vertriebsnetzes planen viele Einzelhändler in den kommenden Jahren auch groß angelegte Investitionsprogramme in ihre Filialen. Aldi Nord gab kürzlich bekannt, in nächster Zeit 5 Milliarden Euro für die Modernisierung seiner 2.400 Märkte ausgeben und dabei auf ein wertigeres Erscheinungsbild achten zu wollen. Kaufland plant Modernisierungen im Investitionsumfang von 1 Milliarde Euro.

Und wie sieht es bei den Banken aus? Auch hier sind deutliche Veränderungen beim stationären Vertrieb zu beobachten: Zwar hat die HypoVereinsbank 2014 eine Halbierung ihres Standortnetzes durchgeführt, es wurden gleichzeitig aber alle der verbliebenen Filialen optisch und technisch aufgewertet. Die Hamburger Sparkasse entwickelte in Eigenregie ein modernes Filialdesign, welches seit Sommer 2017 pilotiert wird, und plant insgesamt Investitionen von 30 Millionen Euro. Und die Commerzbank rollt aktuell ihr neues Flagship- und City-Filialkonzept deutschlandweit aus und liebäugelt mit „selektiven Neueröffnungen“, um die gesteckten Ziele im Privatkundensegment zu erreichen. Rückenwind für diese Pläne geben Kundenbefragungen, nach denen die Nähe zur Filiale und die Erreichbarkeit eines persönlichen Ansprechpartners seit Jahren zu den Top-3-Gründen für die Wahl der Hauptbank und für die Aufrechterhaltung einer Kundenbeziehung sind.

Wie im Lebensmitteleinzelhandel scheinen die Banken also mittelfristig nicht mit einer vollständigen Substitution der Filialen durch digitale Kanäle zu rechnen. Vielmehr glauben sie an die Zukunft des stationären Vertriebs als Teil des künftigen Omnikanal-Auftritts.

Aktuelle Entwicklungen und Trends bei Filialformaten und -gestaltung

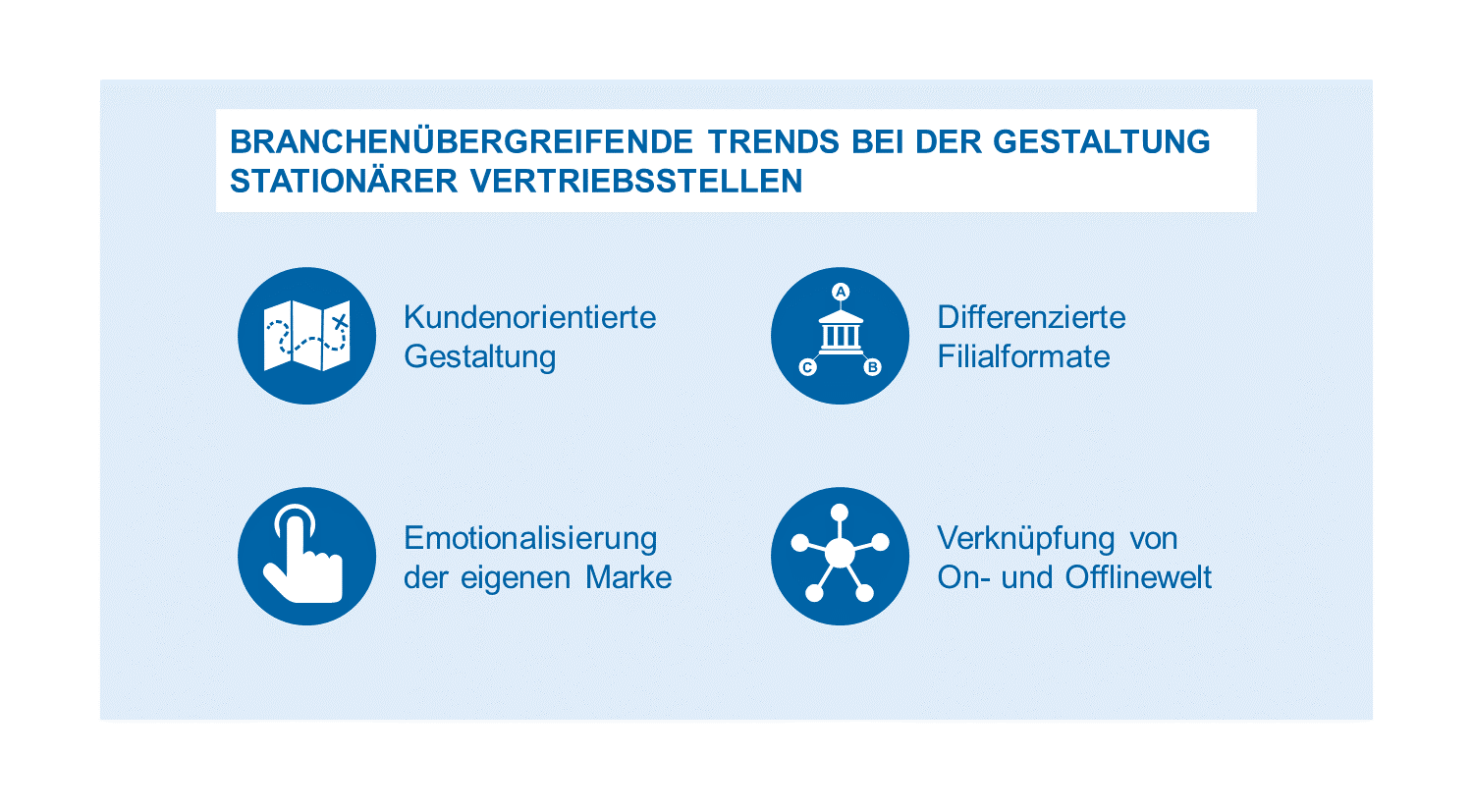

Das grundsätzliche Festhalten am stationären Vertrieb bedeutet jedoch nicht, dass bisherige Filialkonzepte quasi unverändert in die Zukunft übertragen werden können – im Gegenteil: Am Markt lassen sich einige charakteristische Entwicklungstendenzen bei der Neugestaltung der Standorte feststellen, die branchenübergreifend als Voraussetzung für einen zukunftsfähigen stationären Vertrieb angesehen werden.

Kundenorientierte Gestaltung

Oberstes Ziel moderner Filialkonzepte muss es sein, das Kundenerlebnis während des Aufenthalts so angenehm und reibungslos wie möglich zu gestalten. Damit wird die Chance auf einen Abschluss, einen Wiederkauf und eine Weiterempfehlung durch den Kunden erhöht. Moderne Gestaltungskonzepte setzen dabei auf Elemente, die dem Kunden eine eindeutige Orientierung in der Filiale ermöglichen und so die Komplexität des Angebots reduzieren. Hierzu dienen beispielsweise klare Farben, verständliche Piktogramme, wegleitende Beleuchtung, ein aufgeräumtes Erscheinungsbild oder breite Gänge. Aldi bspw. setzt hierfür insbesondere auf die Lichtgestaltung und eine klare, deutliche Kennzeichnung der einzelnen Bereiche, sodass der Kunde bereits vom Eingang aus erkennen kann, wo sich die gesuchten Produkte befinden. Auch der Systemgastronom Vapiano setzt auf deutliche visuelle Kommunikation mit dem Kunden, indem er die einzelnen „Kochstationen“ deutlich kennzeichnet. Banken setzen diese Prinzipien bspw. durch eine offene Gestaltung der Filialbereiche bei gleichzeitiger farblicher oder haptischer (z. B. verschiedene Bodenbeläge) Lenkung der Kunden um.

Differenzierte Filialformate

Unterschiedliche Filialformate erlauben es, stärker auf die heterogenen Bedarfe der Kunden einzugehen und ihnen ein jeweils angepasstes Angebotsportfolio bereitzustellen. Im Lebensmitteleinzelhandel finden sich in den Städten die sogenannten „City“- oder „To go“-Supermärkte, welche auf kleinerer Fläche viele Convenience-Produkte anbieten und deren Angebot häufig durch ein Gastronomiekonzept ergänzt wird. Bei Modehändlern erfolgt die Differenzierung zunächst oft über eine eigenständige Marke, spiegelt sich aber ebenfalls in unterschiedlichen Filialkonzepten wider: So hat der schwedische H&M-Konzern jeweils eigene Designkonzepte für seine Tochtermarken COS, & other Stories, Monki und Arket. Die Commerzbank zeigt in Deutschland mit ihren neuen Filialtypen „City“ und „Flagship“, dass sie ebenfalls ein nach Standortkriterien differenziertes Angebot für ihre Kundschaft bereithält. Auch bieten einige Finanzdienstleister spezielle Formate wie Private-Banking-Villen oder Campusfilialen an, um dort unter Einsatz speziell geschulter Mitarbeiter zielgruppenorientiert Inhalte und Produkte zu vertreiben.

Emotionalisierung der eigenen Marke

Die Marke eines Anbieters sowie die mit ihr assoziierten Werte und Eigenschaften haben für viele Kunden einen wesentlichen Einfluss auf die Kaufentscheidung. Daher ist es wichtig, die Markenkommunikation aktiv zu steuern und im Kundenkontakt zielgerichtet einzusetzen. Marken erlauben eine Emotionalisierung der Kundeninteraktion und tragen in reifen, etablierten Märkten wesentlich dazu bei, eine Differenzierung vom Wettbewerb zu erzielen. Die bewirkten Emotionen bleiben den meisten Kunden stark im Bewusstsein und beeinflussen ihr Verhalten langfristig – im Positiven wie im Negativen. Filialen sind ein idealer Ort für die Vermittlung der Markenbotschaft und das Auslösen positiver Emotionen, da sie als Leuchttürme im öffentlichen Raum viele (potenzielle) Kunden erreichen können. Beispielsweise betrieb Aldi Süd im Kölner Mediapark für einige Monate ein eigenes Bistro, in dem aus Zutaten des Aldi-Sortiments täglich wechselnde Drei-Gänge-Menüs zubereitet wurden. Damit wurde eine starke Botschaft über die Qualität und Vielfalt des Produktangebots ausgesendet. Die Deutsche Bank bietet in ihrer Berliner „Filiale der Zukunft“ neben Co-Working-Spaces für Start-ups auch eine Kaffeebar und Kinderbetreuung an und signalisiert dadurch, die täglichen Bedürfnisse der Kunden wahr- und ernst zu nehmen. Auch die Hamburger Sparkasse will mit dem sogenannten „Nachbarschaftstisch“ in einigen ihrer neugestalteten Filialen ein Zeichen der Nähe zum Stadtteil sowie zu seinen Bewohnern setzen und damit letztlich Vertrauenswürdigkeit vermitteln.

Verknüpfung von On- und Offlinewelt

Das Angebot im stationären Vertrieb kann durch eine Verknüpfung mit digitalen Inhalten sinnvoll ergänzt und aufgewertet werden. McDonald’s bietet in vielen Filialen einen Bestellautomaten an, der den Auswahl- und Bezahlprozess beschleunigen soll, den Kunden aber gleichzeitig auch zusätzliche Informationen zu Inhaltsstoffen und Nährwerten der Produkte liefert. In Filialen des Lebensmittelhändlers Edeka kann sich der Kunde über ein Display in der Weinabteilung digital bei der Auswahl beraten lassen. Einige Finanzdienstleister haben ihre digitalen Inhalte bereits in die stationäre Beratung integriert und schaffen so ein neues Beratungserlebnis, bei dem relevante Produkteigenschaften und Zusammenhänge u. a. visuell ansprechend präsentiert werden. Die Integration digitaler Abläufe und Benutzeroberflächen in den stationären Vertrieb kann zudem Prozesse optimieren, Aufwand reduzieren und den Vertriebserfolg fördern.

Ansätze zur erfolgreichen Transformation des Filialvertriebs

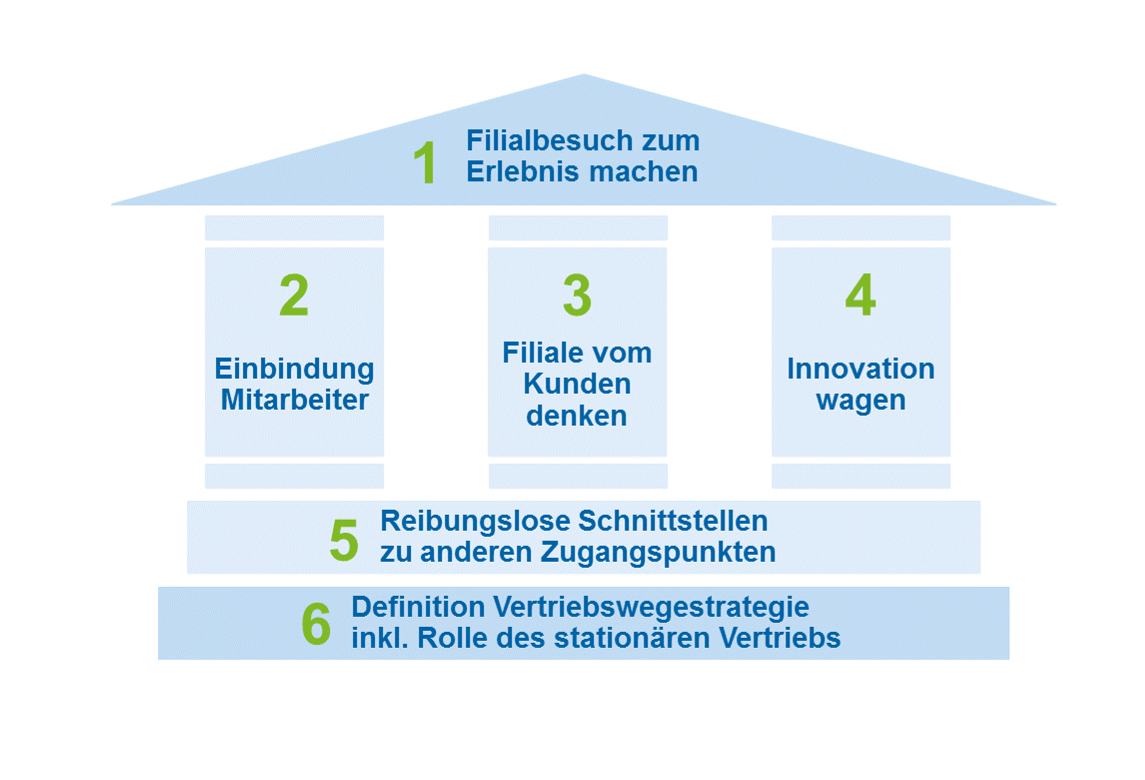

zeb glaubt an sechs Ansatzpunkte als Kernhebel zur Verbesserung des Filialerlebnisses für den Endkunden:

- Oberstes Ziel der Filialgestaltung muss sein, den Filialbesuch zum Erlebnis zu machen: Erzeugung von Mehrwert im stationären Vertrieb bspw. durch Hervorhebung der persönlichen Komponente als Verkaufsargument von Regional- und Filialbanken sowie zielgerichtete Nutzung digitaler Elemente in der Filiale zur Verknüpfung der Kanäle.

- Filialmitarbeiter früh einbinden: Die Filiale nimmt einen wichtigen Stellenwert bei der Vermittlung der Vorteile des digitalen Bankings an die Kunden ein, weil im persönlichen Kontakt Hemmungen und Sorgen bei der Nutzung digitaler Medien aktiv angesprochen und abgebaut werden können. Voraussetzung hierfür ist jedoch, dass die eigenen Mitarbeiterinnen und Mitarbeiter keine Berührungsängste mit digitalen Medien haben.

- Filiale ausgehend von typischen Kundenreisen aufbauen: Die Filiale sollte so gestaltet sein, dass es dem Kunden leichtfällt, sich in ihr zurechtzufinden und dort seinen individuelle Bedarf zu decken. Sie muss entsprechend aus dem Blickwinkel des Kunden heraus betrachtet und optimiert werden.

- Innovationen im Echtbetrieb testen: Integration von Marktforschungsergebnissen bei der Filialkonzeption und Nutzung von „Future Stores“ (Testfilialen) zum Einsatz von Prototypen sowie zur systematischen Weiterentwicklung von Filialmodulen und -elementen. Zudem Schaffung einer Infrastruktur zur objektivierten Bewertung von Filialmaßnahmen und deren Auswirkungen auf die Verbesserung des Filialerlebnisses für den Endkunden, bspw. durch Einführung eines Net Promoter System zur Befragung von Kunden an relevanten Interaktionspunkten.

- Effiziente Gestaltung reibungslos funktionierender Schnittstellen und Übergabepunkte zwischen Filialen und allen weiteren Zugangspunkten. Design von reibungslosen Übergabepunkten zwischen der Filiale und weiteren Zugangswegen, wie z. B. telefonischer Kundenservicecenter oder Onlinebanking

- Ganzheitliche Definition einer Vertriebswegestrategie für persönlichen, hybriden und digitalen Kanal und alle zugehörigen Zugangspunkte (bspw. Filiale, Kundenservicecenter, Onlineangebot). Hierbei Definition der Verantwortung des stationären Vertriebs in der Vertriebswegestrategie (z. B. Aufrechterhaltung von Präsenz in der Fläche gegenüber einer weniger „Infrastrukturintensiven“ Aufstellung des stationären Vertriebs).

zeb-Beratungsangebot Filiale

zeb als führende Strategie- und Managementberatung für Finanzdienstleistungsunternehmen bietet Banken und Versicherungen ein praxiserprobtes Angebot an Beratungsleistungen zur Optimierung von Filialnetzwerken, -typologisierung und -gestaltung an. Wir unterstützen Sie gern dabei, das Optimierungspotenzial zu identifizieren, entwickeln maßgeschneiderte Lösungen und begleiten Sie bei der Umsetzung.

Bei Fragen stehen Ihnen die Autoren gerne für einen weiteren Austausch zur Verfügung.

2 Antworten auf “Filiale neu gedacht”

Florian Knörrich

Sehr schöner Artikel! Ich hatte vor kurzem nach Jahren mal wieder das Vergnügen eines Bankbesuchs. Eine Vapiano Atmosphäre habe ich zur Eröffnung eines Geschäftskontos gar nicht erwartet, wohl aber einen netten Empfang und ein Gespräch auf Augenhöhe. Aber das war weder während der 10 Minuten im Empfangsbereich noch beim anschließenden „Beratungsgespräch“ der Fall –> „fertig machen und schnell wieder weg hier“.

Denke das frühe Mitnehmen der Mitarbeiter hätte in diesem (Einzel-) Fall nicht ausgereicht. Ihr solltet das Recruiting für solche Formate als Erfolgsfaktor mit aufnehmen. Geeignete Mitarbeiter kann eine Bank zum Beispiel bei LUSH oder im Park Hyatt Hamburg finden. Dort kann man wirklich von „Erlebnissen“ sprechen.

Tristan Holl

Ich finde nicht, dass ein Filialbesuch ein großartiges Erlebnis sein muss oder ein solches das Konzept Filiale langfristig retten wird. Der Vergleich mit dem Lebensmitteleinzelhandel und Zalando scheint mir eher schwierig, da physische Güter nicht über digitale Kanäle transportiert werden können.

Banking sollte vor allem friktionslos in den Hintergrund verschoben werden, was im Moment unter dem Begriff „Contextual Banking“ ja auch nicht zu knapp gehypt wird und doch das genaue Gegenteil von einem offensichtlichen Bankerlebnis darstellt. Die tollen Kundenerlebnisse sind doch eher weniger einen super Kredit abgeschlossen zu haben, sondern sich einen Wunsch erfüllen zu können, bei dem das Finanzprodukt eine lästige und untergeordnete Rolle darstellte; welches den Prozess möglichst wenig behindert hat (Die Automobilbanken haben dies schon sehr früh erkannt).

Die Generation <35 Jahre – damals noch völlig uninteressant für die Ertragsseite – wurde zudem doch geradezu durch einen Kostenoptimierungswahn in den Self-Service und Online Kanal gedrückt, ist nun nicht interessiert an Filialbesuchen (der Erfolg von N26, Revolution und Co lässt grüßen) und nahezu völlig immun gegen das klassische X-Selling geworden. Diese Generation wird nun zunehmend auch als Geschäftskunde aktiv und verlangt ähnlich einfache Lösungen.