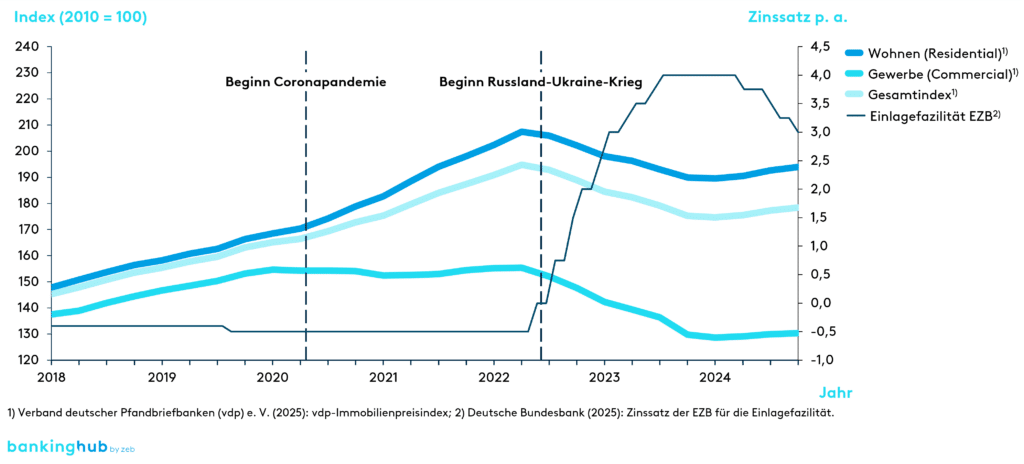

Für Banken und Sparkassen stellt die aktuelle Marktentwicklung eine besondere Herausforderung dar, nicht nur da weniger Finanzierungsgeschäft realisiert werden kann, sondern auch weil es sich bei Immobilien in der Regel um die bedeutendste Sicherheitenart in ihren Portfolios handelt.

Was beinhalten die Überwachung und Überprüfung von Immobilien?

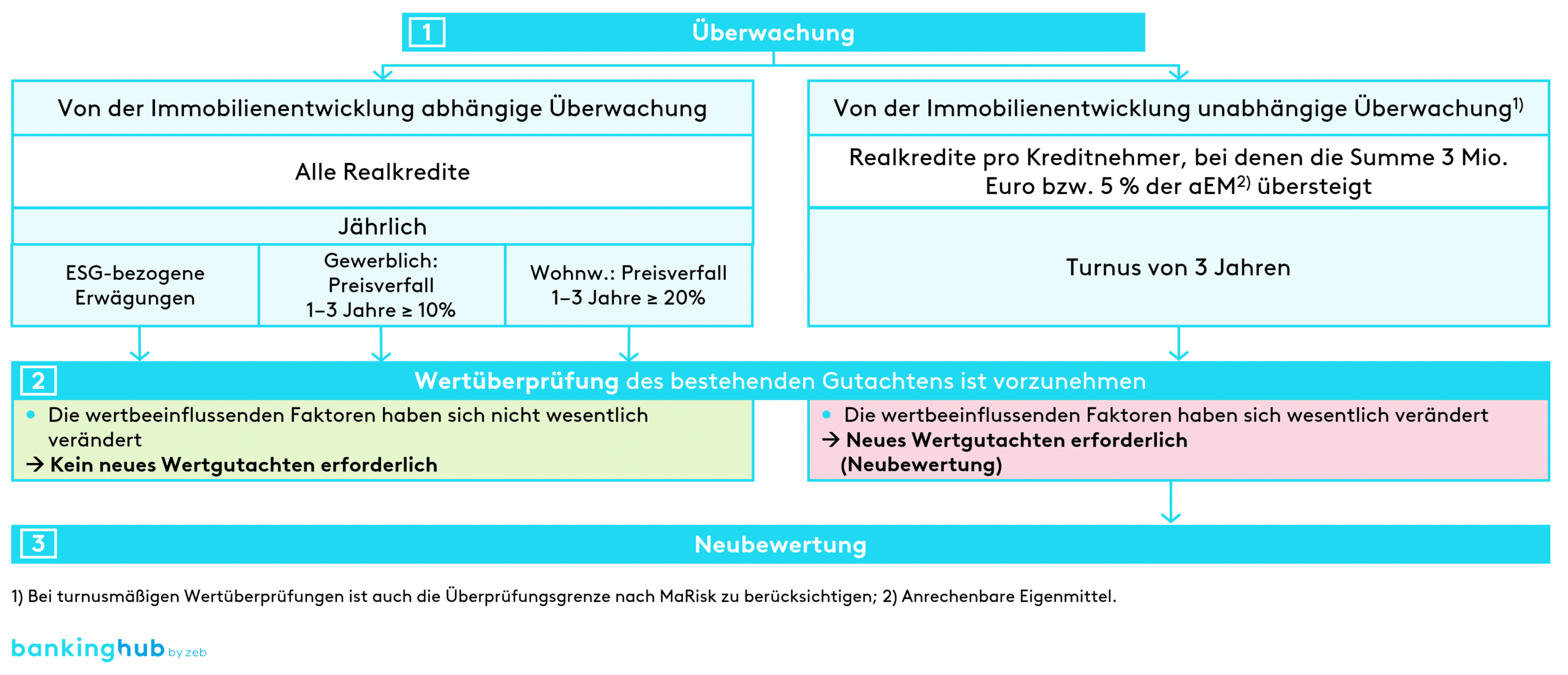

Die zentrale Regelung für die Überwachung und Überprüfung von Immobiliensicherheiten bildet Art. 208 Nr. 3 CRR. Die CRR unterscheidet zwischen der Überwachung, Überprüfung und Neubewertung von Immobilienwerten und beschreibt dabei einen dreistufigen Prozess der Kontrolltätigkeiten.

Die Regelungen der CRR zielen primär darauf ab, sicherzustellen, dass Institute über genügend Eigenkapital verfügen, um wirtschaftliche Verwerfungen und Risiken abzufedern. Risikopositionen, die durch Grundpfandrechte auf Immobilien besichert sind, erhalten im Rahmen der sogenannten Realkreditprivilegierung geringere Risikogewichte und unterliegen dadurch auch geringeren Eigenkapitalanforderungen.

Es ist wichtig, zu beachten, dass die Umsetzung der prozessualen Anforderungen gemäß CRR nicht nur bei der Nutzung der Realkreditprivilegierung erforderlich ist, sondern auch die generelle Erwartungshaltung der Aufsicht an den Überwachungs- und Überprüfungsprozess laut MaRisk für Immobiliensicherheiten darstellt. Dies wird dadurch deutlich, dass im Zuge der Veröffentlichung der 6. MaRisk-Novelle am 16.08.2021 dieser dreistufige Prozess in BTO 1.2.2 Tz. 3 übernommen worden ist und diese Anpassung aus Sicht der Aufsicht als Präzisierung bzw. Klarstellung bereits bestehender Anforderungen zu behandeln war.

Die erste Stufe gemäß CRR bildet die Überwachung, welche auf Portfolioebene erfolgt. Der Wert von Gewerbeimmobilien muss mindestens jährlich und der Wert von Wohnimmobilien mindestens alle drei Jahre durch das Institut überwacht werden. Die Überwachung kann mittels eines statistischen Verfahrens durchgeführt werden und erfolgt in der Praxis häufig über ein sogenanntes Marktschwankungskonzept. Hierbei werden immobilienmarktspezifische Daten anhand von statistischen Methoden analysiert, um Marktschwankungen in bestimmten Marktsegmenten oder Regionen zu messen.

Es gilt zu beachten, dass Marktschwankungskonzepte lediglich eine erste Indikation bezüglich potenzieller Wertentwicklungen liefern können und für einen alleinigen Einsatz zur Überwachung der Werthaltigkeit nicht geeignet sind. Institute haben daher ergänzend eigene Marktbeobachtungen und Analysen für die Regionen der Immobilien vorzunehmen. Hierzu zählen z. B. die regelmäßige Auswertung von Grundstücksmarktberichten und der Abgleich der Verkaufspreise von als Sicherheit dienenden Immobilien mit den ermittelten Markt- und Beleihungswerten.

Sofern sich im Rahmen der Überwachung Hinweise ergeben, dass ein wesentlicher Wertverlust vorliegt, ist eine anlassbezogene Überprüfung der Bewertung durch Sachverständige erforderlich. Ein wesentlicher Wertverlust liegt vor, wenn innerhalb eines Zeitraums von bis zu drei Jahren allgemeine Marktwertverluste bei Gewerbeimmobilien von mehr als 10 % und bei Wohnimmobilien von mehr als 20 % auftreten. In diesem Fall ist durch die Sachverständigen zu prüfen, ob die der ursprünglichen Bewertung zugrunde liegenden Bewertungsparameter weiterhin Gültigkeit haben. Die Wertüberprüfung ist dabei nachvollziehbar zu dokumentieren.

Bestätigt sich im Rahmen der Überprüfung, dass tatsächlich ein Wertverlust vorliegt, muss eine Neubewertung durch Sachverständige durchgeführt werden. In diesem Fall ist ein vollständiges Gutachten unter Beachtung der geltenden Beleihungsvorschriften zu erstellen.

Wann ist eine turnusmäßige Wertüberprüfung erforderlich?

Neben der zuvor beschriebenen anlassbezogenen Wertüberprüfung infolge von negativen Wertveränderungen der Immobilie sieht die CRR auch eine turnusmäßige Wertüberprüfung vor. Von besonderer Bedeutung sind in diesem Kontext Realkredite pro Kreditnehmer, bei denen die Summe 3 Mio. Euro bzw. 5 % der Eigenmittel übersteigt (Art. 208 Nr. 3 b) CRR). Für die Ermittlung der Bemessungsgrundlage ist die Summe der Realkredite heranzuziehen, die auf eine:n Kreditnehmer:in entfallen. Bei diesen Immobilien ist eine anlassbezogene Wertüberprüfung auf Basis der Ergebnisse des Marktschwankungskonzepts allein nicht ausreichend. Vielmehr sind diese Objekte turnusmäßig und unabhängig von der Immobilienentwicklung alle drei Jahre durch Sachverständige zu überprüfen.

Immobilienarten bzw. Realkredite, die vom Marktschwankungskonzept nicht erfasst werden (sogenannte Spezialimmobilien), sind zudem einer jährlichen Überprüfung zu unterziehen, was je nach Portfoliozusammensetzung einen erheblichen Mehraufwand für die Institute bedeuten kann.

Die MaRisk greifen die Grundgedanken der CRR in BTO 1.2.2 Tz. 3 auf und sehen ebenso vor, dass die Werthaltigkeit und der rechtliche Bestand von Sicherheiten im Rahmen der Kreditweiterbearbeitung abhängig von der Sicherheitenart überwacht und gegebenenfalls überprüft werden müssen. Als Ergebnis einer Überprüfung kann eine Neubewertung erforderlich werden. Aus der Prüfungspraxis der Aufsicht ist erkennbar, dass diese bei gewerblichen Immobilien alle drei Jahre und bei wohnwirtschaftlichen Immobilien alle fünf Jahre eine Überprüfung erwartet.

Während die CRR darauf abzielt, die angemessene Kapitalausstattung der Banken sicherzustellen, konzentrieren sich die MaRisk vor allem darauf, dass Banken ihre Risiken effektiv identifizieren, bewerten, steuern und überwachen. Im Gegensatz zur CRR verlangen die MaRisk eine regelmäßige Überprüfung des Werts nicht nur für „große Realkredite“, sondern ab einer vom Institut unter Risikogesichtspunkten festgelegten Grenze (Überprüfungsgrenze). Bei der Festlegung der Grenze gilt es, Risikoperspektive und Effizienzgedanken miteinander in Einklang zu bringen. Daher kann die MaRisk-Grenze auch niedriger sein als die Grenze von 3 Mio. Euro aus der CRR. Ebenso ist eine höhere Grenze möglich, die Anforderungen aus der Überprüfung gemäß CRR gelten dann allerdings trotzdem weiter.

Wie muss die Überprüfungsgrenze gemäß MaRisk hergeleitet und kontrolliert werden?

Die Überprüfungsgrenze ist durch das Institut risikoorientiert herzuleiten und turnusmäßig (mindestens jährlich) sowie anlassbezogen zu kontrollieren. Schwächen in der Herleitung führen oftmals zu Beanstandungen im Rahmen von Sonderprüfungen.

Bei der Festlegung der Grenze ist darauf zu achten, dass diese konsistent zur institutsindividuellen Risikorelevanzgrenze ist und zugleich ein angemessener Teil des Sicherheitenportfolios abgedeckt wird. Hierfür sind entsprechende Portfolioanalysen durchzuführen. Ferner sind die Erkenntnisse aus der Auswertung der Sicherheitenerlösdatenbank sowie aus weiteren Analysen (z. B. Kaufpreissammlungen) zu berücksichtigen. Ein reines Abstellen auf die Wertüberprüfungsgrenze gemäß Art. 208 Nr. 3 b) CRR ist im Regelfall nicht sachgerecht.

Wie kann die Sicherheitenüberprüfungsgrenze in der Praxis hergeleitet werden?

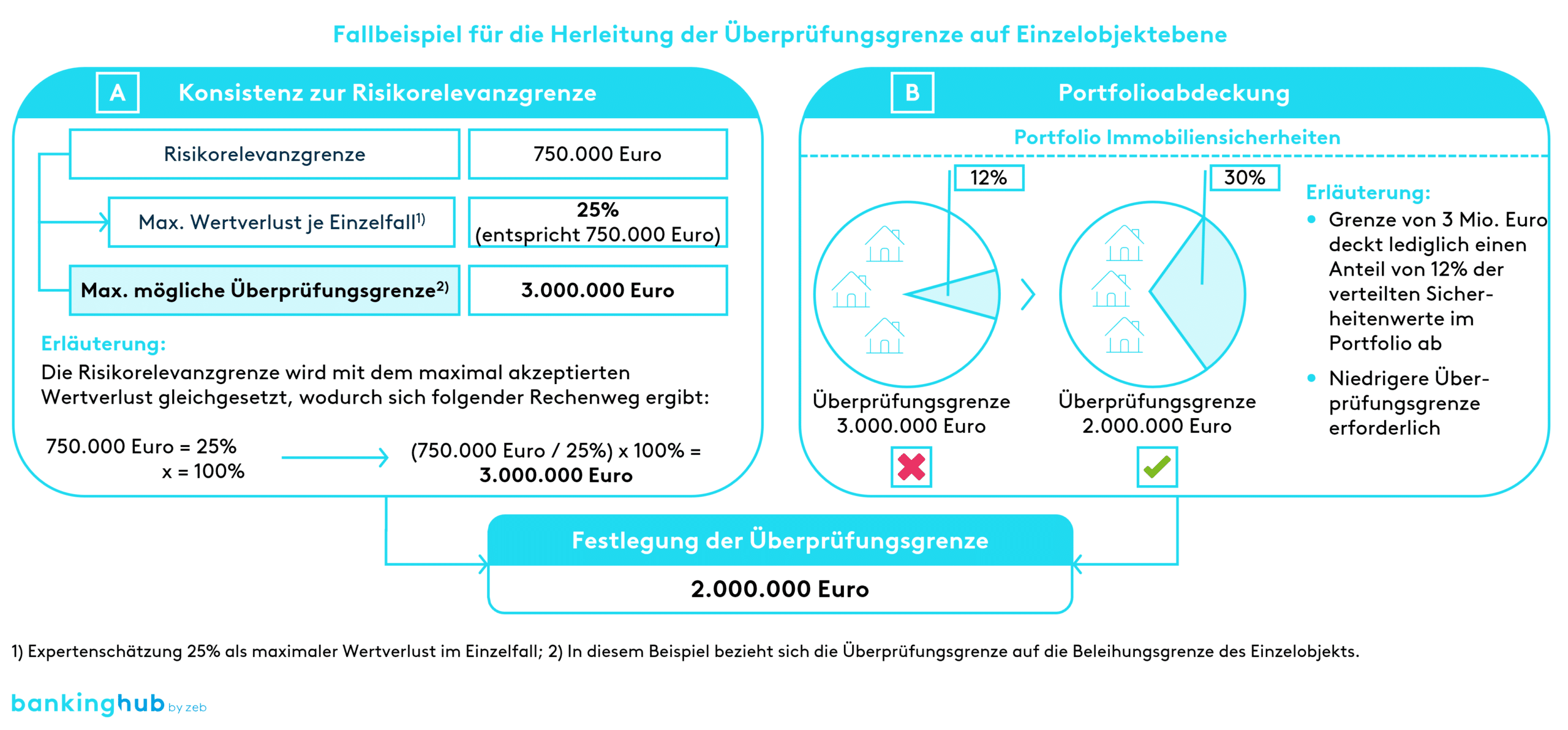

Die Risikorelevanzgrenze liegt bei 750.000 Euro, und es wird ein maximaler Wertverlust von 25 % (Expertenschätzung auf Basis bisheriger Erfahrungswerte bzw. Verlustquoten) je Einzelfall unterstellt. Um bei der Herleitung der Überprüfungsgrenze konsistent zur Risikorelevanzgrenze zu sein, wird angenommen, dass die 750.000 Euro den maximal akzeptierten Wertverlust darstellen, was deckungsgleich mit dem theoretisch maximal möglichen Blankoanteil unterhalb der Risikorelevanzgrenze ist. Setzt man die 25 % nun mit der Risikorelevanzgrenze gleich, ergäbe sich eine theoretische Überprüfungsgrenze in Höhe von 3 Mio. Euro bezogen auf den Sicherheitenwert.

In der Praxis werden jedoch oftmals geringere Überprüfungsgrenzen als theoretisch möglich festgelegt, da ansonsten keine angemessene Abdeckung des Portfolios im Rahmen der Sicherheitenüberprüfung erreicht wird. Für die Festlegung einer angemessenen Überprüfungsgrenze ist es daher essenziell, dass im Rahmen der Herleitung auch die Verteilung der Sicherheitenwerte im Portfolio analysiert wird, um darzulegen, dass ein ausreichend großer Anteil der Sicherheitenwerte im Portfolio regelmäßig überprüft wird.

Aus der Prüfungspraxis der Aufsicht ist erkennbar, dass bei Immobiliensicherheiten ein Anteil von 20 % bis 40 % als akzeptabel erachtet wird, wobei es stets die institutsindividuelle Portfoliozusammensetzung und Risikosituation zu berücksichtigen gilt. Bei der Ermittlung des Anteils ist es möglich, die wohnwirtschaftlich genutzten Objekte unterhalb der Kleindarlehensgrenze gemäß § 24 BelWertV außen vor zu lassen. Diese kleinteiligen Sicherheiten sind nämlich als granular anzusehen, und der Fokus der turnusmäßigen Überprüfung sollte auf den „Risikotreibern“ im Portfolio liegen.

Dieses Beispiel verdeutlicht, dass neben der individuellen Portfoliozusammensetzung auch die Höhe der Risikorelevanzgrenze einen entscheidenden Einfluss auf die Höhe der Überprüfungsgrenze hat. Je höher die Risikorelevanzgrenze ist, desto höher kann die Überprüfungsgrenze angesetzt werden, sofern weiterhin eine angemessene Portfolioabdeckung gewährleistet ist.

Welche Ereignisse erfordern eine anlassbezogene Wertüberprüfung?

Institute müssen des Weiteren konkrete Ereignisse festlegen, die eine anlassbezogene Überprüfung erforderlich machen. Ein solches Ereignis ist z. B. eine Kreditgewährung. Die Werthaltigkeit und der rechtliche Bestand von Sicherheiten sind gemäß MaRisk und EBA-GL grundsätzlich vor der Kreditvergabe zu prüfen. Dabei kann auf bereits bestehende Sicherheitenwerte zurückgegriffen werden, wenn keine Anhaltspunkte für Wertveränderungen vorliegen. Diese Regelung würde für die Institute im Kreditgewährungsprozess einen erheblichen Mehraufwand bedeuten, sofern beim Abstellen auf bestehende Sicherheiten im Rahmen jeder Kreditgewährung eine umfangreiche Überprüfung dieser Sicherheiten zu erfolgen hat.

In der Prüfungspraxis zeigt sich, dass derzeit keine einheitliche Auslegung existiert, weshalb die Institute unterschiedliche Ansätze verfolgen. Eine Wertüberprüfung für das neue Kapitalnutzungsrecht haftender Bestandssicherheiten im Rahmen der Kreditgewährung erfolgt oftmals erst ab einer bestimmten Kreditantragshöhe oder einem bestimmten Sicherheitenwert. Ebenso wird das Erfordernis einer Überprüfung häufig von der Zeitspanne seit der letzten Überprüfung abhängig gemacht, was insbesondere bei den Sicherheiten, die unterhalb der turnusmäßigen Überprüfungsgrenze liegen, relevant wird.

Darüber hinaus sind weitere Ereignisse festzulegen, die auch unabhängig von einem konkreten Kreditereignis bzw. einer Kreditgewährung zu einer anlassbezogenen Wertüberprüfung führen können. Beispielhafte Anlässe können sein:

- Überleitung in die Sanierung bzw. Abwicklung

- Ermittlung des Risikovorsorgebedarfs

- Naturkatastrophen (z. B. Hochwasserschäden) und weitere ESG-Risiken, die schlagend werden

- Umwelt-/Umfeldveränderungen, die negative Einflüsse auf den Wert der Immobiliarsicherheit haben können

- Regionale Veränderung von Marktgegebenheiten

Sollte es zu solchen Ereignissen kommen, sind die entsprechenden Objekte durch die Bank zu selektieren und einer Wertüberprüfung sowie gegebenenfalls einer Neubewertung zu unterziehen.

Ist eine Besichtigung der Immobilie immer notwendig?

Essenzieller Bestandteil der Wertermittlung bildet die Besichtigung der Immobilie. Diese besteht aus einer Innen- und Außenbesichtigung und ist sowohl im Rahmen einer Neubewertung als auch im Rahmen einer Wertüberprüfung grundsätzlich erforderlich. Allerdings ist es zulässig, die Besichtigung erst ab einer risikoadäquat hergeleiteten Grenze durchzuführen oder das Erfordernis einer Besichtigung von bestimmten Anlässen abhängig zu machen. Dabei kann nach Anlässen für eine Innen- und/oder Außenbesichtigung differenziert werden.

Es gilt zu beachten, dass eine Besichtigung nicht ausschließlich im Ermessen der Begutachtenden liegen darf. Mögliche Anlässe können sein:

- Es bestehen Zweifel am ordnungsgemäßen Erhaltungszustand der Immobilie

- Beurteilung ohne Außenbesichtigung ist den Begutachtenden nicht möglich

- Kunde wird der Intensivbetreuung bzw. der Problemkreditbearbeitung zugeordnet

- Letzte Besichtigung liegt länger als […] Jahre zurück

Fazit: Welche zentralen Punkte sind bei der Immobilienüberwachung zu beachten?

Ordnungsgemäße Prozesse für die Überwachung und Überprüfung von Immobiliensicherheiten sind von wesentlicher Bedeutung für ein wirksames Risikomanagement im Kreditgeschäft. Bei der Ausgestaltung der Prozesse sind folgende zusammengefasste Punkte zu beachten:

- Für die Überwachung von Immobiliensicherheiten sollten Marktschwankungskonzepte verwendet werden, die um eigene Marktbeobachtungen und Analysen ergänzt werden

- Es ist ein Prozess für die turnusmäßige Überprüfung von Immobiliensicherheiten in Abhängigkeit von einer risikoorientiert festgelegten Grenze (Überprüfungsgrenze) und unter Berücksichtigung der Anforderungen aus Art. 208 Nr. 3 b) CRR einzurichten

- Die Überprüfungsgrenze muss risikoorientiert festgelegt und regelmäßig überprüft werden, um sicherzustellen, dass sie den aktuellen Marktbedingungen und dem Risikoprofil des Instituts entspricht

- Es sind Ereignisse zu definieren, die eine anlassbezogene Wertüberprüfung erfordern

- Die Besichtigung bei Wertüberprüfungen sollte nicht ausschließlich im Ermessen der Begutachtenden liegen, sondern an Anlässe oder Grenzen geknüpft sein