Wie steht es um den deutschen Bancassurance-Markt im Vergleich zum europäischen Markt?

Bancassurance ist ein weltweit wachsendes Geschäftsmodell, bei dem Kreditinstitute als Vertriebskanal für Versicherungsprodukte fungieren. Der globale Markt wurde 2023 auf 1,4 Billionen US-Dollar geschätzt und soll bis 2030 auf 2,1 Billionen US-Dollar anwachsen. Besonders in Europa hat sich das Bancassurance-Modell etabliert.

In Deutschland hinkt der Bancassurance-Markt mit einem Gesamtvolumen von etwa 23,5 Milliarden Euro an Bruttobeitragseinnahmen im Jahr 2023 jedoch hinterher. Insbesondere der Zinsanstieg und das damit verbundene schwächelnde Neugeschäft in der Lebensversicherung führten in den vergangenen Jahren zu einem jährlichen Wachstum von lediglich 1 %.

Weitere Informationen zu Marktentwicklungen und Trends sind im Themenartikel „Der deutsche Bancassurance-Markt: unterschätztes Potenzial bei wachsenden Herausforderungen“ zu finden:

Trotz der aktuellen Marktsituation erzielen einige Retail-Banken bedeutsame Provisionserträge über den Bancassurance-Kanal. Vergleicht man jedoch eine durchschnittliche Sparkasse oder Volksbank mit den führenden Instituten, zeigt sich gemäß zeb.Privatkundenstudie vielerorts ein Potenzial von bis zu einer Verdopplung der Bancassurance-Provisionserträge.

Der Schlüssel hierfür liegt in der systematischen Erhöhung der Kundendurchdringung. Erfolgreiche Kreditinstitute haben diese Chance erkannt und enge Partnerschaften mit dem Versicherungspartner aufgebaut sowie das Versicherungsgeschäft tief in den internen Abläufen und IT-Strukturen des Instituts integriert.

Was sind die wichtigsten Erfolgsfaktoren für Bancassurance-Kooperationen?

Kooperationen zwischen Kreditinstituten und Versicherungsunternehmen sind keine Selbstläufer. Der Bancassurance-Markt wird vor allem von großen und etablierten Partnerschaften dominiert. Vor diesem Hintergrund bleibt zu klären: Wie schaffen es einige Kreditinstitute, ihren Erfolg mit dem Geschäftsmodell stetig auszubauen, während andere Häuser vor immer größeren Herausforderungen stehen? Welche Merkmale kennzeichnen diese erfolgreichen Bancassurance-Kooperationen?

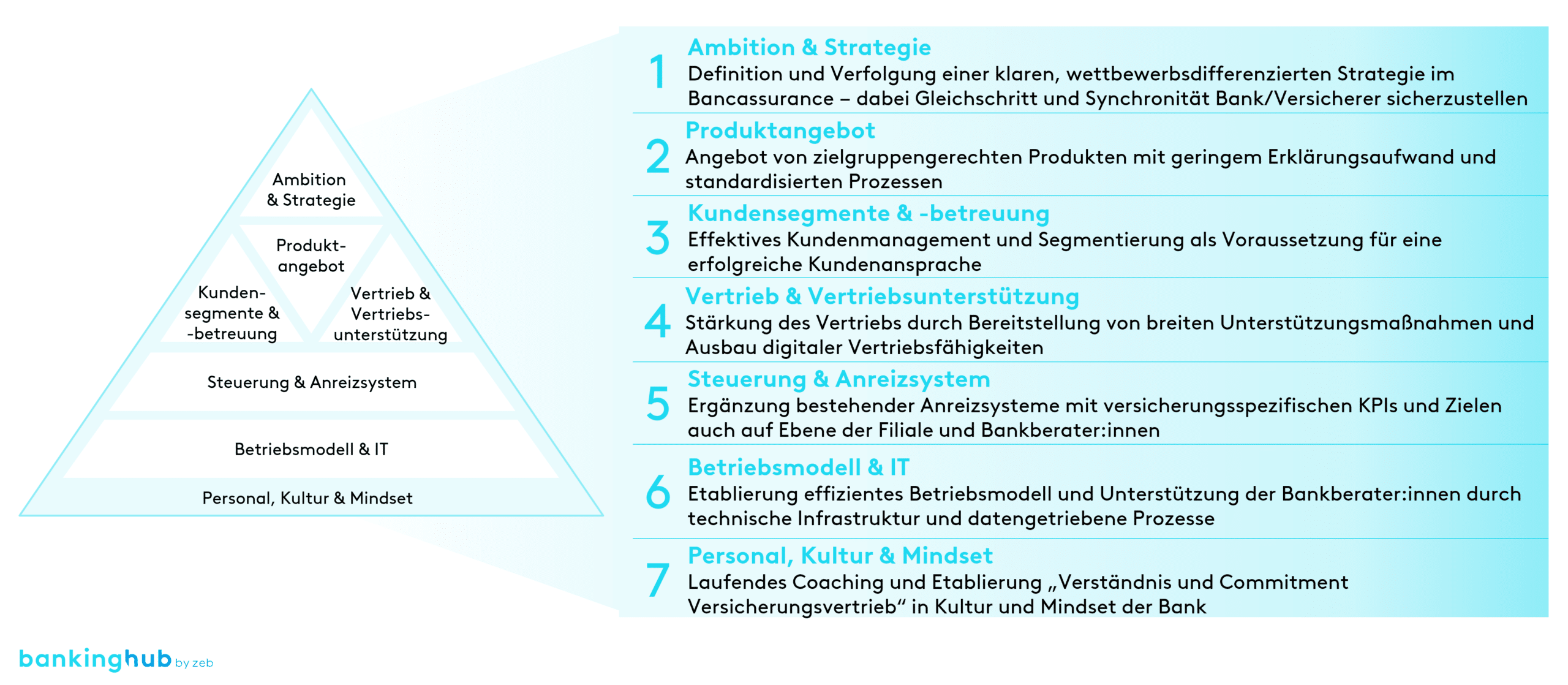

Im Rahmen einer Analyse europäischer Bancassurance-Kooperationen wurden sieben zentrale Erfolgsfaktoren identifiziert:

Als besonders entscheidend haben sich dabei die Aspekte Produktangebot, Vertrieb & Vertriebsunterstützung sowie Betriebsmodell & IT herausgestellt. Daher werfen wir im Folgenden einen Blick auf die wichtigsten drei Erfolgsfaktoren und zeigen ausgewählte Best-Practice-Ansätze zur Umsetzung.

Erfolgsfaktor Produktangebot

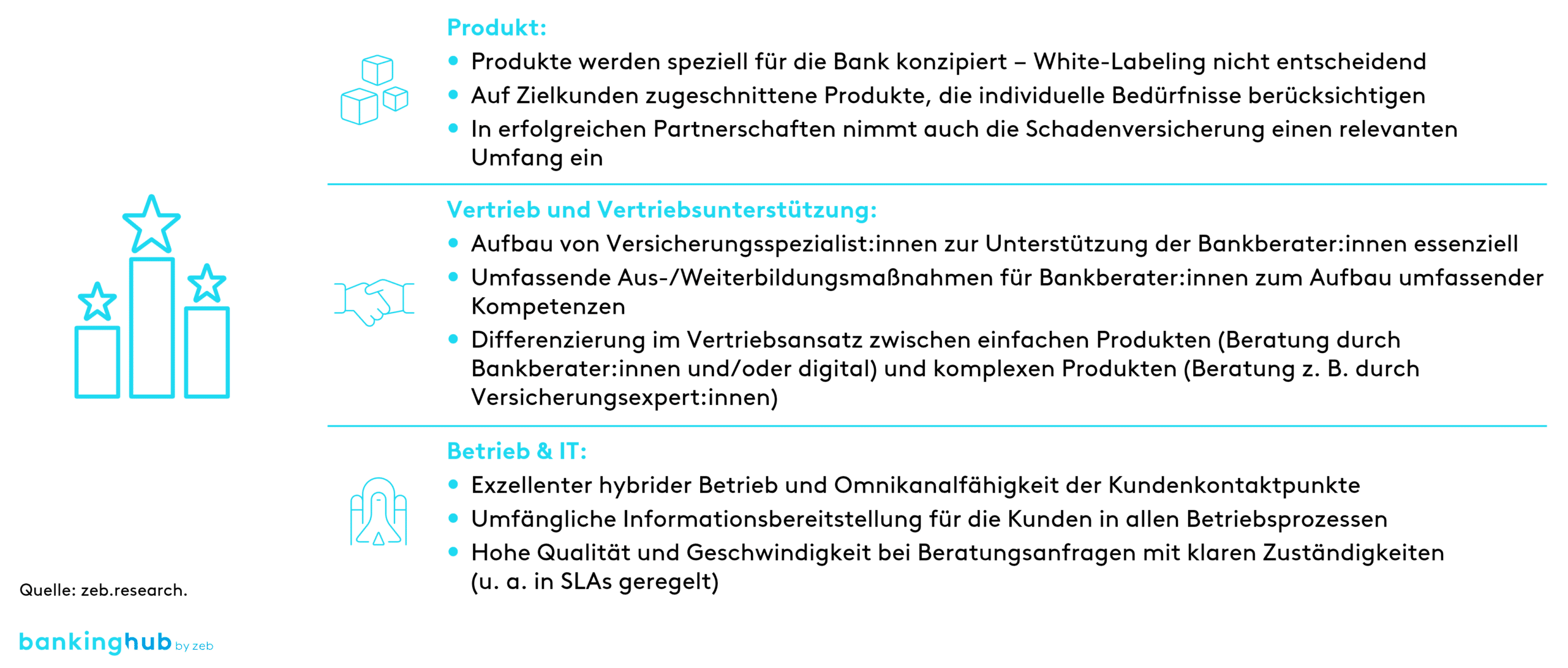

Ein Erfolg versprechendes Produktangebot sollte aus zielgruppenspezifischen und verständlichen Produkten bestehen, die sowohl für Bankberater:innen als auch für Kunden einfach nachvollziehbar sind. Besonders im Privatkundenmarkt sind flexible, modulare Produkte gefragt, um individuelle Bedürfnisse erfüllen zu können. Erfolgreiche Lebensversicherungsprodukte enthalten beispielsweise häufig Kapitalmarktkomponenten, die den Nachhaltigkeitsanforderungen der Kunden gerecht werden. Zudem müssen Preis und Leistung insbesondere für preissensible Zielgruppen aufeinander abgestimmt sein. Die Möglichkeit, diese Produkte digital abzuschließen, ist mittlerweile Standard. Die Produkte sollten so gestaltet sein, dass sie über die Bankwebsite, das Onlinebanking oder Mobile-Banking-Apps abschließbar sind und im Selfservice verwaltet werden können.

Ein Best-Practice-Beispiel ist ein französischer Allfinanzkonzern, der bankenspezifische Versicherungslösungen wie Restschuld- und Leasingratenversicherungen anbietet. In einem weiteren Beispiel erfüllt eine spanische Bankengruppe die Erwartungen ihrer Kunden durch modulare Schadenversicherungen. Sie bietet beispielsweise eine Reiseversicherung an, die je nach Nutzung über eine App aktiviert und anteilig abgerechnet wird.

Erfolgsfaktor Vertrieb & Vertriebsunterstützung

Ein weiterer Schlüssel zum Erfolg von Bancassurance-Kooperationen ist eine klare und zielgerichtete Ausrichtung auf den Bancassurance-Vertrieb mithilfe effektiver Vertriebsunterstützung. Durch Sales-Funnel-Analysen lassen sich wertvolle Einblicke in die Herausforderungen von Kunden und Berater:innen gewinnen. Ein entscheidender Faktor ist auch der Ausbau digitaler Kommunikations- und Beratungskanäle. Digitale und hybride Lösungen, insbesondere bei einfachen Produkten, können den Vertriebserfolg erheblich steigern. Da dieser bei komplexeren Produkten jedoch stark von den Fähigkeiten und der Qualifikation der Vertriebsmitarbeitenden abhängt, sind passende Verkaufsinstrumente und gezielte Schulungen in Verkaufstechniken unerlässlich. Gleichzeitig hat sich der Einsatz von Versicherungsspezialist:innen bei diesen komplexeren Produkten oder speziellen Kundenbedürfnissen bewährt. Diese Expert:innen unterstützen die Bankmitarbeitenden und entwickeln maßgeschneiderte Lösungen.

Ein großes italienisches Kreditinstitut setzt Versicherungsfachpersonal für bestimmte Regionen und Märkte ein. Diese Spezialist:innen entwickeln gemeinsam mit den Bankberater:innen vor Ort Lösungen für Kunden und verbessern so die Qualität der Dienstleistungen. Darüber hinaus bietet das Institut umfassende Aus- und Weiterbildungsprogramme an. Filialmitarbeitende werden grundsätzlich zu Berater:innen für umfassende Finanzplanung – einschließlich Gesundheit, Arbeit, Autos, Wohnungen und Haustieren – sowie zu Spezialist:innen für Geschäftskunden ausgebildet.

Erfolgsfaktor Betriebsmodell & IT

Erfolgreiche Bancassurance-Partnerschaften basieren auf einem effizienten Betriebsmodell und einer leistungsstarken IT-Infrastruktur. Diese bilden das Fundament für ein umfassendes Leistungsangebot, hohe Qualität und gute Erreichbarkeit – entscheidend für Kundenzufriedenheit und -bindung. Flexibilität ist dabei das A und O, um sich an veränderte Marktbedingungen und Kundenbedürfnisse anzupassen. Data Analytics kann dabei helfen, kundenspezifische Bedürfnisse zu erkennen, und Bankberater:innen bei der gezielten Produktwerbung unterstützen. Versicherungsthemen sollten dafür in die Beratungssoftware der Institute integriert werden. Ein hoher Automatisierungsgrad, etwa durch Selfservice, entlastet die Mitarbeitenden und ermöglicht eine schnelle, digitale Informationsbereitstellung. Klare Verantwortlichkeiten und Service-Level-Agreements zwischen Kreditinstitut und Versicherer sichern zudem die Qualität und Geschwindigkeit der Prozesse.

Ein Beispiel für eine erfolgreiche Umsetzung ist die Omnikanalplattform einer deutschen Bankengruppe. Diese IT-Infrastruktur kombiniert alle Vertriebskanäle und basiert auf einer konsolidierten Datenbasis sowie einer modularen Architektur. Das macht eine nahtlose, medienbruchfreie Kommunikation zwischen Kunden und Bankmitarbeitenden möglich. Durch Programmierschnittstellen können externe Partner und Anwendungen flexibel angebunden werden. Automatisierte Prozesse sorgen für höhere Effizienz und ermöglichen eine zentrale, datengetriebene Kundenbearbeitung. Die Omnikanalplattform erleichtert das Versicherungsgeschäft, dadurch dass sich Versicherungsprodukte in die Bankprozesse integrieren lassen und die jeweiligen Kreditinstitute ihren Kunden individuelle sowie umfassende Lösungen über alle Kanäle hinweg anbieten können.

Was sind die wesentlichen Erkenntnisse aus den europäischen Bancassurance-Kooperationen?

Die genannten Best-Practice-Ansätze geben Hinweise darauf, warum erfolgreiche Bancassurance-Kooperationen im Vergleich zum Wettbewerb so viel besser abschneiden.

Nachfolgend sind die wichtigsten Erkenntnisse und Ansätze der drei oben genannten Erfolgsfaktoren aus dem europäischen Markt zusammengefasst:

Erfolgreiche Bancassurance-Kooperationen zeichnen sich dadurch aus, dass Kreditinstitute den Versicherungsvertrieb nahtlos in ihre Prozesse integrieren. Mit den Versicherungspartnern klar definierte, gemeinsame Ziele sind dabei unerlässlich. Erfolgreiche Produkte treffen genau die Bedürfnisse der Kunden und sind für diese sowie für die Bankberater:innen leicht verständlich.

Diese konsequente Kundenorientierung setzen die Institute auch im Vertrieb erfolgreich um. Kunden profitieren von digitalen Kommunikations- und Abschlussmöglichkeiten, kombiniert mit der gezielten Beratungskompetenz der Bankberater:innen. Jedoch kann nur durch einen ernsthaften Fokus der Kreditinstitute und Versicherungspartner auf dieses Geschäftsfeld die erfolgreiche Umsetzung dieser Faktoren gelingen.

Welche Rolle wird Bancassurance zukünftig für die Kreditinstitute spielen?

Bancassurance hat sich in Europa, besonders im Vertrieb von Lebensversicherungen, als einer der führenden Vertriebskanäle etabliert. Im Gegensatz dazu zeigt der deutsche Markt bislang noch Nachholbedarf. Dennoch schaffen es einige Kreditinstitute, beachtliche Provisionserträge über diesen Kanal zu erzielen, während andere Häuser hinter ihren Erwartungen zurückbleiben.

Unsere Analysen haben ein abgestimmtes Produktportfolio, umfassende Vertriebsunterstützung und eine leistungsfähige IT-Infrastruktur als zentrale Erfolgsfaktoren identifiziert. Digitale und hybride Vertriebsmodelle sowie eine personalisierte, datengetriebene Kundenansprache werden dabei immer entscheidender für den Erfolg.

Angesichts der aktuellen Marktentwicklung wird klar: Lediglich Kreditinstitute, die einen Fokus auf das Bancassurance-Geschäftsfeld legen und in der Lage sind, den Versicherungsvertrieb nahtlos in ihre Prozesse zu integrieren, werden langfristig im Wettbewerb bestehen.