Nachdem der Hype der vergangenen Jahre in Teilen etwas abebbt, ist bei genauerer Betrachtung der FinTech Branche weiterhin keine generelle Abkühlung zu beobachten, wie es auch die Anzahl von 433 FinTechs in Deutschland vermuten lässt. Es zeigt sich zwar, dass es insbesondere für b2c-orientierte Geschäftsmodelle nicht einfach ist, eine relevante Kundenbasis zu erlangen. Manche FinTechs stellen ihre Angebote (z.B. avuba, cookies) gänzlich ein, andere ändern zumindest ihre Geschäftsmodelle in Richtung b2b, mit allseits hohem Interesse an einer Kooperation mit etablierten Banken. Insgesamt ist eine gewisse Konzentration im Markt zu spüren, was sich auch am Fluss von Venture Capital im vergangenen Jahr zeigt: So stieg die Summe des weltweit durch VCs in FinTech investierten Kapitals um 11% gegenüber dem Vorjahr an, gleichzeitig ist die reine Anzahl der Abschlüsse jedoch um ebenfalls 11% zurückgegangen.

Dabei werden die meisten von uns das Wort FinTech zunächst mit eher b2c-orientierten Geschäftsmodellen assoziieren, was auch begründet ist durch eine breite Präsenz von beispielsweise N26 oder Weltsparen in der Öffentlichkeit. Dieser Fokus auf das Privatkunden-Geschäft (PK) mag jedoch manchem den Blick verstellen auf das eigentlich interessantere Firmenkunden-Geschäft (FK), auch und gerade im Bereich Payment. Denn das Firmenkunden-Geschäft ist aus mehreren Gründen gerade für neue Player und Geschäftsmodelle attraktiv:

- Technische Perspektive: Anders als im PK-Bereich, in dem sich die Branche auf die Einführung von PSD2/XS2A im Jahr 2018 noch vorbereitet, sind im Firmenkundenbereich sämtliche Schnittstellen bereits heute existent und werden genutzt

- Bedarfsperspektive: Insbesondere auf den Bereich Payment bezogen ist von einer größeren Homogenität der Kundenbedürfnisse auszugehen. Das ist auch bedingt durch die endliche Anzahl eingesetzter Softwarelösungen, mit denen FinTech-Angebote zu verzahnen sind.

- Produktperspektive: Im Firmenkunden-Geschäft ist es neben dem Kredit lediglich der Zahlungsverkehr, der als Ankerprodukt fungiert und die Kundenbeziehung definiert.

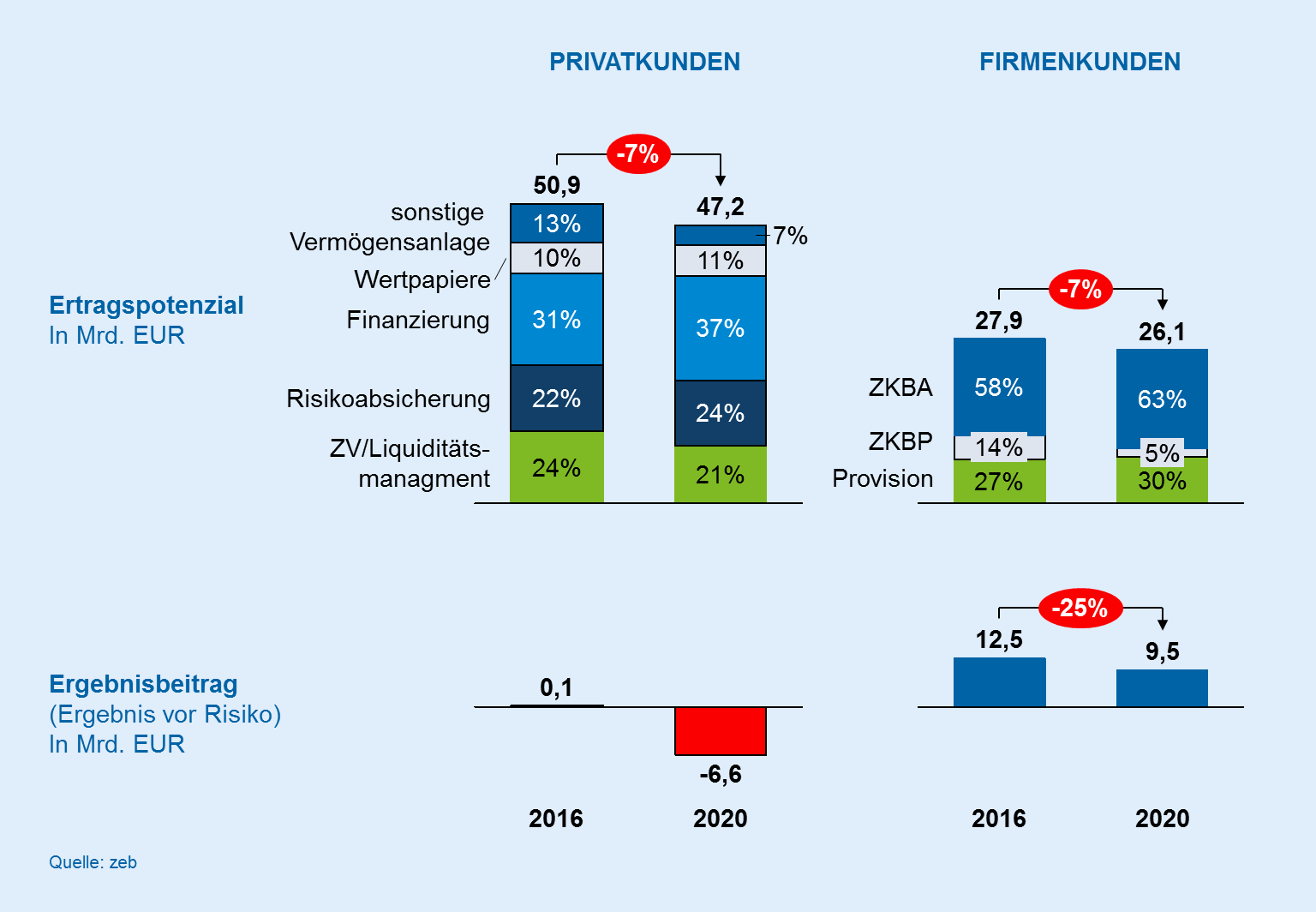

- Ertragsperspektive: Der Ertragsbeitrag des Zahlungsverkehrs im Privatkunden-Geschäft wird laut der Prognose von zeb in den kommenden Jahren sinken, wogegen der Anteil des Provisionsertrags im Firmenkunden-Geschäft (der den Zahlungsverkehr beinhaltet) wachsen wird. Dazu kommt, dass das Firmenkunden-Geschäft auch im Jahr 2020 noch positive Erträge erbringen wird, während 2016 das letzte Jahr sein dürfte, in dem das aus Gesamtmarktperspektive für das Privatkundengeschäft gilt – beides unter der Annahme, dass keine Gegenmaßnahmen getroffen werden.

Abbildung 1: Ertragspotenziale Privat- und Firmenkundengeschäft ohne Gegenmaßnahmen

Abbildung 1: Ertragspotenziale Privat- und Firmenkundengeschäft ohne GegenmaßnahmenDer Zahlungsverkehr stellt sowohl im Privat- als auch im Firmenkundengeschäft einen relevanten Ertragspfeiler dar; während seine Bedeutung ausschließlich im Firmenkundengeschäft voraussichtlich weiter wachsen wird. So wäre ein Markteintritt eines relevanten Wettbewerbers in just diesem Bereich besonders schmerzhaft.

Doch Moment, all das ist keine Zukunftsmusik mehr, sondern bereits in vollem Gange: Der Warnschuss ist längst gefallen und diesen haben mittlerweile auch alle Banken gehört und sind wachgerüttelt. Ein Umdenken innerhalb der Banken-Branche findet statt, muss aber noch deutlich voranschreiten. Die Gefahr besteht, weitere große Geschäftsfelder an innovative FinTech-Intermediäre oder weitere neue Wettbewerber zu verlieren. B2B Marktplätze, die Supply Chain Finanzierungen und Payments anbieten, gibt es schon. Zu ihnen zählen auch Unternehmen wie Taulia, Tradeshift, Basware und SAP Ariba, die sich in Richtung Kreditwirtschaft entwickelt haben und auf ihren Plattformen Finanzdienstleistungen im Zahlungsverkehr und Lieferanten-Finanzierungsprodukte (Supply Chain Finance-Produkte) anbieten. Diese und weitere Player haben es bereits geschafft, den Banken ihr Alleinstellungsmerkmal streitig zu machen und sind in direkte Konkurrenz mit ihnen getreten.

Dazu sind viele der genannten und relevanten Wettbewerber (SAP, 360T,…) schon lange keine kleinen Startups mehr, sondern – wenn auch weitgehend unbemerkt – im Banking groß geworden und skaliert. Das stellt die Banken-Branche gerade im Firmenkunden-Geschäft vor enorme Herausforderungen. Denn die momentanen Voraussetzungen von Seiten der Banken sind nicht optimal, um eine erfolgreiche Digitalisierung des Firmenkunden-Geschäfts alleine als Bank und ohne hohen manuellen Aufwand zu stemmen. Banken sind also herausgefordert, sich für die fortschreitenden Digitalisierungsprozesse und Innovationen in der Finanzindustrie zu öffnen. Die Modelle „Banken als Technologieunternehmen“ oder „FinTechs als Konkurrenz für Banken“ werden nicht funktionieren. Am zukunftsträchtigsten ist das Modell „Banken und FinTechs als Technologie-Partner“. Diese Konstellation stellt sich für alle Seiten als WinWin-Situation dar. Den Kunden kann ein umfassender Service in allen relevanten Bereichen des Geldflusses geboten werden, Digitalisierungsprozesse werden weiter optimal entwickelt, die Verwaltungsabläufe werden kostengünstiger und die Reaktionszeiten flexibler und beschleunigt. Eine transparente, vertrauensvolle Kooperation zwischen FinTechs, Firmenkunden und den Banken ist erfolgsversprechend. Alle Beteiligten werden davon profitieren.

„Banken und FinTechs als Technologie-Partner“ – unter dieser Prämisse hat auch eines der ersten FinTech Unternehmen Deutschlands die Traxpay AG, einen neuen Partner wie die Nord/LB gewonnen. Mit Traxpay will die Nord/ LB die Digitalisierung des Firmenkunden-Geschäftes in schnellen Schritten vorantreiben. Markus Rupprecht, Gründer und CEO von Traxpay: „In einem extrem wettbewerbsintensiven, globalen Geschäftsumfeld suchen die Unternehmen ständig nach Technologien, die die Effizienz und Transparenz ihrer komplexen Wertschöpfungsketten verbessern. Unsere Kooperation mit der NORD/LB ist ein hervorragendes Beispiel dafür, wie Banken durch Zusammenarbeit mit FinTech-Anbietern bestehende Prozesse optimieren, neue Einnahmenquellen generieren und überlegenen Kundenservice bieten können, um sich einen entscheidenden Vorteil im Financial-Services-Markt zu sichern“. Die vielfach prämierte Software-AS-A-Service Plattform von Traxpay gewährleistet eine Working-Capital Optimierung unter Nutzung von Factoring, Dynamic Discounting, flexiblem Skonto, Reverse Factoring, flexibler Receivables Finanzierung, etc.