Bleiben die spezifischen Bedürfnisse der 56,4 Millionen Migrant:innen in Europa unberücksichtigt?

Ist das die unbequeme Wahrheit? Während sich alle Banken auf dieselben wohlhabenden, einheimischen Kund:innen konzentrieren, verzichten sie auf Milliarden, indem sie die am schnellsten wachsende Kundengruppe Europas ignorieren.

Die umfassende Analyse von zeb zu Demografie, Verhalten, Bedürfnissen und Herausforderungen von Migrant:innen und Expats kommt zu dem Ergebnis, dass ihre Bankerfahrung trotz ihrer beträchtlichen Kaufkraft häufig von Frustration, hohen Kosten und Unzulänglichkeiten geprägt ist. Die Frage ist nicht, ob dieser Markt relevant ist – sondern ob Ihr Institut zu den ersten gehört, die ihn erschließen.

Wer sind diese unterversorgten Kund:innen wirklich?

Haben alle Migrant:innen dieselben Bankbedürfnisse? Ganz und gar nicht. Unsere Analyse hat fünf klar voneinander abgegrenzte Segmente mit jeweils eigenen Prioritäten und Pain Points identifiziert:

-

- Arbeiter:innen überweisen oft einen großen Teil ihres Einkommens in ihre Herkunftsländer und legen deshalb Wert auf sichere und kostengünstige Transfermöglichkeiten. Dennoch ignorieren die meisten Banken eine entscheidende Tatsache: Diese Gruppe sieht sich mit erheblichen rechtlichen und sprachlichen Hürden konfrontiert, die von traditionellen Anbietern vollständig außer Acht gelassen werden. Sie sind nicht nur preis-, sondern auch vertrauenssensibel.

- Angestellte sind besser über Finanzdienstleistungen informiert und stellen höhere Anforderungen an ihre Anbieter. Sie sparen und investieren einen beträchtlichen Teil ihres Einkommens und suchen nach flexiblen, kostengünstigen Lösungen. Im Vergleich zu Arbeiter:innen sind sie weniger loyal und wechseln aktiv den Anbieter, wenn sie unzufrieden sind.

- Internationale Studierende gehören zur digitalaffinen Generation. Sie sind stark auf familiäre Unterstützung angewiesen und suchen nach gebührenarmen Banklösungen mit reibungslosen digitalen Abläufen. Allerdings fehlt ihnen häufig die Erfahrung im Umgang mit Finanzen, was für Anbieter sowohl eine Chance als auch ein Risiko darstellt.

- Familienangehörige– meist Ehepartner oder Eltern – haben Schwierigkeiten, eine eigenständige finanzielle Historie aufzubauen.

- Arbeitssuchende benötigen während ihrer Übergangsphase grundlegende und inklusive Finanzdienstleistungen.

Welche Anbieter setzen sich durch – und wer bleibt zurück?

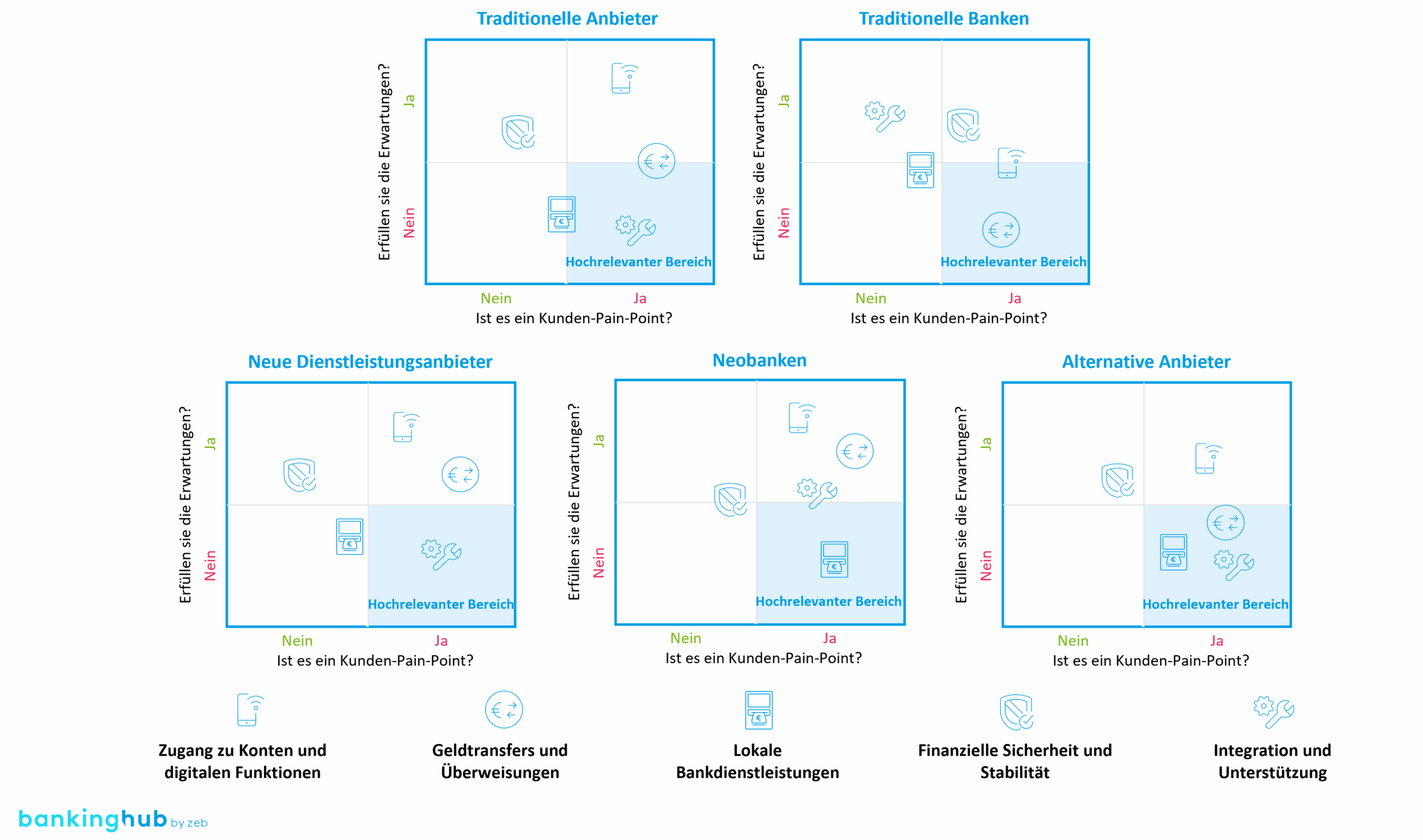

Wir haben uns gefragt: „Erfüllen Banken tatsächlich die Bedürfnisse dieser Kund:innen – oder verwalten sie lediglich deren Einlagen?“ Unsere Analyse unterscheidet fünf Anbietergruppen, die jeweils kritische Lücken aufweisen:

- Die etablierten Marktführer – traditionelle Banken: Sie sind nach wie vor die am häufigsten genutzten Institute, obwohl sie die Bedürfnisse von Migrant:innen nur unzureichend berücksichtigen. Sie bieten Sicherheit und ein breites Leistungsspektrum, doch ihre Preisgestaltung ist oft abschreckend, und die administrativen Hürden sind für viele kaum überwindbar. Die Realität ist: Internationale Überweisungen sind teuer und langsam und decken nicht alle Länder ab. Die Kontoeröffnung für ausländische Staatsangehörige bleibt unnötig kompliziert.

- Können Neobanken wirklich alle Anforderungen erfüllen? Zwar bieten Neobanken attraktive digitale Lösungen zu wettbewerbsfähigen Preisen, doch ihre lokale Präsenz und ihr Angebot an zusätzlichen Dienstleistungen sind begrenzt. Sie überzeugen durch Komfort, bieten jedoch keinen umfassenden Service.

- Die spezialisierten grenzüberschreitenden Anbieter:

- Traditionelle Anbieter im Bereich grenzüberschreitender Zahlungen sind zwar bei Überweisungen gut aufgestellt, verlangen jedoch hohe Gebühren.

- Neue Marktteilnehmer etablieren sich als ernstzunehmende Konkurrenz, indem sie niedrige Kosten mit vollständig digitalen, benutzerfreundlichen Lösungen kombinieren, die auf die Bedürfnisse von Migrant:innen zugeschnitten sind.

- Nischenanbieter bieten spezialisierte Leistungen, die in bestimmten Fällen wertvoll sein können, jedoch oft nicht skalierbar oder breit anwendbar sind.

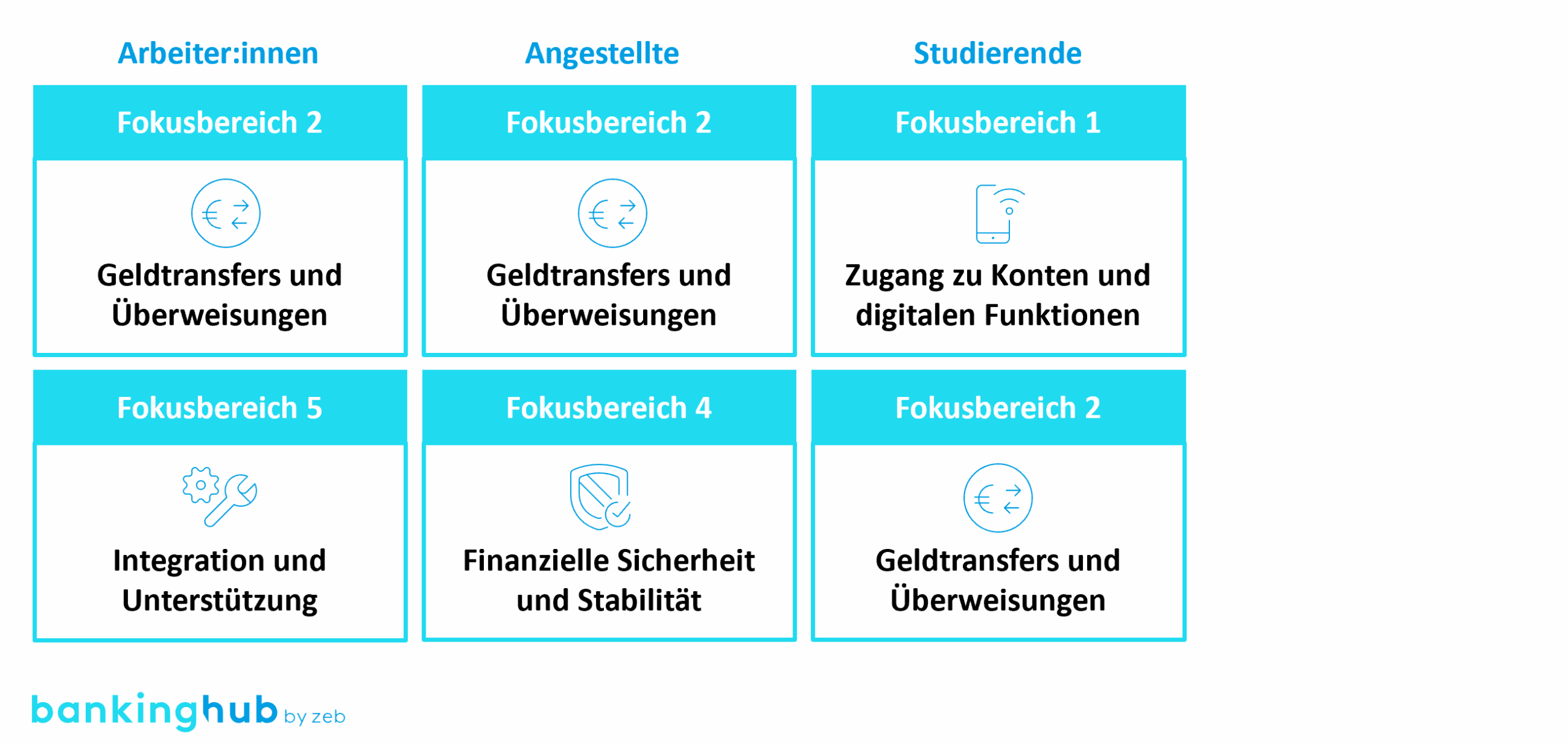

Welche Erwartungen haben die über 300 Migrant:innen tatsächlich an ihre Finanzinstitute?

Um die Bedürfnisse und Frustrationen von Migrant:innen und Expats in Europa besser zu verstehen, haben wir eine umfassende Umfrage mit über 300 Teilnehmenden durchgeführt. Die Ergebnisse zeigen ein differenziertes Bild der Erwartungen und Pain Points, das weit über den offensichtlichen Wunsch nach günstigen Überweisungen hinausgeht.

Sowohl Arbeiter:innen als auch Angestellte betonen durchgehend die Bedeutung einfacher und kostengünstiger Geldtransfers. Für diese Gruppen ist die Möglichkeit, schnell und preiswert Geld zu senden, keine Frage des Komforts, sondern eine Notwendigkeit. Doch die Liste ihrer Prioritäten endet nicht dort.

Arbeiter:innen sehen sich oft mit einer eingeschränkten Länderabdeckung, mangelnder Unterstützung bei Fremdwährungen und langsamen Transaktionen konfrontiert. Viele geben an, bei teuren Anbietern zu bleiben – aus Gewohnheit oder weil sie keine besseren Alternativen kennen. Sprachbarrieren und eine begrenzte Finanzbildung verschärfen diese Herausforderungen zusätzlich und führen zu einem Gefühl der Vernachlässigung und Frustration.

Angestellte hingegen sind anspruchsvoller und weniger loyal. Sie suchen aktiv nach günstigeren Preisen und einem breiteren Leistungsspektrum, zu dem auch Investment- und Vermögenslösungen gehören. Werden ihre Erwartungen nicht erfüllt, wechseln sie schnell den Anbieter. Ihr Wunsch nach maßgeschneiderten Angeboten zeigt, dass Einheitslösungen nicht funktionieren.

Internationale Studierende, die zur digitalaffinen Generation gehören, bringen eigene Erwartungen mit. Auch sie legen Wert auf günstige Überweisungen, ihr Hauptanliegen ist jedoch der reibungslose digitale Zugang zu Bankdienstleistungen. Für sie sind intuitive Apps, niedrige Gebühren und die nahtlose Integration mit anderen Finanztools unverzichtbar.

Abbildung 2: Wichtigste Fokusbereiche je Kundensegment

Abbildung 2: Wichtigste Fokusbereiche je KundensegmentÜber alle Segmente hinweg zeigt sich ein klares Muster: Traditionelle Banken und Anbieter können oft weder beim Preis noch bei der Flexibilität überzeugen. Umfassende, benutzerfreundliche und inklusive Lösungen fehlen ebenfalls häufig. Die Lücke zwischen dem, was Migrant:innen benötigen, und dem, was derzeit angeboten wird, ist erheblich – und sie lässt sich nicht mit kleinen Anpassungen schließen. Es bedarf eines grundlegenden Umdenkens bei der Gestaltung und Bereitstellung von Finanzdienstleistungen für diese vielfältige und schnell wachsende Kundengruppe.

Wie kann Ihr Institut diese Herausforderungen in einen Wettbewerbsvorteil umwandeln?

Um den wachsenden Migrantenmarkt in Europa zu erschließen, müssen Institute schnell und entschlossen handeln. Ein Umdenken bei der Kontoeröffnung ist der erste Schritt: Akzeptieren Sie eine größere Bandbreite an Ausweisdokumenten, auch aus dem Ausland, und gestalten Sie den Prozess so digital und reibungslos wie möglich. Dieser Ansatz senkt nicht nur Hürden, sondern signalisiert auch echtes Engagement für Inklusion.

Ebenso entscheidend ist die Entwicklung passender Produkte. Günstige Überweisungsdienste mit breiter Länderabdeckung, Tools zum Aufbau von Bonität sowie Kleinkredite helfen Neuankömmlingen dabei, eine finanzielle Historie aufzubauen. Digitale Banklösungen für Studierende und junge Berufstätige sowie kulturell relevante Angebote für bestimmte Communities sind essenziell, um vielfältige Bedürfnisse zu bedienen.

Technologieeinsatz ist ein weiterer entscheidender Erfolgsfaktor. Moderne Migrant:innen erwarten mehr als Basisbanking: Sie wünschen sich personalisierte Empfehlungen, vorausschauende Tools und proaktive Unterstützung. Mithilfe von Datenanalysen können Institute Kundenbedürfnisse anhand von Lebensphasen oder Überweisungsmustern vorhersehen. Funktionen wie die IBAN-Erkennung über Telefonnummern oder die KI-gestützte Finanzberatung verbessern das Kundenerlebnis erheblich.

Compliance sollte nicht als Hürde, sondern als Chance verstanden werden. Flexible, risikobasierte KYC-Verfahren, bei denen beispielsweise humanitäre Dokumente oder alternative Ausweise akzeptiert werden, ermöglichen es, neue Kundinnen und Kunden schnell zu bedienen und gleichzeitig regulatorische Standards einzuhalten. Institute, die bei der Compliance innovativ sind, gehören oft zu den Ersten, die neue Kundensegmente erschließen, wenn sich Migrationsströme verändern.

Letztlich werden jene Anbieter erfolgreich sein, die starke digitale Plattformen mit lokaler Präsenz und konsequenter Kundenorientierung verbinden. Der Migrantenmarkt bietet enormes Potenzial. Jetzt ist der richtige Zeitpunkt zum Handeln: Setzen Sie auf Schnelligkeit, Flexibilität und Unterstützung – oder Sie riskieren, den Anschluss zu verlieren