Wie stark belastet die Nahost-Eskalation die Kapitalmärkte?

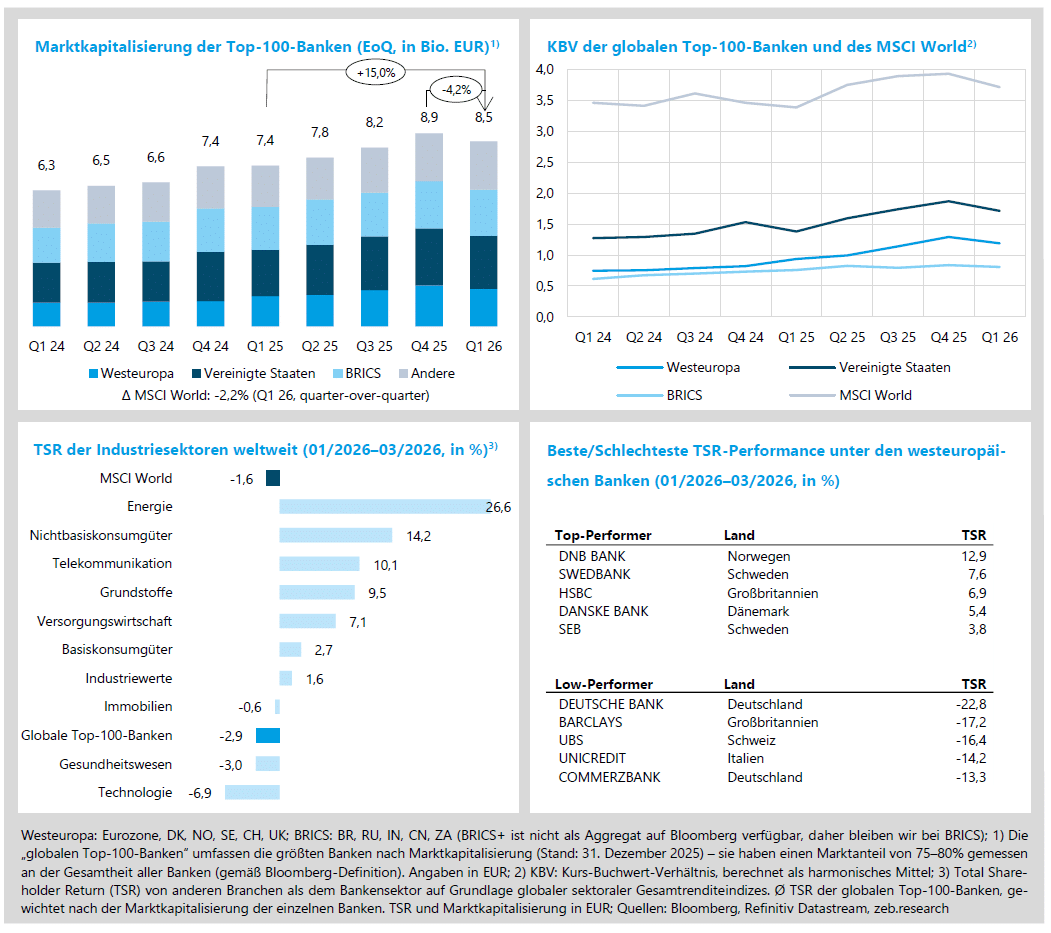

- Nach einem guten Jahresauftakt kippten die Märkte in Q1 2026 infolge der Nahost-Eskalation und der De-facto-Schließung der wichtigen globalen Schifffahrtsroute, Straße von Hormus, in ein neues Schockregime aus Energiepreisanstieg, Inflationsdruck und stark erhöhter Unsicherheit (MSCI World Marktkapitalisierung -2,2 % QoQ).

- Für Banken überwogen im neuen Marktumfeld die Belastungsfaktoren: Die globalen Top-100-Banken verloren -4,2 % QoQ an Marktkapitalisierung und verzeichneten damit den ersten QoQ-Rückgang seit elf Quartalen.

Trifft die hohe Profitabilität aktuell auf steigende Risiken?

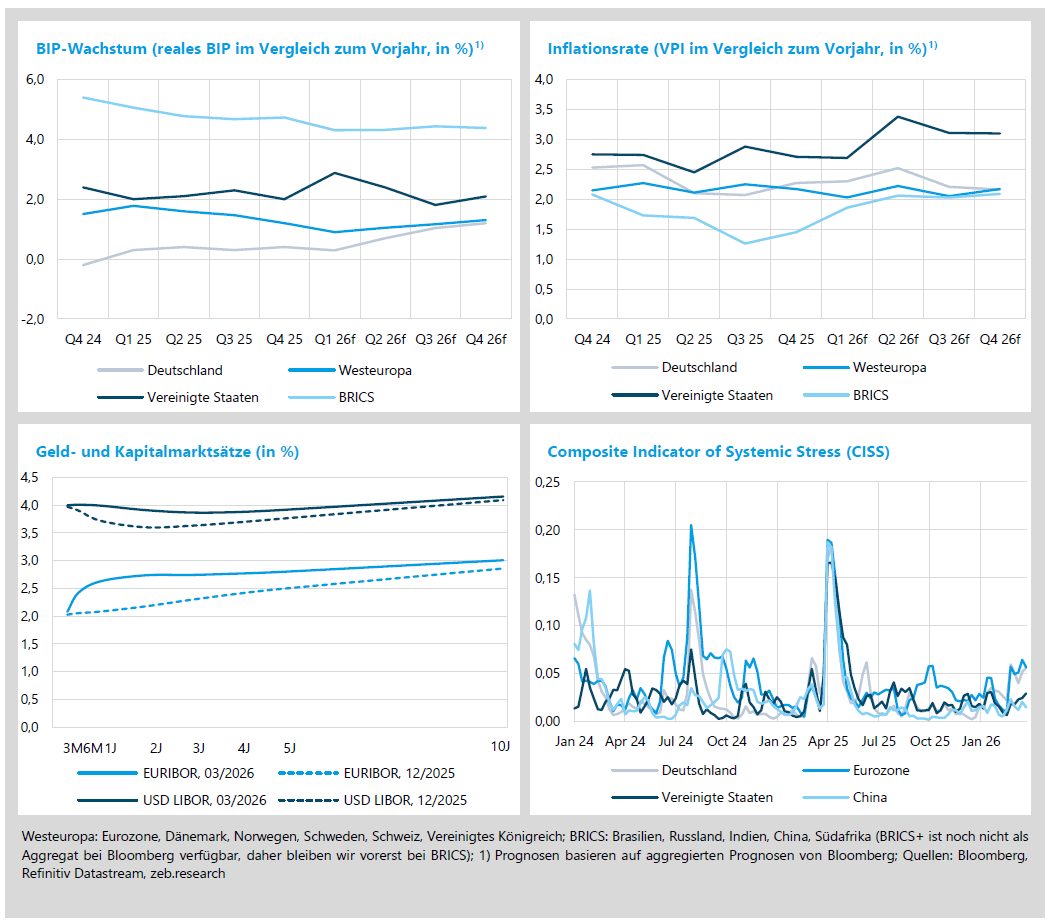

- Nach einem leichten Inflationsrückgang in Westeuropa in Q4 2025 (-0,08 %p QoQ auf 2,17 %) zeichnen sich für das Jahr 2026 erneut Aufwärtsrisiken ab. Höhere Energie- und potenziell steigende Nahrungsmittelpreise infolge des Irankriegs erhöhen den Preisdruck und verschärfen den geldpolitischen Zielkonflikt der EZB in einem ohnehin schwachen Wachstumsumfeld.

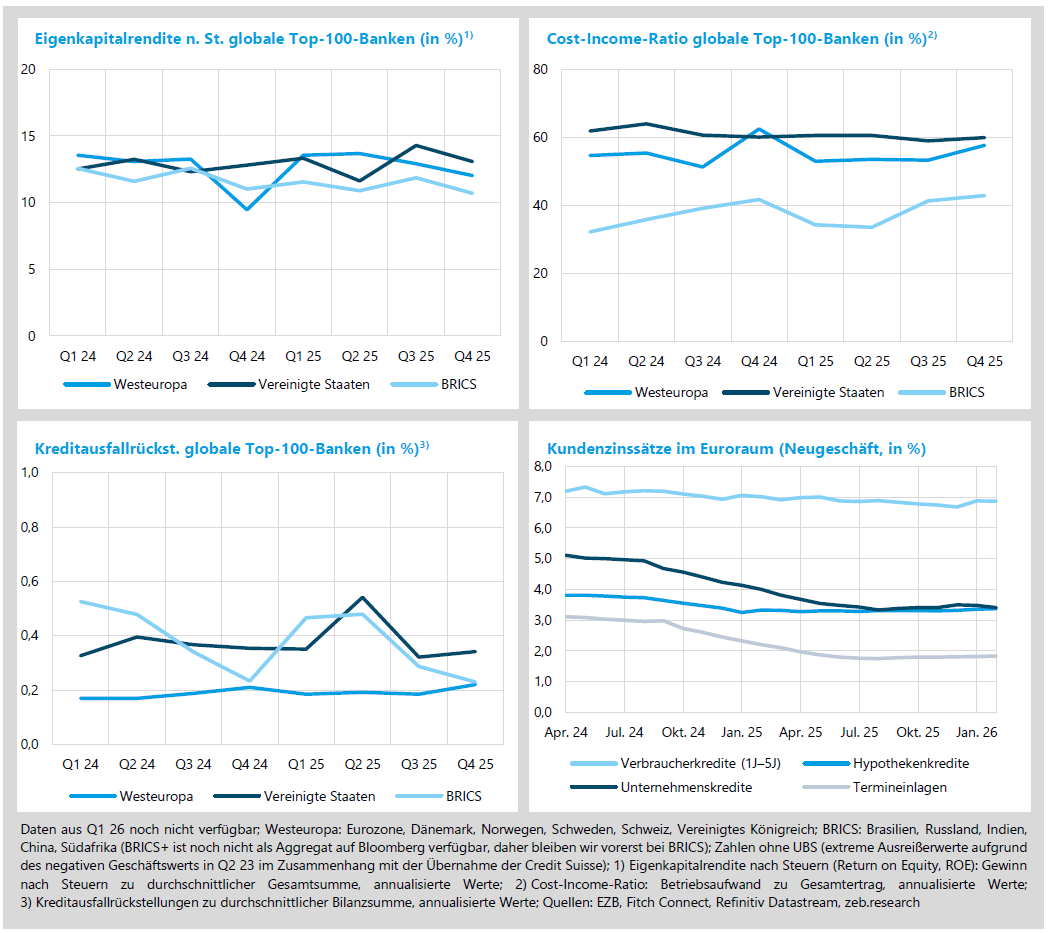

- Der ROE der westeuropäischen Banken ist in Q4 2025 im Jahresvergleich von 9,5 % auf 12,0 % gestiegen und unterstreicht die starke Ertragslage 2025. Die Q1-2026-Signale aus den Kapitalmärkten deuten jedoch auf eine Normalisierung hin; unter erhöhten geopolitischen Risiken wird die Nachhaltigkeit der gestiegenen Profitabilität nun auf die Probe gestellt.

Wie entwickeln sich die Kapitalmärkte im Spannungsfeld des Irankriegs und der Inflation?

In Q1 26 waren die globalen Kapitalmärkte, nach einem guten Start ins Quartal, mit der militärischen Eskalation im Nahen Osten und der De-facto-Schließung der Straße von Hormus von einem geopolitisch ausgelösten Energie- und Inflationsschock geprägt (MSCI World Marktkap. -2,2 % QoQ). Der akute Angebotsschock am Ölmarkt führte zum stärksten inflationsbereinigten Anstieg des Brent-Preises seit 1988 und war ein wesentlicher Treiber der starken TSR-Performance des Energiesektors (+26,6 % QoQ). Für die globalen Top-100-Banken kam es hingegen zu dem ersten QoQ-Verlust seit elf Quartalen (Marktkap. ‑4,2 % QoQ). Aus Investorensicht dominieren derzeit damit die negativen Implikationen für den Bankensektor – insbesondere Stagflationsrisiken, potenziell schwächeres Kreditwachstum und steigende Risikokosten – gegenüber den potenziell positiven Effekten („Higher for longer“-Zinsen stützen Einlagengeschäft, Handelsaktivitäten profitieren kurzfristig von hoher Volatilität und hohen Handelsvolumina).

- Innerhalb des Top-100-Samples gaben die PB-Ratios in Q1 26 breit nach: US-Banken fielen auf 1,72x (-0,15x QoQ), westeuropäische Banken von 1,29x auf 1,19x (-0,10x QoQ). Unter den westeuropäischen Banken schafften es im ersten Quartal nur drei Institute, ihre PB-Ratio auszubauen – DNB (+0,11x auf 1,62x), HSBC (+0,05 auf 1,28x) und BNP Paribas (+0,01x auf 0,78x).

- Bei den Sektoren treiben der Ölpreisschock, höhere Realzinsen und eine Neubewertung des AI-Narrativs die Performance – Energie (TSR +26,6 % QoQ) profitiert von enger globaler Versorgung, starken Margen und persistenten geopolitischen Risiken. Technologie (TSR -6,9 % QoQ) bildet das Schlusslicht.

- TSR-Top-Performer unter den westeuropäischen Banken waren DNB mit +12,9 % QoQ (Aktienrückkaufprogramm im März, starke Kapitalisierung und relativ resilienter Heimatmarkt) und Swedbank mit +7,6 % QoQ (Geldwäscheuntersuchung des DOJ wurde eingestellt und hat Kapital freigegeben).

Welcher makroökonomische Gegenwind kommt auf Europas Banken zu?

Die Inflation in Westeuropa lag in Q4 25 mit 2,17 % leicht unter dem Vorquartal. Für Q1 26 haben sich die Inflationsrisiken auf beiden Seiten des Atlantiks jedoch wieder erhöht. Steigende Energiepreise infolge des Kriegs im Nahen Osten sowie zusätzliche Aufwärtsrisiken bei Nahrungsmittel- und Güterpreisen verstärken den Preisdruck erneut. Die in den Grafiken ausgewiesenen Inflations- und Wachstumsprognosen dürften daher tendenziell zu niedrig sein, da die Folgen des Konflikts – aufgrund des zeitlichen Verzugs in den Prognosen der Analyst:innen – noch nicht vollständig eingepreist sind. Darauf deuten auch die Zinsstrukturkurven in Europa und den USA hin, die sich in Q1 26 wieder deutlich abflachten. Höhere Inflationserwartungen setzten vor allem das kurze Ende unter Druck; in den USA wurde die Kurve am kurzen Ende wieder invers, während der 10Y–2Y-Spread mit rund 25 bp positiv blieb. Für die Zentralbanken verschärft sich damit das Spannungsfeld zwischen ohnehin gedämpftem Wachstum und der Inflationsbekämpfung – Zinssenkungen für 2026 sind deutlich unwahrscheinlicher geworden.

- In Westeuropa blieb das Wachstum in Q4 25 mit +1,2 % YoY moderat, der Ausblick hat sich jedoch infolge des Irankriegs spürbar eingetrü Die USA wuchsen mit +2,0 % YoY zwar deutlich stärker, doch auch hier dürfte der Konflikt die Wachstumsaussichten dämpfen – trotz bislang noch robuster Erwartungen für das erste Quartal.

- Der CISS-Index misst den systemischen Stress im Finanzsystem anhand von 15 marktbezogenen Indikatoren aus Geld-, Anleihe-, Aktien-, Devisen- und Bankenmärkten. In Europa, Deutschland und den USA hat der Indikator im Kontext des Kriegs im Nahen Osten zuletzt wieder leicht angezogen. Die Ausschläge bleiben bislang jedoch deutlich unter dem Niveau des Jahres 2025, als die Märkte im Umfeld von Trumps Zollankündigungen und der daraus folgenden erhöhten handelspolitischen Spannungen spürbar unter Druck gerieten.

Die Profitabilität zeigte im Jahresvergleich ein gemischtes Bild. In den USA stieg der ROE leicht von 12,8 % auf 13,1 %, während das Nettoergebnis um -4,5 % YoY zurückging. In Westeuropa verbesserte sich der ROE deutlich von 9,5 % auf 12,0 %, begleitet von einem Anstieg des Nettoergebnisses um +38,3 % YoY. Damit bestätigten die westeuropäischen Institute nochmals ihr starkes Bankenjahr 2025. Bei den BRICS-Banken sank der ROE dagegen von 11,0 % auf 10,7 % YoY. Die schwächeren Kapitalmarktdaten in Q1 26 sprechen allerdings dafür, dass nach dem starken (westeuropäischen) Vorjahr allmählich eine Normalisierung im Bankenmarkt eintritt. Es dürfte sich nun zeigen, wie tragfähig die Profitabilität der Institute auch unter weniger günstigen Rahmenbedingungen ist. Zusätzliche Unsicherheit entsteht durch den Konflikt im Nahen Osten, da geopolitische Spannungen die Marktbedingungen verschärfen und das Risikoumfeld für den Bankensektor weiter belasten.

- Die Cost-Income-Ratio (CIR) verbesserte sich in Westeuropa deutlich um -4,8 %p YoY auf 57,6 %. Zwar gaben die Erträge im Jahresvergleich um -2,6 % nach, die Kosten sind mit -10,2 % YoY aber noch stärker gesunken; Effizienzprogramme und geringere variable Vergütungen zeigten ihre Wirkung. In den USA lag die CIR in Q4 25 bei 59,9 % und damit nur leicht unter dem Vorjahreswert (-0,16 %p YoY); Erträge und Kosten sanken dort mit -4,8 % YoY bzw. -5,0 % YoY nahezu im Gleichlauf.

- Die Kreditausfallrückstellungen blieben im Jahresvergleich überwiegend konstant; in Westeuropa erhöhten sie sich leicht um +1 bp YoY, während sie in den USA geringfügig um -1 bp YoY zurückgingen.

- Die Kundenzinssätze entwickelten sich in den vergangenen Monaten weitgehend stabil. Bei Konsumentenkrediten (1–5 Jahre) deutete sich zuletzt jedoch bereits wieder ein leichter Anstieg an, auch vor dem Hintergrund höherer Inflationserwartungen infolge des Irankriegs. Perspektivisch dürfte sich dieser Aufwärtsdruck auch bei den übrigen Kundenzinssätzen zunehmend bemerkbar machen.