Maßnahmenplanung im Jahr 2017

Für die Maßnahmenplanung im Jahr 2017 haben wir uns vorgenommen, den sogenannten kontinuierlichen Verbesserungsprozess fest in unserer Bank zu etablieren. Dazu haben wir uns den vergangenen Monaten zunächst grundsätzlich mit dem Thema der kontinuierlichen Prozessverbesserung beschäftigt und im November einen ersten Piloten gestartet. Lassen Sie mich an dieser Stelle vorwegnehmen, dass die Ergebnisse überragend waren. Nicht nur für die beteiligten Bereiche, sondern auch das Feedback unseres Vorstands zu den optimierten Prozessen und Ergebnissen war sehr positiv und wertschätzend.

Im Folgenden möchte ich Ihnen aber nun gerne vorerst zu unserer Recherche zum Thema kontinuierlicher Verbesserungsprozess (kurz: KVP) berichten.

Kontinuierlicher Verbesserungsprozess (kurz: KVP)

Die japanische Lebens- und Arbeitsweisheit „Kaizen“ (Kai = Veränderung, Wandel; Zen = zum Besseren) hat schon vor vielen Jahren Einzug in die westliche Wirtschaft erhalten. Während Kaizen in Japan ganzheitlich ausgelegt wird, beschränkt sich das europäische Pendant häufig auf die Optimierung von Prozessen mit der Absicht, Qualität zu steigern und Kosten zu senken. In der Industrie schon lange fest verankert, gewinnt der KVP auch im Bankenumfeld in den letzten Jahren zunehmend an Bedeutung. Wie viele andere Banken steht auch die 0815-Mittelstandsbank vor enormen Herausforderungen und hat sich deshalb dazu entschieden, Kosten- und Effizienzpotenziale mittels der kontinuierlichen Prozessverbesserung langfristig und nachhaltig zu heben.

Institutionalisiert in der Organisation taucht der KVP häufig in Form einer ein- oder zweimal im Jahr wiederkehrenden Maßnahme auf. Innerhalb eines definierten Zeitraums findet sich ein Prozessteam mit festen Verantwortlichkeiten zusammen, definiert die zu optimierenden Prozesse, diskutiert und entscheidet über die einzuleitenden Maßnahmen. In der 0815-Mittelstandsbank haben wir uns dazu entschieden, den KVP in Form einer jährlichen „Prozesswoche“ umzusetzen. Dabei muss es sich nicht zwingend um eine gesamte Woche handeln, wichtig ist jedoch, dass die relevanten Teilnehmer grundsätzlich ausreichend Zeit und gedanklichen Freiraum mitbringen.

Bevor wir mit der Pilotierung begonnen haben, war es uns zunächst noch einmal wichtig, den Begriff „Prozess“ für alle Teilnehmer der Prozesswoche ausreichend zu detaillieren.

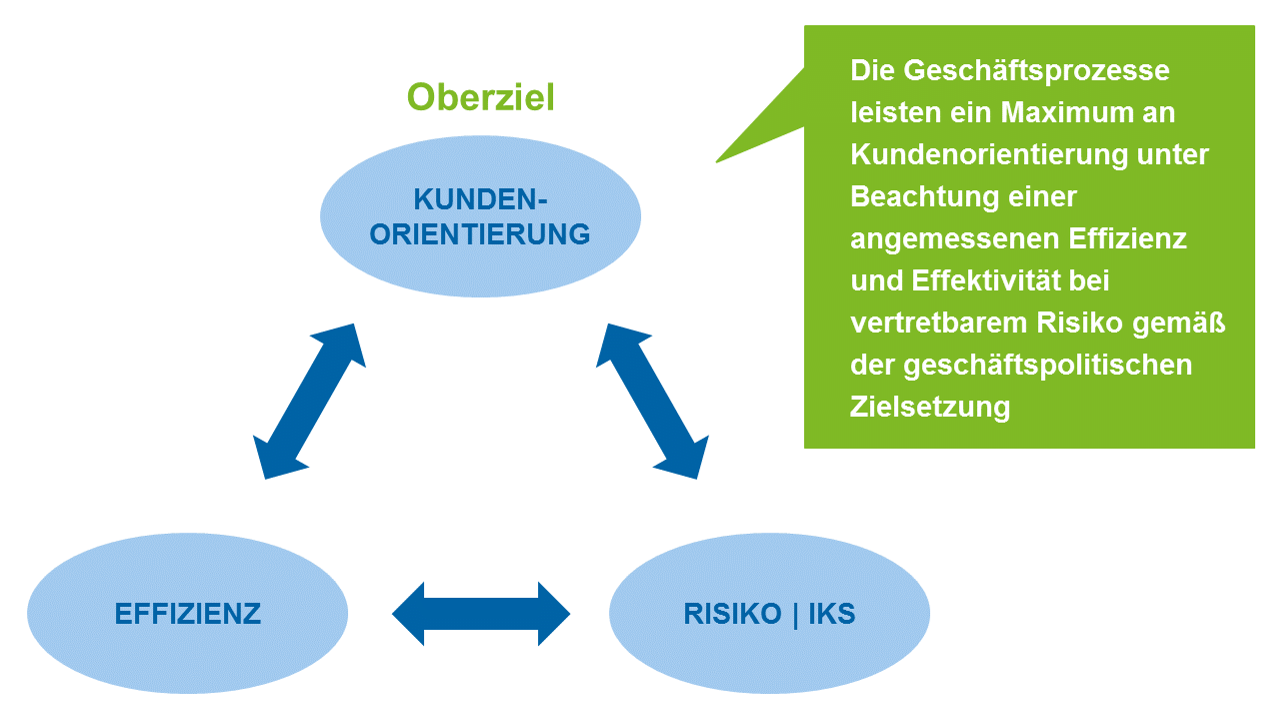

Ein jeder Prozess hat ein klar definiertes Startereignis (Input) und Endergebnis (Output), dazwischen ist der Prozess charakterisiert von unterschiedlichen wertschöpfenden Elementen bzw. Aufgaben, die in Folgebeziehungen zueinanderstehen. Das Endergebnis wird im Normalfall für einen Kunden erstellt, welcher entweder extern oder intern sein kann. Darüber hinaus befinden sich Prozesse im Spannungsfeld zwischen Kundenorientierung, Effizienz und Risiko. Die Dimension Kundenorientierung gibt vor, dass der Prozess stets an den Bedürfnissen und Interessen des Kunden ausgerichtet sein sollte, um ein Maximum an Kundenzufriedenheit zu generieren. Wir haben uns vorgenommen, die Prozesse vor allem aus der Kundenbrille zu betrachten. Das ist auch für uns neu, da wir so von einer reinen Effizienzbetrachtung wegkommen und den Kunden in den Mittelpunkt unseres Handelns stellen.

Die zweite Dimension betrachtet den Prozess aus Banksicht und strebt ein höchstmögliches Maß an Effizienz an. Auch diese Sicht ist nicht zu vernachlässigen, ist jedoch bei der Betrachtung der Prozesse aus Kundensicht an zweiter Priorität. Die Risikodimension berücksichtigt gesetzliche Vorgaben sowie mögliche Risiken für die Bank. Im Zielbild leisten Geschäftsprozesse ein Maximum an Kundenorientierung unter Beachtung einer angemessenen Effizienz und Effektivität bei vertretbarem Risiko gemäß der geschäftspolitischen Zielsetzung.

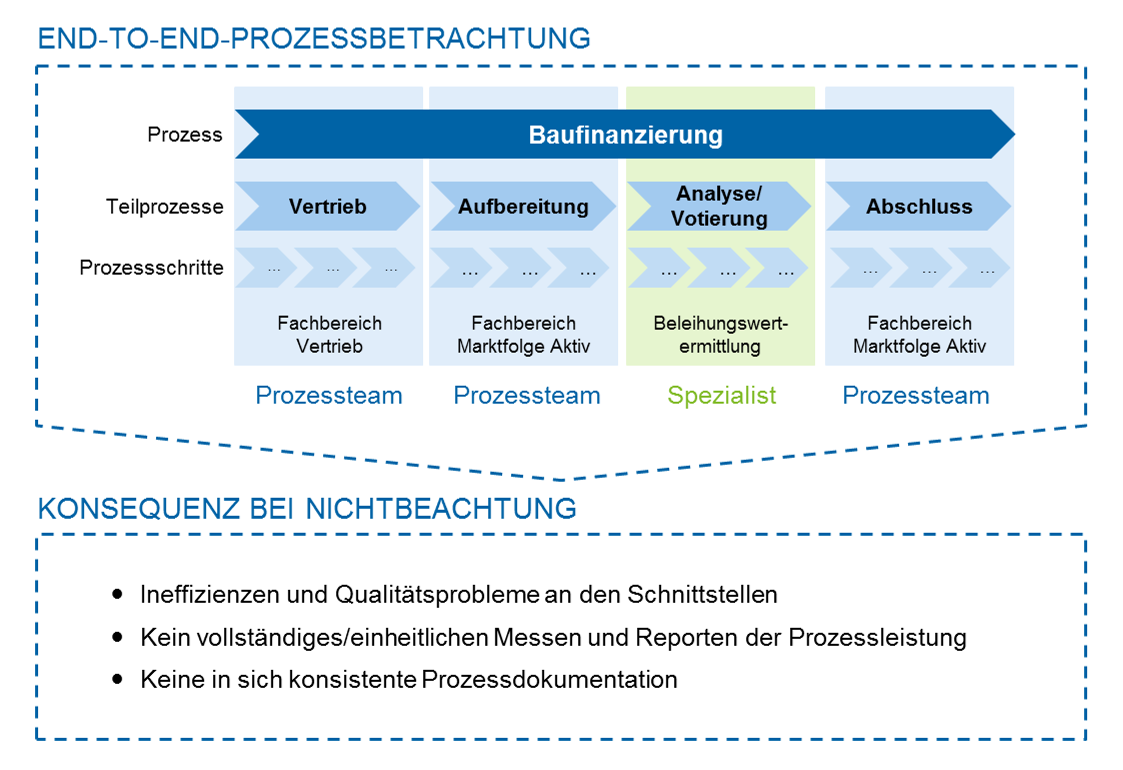

Für den KVP ist es erfolgskritisch, den Prozesse ganzheitlich, das heißt End-to-End zu betrachten. Das heißt, dass der KVP keine Teiloptimierungen von Prozessen vorsieht. Soll zum Beispiel der Baufinanzierungsprozess optimiert werden, werden sowohl der vertriebliche Part als auch nachgelagerte Prozessabschnitte in der Marktfolge betrachtet. Wirkungsweisen von Optimierungsstellhebeln werden ganzheitlich im gesamten Prozess analysiert. Somit wird verhindert, dass Veränderungen im vertrieblichen Prozessabschnitt Negativauswirkungen auf Prozessschritte in der Marktfolge haben und andersherum. Wenn man im Prozess ein Schräubchen dreht, bewegt sich im Hintergrund nämlich häufig ein ganzes Zahnrad. Basierend auf dieser Logik wirkt sich die End-to-End-Betrachtung ebenfalls auf die Zusammensetzung der Teilnehmer der Prozesswoche aus. Wird ein Prozess optimiert, muss sichergestellt werden, dass Vertreter als allen Prozessabschnitten vertreten sind. So kann es durchaus vorkommen, dass eine Prozesswoche von fünf oder mehr Personen begleitet wird. Umso wichtiger ist es, Kontinuität in den Verbesserungsprozess zu bringen, sodass die Teilnehmer der Prozesswoche sich aufeinander einstimmen und effiziente Zusammenarbeitsmodelle entwickeln können.

Erfahrungen aus der KVP-Pilot

Kommen wir nun aber zu unseren Erfahrungen aus der KVP-Pilot: Wir haben uns dazu entschieden, unseren wichtigsten Prozess – die Baufinanzierung – zu optimieren. Basierend auf den vorherigen Erläuterungen bezüglich der Teilnehmer der Prozesswoche haben neben dem Prozessorganisator Aktiv aus dem Prozessmanagement selbstverständlich auch die Prozessverantwortlichen aus Markt und Marktfolge an unserem KVP-Pilot teilgenommen, sodass wir den gesamten Prozess auch von den Teilnehmern her End-to-End abbilden konnten.

Ziel war es, den Prozess in erster Instanz qualitativ zu verbessern. Dazu haben wir uns zunächst die Kundenbeschwerden der vergangenen 18 Monate angesehen und die häufigsten Beschwerdepunkte zusammengefasst. Dabei war es insbesondere für die Teilnehmer aus Markt und Marktfolge wichtig, die Kundenbeschwerden sachlich aufzunehmen und sich nicht persönlich berührt zu fühlen – das klingt zunächst einmal selbstverständlich, ist jedoch in der Realität nicht immer so einfach. Die Beschwerdepunkte unserer Kunden drehten sich zumeist um die häufigen Nachforderungen von Unterlagen nach der Beratung und der Zeit bis zur Zusage und Erstellung des eigentlichen Baufinanzierungsvertrags. Daher haben wir uns in der Prozesswoche zunächst den gesamten Baufinanzierungsprozess angesehen, um zu verstehen, wo die Fehler und die langen Durchlaufzeiten entstehen.

Kundenbeschwerden über die mehrfache Nachforderung von Unterlagen haben wir zunächst in dem Fachbereich Vertrieb lokalisiert und uns dann intensiv mit der Frage auseinander gesetzt, wie genau dieses negative Kundenerlebnis eigentlich entsteht. Die naheliegende Antwort war natürlich, dass unsere Vertriebskollegen nicht von Beginn an alle erforderliche Unterlagen beim Kunden einfordern. Doch auch hier war es notwendig, noch einmal die Frage nach dem Warum zu stellen. Diesmal fand sich die Antwort an der Schnittstelle zwischen Markt und Marktfolge, denn wie sich herausstellte, gab es eine Vielzahl an Vertriebskollegen, die sich nicht zu 100 % sicher waren, welche Unterlagen von der Marktfolge benötigt werden und anstelle die Kollegen der Marktfolge anzurufen, wurden häufig anderen Vertriebskollegen am Markt gefragt. Nun, da wir das Problem verstanden hatten, lag die Lösung auf der Hand. Gemeinsam erarbeiteten die Teilnehmer der Prozesswoche eine Unterlagen-Checkliste, die sowohl dem Berater als auch dem Kunden zur Verfügung gestellt wird, sodass von Beginn an Transparenz über die erforderlichen Unterlagen herrscht. Der Kunde erhält die Checkliste im besten Fall sogar bereits vor dem eigentlich Beratungstermin, sodass er die erforderlichen Unterlagen direkt mitbringen und etwaige Fragen und Probleme bei der Beschaffung mit dem Berater diskutieren kann. Obwohl im Vertrieb genutzt, wird die Checkliste inhaltlich maßgeblich von der Marktfolge erarbeitet und vom Markt ergänzt. An diesem Beispiel lassen sich auch die Synergien der interdisziplinären Besetzung der Prozesswoche beweisen.

Auch den nächsten Aspekt der Kundenbeschwerden, den langen Zeitraum bis zur endgültigen Vertragserstellung haben wir zunächst einmal ausführlich analysiert. Dabei mussten wir feststellen, dass die Konkretisierung und präzise Formulierung der Problemursache deutlich komplexer war, denn „die Marktfolge arbeitet zu langsam“ schien uns eine unangemessene und gleichzeitig zu pauschale Antwort. Nach ersten Diskussionen entschieden wir uns, das Problem nicht ausschließlich in der Marktfolge zu betrachten und kamen dadurch letztendlich auf des „Pudels Kern“: die fehlende Einzelkompetenz im Markt. In der alten Welt lag sowohl die Zusage als auch die Vertragserstellung in der Marktfolge – und so konnte es vorkommen, dass abhängig von dem aktuellen Arbeitsaufkommen der Kunde zunächst eine ganze Weile auf die Zusage und dann noch einmal auf die Vertragserstellung wartete. Aus Kundensicht ist es völlig verständlich, dass das zu Ärgernissen führt. Nach ausführlichen Für-und-Wider-Diskussionen, haben wir uns letztendlich darauf geeinigt, auch dem Markt eine Zusagekompetenz einzuräumen. Im Idealfall erhält der Kunde nun direkt im Beratungsgespräch eine persönliche Rückmeldung über die Realisierbarkeit des Darlehens – Voraussetzung bleibt natürlich, dass alle erforderlichen Unterlagen vorliegen. Um die benötigte Zeit bis zur Vertragserstellung zu optimieren, haben wir uns weiterhin intensiv mit dem Prozess auseinandergesetzt und Prozesshindernisse identifiziert. Ein wesentliches Hindernis war zu dieser Zeit bereits durch den Beschluss zur Einführung der Unterlagencheckliste bereinigt.

Im Rahmen der Prozesswoche ist den Teilnehmern die herausragende Bedeutung der Kundenorientierung immer wieder bewusst geworden – gleichzeitig haben sie aber auch gemerkt, dass es nicht immer ganz einfach ist „vom Kunden aus zu denken“. Da jedoch die Kundensicht die letztendlich entscheidende Instanz zur Beurteilung unserer Bemühung ist, haben wir uns dazu entschieden, einige Kunden in den KVP miteinzubeziehen. Dazu haben wir ausgewählte Kunden aufgrund ihrer eingereichten Beschwerden noch einmal kontaktiert und mit ihnen die von uns beabsichtigten Veränderungen in adressatengerechter Weise durchgesprochen.

Die Erkenntnisse aus den Kundengesprächen haben uns alle positiv überrascht und unsere anfänglichen Zweifel, ob der Kunde bei solch einem fachlichen Thema tatsächlich sinnvoll einzubeziehen ist, waren in kürzester Zeit verflogen. Zunächst schilderten die Kunden uns die Gründe für ihre Beschwerden noch einmal, was uns die Chance gab, unsere Problemursachen erneut zu verifizieren. Auch zu unseren Verbesserungsstellhebeln und den daraus resultierenden Effekten haben wir hilfreiches Feedback erhalten. Insbesondere die Unterlagen-Checkliste wurde von allen Kunden als positiv gelobt, da auch beim Kunden selbst häufig Unsicherheit über die aufzubringenden Unterlagen herrscht. Ganz besonders interessant war in diesem Zusammenhang zu lernen, wie der Kunde die Bank und sein Finanzierungsvorhaben sieht. Was für uns aus Banksicht die möglichst effiziente Abwicklung eines Geschäftsvorfalls ist, ist für den Kunden eine höchst emotionale Angelegenheit mit vielen Ängsten und Sorgen außerhalb des Bankgeschäfts. Letztendlich waren wir von den Ergebnissen der Kundeninterviews so begeistert, dass wir beschlossen haben, die Prozesswoche von nun an immer mit Kundeninterviews anzufangen und abzuschließen.

An dieser Stelle kann ich anderen Banken nur Mut machen. Wagen Sie es, neue Wege zu gehen und Ihre Kunden in die Optimierungsüberlegungen einzubeziehen. Sowohl für den Kunden als auch für die Bank ist dies ein ungeahnter Mehrwert. Überführen Sie die optimierten Ergebnisse so schnell wie möglich in das operative Geschäft, um sowohl den Kunden als auch den Mitarbeitern zu zeigen, dass Sie als Bank in der Lage sind, agil zu agieren und reagieren.

Abschließend kann ich für die 0815-Mittelstandsbank somit nur noch einmal zusammenfassen, dass wir den KVP-Pilot als vollen Erfolg betrachten. Die Zusammenarbeit in interdisziplinären Teams und die Einbindung der Kunden ist eine große Bereicherung für die gesamte Bank und unsere Prozessbetrachtung. Mit Freude blicke ich bereits auf den zweiten Durchlauf der KVP-Prozesswoche in 2017…