Digitalisierung beeinflusst den Alltag der Kunden und die Art, wie diese ihre Bankgeschäfte erledigen. Dies betrifft insbesondere auch den Bereich Zahlungsverkehr/Payment. Das Smartphone als zentrales Endgerät nimmt auch beim Bezahlen eine immer stärkere Rolle ein, sei es kontaktlos beim Händler um die Ecke oder zur Person-to-Person-Überweisung (P2P) an Freunde. Sparkassen sind gefordert, ihre Marktführerschaft auch in diesem Bereich und vor allem auch gegenüber neuen Wettbewerbern zu verteidigen.

Payment-Markt im Wandel

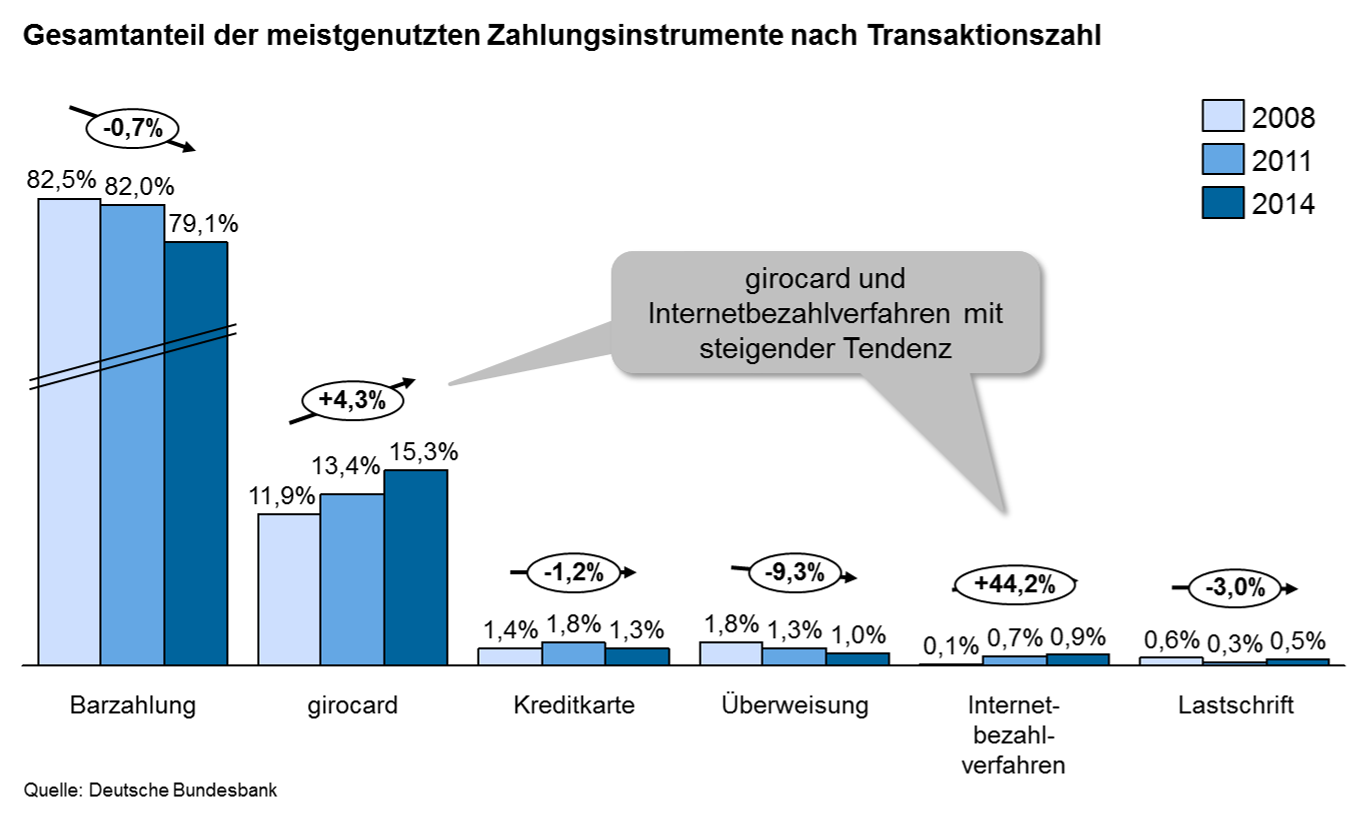

Die Deutschen zahlen zwar nach wie vor am liebsten mit Bargeld, dies aber mit leicht abnehmender Tendenz. Im Gegensatz dazu zeichnet sich in den vergangenen Jahren bei Kartenzahlungen und Internetbezahlverfahren ein positiver Trend der Transaktionszahlen ab. Insbesondere durch zunehmenden Online-Handel verzeichnen Internetbezahlverfahren zweistellige Steigerungsraten, auch wenn diese aktuell erst rund 1 % der Transaktionen ausmachen.

Abbildung 1: Marktanteile Bezahlverfahren

Abbildung 1: Marktanteile BezahlverfahrenDurch die Verschiebung der Zahlungsgewohnheiten eröffnet sich ein Markt für viele verschiedene Anbieter, die nicht unbedingt eine Banklizenz besitzen. Neben Banken und Sparkassen sind dies klassischerweise Kreditkartenanbieter, aber in zunehmendem Maße auch jüngere Marktteilnehmer wie Internetbezahldienste und Mobile-Payment-Anbieter. PayPal ist Marktführer unter den Internetbezahldiensten mit 16 Millionen aktiven Kunden in Deutschland. Daneben ist insbesondere die SOFORT Überweisung erfolgreich, die immerhin von der Hälfte der zehn größten Onlineshops angeboten wird.

Auch Online-Händler erweitern ihr Angebot um Payment, wie beispielsweise Amazon mit amazon payments. Im Bereich Mobile Payment engagieren sich Telekommunikationsfirmen wie die Deutsche Telekom mit MyWallet und Vodafone mit Smart PASS. Darüber hinaus gibt es eine zunehmende Zahl an FinTechs, insbesondere auch im Bereich P2P-Payment. P2P-Payments sind Zahlungen von Privatpersonen untereinander. Beispiele dafür sind cringle, Lendstar und Payfriendz. Die so genannte Vostar-App von Volksbank Hellweg eG und Lendstar ist etwa eine Kooperation zwischen FinTech und genossenschaftlicher Bank.

Kontaktloses Bezahlen ist einer der Haupt-Trends im Payment. Führende Technologien dabei sind Quick-Response-Codes (QR-Codes) und die Funktechnologie Near Field Communication (NFC). NFC findet zunehmend Verbreitung – auch weil es in die bekannten Bezahlkarten integriert werden kann. Nach Angaben von Visa gibt es alleine in Deutschland 3,2 Millionen kontaktlose Visa-Karten. Es gibt rund 60.000 Akzeptanzstellen in Deutschland, das entspricht ca. 8 % aller Kassenterminals. Zusätzlich zum kontaktlosen Bezahlen per NFC-fähiger Karte (z. B. girogo, MasterCard PayPass, Visa PayWave) kommt zunehmend kontaktloses Bezahlen per Smartphone auf.

Die Finanzbranche geht davon aus, dass das Smartphone in zehn Jahren nach Kreditkarte und Debitkarte das drittwichtigste Zahlungsmittel im Handel sein wird. Smartphone-Nutzer würden mit Mobile Payment gerne Fahrkarten (29 %), Parktickets (24 %) und Eintrittskarten (19 %) bezahlen. Sogenannte Mobile Wallets bieten dem Kunden neben Payment weitere Zusatzfunktionen, wie bspw. die Verwaltung von Eintrittskarten, Bahntickets und Kundenkarten.

Eine weitere Innovation ist die Foto-Überweisung. Der Kunde fotografiert dabei den Überweisungsträger (z. B. Deutsche Bank) oder direkt die Rechnung (z. B. comdirect smartPay, ING DiBa) und tätigt die Überweisung mittels Online-Banking. Neben den bankeigenen Angeboten ermöglicht beispielsweise die iPhone-App „Gini Pay“ bankunabhängige Foto-Überweisungen. Mittels Spracheingabe sind auch Überweisungen per Smartphone möglich.

Umsetzung von Innovationen in der Sparkassen-Finanzgruppe

Mit girogo bieten die Sparkassen flächendeckend ein Verfahren zum kontaktlosen Bezahlen mittels NFC-fähiger girocard am Point-of-Sale an. Für Zahlbeträge bis 20 Euro reicht es, die Karte nah an ein entsprechendes Terminal von Händlern zu halten. Aktuell akzeptieren über 14.000 Händler girogo als Zahlungsmethode.

giropay startete 2005 und verkörpert ein gemeinsames Internetbezahlverfahren von Sparkassen-Finanzgruppe (SFG), genossenschaftlicher Finanzgruppe und Postbank in Kooperation mit GiroSolution. An dem Verfahren nehmen rund 1.500 Banken und Sparkassen teil. giropay ermöglicht Überweisungen in der Online-Banking-Umgebung der Sparkassen. Da dieses System unter Nutzung von PIN und TAN zwar hohe Sicherheitsstandards hat, jedoch im Marktvergleich aufwendiger im Handling wirkt, zahlten 2014 nur ca. 3 % der Nutzer von Internetbezahlverfahren mit giropay.

In 2015 hat die zentrale Payment-Evidenzzentrale der Sparkassen, der Deutsche Sparkassenverlag, Beteiligungen an den Payment-Service-Providern PAYONE und GiroSolution erworben. Diese stellen dem Online-Handel Zahlungsverfahren zur Verfügung und bilden so eine wichtige Schnittstelle zwischen den Sparkassen und den Händlern. Zu den Kunden von PAYONE zählen über 2.500 E-Commerce-Unternehmen. GiroSolution ist der exklusive Acquirer für giropay in der SFG zur Einwerbung weiterer Partner.

paydirekt als neue deutsche Alternative zu PayPal bietet Bezahlen direkt vom vorhandenen Girokonto und wie PayPal auch Käuferschutz und Bezahlgarantie. Vorreiter unter den Banken bei der Einführung von paydirekt waren im November 2015 die Hypovereinsbank und Commerzbank. Bei den Sparkassen ist der Rollout von paydirekt in der Breite für das II. Quartal 2016 geplant.

Die Finanz Informatik entwickelt aktuell mit Unterstützung der Star Finanz u. a. ein P2P-Zahlungsverfahren mit dem Arbeitstitel giro4friends. Mit dem Verfahren können Sparkassenkunden aus den Sparkassen-Apps heraus Geld an andere Sparkassenkunden senden. Bevor Geld gesendet werden kann, werden die Zahlungsdaten mittels GiroCode ausgetauscht.

Herausforderungen für Sparkassen

Sparkassen verfügen im eigenen Geschäftsgebiet im Regelfall sowohl bei Privatkunden als auch bei Geschäftskunden über einen sehr großen Marktanteil bei den Girokonten, dem zentralen Anker aller Payment-Aktivitäten. Rund 43 % der deutschen Girokonten werden bei Sparkassen und Landesbanken geführt. Rund um den Zahlungsverkehr werden ca. 10-15 % der Erträge einer Sparkasse generiert. Damit sind die Sparkassen Marktführer in Deutschland und haben sehr gute Voraussetzungen, den regionalen Markt zu prägen. Allerdings verhindern häufig interne Barrieren den durchschlagenden Erfolg, da Initiativen – z. B. zu girogo – zwischen Privat- und Firmenkundenvertrieb nicht immer ausreichend abgestimmt werden. Die Potenziale werden dadurch nicht optimal ausgeschöpft.

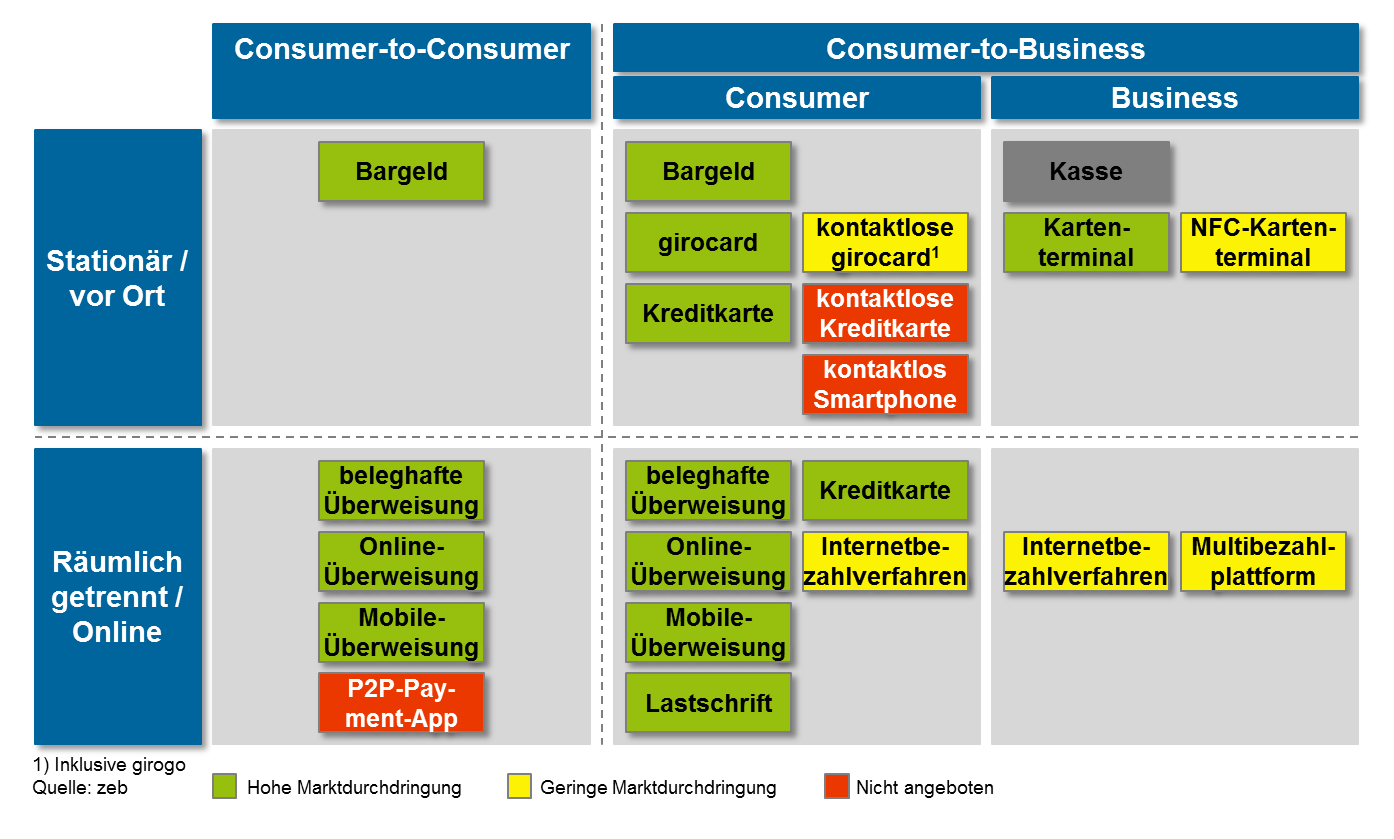

Abbildung 2: Marktdurchdringung Bezahlverfahren

Abbildung 2: Marktdurchdringung BezahlverfahrenHandlungsbedarf besteht vor allem bei der Einführung neuerer Zahlungsverfahren. Bei Zahlungen zwischen Privatpersonen ist zügig das Thema P2P-Payment durch eine Sparkassen-Lösung zu besetzen. Für das kontaktlose Bezahlen im stationären Handel ist kundenseitig die girocard mit girogo noch stärker in der Breite zu platzieren. Kontaktlose Kreditkarten und eine Lösung für das Smartphone werden aktuell noch nicht angeboten. Auf der Händlerseite sind Sparkassen aufgerufen, deutlich mehr Akzeptanzstellen für girogo und allgemein kontaktloses Bezahlen zu akquirieren. Bei giropay und in Zukunft paydirekt gilt es, einerseits die Bekanntheit der Verfahren bei den Privatkunden zu steigern und andererseits Geschäftskunden zum Angebot in deren Onlineshop zu gewinnen, indem z. B. die Mehrkosten für die Händler zeitweise durch die Sparkassen subventioniert werden.

Payment-Agenda 2020

Sparkassen benötigen vor diesem Hintergrund eine klare Payment-Strategie, um die Herausforderungen zu meistern und im veränderten Markt weiterhin eine führende Rolle einzunehmen. Diese Strategie ist an den größenabhängigen Bedürfnissen und Ansprüchen einer Sparkasse auszurichten. Ausgangspunkt ist jedoch immer die Aufnahme des Status quo. Welche Zahlungsverfahren werden aktuell angeboten? Welche Erträge werden mit den einzelnen Verfahren generiert? Dies können einmalige, jährliche oder transaktionsbezogene Erträge sein, z. B. die Jahresgebühr bei einer Kreditkarte. Anhand von Kundenorientierung und Wirtschaftlichkeit muss die Sparkasse das für sie und ihre Kunden passende Zahlungsangebot ableiten. Für die einzelnen Geschäftsfelder und Kundengruppen sollte dabei eine klare Empfehlung für bestimmte Zahlungsverfahren ausgearbeitet werden, z. B. welches Internetbezahlverfahren die Sparkasse den Privatkunden und welches den gewerblichen Kunden empfiehlt.

Zentrale Komponente der Payment-Strategie ist die Zielsetzung bzw. das Ambitionsniveau. Das strategische Hauptziel sollte dabei sein, Marktführer für Payment im Geschäftsgebiet zu werden oder zu bleiben. Zur operativen Umsetzung im Vertrieb und Messung des Grads der Umsetzung werden quantifizierbare Detailziele benötigt, z. B. Anzahl Online-Banking-Vereinbarungen, Anzahl aufgestellter Terminals oder Zahlungsverkehrserlöse insgesamt.

Um die Zielsetzung mittelfristig zu erreichen, darf die Sparkasse den Anschluss an Trends und Innovationen im Payment nicht verlieren. Daher gilt es Lobbyarbeit zu betreiben, um Innovationen in die Standards der SFG zu integrieren. Sind Lösungen seitens Verband oder Finanz Informatik aktuell nicht vorhanden, können Kooperationen mit anderen Sparkassen oder SFG-externen Anbietern wie FinTechs einen Lösungsweg darstellen, das richtige Angebot zügig zu schaffen.

Wichtig sind auch organisatorische Voraussetzungen. Für das Thema Payment sollte in der Sparkasse eine Treiberrolle verankert werden. Dieser Payment-Verantwortliche kennt idealerweise die „Außenwelt“, d. h. weiß, womit sich der Wettbewerb beschäftigt und welche allgemeinen Entwicklungen, technischen Innovationen und Trends es gibt („Trendscout“). Außerdem ist die Kenntnis der „Sparkassenwelt“ bei anderen Sparkassen und die Entwicklungen bei Finanz Informatik, Verband und Sparkassenverlag von Vorteil. Schließlich ist der Blick in die „Innenwelt“ wichtig, d. h. die aktuelle Umsetzung von Payment in der Sparkasse selbst. In der Praxis kristallisiert sich gerade eine Zusammenfassung von Payment und digitalem Vertrieb in einem organisatorischen Bereich heraus mit einem klaren Vertriebsauftrag für Payment-Produkte.

Operativ sollten insbesondere die Top-Themen girogo und paydirekt angegangen werden. Der Vertrieb sollte sowohl auf der Privatkundenseite als auch auf der Firmenkundenseite für die Verfahren werben und Akzeptanzstellen generieren. Insbesondere Geschäftskunden sind gezielt und ganzheitlich anzusprechen. Bezüglich Mobile Payment und P2P-Payment sind Weiterentwicklungen der Sparkassen-Apps anzustreben. Relativ einfach dürfte die Integration einer Foto-Überweisungsfunktion in die bestehenden Sparkassensysteme sein, z. B. durch Kooperationen mit FinTechs. Im Verbund gilt es zügig prominente überregionale Online-Händler, wie z. B. amazon, an das neue Bezahlverfahren heranzuführen.

Wichtig für die Verbreitung neuer Zahlungsmethoden anstelle des beliebten Bargelds ist die Nutzenargumentation aus Kundensicht. Privatkunden benötigen weniger Bargeld und können entsprechend seltener Geld abheben. Sie haben außerdem geringere Wartezeiten beim Bezahlen. Auf der Händlerseite liegen die Vorteile insbesondere in besserer Hygiene, weniger Fehlern, höherer Sicherheit und weniger Bargeldlogistik.

Abschließend bleibt zu erwähnen, dass alle Mitarbeiter einer Sparkasse die ersten Botschafter im Markt sind. Deshalb gilt es, auch unter den Mitarbeitern auf eine hohe Akzeptanz und einen hohen Verbreitungsgrad von Zahlungsverkehrslösungen der Sparkasse zu achten.

Für Sparkassen gilt es jetzt zu handeln, um den Anschluss im Payment nicht zu verlieren. Ihre Stellung im Markt gibt ihnen dazu eine gute Ausgangssituation.

2 Antworten auf “Payment-Agenda für Sparkassen”

Johannes Günther

Vielleicht in diesem Kontext auch sehr interessant, ein Blick aus Finteh Sicht auf PayDirekt :

http://paymentandbanking.com/2016/03/24/fintech-podcast-047-status-paydirekt-nach-150-tagen/

Dieter wiech

Noch gehört die sfg zu den big playern in diesem Segment. Nur durch ständige Innovation und aktivem Vertrieb der paymentapplikationen an unsere Kunden sichern uns auch in Zukunft eine führende Rolle zu spielen.