Zuerst ein paar Informationen zu Number26 und dessen Leistungsspektrum

„Banking aber besser“ mit „Europas modernstem Girokonto“ wirbt die Number26 GmbH. Dabei handelt es sich bei Number26 um keine Bank – genutzt wird die Vollbanklizenz der Wirecard Bank AG. Gegründet in 2013 mit Sitz in Berlin betreuen ca. 20 Mitarbeiter mehr als 15.000 Kunden (Stand: 05.2015). Voraussetzung, um Kunde von Number26 zu sein, ist lediglich eine Wohnadresse in Deutschland oder Österreich sowie das Erreichen des 18. Lebensjahres. Diese Beschränkung auf Deutschland und Europa ist nur temporär – laut eigenen Angaben arbeitet Number26 an einer Ausweitung des Angebots auf „weitere europäische Länder“.

Leistungsspektrum der Number26 GmbH ist eigentlich eine leistungsfähige Smartphone App (verfügbar im Apple Store oder Play Store) sowie das übliche Online-Banking per Computer. Ein mit der App verknüpftes Girokonto samt Mastercard wird bei der Wirecard Bank AG eröffnet. Jedes Mal, wenn ein Kunde mit der Mastercard bezahlt, erhält die Number26 GmbH eine kleine Gebühr. Eine Herausforderung für das Geschäftsmodell von Number26 könnte die ertragsvernichtende Verordnung (EU) 2015/751 (Deckelung der Kreditkartengebühren auf 0,3% des Transaktionswertes mit Inkrafttreten am 9. Dezember 2015) sein. Möglicherweise müssten weitere bepreiste Leistungen angeboten werden, um die Deckelung der Kreditkartengebühren aufzufangen. Die Anlage von Number26-Kundeneinlagen durch die Wirecard Bank AG (aktuell die einzig weitere Ertragsquelle neben den o.g. Kreditkartengebühren) kann die Auswirkungen der ertragsvernichtenden EU-Verordnung nicht auffangen.

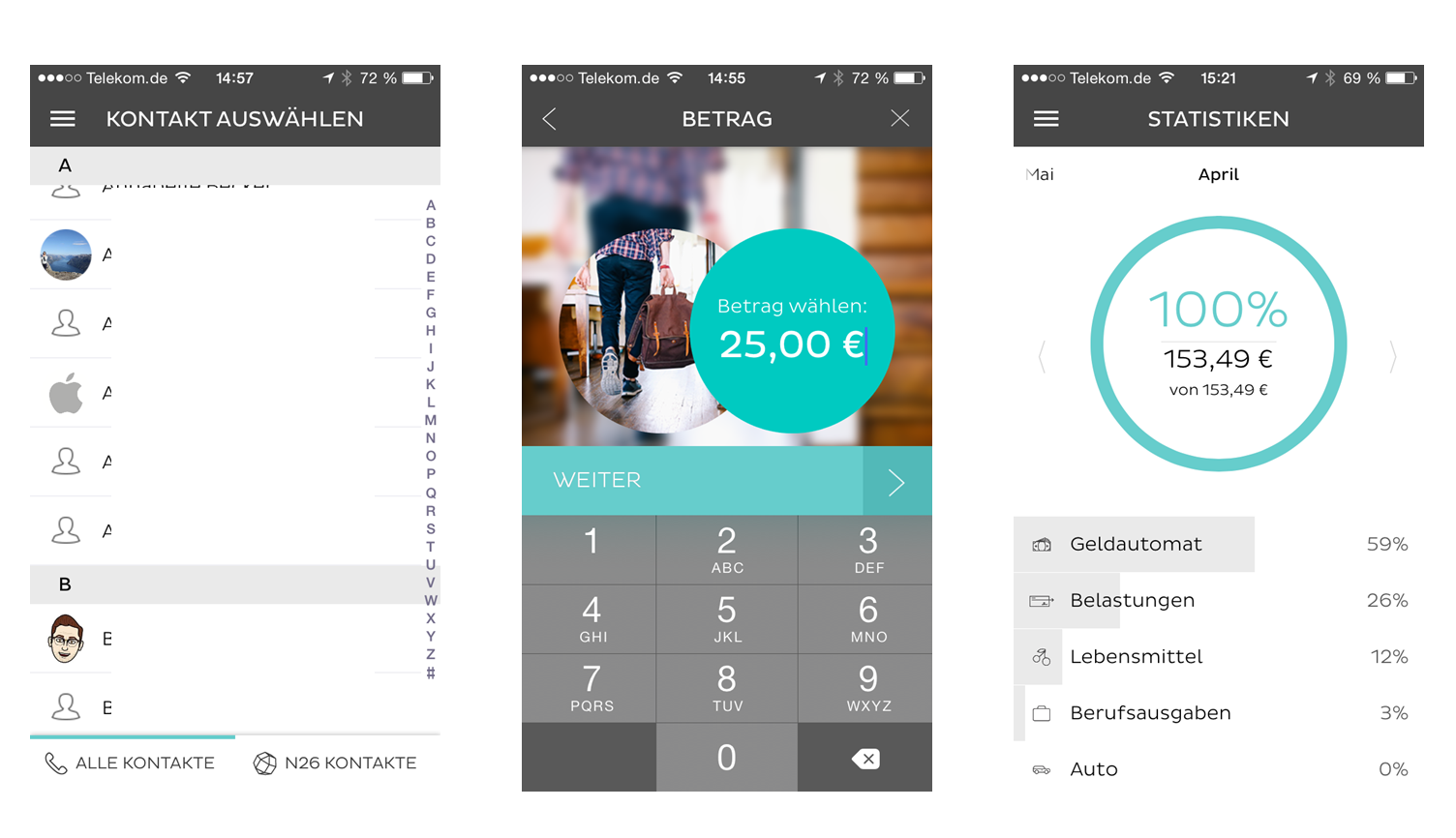

Die Number26-App ermöglicht eine Echtzeit-Übersicht der Girokontoumsätze (siehe Abbildung 1) und neben der üblichen Überweisung ist auch das Versenden von Geld per E-Mail oder SMS möglich (eine von Number26 auf „Moneybeam“ getaufte Eigenentwicklung). Die App hat bisher von Kunden eine sehr positive Bewertung (4+ Sterne lt. Apple-Store und 4,2 Sterne lt. Google Play) erhalten – Google Play weist Downloadzahlen zwischen 10.000 und 50.000 aus (Apple weist keine Downloadzahlen aus). Ein Online-Banking Zugriff auf den heimischen Desktop-PC ist ebenfalls in der modernen App-Optik möglich. Eine Echtzeit-Kategorisierung von Kontoaktivitäten bieten auch andere Banken (bspw. comdirect) an – die Optik von Number26 ist jedoch deutlich moderner.

Abbildung 1: Screenshots der Number26 App

Abbildung 1: Screenshots der Number26 AppDurch die verknüpfte Mastercard wird die Bezahlung im Einzelhandel (und auch bei Onlineshops) und das Abheben von Bargeld ermöglicht (und ist sogar bei „nahezu allen Bankautomaten … gebührenfrei“). Ein traditioneller Bankkunde findet bei Number26 keine Leistungen außerhalb der Teilnahme am Zahlungsverkehr vor. Auf Deutsch: Keine Beratung zur finanziellen Situation und keine Möglichkeiten zur Geldanlage oder Kreditaufnahme. Zudem fehlt eine EC/Girokarte – laut eigenen Angaben befindet sich deren Einführung aber aktuell in Arbeit. Desweiteren ist die Einzahlung von Bargeld nur durch Nutzung einer Drittbank möglich. Hier verweist Number26 auf die Reisebank als günstigsten Anbieter mit 1% des Einzahlungsbetrags als Gebühr.

Dennoch genießt Number26 aktuell einen fast senkrechten Anstieg der Anzahl an Suchanfragen in Google und hat im Alexa Traffic Ranking sogar die GLS Bank überholt (siehe Abbildung 2).

Abbildung 2: Entwicklung Google-Suchen nach „Number26“ und Position im Alexa Traffic Ranking

Abbildung 2: Entwicklung Google-Suchen nach „Number26“ und Position im Alexa Traffic Ranking Wie sieht die Kontoeröffnung aus?

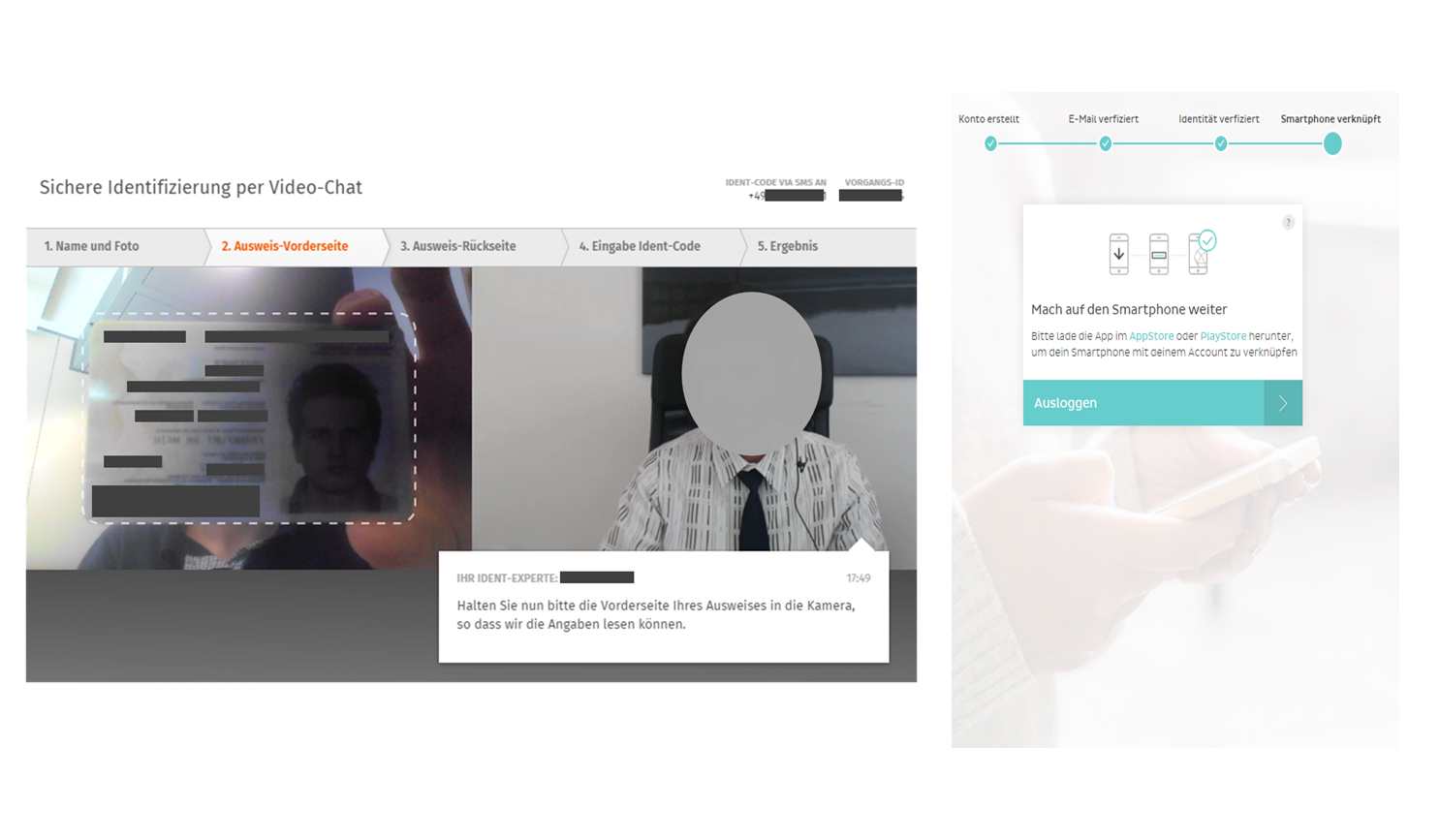

Die Kontoeröffnung verläuft in vier einfachen Schritten (siehe Abbildung 3).

Abbildung 3: Screenshots des Kontoeröffnungsprozesses

Abbildung 3: Screenshots des KontoeröffnungsprozessesAls erstes werden sämtliche personenbezogene Informationen wie Name, Anschrift, Handynummer und Emailadresse in entsprechende Datenfelder eingeben. Das Ganze dauert < 1 Minute, schon erscheint die Aufforderung sich „jetzt online verifizieren“ zu lassen. Ein weiterer Klick, und der Zugriff auf die Webcam wird seitens Number26 beantragt.

Personalausweis und Handy liegen auf dem Tisch neben mir, die Linse der laptopintegrierten Webcam reinige ich noch kurz mit einem Brillenputztuch – die Verifizierung kann beginnen. Nach einer Minute Wartezeit schaltet sich ein Mitarbeiter dazu, nur der Vorname („Christoph“) wird angezeigt. Ich werde gebeten, die AGBs anzunehmen und wiederhole mündlich meinen Namen und die Anschrift. Dann erscheint ein grüner Rahmen, in den ich meinen Personalausweis halten soll.

Bis die Vorder- und Rückseite meines Personalausweises im richtigen Winkel beleuchtet werden und die Schrift lesbar ist bzw. Sicherheitsmerkmale sichtbar sind dauert es vier Minuten. Christoph gibt währenddessen Tipps und bestätigt mir, dass auch ältere Nutzer das Identifikationsverfahren erfolgreich durchlaufen haben. Als letztes erhalte ich eine SMS mit meinem eigenen „Ident-Code“, den ich in ein entsprechendes Eingabefeld eintrage. Ich schaue auf die Uhr – das Versprechen von 8 Minuten konnte eingehalten werden. Vielleicht hatte ich Glück und musste nicht lange auf einen Mitarbeiter warten, der Praxistest bestätigt zumindest das Versprechen von Number26.

Der Kunde merkt dabei gar nicht, dass Number26 GmbH keine eigene Verifizierung vornimmt sondern den Prozess an das Unternehmen IDnow ausgelagert hat. IDnow hat sich auf die „videobasierte Identitätskontrolle“ spezialisiert und bietet Privatpersonen die Möglichkeit, sich per Webcam zu legitimieren. Die von IDnow angebotene Identitätskontrolle ist rechtskonform und erfordert lediglich eine funktionierende Webcam, einen Personalausweis und ein Handy. Als Kunde merke ich von der Einbindung von IDnow rein gar nichts – es findet kein Medienbruch statt und selbst die Einbindung des Handys zum Empfang des „Ident-Code“ per SMS funktioniert lückenlos.

In jedem Falle setzt die Kontoeröffnung bei Number26 neue Maßstäbe für mich als Privatkunden – das Verfahren war im Wettbewerbsvergleich einfach zu schnell und bequem. Im Vergleich zu meinen bisherigen Kontoeröffnungen als Student in Großbritannien und den Niederlanden sowie meinen Erfahrungen bei heimischen Direkt- und Regionalbanken würde ich in jedem Falle wieder eine „videobasierte Identitätskontrolle“ per Webcam bevorzugen. Es fühlt sich für einen „Digital Native“ einfach zeitgemäß an – als ob auch die Kontoeröffnung (endlich) im Internetzeitalter angekommen ist.

Was nun?

Im privaten und beruflichen Umfeld häufen sich die positiven Bekenntnisse zur Nutzung von Number26. Noch ist die Registrierung nur per Einladung möglich – Einladungscodes werden jedoch großzügig verteilt. Kaum auszudenken, was mit der Kundenzahl passieren würde, wenn Empfehlungsprämien oder Zufriedenheitsprämien (à la comdirect) hinzukommen würden. Um auf neue Wettbewerber wie Number26 zu reagieren, sind für traditionelle Kreditinstitute Antworten auf im Wesentlichen zwei Fragen zu geben:

Wie kann meine Bank innerhalb kürzester Zeit ein ähnliches Kundenerlebnis bieten?

Number26 bietet ein äußerst angenehmes Kundenerlebnis – von der bequemen Kontoeröffnung, der einfachen Überweisungsfunktion per MoneyBeam bis hin zur kostenlosen Kontoführung und Bargeldabhebung. Wie bei der ersten Nutzung eines iPhones erlebte ich die Kontoführung als sehr intuitiv und „convenient“ (Neudeutsch für bequem/angenehm). Viele Privatkunden (insb. der jüngeren Generation) sind bereits heute Multi-Banken Nutzer und können so direkt Vergleiche zwischen Institutsangeboten ziehen. Dementsprechend ist es nur eine Frage der Zeit, bis sie die nicht so bequemen und kostengünstigen Banken „abtrennen“. Dieser Gefahr kann nur durch ein zeitgemäßes Produkt- und Leistungsangebot sowie Kundenerlebnissen entgegnet werden.

Wie muss sich meine Bank intern aufstellen, um solche kundenzentrierten Propositionen effizient anbieten zu können?

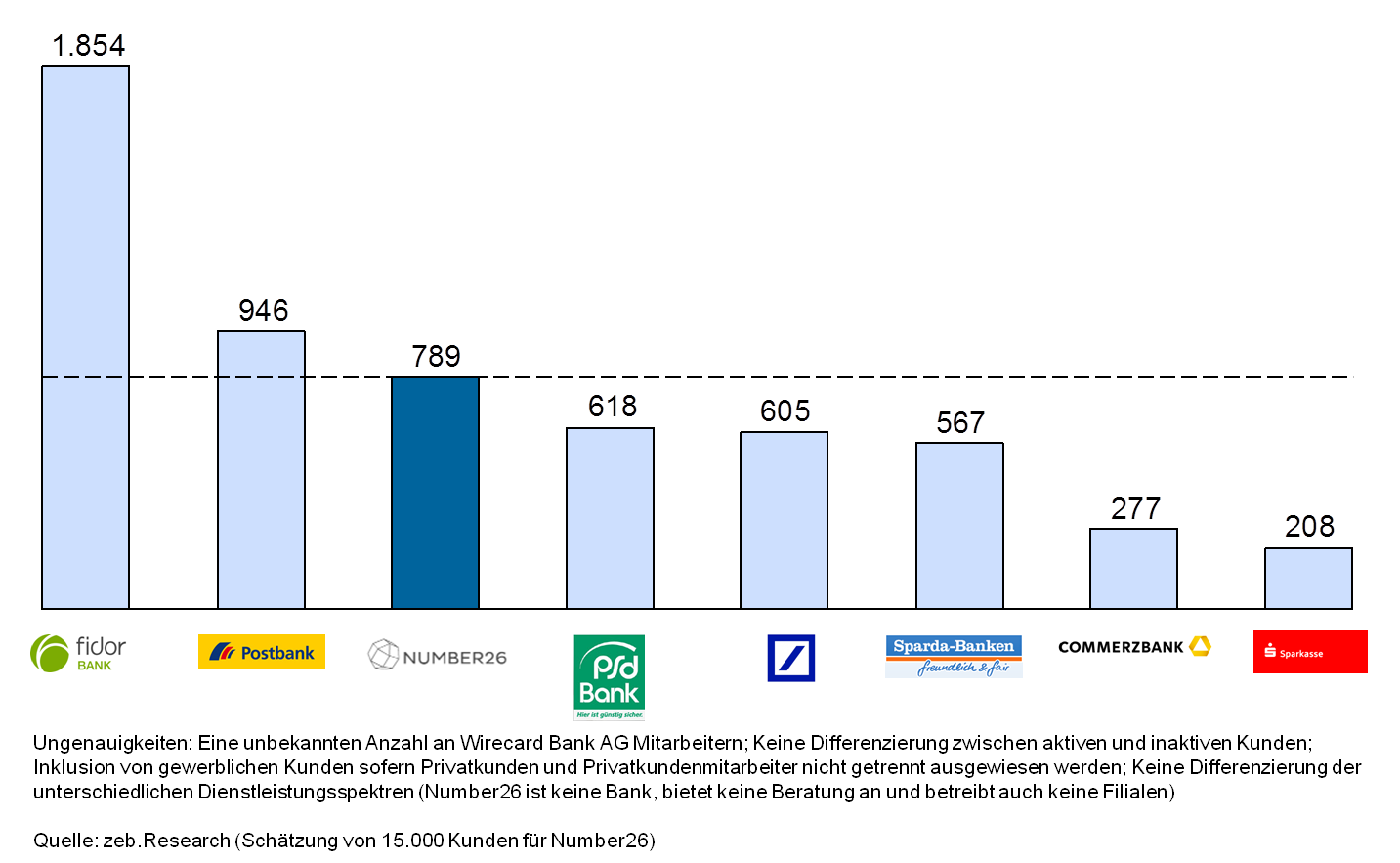

Zur Beantwortung dieser Frage sind Organisationsformen sowie auch Dimensionierungen auf Zukunftsfähigkeit zu überprüfen. Schon heute weisen Vergleich in der betreuten Kundenzahl pro MA signifikante Unterschiede aus (siehe Abbildung 4). Auf jeden Mitarbeiter der Fidor Bank entfallen über 1.850 Kunden. Dabei bietet die 2009 gegründete Fidor Bank einem Privatkunden das komplette Leistungsspektrum einer traditionellen Retailbank und sogar Leistungen darüber hinaus (bspw. dem Umtausch in virtuelle Währungen oder die Einbindung von Crowdfunding-Plattformen). Auf jeden Mitarbeiter von Number26 Mitarbeiter über 780 Kunden – wobei diese Zahl in den nächsten Monaten deutlich steigen wird. Zum Vergleich entfallen durchschnittlich nur 208 Kunden auf jeden Mitarbeiter der seit über 200 Jahren aktiven Sparkassen Finanzgruppe. Bei anderen Banken wie z.B. der Deutschen Bank oder der Commerzbank sieht es ähnlich aus. Die revolutionäre Ablauf- und Aufbauorganisation der Fidor Bank und Number26 zeigen auf, wie viel Arbeit noch in der internen (Neu-)Aufstellung steckt.

Abbildung 4: Anzahl Kunden je Mitarbeiter für ausgewählte Banken

Abbildung 4: Anzahl Kunden je Mitarbeiter für ausgewählte BankenFazit

Mit Number26 lässt sich ein Girokonto innerhalb von 8 Minuten eröffnen – ganz bequem vom eigenen Laptop aus. Angesichts dieses neuen Maßstabs ist es notwendig, dass Retailbanken über die eigenen Strategien nachdenken, um die „Digital Natives“ als Kundengruppe nicht gesamthaft zu verlieren. Traditionelle Kreditinstitute müssen sich zwei wesentliche strategischen Fragen stellen: „Wie kann meine Bank innerhalb kürzester Zeit ein ähnliches Kundenerlebnis bieten?“ und „Wie muss sich meine Bank intern aufstellen, um solche kundenzentrierten Propositionen effizient anbieten zu können?“

17 Antworten auf “Number26: Ich habe in 8 Minuten online ein Konto eröffnet – und es war erstaunlich bequem”

Helferlein

Der Number26 fehlen aber zwei entscheidende dinge…. eigentlich drei

1. Bar-Einzahlungen

2. P-Konto Status (Gesetzlich vorgeschrieben ist hier auf Kundenwunsch ein Konto als P-Konto zu führen)

3. Geschäftskonto

an 1. wird gearbeitet

an 3. auch.

Von 2. hört man irgendwie nichts, auch wenn Fidor wohl das einzige Girokonto im Land bietet das scheinbar kein P-Konto anbietet (obwohl man es müsste ohne Kunden den Giro-Account zu sperren oder extra Gebühren zu verlangen)

Marten Graebner

Hallo Helferlein,

vielen Dank für Ihre Rückmeldung. Bitte entschuldigen Sie die (urlaubsbedingt) späte Rückmeldung!

Zu 1)

Die Bareinzahlung ist als Number26 Kunde über fremde Banken möglich – leider berechnen diese fremden Banken eine Gebühr in Höhe von mindestens 1% des Einzahlungsbetrags. Siehe hierzu https://number26.de/support/wie-kann-ich-bargeld-auf-mein-number26-konto-einzahlen/

Zu 2)

Gemäß §850k (7) der Zivilprozessordnung kann der Kunde „jederzeit verlangen, dass das Kreditinstitut sein Girokonto als Pfändungsschutzkonto führt“.

Aus Neugierde habe ich sowohl die Fidor Bank als auch Number26 angerufen, um Ihnen eine aktuelle Antwort geben zu können.

Die Fidor Bank bietet das P-Konto an. Hierzu erhält man ein Antragsformular per Email und muss dieses per Post an Fidor zurückschicken. Interessanterweise hat die Fidor Bank in seinen AGBs eine Änderung des Giro-Kontos in ein P-Konto als Grund für eine außerordentliche Kündigung ausgewiesen. Siehe hierzu §10 der Fidor AGBs („Beendigung des Vertrags“): „Ein wichtiger Grund für eine außerordentliche Kündigung durch Fidor liegt insbesondere dann vor, wenn … das Guthaben des Nutzers auf dem Fidor Smart Girokonto durch eine Behörde oder durch sonstige Dritte gepfändet wird.“

Number26 bietet noch keine P-Konto Änderung an (lt. telefonischer Rückfrage jedoch „als Feedback angenommen). Einen „Trick“ gibt es noch – das Number26-Girokonto bei der Wirecard Bank AG eröffnet und kann mit dem folgenden Formular in ein Pfändungskonto geändert werden (lt. telefonischer Rückfrage trotz der Eröffnung über Number 26): http://www.wirecardbank.de/fileadmin/bank/fileuploads/Dokumente/Formulare_Privatkunden/P-Konto_120328.pdf

Zu 3)

Die Einführung eines Geschäftskontos wird zurzeit bewertet Siehe hierzu: https://number26.de/support/kann-ich-bei-number26-ein-geschaeftskonto-eroeffnen/

Die Digitalisierung des Bankings für gewerbliche Kunden nimmt ebenfalls rasant zu. Vielleicht gibt es ja bald ein Number27 für gewerbliche Kunden :-)!

Helferlein

Danke für die Rückmeldung! :)

Zu den AGB der Fidor, das trifft nur auf normale Konten zu. Ein P-Konto darf nicht geündigt werden wenn es angepfändet wird. Ein normales Konto schon, das Geld hier wäre eh eingefroren wenn es nicht freigegeben würde.

Bei einer Freigabe, z.B. in einer Insolvenz durch den Insolvenzverwalter, ist eine Kündigung wohl auch sinnlos, weil das Konto dann wieder geführt werden kann als gäbe es keine Insolvenz.

Sprich.. Pfändung/Insolvenzverwalter am Konto = kein Zugriff = Kündigung

P-Konto/Freigabe durch Insolvenzverwalter für Konto = Zugriff bis zur Pfändungsfreigrenze oder sogar komplett freier Zugriff = keine Kündigung

So handhabt es aber wohl auch jede andere Bank.

Zu dem Formular der Wirecardbank. Der Link geht (nicht) mehr.

Das sie den Presseanfragen bei dem Thema „P-Konto“ mitteilen das sie es bei ausreichend Interesse bedenken oder auch das sie es mit auf die Wunschliste nehmen wenn die Anfragen da sind…ist bekannt ;) Nennt sich aber evtl. auch einfach nur Marketing.

Zum Thema Geschäftskonto bei Number26, da wird auf Vertragsfreiheit gepocht und daher nimmt man sie nicht an. Wäre nett gewesen für manche denke ich, aber ich bin da eh versorgt als Geschäftskunde bei zwei Banken.

Stefan von girokonto.one

Das Problem hast du bei fast allen Direktbanken, Geld einzahlen ist über eine Fremdbank als Bareinzahlung zugunsten Dritter möglich.

Das kostet allerdings je nach Bank bis zu 15€ oder mehr.

Hier ist unser Kontotest

http://www.girokonto.one/vergleich-NUMBER26

Kaethe

Eine Bank, die keine Eröffnungsprämien zu zahlen braucht, sondern die Kunden zahlen sogar, um hier ein Konto zu eröffnen – Versteigerung der invite codes auf ebay! Bei mir ging´s ähnlich schnell, convenience steht schon bei number26 weit vorn.

Marten Graebner

Hallo Kaethe,

vielen Dank für Dein Kommentar!

In der Tat sind scheinbar Privatpersonen bereit, zwischen 1,00 und 9,99 EUR für die Invite-Codes von Number26 zu zahlen. Siehe hierzu http://www.ebay.de/sch/number26

Helferlein

Ob das Legal ist…. ich könne auch unbegrenzt Leute einladen :D

Bei der Fidor gibt es für das Einladen von Freunden sogar 5.-EUR von der Bank glaube ich….

Aber finde es sehr frech das hier manche N26 Einladungen verkaufen… in einigen Monaten dürfte sich das mit den Einladungen eh erledigt haben ;)

Marten Graebner

Hallo Helferlein,

für das Einladen von Freunden gibt es bei Fidor 5 EUR (eigene Erfahrung).

Number26 hat am 6. August die Anzahl an verfügbaren Invite Codes von acht auf unbegrenzt erhöht (8 auf ∞). Entsprechend dürften sich die Preise für Invite Codes auf Ebay verschlechtern :-).

Beste Grüße

Marten

Markus Malz

Ich kann bis auf Moneybeam keinen Vorteil von Number26 erkennen. Viele Banken in Deutschland bieten die Video-Identifikation und somit eine Kontoeröffnung in wenigen Minuten an. Entweder über IDnow oder WebID. Z.B. ING Diba, DKB, TargoBank, Wüstenrot Bank etc.

Helferlein

Auch bei schlechter Bonität gibt es ein Konto weil kein Check gemacht wird, erst wenn man Dispo beantragen will. MoneyBeam ist kein Vorteil… funktioniert nicht so gut und ist eigentlich nichts wie ne Bankinterne Überweisung… das geht bei den meisten anderen Banken besser… FidorBank z.B. in Echtzeit jeden Tag..einfach an den Usernamen, Handynummer, eMail oder Kontonummer senden…

Vorteil bei Number26 ist einfach mal die Kontaktlose MasterCard und Maestro die ans Konto gebunden ist und die Echtzeit Benachrichtigung der App. Das Coole Moderne Design der App und das wars dann auch…

Number26 möchte weder Alte Kunden noch solche ohne Smartphone und Leute die ein P-Konto brauchen werden auch abgestoßen und man Kündigt Ihnen alle Karten. Bis da mal einer gegen Klagt denke ich ;)

Jürgen

Hi, eine Frage hat n26 mittlerweile ein kunden werben kunden prämienprogramm? Wenn ja gilt es auch für neue Kunden oder erhalten diese nichts mehr?

BankingHub

Number 26 eigentlich ne gute Sache doch VORSICHT. hast du zu viele Geldbewegungen auf dem Konto kündigt dir Number 26 mit sehr kurzer Frist unter Verweis auf die AGB der wirecardbank…nähere Auskünfte dazu gibt es dann nicht und aus ist es mit der Freundlichkeit. LEIDER…

Norbert Weber

mir wurde auch gekündigt mit zweit Monaten Frist. Kann es wirklich darin liegen dass ich zufiele Kontobewegungen habe? Aber ein andere Grund fällt mir nicht ein

Peter

Tja so ist das leider. Es ist eben ein Privatkonto und darum kommen die Kündigungen wenn zu viele Bewegungen sind. Dahinter steckt die WIRECARD Bank mit Ihren Dubiosen Gesch. Bedingungen.

Peter

Nachtrag: Trotz erstem Ärger über die Kündigung wurde dann über die Dauer der Kündigungsfrist noch eine Einigung gefunden und die Frist um 2 Wochen verlängert, ich hatte den Eintrag das dem jungen Team de N 26 Bank das Verhalten der Wirecardbank welche die Kündigung veranlasst hatte selbst peinlich war und dort eingesehen wurde das es nicht zum Image der n26 Bank passt .

Carsten-Pascal

Nie wieder N26, lässt die Finger davon. Habe per MoneyBeam je eine Überweisung am 29.4.2016 und am 14.7.2016 an einem Freund Geld gesendet, auch bei N26 Kunde. Mir wurde der Betrag abgezogen und dem Freund gebucht, aber mit dem Punkt bei den Buchungen in der APP, Geld steht in 1-2 Tage zur Verfügung. Bis heute und das nach 3 Monate der einen Buchung vom 29.4.2016 und jetzt der neuen Buchung vom 14.7.2016, ist dieser Punkt weiterhin bei beiden Buchungen auf seiner APP und er kann NICHT über das Geld Verfügen. ( Sondern nur über den Betrag den er vorher als Guthaben hatte ) Mir wurden die Buchungen aber belastet und abgezogen vom Kontostand. Statt Ihm das Geld gut zu buchen oder die 2 Buchungen bei Ihm Rückgängig zu machen und meinem Konto wieder Gutzuschreiben, wird nicht´s Unternommen SEIT WOCHEN von Number26. So dass ich die Buchung als Minus bis heute auf meinem Konto habe und der Freund bis Heute nicht die Gutschrift, sondern nur die Buchung sieht in der APP und WEB das es in 1-2 Tage zur Verfügung steht. Er kann aber bis heute über den Betrag nicht verfügen. Die Hotliner im Chat sind unfähig, dumm und können nicht RECHNEN. Verstehen das Problem nicht. Und das für eine Bank die nun eine Lizenz hat. Das ist Lachhaft !

Carsten-Pascal

Nie wieder N26, lässt die Finger davon. Habe per MoneyBeam je eine Überweisung am 29.4.2016 und am 14.7.2016 an einem Freund Geld gesendet, auch bei N26 Kunde. Mir wurde der Betrag abgezogen und dem Freund gebucht, aber mit dem Punkt bei den Buchungen in der APP, Geld steht in 1-2 Tage zur Verfügung. Bis heute und das nach 3 Monate der einen Buchung vom 29.4.2016 und jetzt der neuen Buchung vom 14.7.2016, ist dieser Punkt weiterhin bei beiden Buchungen auf seiner APP und er kann NICHT über das Geld Verfügen. ( Sondern nur über den Betrag den er vorher als Guthaben hatte ) Mir wurden die Buchungen aber belastet und abgezogen vom Kontostand. Statt Ihm das Geld gut zu buchen oder die 2 Buchungen bei Ihm Rückgängig zu machen und meinem Konto wieder Gutzuschreiben, wird nicht´s Unternommen SEIT WOCHEN von Number26. So dass ich die Buchung als Minus bis heute auf meinem Konto habe und der Freund bis Heute nicht die Gutschrift, sondern nur die Buchung sieht in der APP und WEB das es in 1-2 Tage zur Verfügung steht. Er kann aber bis heute über den Betrag nicht verfügen. Die Hotliner im Chat sind unfähig, dumm und können nicht RECHNEN. Verstehen das Problem nicht. Und das für eine Bank die nun eine Lizenz hat. Das ist Lachhaft !

—- Update ! — Vorsicht !!! Chat Hotliner der N26 Number26 ändern einfach den Kontostand per Hand und blasten es einfach erneut !!! Der Empfänger hat das Geld per MoneyBeam immer noch nicht ( wurde meinem Konto aber belastet ) und an meinem Konto fummeln jetzt die Support Hotliner einfach rum und ändern mal ebend per Hand einfach meinen Kontostand und belasten mir nochmals den MoneyBeam Betrag an den Freund, der das Geld IMMER NOCH NICHT erhalten hat !!! — Somit wurde mein Konto nun 2x belastet und Empfänger bekommt das Geld nicht !!!! Tolle Bank, die einfach per Hand Kontostände ändert und somit Buchungen manipuliert.