Was bisher geschah – Verschiebungen und Unsicherheit bis zur Erstmeldung

Im August 2015 erschien der erste Artikel zum Thema Additional Liquidity Monitoring Metrics im Banking Hub, der die wesentlichen Inhalte und Herausforderungen des finalen EBA-Entwurfs des ITS „Final draft implementing technical standards on additional liquidity monitoring metrics under Article 415 (3) (b) of Regulation (EU) No 575/2013“ (EBA/ITS/2013/11/rev1) darstellte. Auf Grundlage dieses finalen ITS-Entwurfs der EBA wurde am 1. März 2016 im Amtsblatt der Europäischen Union die Durchführungsverordnung (EU) 2016/313 zur Änderung der Durchführungsverordnung (EU) Nr. 680/2014 im Hinblick auf zusätzliche Parameter für die Liquiditätsüberwachung (DVO ALMM) veröffentlicht. Obwohl im ursprünglichen ITS-Entwurf der EBA vom 13. Dezember 2013 sowie im überarbeiteten finalen Entwurf des ITS vom 24. Juli 2014 als Erstanwendungszeitpunkt noch der 1. Juli 2015 vorgesehen war, trat die Verordnung erst am 21. März 2016 in Kraft. Ein wesentlicher Grund für die Verzögerung der ALMM-Einführung war die kontrovers diskutierte vertragliche Liquiditätsablaufbilanz.

Die DVO ALMM kodifiziert eine grundsätzlich monatliche Meldeverpflichtung der ALMM für Kreditinstitute. Für bestimmte Institute besteht jedoch eine größenabhängige Erleichterung in Form einer quartalsweisen Meldefrequenz. Die Erstmeldung erfolgte für monatlich meldende Institute auf Basis des Berichtsmonats April 2016 und für quartalsweise meldende Institute auf Basis des Berichtsmonats Juni 2016.

Die EU-Kommission führt in der Einleitung der DVO ALMM folgende Gründe für die Meldung der zusätzlichen Parameter für die Liquiditätsüberwachung auf:

- Parameter für die Konzentration der Finanzierung aufgeschlüsselt nach Gegenparteien (Meldebogen C 67.00) und Produktarten (C 68.00), da diese die Ermittlung von Gegenparteien und Instrumenten ermöglichen, die so relevant sind, dass ein Abzug der Finanzierung oder ein Rückgang der Marktliquidität Liquiditätsprobleme verursachen könnte.

- Parameter für die Kosten (C 69.00) von Finanzierungen mit unterschiedlicher Laufzeit und die Verlängerung (C 70.00) von Finanzierungen, da diese Angaben im Laufe der Zeit mit zunehmender Kenntnis der Aufsichtsbehörden von Veränderungen bei Finanzierungsspannen, ‑volumina und ‑laufzeiten von großem Wert sind.

- Parameter für die Konzentration des Liquiditätsdeckungspotenzials aufgeschlüsselt nach Gegenparteien (C 71.00), da diese Informationen über die Konzentration des Liquiditätsdeckungspotenzials aufgeschlüsselt nach den zehn größten gehaltenen Vermögenswerten bzw. den dem Institut zugesagten Liquiditätslinien liefern.

Einführung der vertraglichen Liquiditätsablaufbilanz

Trotz der Einwände der EBA, die in ihrer Stellungnahme EBA/Op/2015/16 auf der Einführung der vertraglichen Liquiditätsablaufbilanz (LAB) insistierte, nahm die europäische Kommission die vertragliche LAB (Maturity Ladder) nicht in die DVO ALMM auf. Das Hauptargument der EU-Kommission bestand darin, dass die LAB im finalen Entwurf des EBA-ITS auf dem Gliederungsschema der Liquiditätsdeckungsanforderung (LCR, Liquidity Coverage Ratio) gemäß CRR basierte und damit nicht im Einklang mit dem Gliederungsschema der LCR gemäß Delegierter Verordnung (EU) 2015/61 (DelVO LCR) stand. Daher wurde die EBA von der EU-Kommission zugleich beauftragt, eine LAB gemäß DelVO LCR zu erarbeiten. Mit dieser Entscheidung sollte zusätzlicher Mehraufwand aufgrund einer doppelten Umsetzung der vertraglichen LAB für die Banken vermieden werden. Dies galt allerdings nicht für EZB-geprüfte Institute, die seit dem 31.12.2014 dennoch dazu verpflichtet sind, im Rahmen der Short Term Exercise der EZB die vertragliche LAB auf Grundlage des auf der CRR basierenden EBA-ITS (EBA/ITS/2013/11/rev1) quartalsweise zu melden.

Am 16. November 2016 veröffentlichte die EBA schließlich die überarbeitete Version der LAB im CP AMM. Im Zuge dessen modifizierte die EBA zudem auch die bereits eingeführten Meldebögen C 67.00 bis C 71.00. Dabei handelt es sich einerseits um Klarstellungen aufgrund verschiedener Q&A der EBA sowie andererseits um ergänzende bzw. geänderte Anforderungen.

Auftrag: LAB auf Basis der DelVO LCR

Zur Harmonisierung der regulatorischen Liquiditätsanforderungen und zur Vervollständigung der Meldung der zusätzlichen Parameter für die Liquiditätsüberwachung, konzipierte die EBA gemäß des Auftrags der EU-Kommission eine überarbeitete Version der LAB.

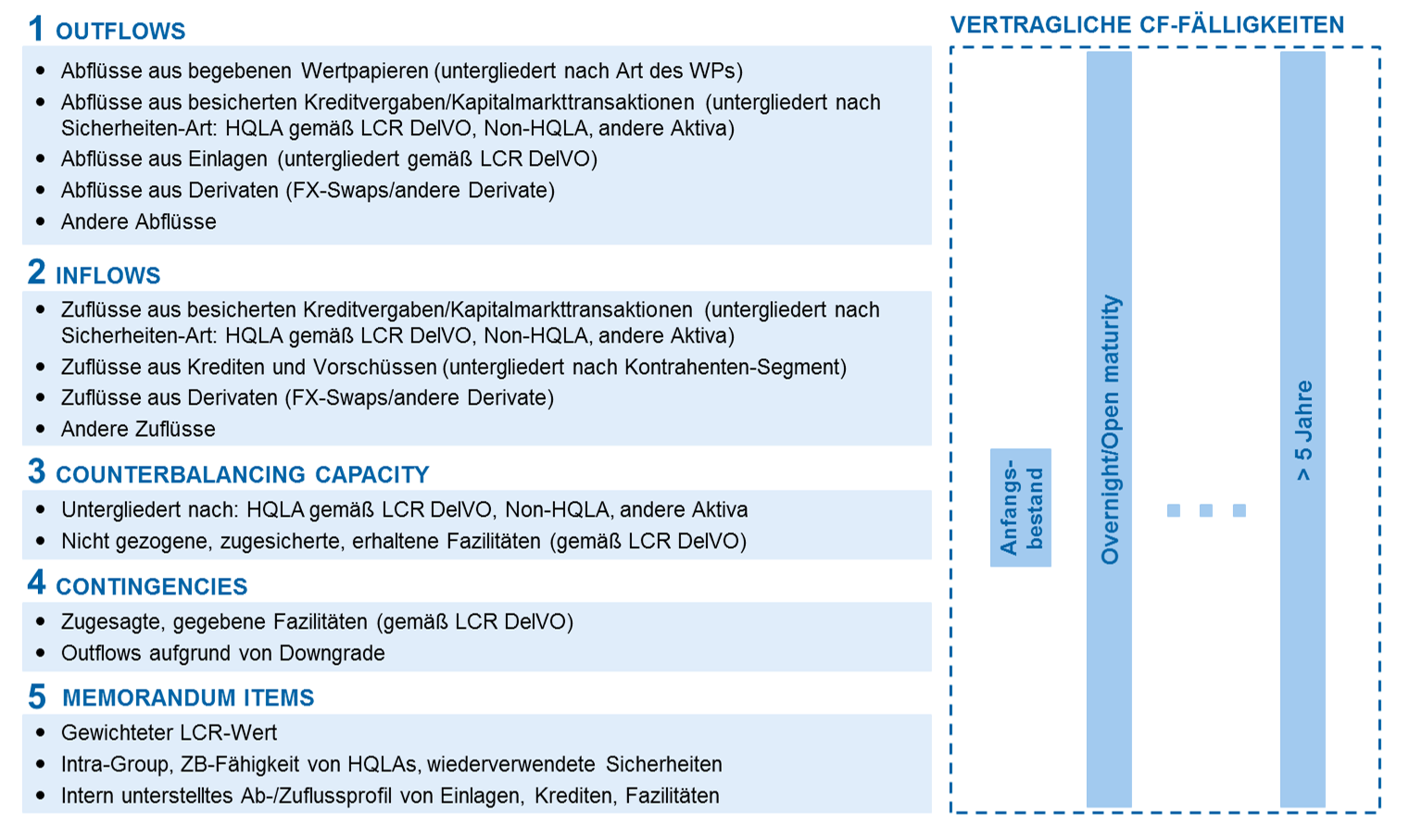

Abbildung 1: Grobstruktur des Meldebogens C 66.00

Abbildung 1: Grobstruktur des Meldebogens C 66.00Wie in Abbildung 1 dargestellt orientiert sich das Gliederungsschema der drei Haupteile „Outflows“, „Inflows“ und „Counterbalancing Capacity“ deutlich am Schema der DelVO LCR. So sind die Ab- und Zuflüsse aus besicherten Kreditvergaben und Kapitalmarkttransaktionen nach der Werthaltigkeit (LCR-Level des High Quality Liquid Assets (HQLA), handelbare Non-HQLA oder andere Aktiva) der zugrunde liegenden Sicherheiten zu differenzieren. Auch die Meldung des Liquiditätsdeckungspotenzial („Counterbalancing Capacity“) folgt dieser Logik. Analogien zur DelVO LCR finden sich darüber hinaus auch bei den Unterpositionen der Abflüsse aus Einlagen und bei der Definition der zugesagten Kredit- und Liquiditätsfazilitäten.

Verglichen mit dem Meldebogen C 66.00 des finalen Entwurfs des ITS aus dem Jahr 2014 ergänzte die EBA im neuen Konsultationspapier zwei Abschnitte. So sollen zukünftig auch Informationen zu Eventualverbindlichkeiten („Contingencies“) und nachrichtliche Informationen („Memorandum Items“) ausgewiesen werden. Bei den Eventualverbindlichkeiten sind neben den Abflüssen aus zugesagten Fazilitäten auch die Abflüsse, die aus einem Downgrade des externen Ratings um mindestens drei Stufen resultieren, zu melden.

In den nachrichtlichen Positionen ist u. a. für die Ab- bzw. Zuflüsse aus besicherten Kreditvergaben und Kapitalmarkttransaktionen der entsprechende gewichtete Wert aus der DelVO LCR (C 73.00 – Spalte 060 bzw. C 74.00 – Spalten 140, 150, 160) zu melden. Außerdem sollen die Abflüsse aus Einlagen und zugesagten, gewährten Kredit- und Liquiditätsfazilitäten sowie die Zuflüsse aus Krediten und Vorschüssen analog zur Cashflowmodellierung des internen Liquiditätsrisikomanagements – d. h. auf Basis des in der Vergangenheit beobachteten Kundenverhaltens – auf die Laufzeitbänder aufgeteilt werden, was für viele Institute keineswegs trivial ist.

Weitere geplante Anpassungen im Rahmen des Konsultationspapiers

Neben der Einführung der LAB nutzte die EBA die Möglichkeit, um auch bei den bereits zu meldenden Templates Anpassungen und Ergänzungen an der Beschreibung und dem Aufbau der Meldebögen vorzunehmen. Die Anpassungen erfolgten einerseits auf Basis der Erfahrungen der Aufsicht und andererseits aufgrund einzelner Fragestellungen der Kreditinstitute. So wurden Sachverhalte, die zuvor im Rahmen von Q&As klargestellt wurden, im Konsultationspapier als Definitionen oder in die Anweisung für die Meldebogenbefüllung aufgenommen. Eine Auswahl wesentlicher Neuerungen ist in Abbildung 2 zusammengefasst dargestellt.

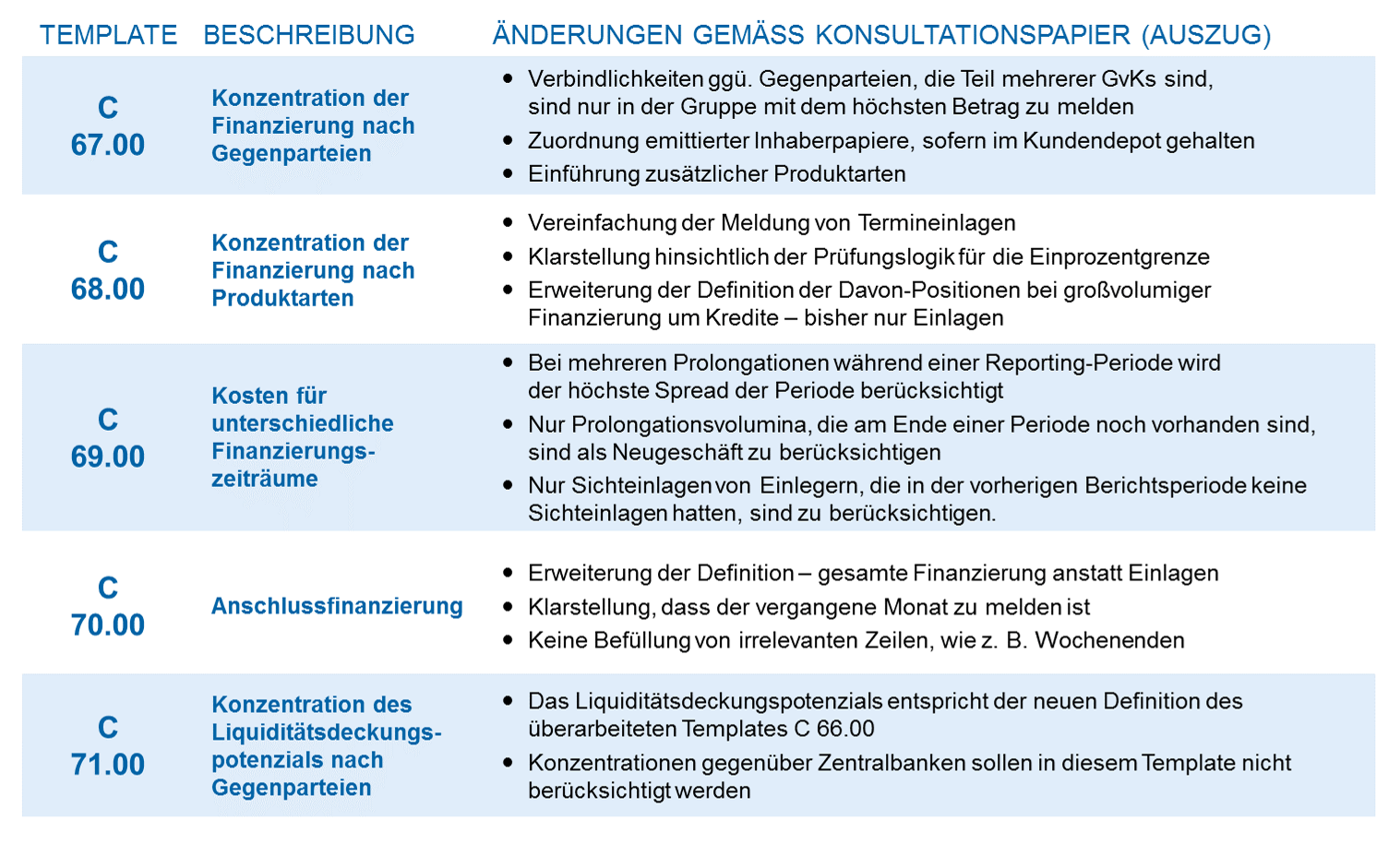

Abbildung 2: Überblick Anpassungen C 67.00–C 71.00

Abbildung 2: Überblick Anpassungen C 67.00–C 71.00Klarstellungen des CP AMM betreffen beispielsweise die einzubeziehenden Geschäfte in den Meldebögen C 67.00–C 70.00. Obwohl die EBA Q&A 2015_2365 bereits erste Hinweise hinsichtlich dieser Fragestellung lieferte, definiert das CP AMM erstmals vollumfänglich, welche Geschäfte zu berücksichtigen sind. Vorbehaltlich spezifischer Regelungen sind demnach grundsätzlich sämtliche Geschäfte zu berücksichtigen, die gemäß FINREP-Definition Bestandteil der finanziellen Verbindlichkeiten ohne Derivate und Short-Positionen sind. Auch die genauere Spezifikation der Anwendung der Einprozentgrenze im Meldebogen C 68.00 stellt eine weitere Klarstellung durch die EBA dar.

Wesentliche Änderungen wurden beispielsweise im Kontext der Konzentrationsrisiken nach Gegenparteien in den Meldebögen C 67.00 und C 71.00 vorgenommen. Während Verbindlichkeiten und Forderungen gemäß DVO ALMM bisher mehrfach auszuweisen waren, sofern der Kunde Teil von mehr als einer in den Top 10 ausgewiesenen Gruppen verbundener Kunden war, so ist der entsprechende Kunde gemäß des CP AMM künftig nur noch in der betraglich größten GvK auszuweisen. Eine weitere Änderung, die erheblichen Umsetzungsaufwand mit sich bringt, betrifft die Ermittlung der Gegenpartei bei selbst emittierten Inhaberpapieren für den Meldebogen C 67.00. Sofern das Inhaberpapier im Kundendepot der Bank verwahrt wird, ist das Inhaberpapier bzw. die Gegenpartei bei der Berechnung der Top-10-Gegenparteien zu berücksichtigen.

Darüber hinaus schlägt die EBA jedoch auch eine Erweiterung bestimmter Meldeanforderungen vor. So wurden die im Meldebogen C 71.00 zu berücksichtigenden Geschäftsarten deutlich erweitert und an die Definition des Liquiditätsdeckungspotenzials des Meldebogens C 66.00 angepasst. Auch in Meldebogen C 70.00 wurde der Umfang der zu meldenden Geschäfte in den Unterpositionen erweitert. Während bisher nur Privatkundeneinlagen und großvolumige Einlagen in den Davon-Positionen auszuweisen waren, ist in diesen Zeilen künftig die gesamte Finanzierung mit Privatkunden und die gesamte unbesicherte, großvolumige Finanzierung zu melden.

Die Änderung der Anleitung zum Ausfüllen des Meldebogens C 69.00 stellt eine der komplexeren Neuerungen dar, die hohe Anforderungen an den Datenhaushalt impliziert. So ist bei Prolongationen künftig der höchste Spread der Berichtsperiode auszuweisen, während Neugeschäft bei Sichteinlagen nur noch dann zu melden ist, sofern der Einleger in der vorherigen Berichtsperiode keine Einlage hatte. Aus der aktuellen Formulierung im Konsultationspapier würde beispielsweise resultieren, dass sämtliche Kunden mit Sichteinlagen am Meldestichtag mit den Kunden, welche in der vorherigen Berichtsperiode – und nicht nur zum letzten Meldestichtag – über Sichteinlagen verfügten, abgeglichen werden müssen.

Fazit

Das CP AMM enthält im Vergleich zum finalen Entwurf des ITS von 2014 signifikante Änderungen der LAB. So wurde nicht nur – wie von der EU-Kommission gefordert – der Aufbau der Teile „Outflows“, „Inflows“ und „Counterbalancing Capacity“ an das Gliederungsschema der DelVO LCR angepasst, sondern auch zusätzliche Meldepositionen zu „Eventualverbindlichkeiten“ und „Nachrichtliche Positionen“ eingeführt. Neben der Einführung der LAB sind jedoch noch weitere umfangreiche Änderungen an den bestehenden Meldebögen C 67.00–C 71.00 vorgesehen. Zwar handelt es sich bei dem ITS-Entwurf der EBA um ein Konsultationspapier, das auf Basis der Konsultationsrückmeldungen noch geändert werden könnte, dennoch wird bereits jetzt deutlich, dass der Umsetzungsaufwand nicht zu unterschätzen ist und die Anforderungen an den Datenhaushalt signifikant steigen werden.

Die Rückmeldungen der Industrie zum CP AMM zeigen, dass erheblicher Klärungs- und möglicherweise auch Anpassungsbedarf besteht. So werden insbesondere die Teile 4 und 5 der LAB kritisiert. Aber auch die Interpretation neuer Definitionen, wie beispielsweise der „Original Maturity“ wirft noch Fragen auf. Ebenso kritisch werden die neuen Anforderungen an die Bildung der Top 10 (C 67.00 und C 71.00) sowie die signifikant erhöhte Komplexität des C 69.00 gesehen.

Als Erstanwendungstermin schlägt die EBA den 31. März 2018 vor. Mit Blick auf die komplexen Anforderungen hinsichtlich der korrekten und vollständigen Befüllung der LAB, verbunden mit den zusätzlich zu meldenden Informationen, sollten Kreditinstitute die Umsetzung daher frühzeitig einplanen. Neben der Notwendigkeit der Schaffung neuer Datenfelder zur Klassifizierung bzw. des Positionsmappings, sind spezielle produktspezifische Abbildungserfordernisse wie z. B. für (Reverse-) Repo-Geschäfte zu beachten. Während einzelne Anforderungen für die LAB unmittelbar oder mittelbar aus den bestehenden DelVO-LCR-Meldungen abgeleitet werden können, ist ein erheblicher Teil der Informationen technisch neu zu definieren und zu ermitteln.

Für Institute, die im Rahmen der Short Term Exercise bereits die LAB gemäß dem finalen Entwurf des ITS ALMM von 2014 melden, kommt ggf. schon vor März 2018 die Anforderung, die neue LAB zu verwenden. Dabei profitieren sie nur bedingt von der bestehenden Umsetzung, da sie diese umfassend anpassen müssen.