Von menscheninitiiert zu autonom: Was sind agentische Zahlungen?

Der Begriff „agentische Zahlungen“ bezieht sich auf Transaktionen, die von KI-Agenten anhand zuvor definierter Benutzerregeln und -beschränkungen initiiert, autorisiert und autonom ausgeführt werden. Diese Agenten analysieren die Absichten des:r Nutzer:in, vergleichen Händler und Angebote und wickeln Transaktionen über vorab zugelassene Zahlungsinstrumente wie Token-Karten, Wallets oder Konto-zu-Konto-Zahlungsschienen ab.

Einige Systeme für agentische Zahlungen unterstützen sowohl einmalige Käufe als auch wiederkehrende Transaktionen und können sich dynamisch an veränderte Benutzerpräferenzen, Budgets oder Rahmenbedingungen anpassen. Im Gegensatz zu herkömmlichen Daueraufträgen können KI-Systeme im agentischen Zahlungsverkehr jedoch selbst entscheiden, ob, wann und wie eine Zahlung ausgeführt werden soll.

Warum dieses Thema gerade jetzt wichtig ist: die Ökonomie des agentischen Handels

Der Zeitpunkt ist kein Zufall. Die Infrastruktur für agentische Zahlungen wird nach erfolgreichen Pilotierungen nach und nach hochskaliert. Marktschätzungen gehen davon aus, dass sich das weltweite agentische Handelsvolumen bis 2034 fast verneunfachen könnte.[1] Diese Schätzungen basieren auf der Annahme, dass die Nutzung KI-gesteuerter Assistenten seitens der Verbraucher:innen immer schneller ansteigen wird und Händler zunehmend in automatisierbare Checkout-Erlebnisse investieren werden – 75 % der Händler sind der Meinung, dass KI-Agenten in Zukunft eine wettbewerbsentscheidende Rolle spielen werden.[2]

Generell wird der Einsatz von KI zur Unterstützung von Kaufentscheidungen privater Nutzer:innen immer mehr zum Mainstream: 76 % der befragten europäischen Verbraucher:innen setzen beim Onlineshopping bereits auf KI-Tools[3]. Dieser Wandel setzt Banken zunehmend unter Druck, ihre Zahlungsverkehrskapazitäten zu modernisieren, um dem sich wandelnden Kundenverhalten gerecht zu werden. Durch die wachsende Bedeutung von KI-Agenten bei Kaufentscheidungen werden Transaktionsentscheidungen künftig voraussichtlich weniger durch Markentreue oder Trägheit der Nutzer:innen als vielmehr durch messbare, maschinenlesbare Kriterien bestimmt. Das erhöht wiederum die Bedeutung von agentenkompatiblen Datenformaten, APIs und Entscheidungslogiken. Die Produktfindung hat bereits begonnen, sich hin zu agentengesteuerten Interaktionen zu verlagern – ein ähnlicher Wandel ist auch bei der Zahlungsabwicklung zu erwarten, sodass der Anteil der Transaktionen, die autonom initiiert und abgeschlossen werden, allmählich zunimmt.

Während der Zahlungsverkehr die unmittelbarsten Veränderungen mit sich bringt, sind weitaus größere Entwicklungen durch agentengestützte Entscheidungsfindung zu erwarten.

Ich habe die Informationen zur Datenverarbeitung im Rahmen des Newsletter-Abonnements gelesen und erkläre mich mit der Übermittlung meiner Daten damit einverstanden.

Wie überführt die Payments-Branche Technologien zur agentischen Zahlungsabwicklung aus der Forschung in den praktischen Einsatz?

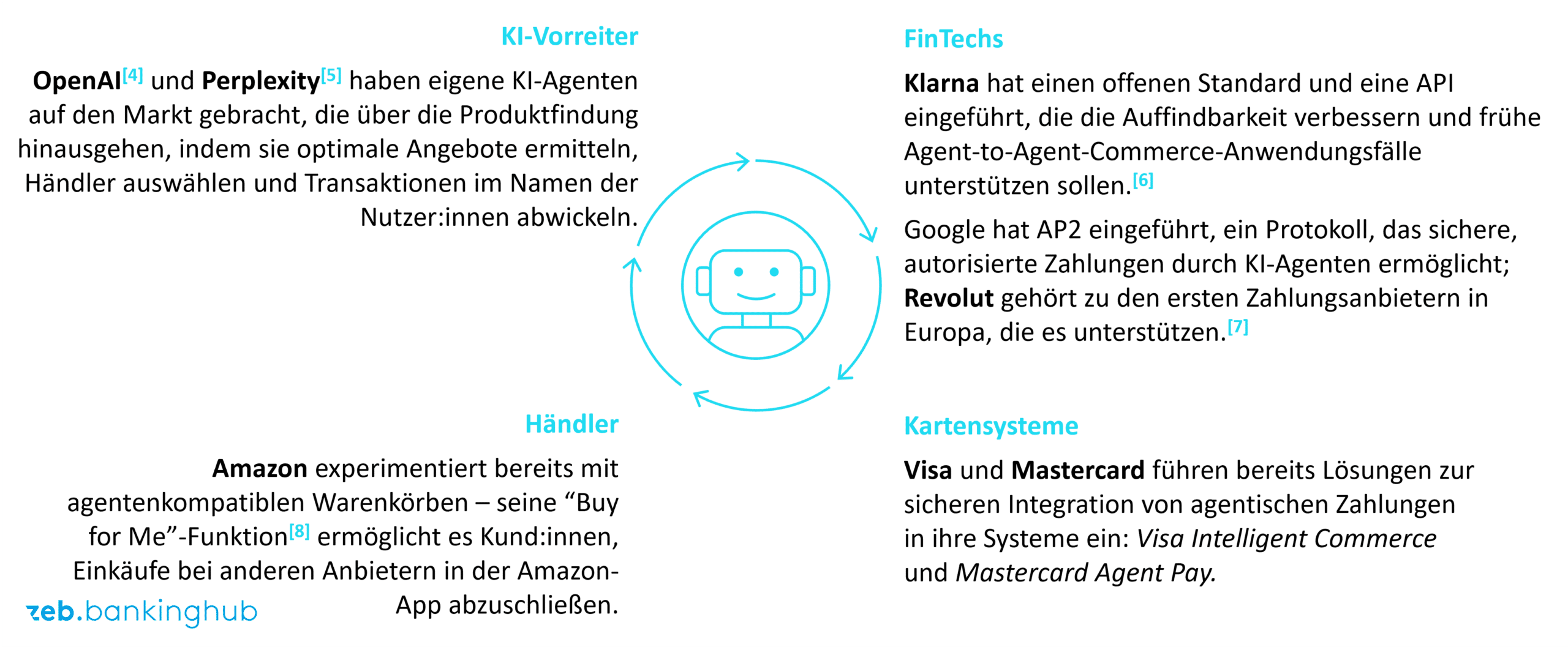

Agentische KI verändert die Art und Weise, wie Kund:innen mit Finanzdienstleistungen interagieren, grundlegend. Die Entscheidungsfindung verlagert sich zunehmend von Menschen hin zu Algorithmen, die auf messbare Ergebnisoptimierung ausgerichtet sind. Einige Institute testen die Technologie bereits im praktischen Einsatz und nehmen somit eine Vorreiterrolle in der Transformation ein.

Die folgenden Beispiele zeigen, wo agentische KI bereits für die Nutzung in zentralen Kundeninteraktionen eingerichtet wird:

[4] OpenAI’s Instant Checkout und das Agentic Commerce Protocol

[5] Perplexity’s Instant Buy

[6] Das Agentic Product Protocol von Klarna

[7] Revoluts Kompatibilität mit Googles AP2

[8] Amazon’s Buy For Me

Welche neuen Ertragspools ergeben sich für Issuer und Acquirer?

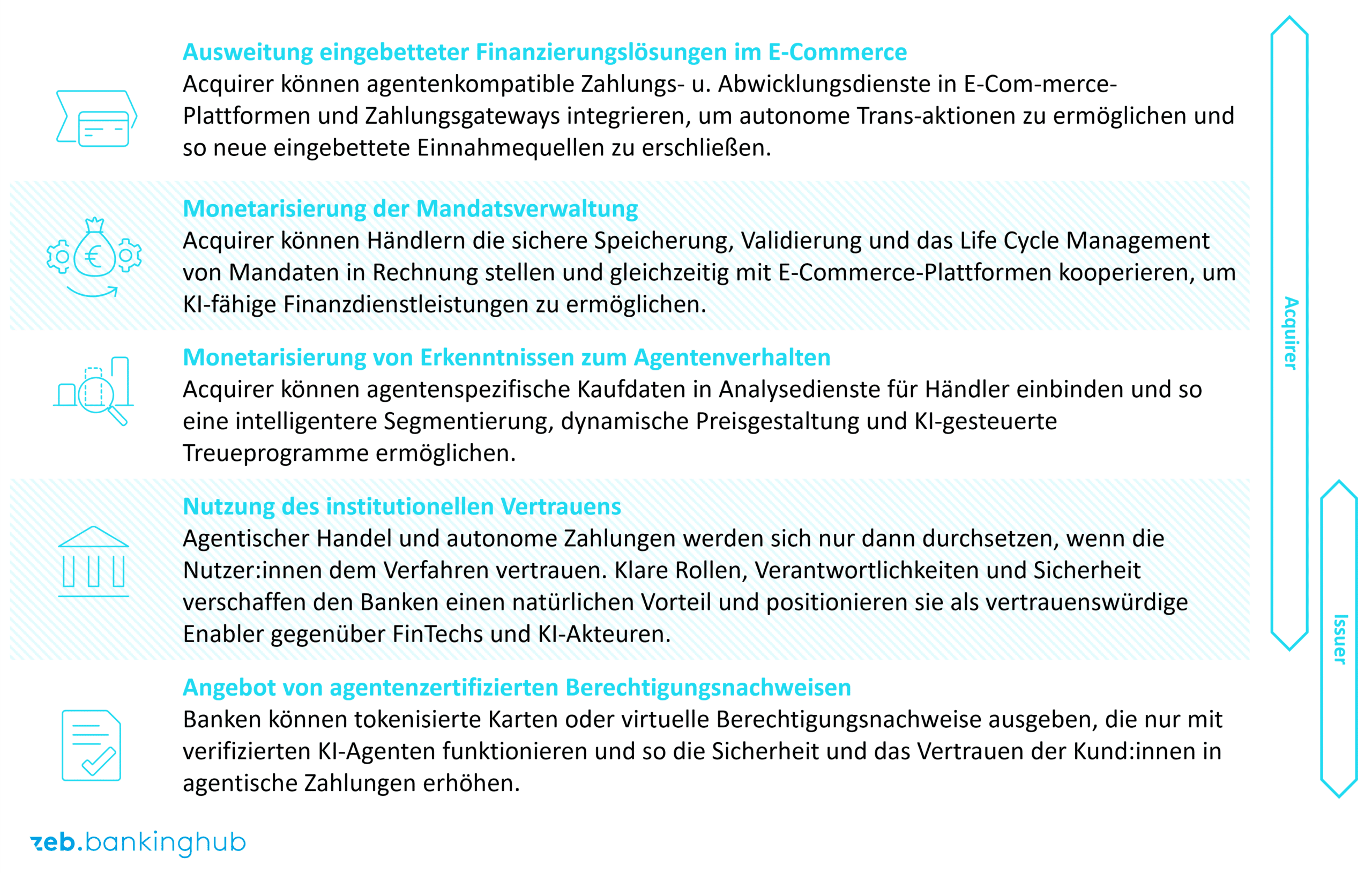

Auch wenn es sich bei agentischen Zahlungen um eine neue Technologie handelt, sollten Finanzinstitute sie nicht nur im Blick behalten, sondern aktiv ihr strategisches Potenzial bewerten. Während die Anzahl verfügbarer Lösungen kontinuierlich steigt, sollten Issuer und Acquirer die Technologie hinsichtlich ihrer Eignung als potenzielle neue Einnahmequelle analysieren. Anstatt direkt mit KI-Plattformen oder Händlern zu konkurrieren, könnten sie die Gelegenheit ergreifen, sich innerhalb der agentischen Zahlungslandschaft als Enabler für kritische Prozesse zu positionieren und neue Dienstleistungen zu monetarisieren.

Die Risiko-Agenda: Warum agentische Zahlungen einen neuen Kontrollrahmen erfordern

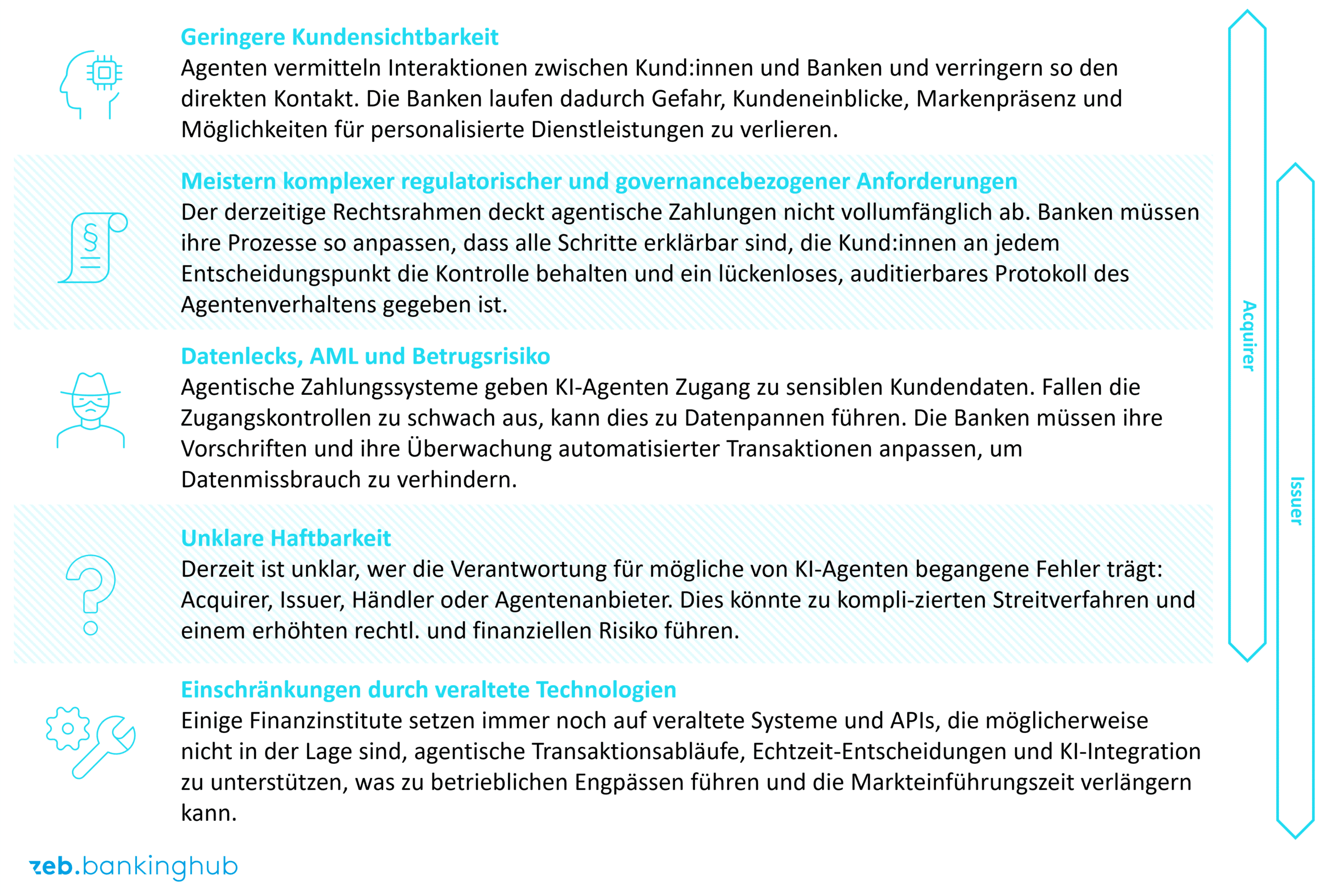

Neben ihren zahlreichen Vorteilen, wie z. B. der Verschlankung von Prozessen und der Verringerung von Reibungsverlusten, bringen agentische Zahlungen auch wesentliche neue Risiken für Finanzinstitute mit sich, denen diese bislang nicht ausgesetzt waren. Ihre bestehenden Risiko-, Compliance- und technologischen Prozesse werden den anstehenden Herausforderungen daher möglicherweise nicht vollumfänglich gerecht. Daher müssen Issuer und Acquirer sich aktiv um die Minimierung von Risiken bemühen, um eine sichere und vorschriftsmäßige Umsetzung zu gewährleisten.

Wenn sich agentische Transaktionen weiterentwickeln und die Akzeptanz gegenüber der Technologie im Laufe der Zeit zunimmt, müssen Finanzinstitute möglicherweise überprüfen, ob ihre bestehende Betrugspräventions-, Compliance- und Technologieinfrastruktur weiterhin ihren Zweck erfüllt.

Eine große Chance für Firmenkunden, über ihre Bank von agentischen Zahlungen zu profitieren

Durch das Anbieten agentischer Zahlungsfunktionen könnten sich Banken und andere Finanzinstitute von ihren Mitbewerbern abheben und ihre Rolle in den zunehmend automatisierten Kundenabläufen stärken. Für Firmenkunden, die den Einsatz agentischer KI erwägen, können sie bedingungsgesteuerte Zahlungsfunktionen und Echtzeit-Konnektivität zu verschiedenen Zahlungsschienen anbieten.

Eingebettet in ein unternehmensweites Procurement-to-Pay-System können diese Funktionen beispielsweise die automatische Ausführung von Zahlungen ermöglichen, sobald bestimmte, zuvor festgelegte Bedingungen wie Rechnungsfreigabe oder Wareneingang erfüllt sind, wodurch manuelle Eingriffe, Verzögerungen bei der Verarbeitung und betriebliche Reibungsverluste reduziert würden.

Parallel dazu können Banken die Zuverlässigkeit von Transaktionen erhöhen, indem sie Kontostände und Liquidität ihrer Kund:innen in Echtzeit überwachen. So können KI-Agenten den Finanzierungsbedarf vorhersehen, bei Bedarf Liquiditätslösungen anstoßen und sicherstellen, dass Zahlungen nahtlos abgewickelt werden.

Diese Beispiele sind nur einige von vielen Bereichen, in denen Finanzinstitute Unternehmen durch agentische Zahlungen unterstützen könnten. Daneben bietet die Technologie umfassende Möglichkeiten zur Verbesserung des Cash-Managements (Cash Sweeps), der Handelsfinanzierung, des Rückbelastungsmanagements, der Devisenabwicklung oder der Echtzeitliquidität im Firmenkundengeschäft.

Warum gibt es regulatorischen Aufholbedarf beim Thema autonome Transaktionen?

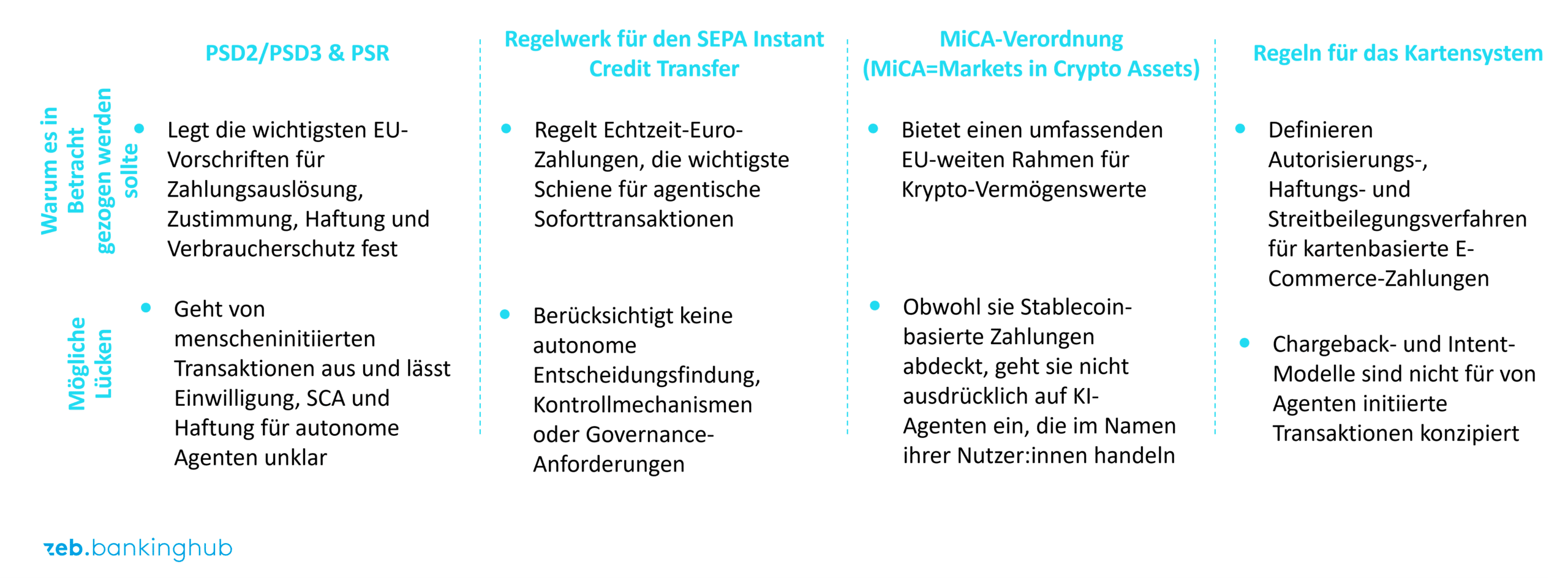

Eine letzte (und entscheidende) Dimension ist die Regulatorik. Die heutigen Zahlungsregulierungen sind weitgehend auf menscheninitiierte Transaktionen ausgerichtet. Wenn Agenten zu Initiatoren von Transaktionen werden, muss der regulatorische Rahmen neu interpretiert und teilweise auch weiterentwickelt werden:

Um die Einhaltung von Rechenschaftspflichten, Verbraucherschutz sowie eine skalierbare Umsetzung zu gewährleisten, gilt es zunächst zu klären, inwieweit die bestehenden Rahmenbedingungen auf den agentischen Zahlungsverkehr anzuwenden sind. Issuer und Acquirer sollten sich an der Definition angepasster Rahmenbedingungen beteiligen und versuchen, diese für sich so günstig wie möglich zu gestalten. Gleichzeitig sollten sie sich auf die zu erwartenden Veränderungen einstellen, indem sie bei der Entwicklung agentischer Funktionen auf Transparenz und Einhaltung der Prüfungsvorschriften achten. Dazu gehört, detaillierte Schritt-für-Schritt-Aufzeichnungen der von den Agenten initiierten Transaktionen zu führen.

Welche strategischen Notwendigkeiten ergeben sich für Finanzinstitute aus dieser sich entwickelnden Landschaft?

Agentische Zahlungen sind keine ferne Zukunftsvision mehr. Sie sind eine neue Realität, die bereits heute den Zahlungsverkehr im E-Commerce nachhaltig verändert. Für Issuer und Acquirer stellt sich nicht mehr die Frage, ob sie sich mit dem Thema befassen sollten, sondern wie schnell und wie entschlossen. Institutionen, die frühzeitig in Rahmenbedingungen zur Vertrauenssicherung, eine agentenkompatible Infrastruktur und regulatorisches Vorreitertum investieren, können sich eine zentrale Rolle in der nächsten Generation des Zahlungsverkehrs sichern.

Banken sollten sicherstellen, dass sie auf potenzielle Entwicklungen vorbereitet sind, da der Zahlungsverkehr traditionell zu den ersten Bereichen gehört, in denen Innovationen eingeführt werden, die sich später auch auf andere Bankprozesse ausweiten. Dies erfordert die Definition neuer Prozesse (z. B. Onboarding und Mandatierung von Agenten, Risikobewertung von agentischen Transaktionen) und die Entwicklung von Technologiearchitekturen, die in der Lage sind, von KI-Agenten generierte Daten zu analysieren. Zudem müssen detaillierte, prüfbare Aufzeichnungen über von Agenten initiierte Transaktionen geführt werden, um eine wirksame Streitbeilegung und regulatorische Überprüfung im Zuge der Weiterentwicklung der Rahmenbedingungen unterstützen.