Wesentliche Veränderungen

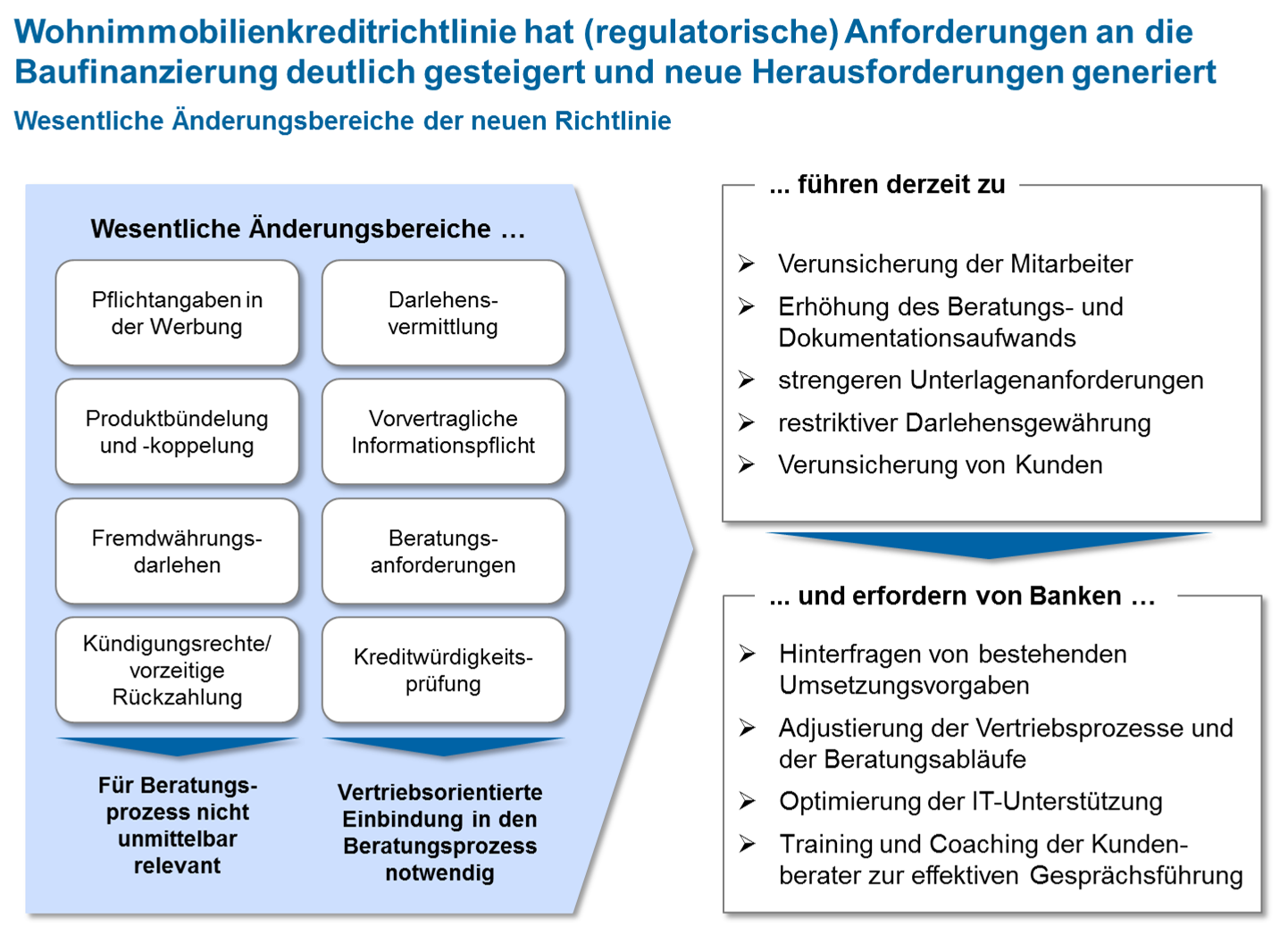

Die WoKRi betrifft das gesamte Geschäftsmodell der privaten Baufinanzierung von Kreditinstituten und hat bereits bis zur Umsetzung zum 21. März zu einem erheblichen Einführungsaufwand geführt. Inzwischen werden die Folgen aus den Veränderungen sichtbar und erfordern von den Banken Maßnahmen, um weiterhin in dem angestammten Geschäftsmodell auskömmliche Erträge erwirtschaften zu können (vgl. Abbildung 2).

Abbildung 2: Wesentliche Änderungsbereiche der Wohnimmobilienkreditrichtlinie – Folgen und Erfordernisse

Abbildung 2: Wesentliche Änderungsbereiche der Wohnimmobilienkreditrichtlinie – Folgen und ErfordernisseAuf zwei wesentliche Änderungen soll im Folgenden exemplarisch eingegangen werden.

Verschärfte Kreditwürdigkeitsprüfung

Die Frage, ob ein Kreditnehmer seinen vertraglichen Verpflichtungen während der Kreditlaufzeit nachkommen kann, war schon immer ein zentraler Kreditentscheidungsfaktor für die Banken. Bisher war die Verpflichtung zur Prüfung jedoch aufsichtsrechtlich im § 18a KWG verankert und erfolgte im eigenen Interesse der Kreditinstitute. Mit den neuen Vorschriften des § 505a und § 505b BGB wird die Verpflichtung zivilrechtlich begründet und die Verbraucherrechte in den Vordergrund gestellt.

Die Gesetzgebung schreibt den Kreditinstituten nun im Detail vor, dass Immobiliar-Verbraucherdarlehensverträge nur noch dann abgeschlossen werden können, wenn nach der auf der Kreditwürdigkeitsprüfung basierenden Prognose der Bonitätsprüfung hervorgeht, dass es wahrscheinlich ist, dass der Verbraucher den Verpflichtungen im Zusammenhang mit dem Darlehensvertrag vertragsgemäß über die gesamte Laufzeit nachkommen wird. Gleichzeitig wird implizit die Art und der Umfang der Kreditwürdigkeitsprüfung bestimmt und ein Verbot der Kreditvergabe an Verbraucher angeordnet, sofern die Prüfung keine eindeutig positive Prognose ergeben sollte.

Die Regelung gibt den Instituten dabei vor, dass sie sich durch die Beschaffung entsprechender Informationen in die Lage versetzen, eine in die Zukunft gerichtete Prognose der Kapitaldienstfähigkeit des Verbrauchers erstellen zu können. Die Anforderung führt dazu, dass auch das Risiko der Arbeitslosigkeit beispielsweise bei befristeten Arbeitsverträgen entsprechend in die Bewertung mit einzubeziehen ist. Auch die zu erwartende Rente ist zu berücksichtigen, wenn die Gesamtlaufzeit der Finanzierung bis nach dem Renteneintritt reichen sollte.

Die Verpflichtung, über die Gesamtlaufzeit hinaus die Prognose zu erstellen, erfordert von den Instituten ein entsprechendes Prognosemodell, das es mit validen Annahmen aufzustellen und zu pflegen gilt.

Ergänzend wird den Instituten vorgegeben, dass die Kreditentscheidung nicht hauptsächlich auf den derzeitigen oder künftigen Wert des Grundstücks oder grundstücksgleichen Rechts gestützt werden darf. Dies bedeutet, dass ein Immobilienkredit aus dem laufenden Einkommen während der Gesamtlaufzeit getilgt werden muss. Dies gilt selbst dann, wenn der Wert des Objekts eine Tilgung durch einen Verkauf in späteren Jahren ermöglichen würde – ein Faktum, das insbesondere die Kreditvergabe an ältere Menschen erschweren kann.

Bei Nichteinhaltung der Vorschriften durch das Kreditinstitut werden dem Verbraucher im neuen § 505d BGB neue Rechte eingeräumt. Neben der Ermäßigung des Sollzinssatzes auf den marktüblichen Zinssatz von Euro-Darlehen von drei Monaten, erhält der Verbraucher das Recht einer fristlosen Kündigung ohne Zahlung einer Vorfälligkeitsentschädigung. Verstöße gegen diese Anforderungen können für Banken damit auch Jahre nach einem Kreditvertragsabschluss wirtschaftlich schwerwiegende Folgen haben.

Die Umsetzung o. g. Vorschriften wird in den EBA-Leitlinien zur Kreditwürdigkeitsprüfung[3] weiter detailliert. Für die praktische Umsetzung bleibt jedoch weiterhin Interpretationsspielraum. Aufgrund der dadurch entstehenden Rechtsunsicherheit haben viele Institute ihre Anweisungen sehr vorsichtig gestaltet und teilweise stark risikoavers aufgestellt.

Fremdwährungsdarlehen

Die neue Richtlinie definiert entgegen der bisherigen Regelung „Fremdwährungsdarlehen“ nicht (nur) als Darlehen in fremder Währung. Ein Fremdwährungsdarlehen liegt nach den neuen Vorgaben auch dann vor, wenn der Darlehensnehmer seinen Wohnsitz in der EU hat, aber ein Darlehen nicht in der Währung des EU-Landes aufnimmt, in dem er seinen Wohnsitz hat (Landeswährung). Die Identität beziehungsweise Abweichung zwischen Wohnsitz- und Darlehenswährung ist damit das grundlegende Entscheidungsmerkmal.

Entsprechend können auch Euro-Darlehen bei gewissen Fallkonstellationen Fremdwährungsdarlehen im Sinne des Gesetzes sein, wenn der Darlehensnehmer seinen Wohnsitz in einem Nicht-Euro-Land der EU hat.[4] So wäre beispielsweise ein Verbraucher mit Wohnsitz in Dänemark, der bei einem deutschen Kreditinstitut ein Darlehen in Euro aufnehmen wollte, als ein Fremdwährungsdarlehen im Sinne der WoKRi zu behandeln.

Die Folgen einer Fremdwährungskreditvergabe sind erweiterte Informationspflichten der Banken während der gesamten Kreditlaufzeit. In bestimmten Konstellation erwächst aus Verbraucherschutzüberlegungen darüber hinaus aus ein (einseitiges) Umwandlungsrecht des Verbrauchers. Dieses Umwandlungsrecht eröffnet dem Verbraucher die Möglichkeit, in bestimmten Markt- bzw. Wechselkursentwicklungen den Euro-Kredit in „seine“ Landeswährung zu wandeln und sich gegen Wechselkursschwankungen zu Lasten des finanzierenden Instituts abzusichern.

Zur Vermeidung des hohen Prozessaufwands werden für Darlehensnehmer mit Wohnsitz außerhalb der Eurozone sowie für Darlehensnehmer, die ihr Gehalt nicht in Euro beziehen, von Banken teilweise keine Darlehen mehr angeboten.

Unsicherheiten und Auslegungsfragen

Der Umfang der WoKRi und die zahlreichen juristischen Details sowie die aus Bankensicht gravierenden Folgen bei Verstößen haben die Branche und insbesondere die Berater vor Ort zum Teil verunsichert. Aus der Verunsicherung der Mitarbeiter sowie einer Reihe offener Auslegungsfragen bezüglich Detailregelungen gepaart mit Anlaufschwierigkeiten in den unterstützenden IT-Systemen kam und kommt es seit Ende März zum Teil zu deutlichen Schwierigkeiten in der Beratung. Diese wirken sich einerseits durch verlängerte Bearbeitungszeiten und andererseits auch durch Kreditablehnungen (begründet durch Risikoaversion der Bank und Befürchtungen der Mitarbeiter, Fehler zu machen) aus.

Folgen aus Sicht der Kreditinstitute

Aus Sicht vieler Kreditinstitute und ihrer Verbände besteht mit der Einführung der WoKRi die Gefahr eines Rückgangs der Neukreditvergaben für private Baufinanzierungen. Sollte sich die Befürchtung bestätigen, wäre dies nicht nur für betroffene Verbraucher nachteilig, sondern auch kontraproduktiv für Banken. Denn gerade für Banken stellt das Geschäftsfeld der Baufinanzierung in der aktuellen Niedrigzinsphase eine wichtige Ertragsquelle dar. Zudem befürchtet die Kreditwirtschaft volkswirtschaftliche Risiken, sollte sich ein genereller Rückgang in der privaten Baufinanzierung manifestieren.

Hinzu kommt, dass die höheren Beratungs- und Dokumentationspflichten zu gestiegenen Beratungs- und Bearbeitungszeiten (+25–30 %) führen. Diese können nur teilweise durch eine angepasste EDV-Unterstützung ausgeglichen werden, sodass sich die Kosten für die Banken insgesamt erhöhen. Eine Weitergabe dieser Kostensteigerung an die Kunden ist allerdings vor dem Hintergrund des intensiven Wettbewerbes kaum möglich.

Herausforderung annehmen und Geschäft wieder steigern

Die dargestellten Herausforderungen betreffen vor allem die Beratung und damit den Vertrieb der Institute. Die Auswirkungen betreffen aber auch die Arbeitsabläufe und Bearbeitungsprozesse sowie die IT.

Die Erfahrung aus Beratungsprojekten zeigt, dass Banken, die sich frühzeitig mit diesen drei Themenfeldern aktiv auseinander gesetzt haben, keine wesentlichen Schwierigkeiten im Geschäftsfeld Baufinanzierung aufweisen. Insofern gilt es für die Kreditinstitute, die Herausforderungen anzunehmen und die geänderten Rahmenparameter als Chance zur Steigerung des Geschäfts zu begreifen. Hierbei steht eine ganzheitliche Adjustierung der Baufinanzierung mit dem Schwerpunkt der Umsetzung eines kundenorientierten und regulatorisch konformen Beratungsprozesses im Fokus.

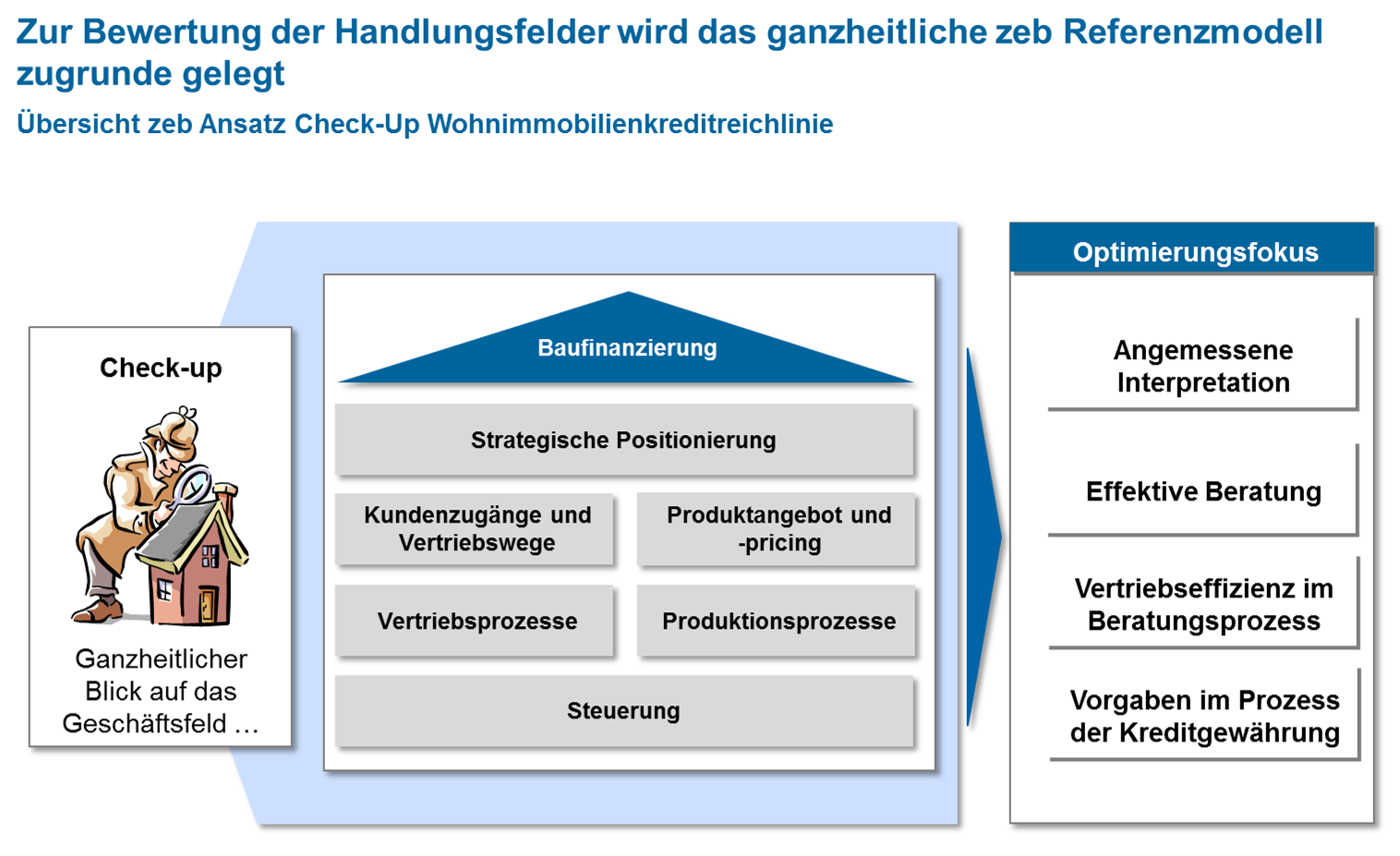

Abbildung 3: zeb-Empfehlung für eine ganzheitliche Adjustierung und Optimierung der privaten Baufinanzierung

Abbildung 3: zeb-Empfehlung für eine ganzheitliche Adjustierung und Optimierung der privaten BaufinanzierungHierfür empfiehlt sich ein extern begleitetes, zweistufiges Vorgehen. In einem sog. WoKRi-Check-up wird dabei die instituts-individuelle Umsetzung überprüft (regulatorischer Check) und durch einen Abgleich mit Marktbenchmarks mögliche Schwachstellen sowie Optimierungspotenziale transparent gemacht. Im zweiten Schritt erfolgt die Anpassung der individuellen Handlungsabläufe und Regelungen. Dabei stehen insbesondere die Beratungsabläufe sowie die vertriebsorientierte Ausbildung und das Training der Baufinanzierungsberater im Fokus.

Erfahrungen aus Projekten mit Banken, die die Wohnimmobilienkreditrichtlinie als Chance begreifen und entsprechend umsetzen, zeigen bereits heute, dass ein Rückgang des Baufinanzierungsgeschäftes auf diese Weise zu vermeiden ist.

Mehr Artikel auf BankingHub

5 Antworten auf “Die Wohnimmobilien-kreditrichtlinie muss kein Schreckensszenario sein”

Otto Müller

Das ist genau das, was ich zu zum Thema Fremdwährungskredit gesucht habe. Ich werde es mit meinem Bruder besprechen, der auch viel über dieses Thema weiß. Mal sehen, ob er mir noch mehr Tipps geben kann!

Kathi Seibert

Ich möchte einen Wohnkredit aufnehmen. Deswegen wollte ich mich vorher umfassend informieren, um zu erfahren, was dabei auf mich zukommt. Ich wusste nicht, dass die Kreditwürdigkeitsprüfung verschärft wurde. Aber natürlich muss auch die Bank die Sicherheit meiner Bonität haben.

Mario Schwarz

Gut zu wissen, dass die Abweichung zwischen Wohnsitz- und Darlehenswährung das grundlegende Entscheidungsmerkmal für ein Fremdwährungsdarlehen ist. Ich möchte einen Immobilienkredit ohne Eigenkapital für mein zukünftiges Haus aufnehmen. Hoffentlich findet sich schnell ein Fachunternehmen für eine Immobilienfinanzierung.

Melanie Samsel

Vielen Dank für den Beitrag! Ich finde es sehr interessant, dass auch die Beratungspflichten gegenüber den Kunden ausgeweitet wurden. Ich weiß ja nicht, wie vorher der Stand war, aber als wir vor kurzem einen Antrag auf Baufinanzierung gestellt haben, habe ich mich sehr gut beraten gefühlt. Dazu muss ich auch sagen, dass ich komplett unwissend dort aufgetaucht bin, also eine Menge Arbeit im Beratungsprozess.

Anton Schneider

Vielen Dank für den informativen Artikel über Fremdwährungskredite. Ich wusste gar nicht, dass es diesbezüglich eine neue Richtlinie gibt. Da ich bald wieder im Ausland tätig bin, werde ich mich diesbezüglich mal genauer informieren.