Ausgangslage: Europaweit einheitliche Anwendung der Ausfalldefinition angestrebt

Die EBA treibt seit mehreren Jahren eine Konkretisierung und Vereinheitlichung des IRB-Frameworks voran. Sie hat dazu eine Kaskade von Veröffentlichungen angekündigt, die Auslegungsfragen und Methodik der Kreditrisikomessung und ‑modellierung enger regeln soll.[1] In einer Reihe von mehreren Artikeln beleuchten wir die EBA-Diskussionspapiere und finalen Guidelines 2016/07 zur Anwendung der Ausfalldefinition gemäß Artikel 178 CRR.[2] Der Fokus liegt dabei auf den wesentlichen Neuerungen insbesondere aus der Perspektive deutscher Banken und auf den Auswirkungen auf die Kreditrisikomessung und ‑modellierung. Da die Ausfalldefinition gemäß Artikel 178 CRR auch für KSA-Institute gilt, sind diese neben den IRBA-Instituten gleichermaßen betroffen. In diesem dritten Teil der Serie werden die Kernpunkte und gravierendsten Änderungen zum Thema Wiedergesundung von ausgefallenen Forderungen erläutert.

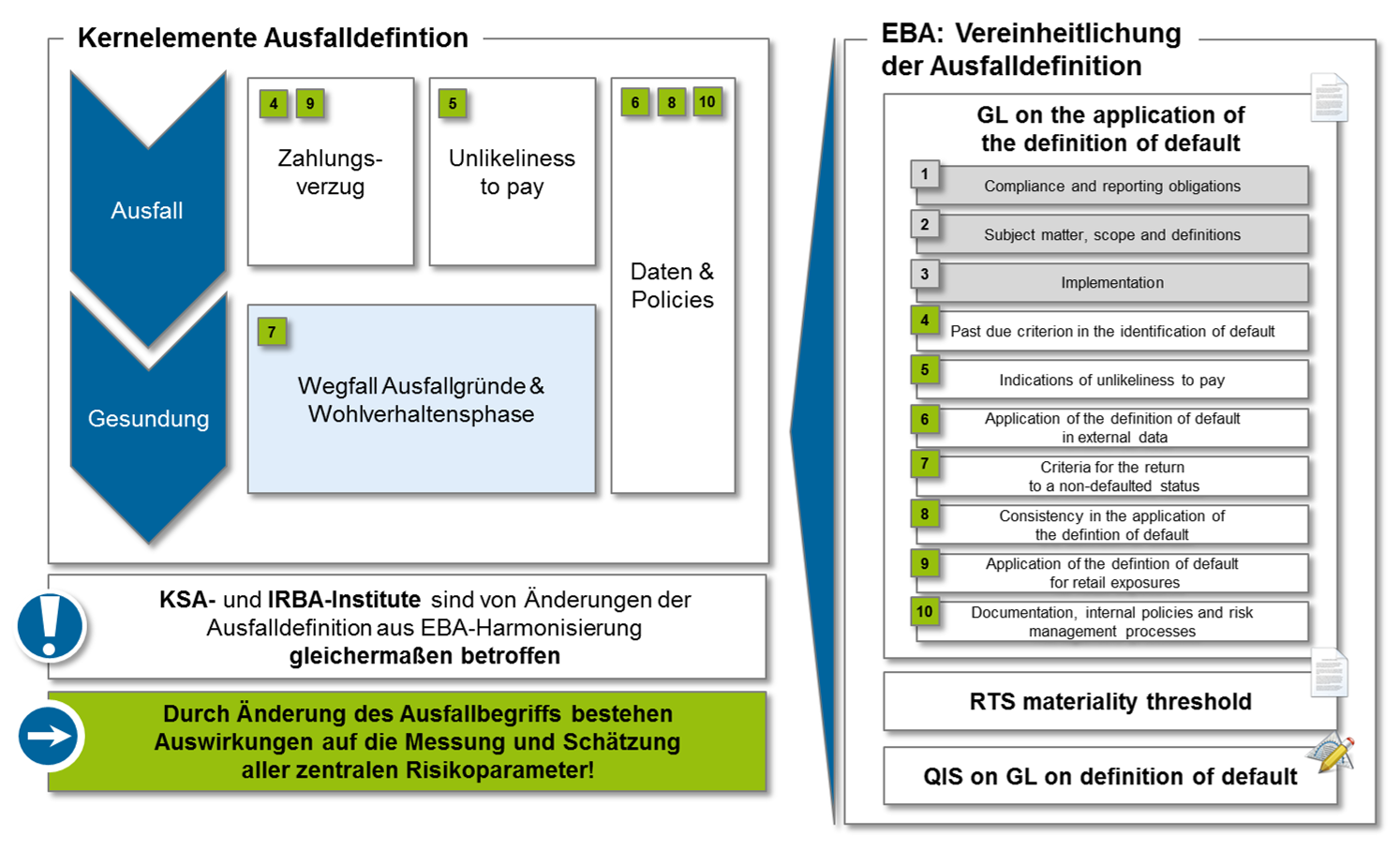

Abbildung 1: Struktur und Inhalte der „Guidelines on the application of the definition of default“

Abbildung 1: Struktur und Inhalte der „Guidelines on the application of the definition of default“Wohlverhaltensperioden werden verpflichtend eingeführt – Assessments der dauerhaften Zahlungsfähigkeit gefordert

Die Basel-Ausfalldefinition, wie in Artikel 178 CRR spezifiziert, berücksichtigt ein Vorsichtsprinzip. Der Ausfall ist eben nicht erst mit Eintritt eines Abwicklungsverfahrens festzustellen, sondern bereits bei Eintritt von Umständen, die eine vollständige Rückzahlung unwahrscheinlich erscheinen lassen bzw. nach einem wesentlichen Zahlungsverzug von über 90 Tagen. Im Umkehrschluss bedeutet dies, dass eine als ausgefallen klassifizierte Forderung sich im Laufe der Zeit durchaus als „gesundet“ herausstellen kann. Das heißt, Teil einer vollständigen Ausfalldefinition muss sein, dass auch die Möglichkeit einer Reklassifizierung in den Lebendbestand vorgesehen und geregelt ist.

Unstrittig ist, dass eine „Wiedergesundung“ erst dann möglich sein kann, wenn alle ursprünglichen – und während des Ausfalls hinzugetretenen – Ausfallgründe nicht mehr vorliegen. Unter deutschen Banken herrscht allerdings ein uneinheitliches Bild, was die genaue Ausgestaltung des Übergangs von Ausfall in den Lebendbestand, insbesondere den Zeitpunkt des Übergangs, anbelangt. Die einfachste Regelung sieht eine sofortige Reklassifizierung mit einem Lebend-Rating vor, sobald die Ausfallgründe entfallen. Üblich sind aber auch Wohlverhaltensperioden, in denen eine Forderung zunächst weiter als ausgefallen betrachtet wird. Hintergrund ist, dass andernfalls Kunden zwischen Ausfall- und Lebendstatus oszillieren könnten. Der Kreditnehmer muss über einen längeren Zeitraum beweisen, dass tatsächlich keine mangelnde Zahlungsfähigkeit mehr zu vermuten ist, bevor dann die Wiedergesundung tatsächlich stattfindet. Die Länge solcher Wohlverhaltensphasen unterscheidet sich von Institut zu Institut und ist ggf. auch portfoliospezifisch definiert. In der Praxis sind auch andere Definitionen zu finden, in denen die Forderung zwar als lebend klassifiziert, aber mit einem Straf-Rating wie z. B. der schlechtesten Lebendklasse versehen wird.

Die finale Version der Guidelines sieht nun eine Präzisierung des Wiedergesundungsprozesses vor. Wesentliche definitorische Freiheiten werden aber weiterhin bei den Instituten (und dadurch letztlich auch bei den nationalen Aufsichten) liegen. Klar ist, dass es eine verpflichtende Wohlverhaltensphase von mindestens drei Monaten für alle ausgefallenen Forderungen geben wird. So lange gelten Schuldner dann auch nach Wegfall der Ausfallgründe als ausgefallen und erhalten kein Lebend-Rating.

Für die weitere Konkretisierung der Wiedergesundung durch die Institute zieht die EBA mehrere Schranken ein. Zunächst soll bei der Festlegung der Länge der Wohlverhaltensperiode berücksichtigt werden, wie die Auswirkung auf die Häufigkeit von Mehrfachausfällen ist. Prinzipiell ist der Zeitraum so zu bemessen, dass die Anzahl von Schuldnern, die in kurzer Zeit mehrmals ausfallen, stark reduziert wird. Entsprechende Analysen sind regelmäßig durchzuführen. Zudem schlagen die Guidelines explizit vor, dass Schuldner bei einem zweiten Ausfall innerhalb von zwei Jahren mit einer längeren Wohlverhaltensperiode belegt werden können.[3] Dazu kommt die Forderung, dass die Institute die Wohlverhaltensperiode dazu nutzen, ausgefallene Kreditnehmer in Bezug auf Zahlungsverhalten und Einkommenssituation genauer zu analysieren und im Rahmen eines Assessments festhalten, ob eine materielle Verbesserung der Kreditqualität dauerhaft gegeben ist. Erst bei einem positiven Votum kann eine Rückführung in den Lebendbestand erfolgen.

Sanierungsumschuldungen bilden einen definitorischen Sonderfall. Theoretisch würde der Ausfallgrund „Restrukturierung“ erst dann entfallen, wenn ein umgeschuldeter Kredit vollständig getilgt wäre. Dies würde aber bedeuten, einen Schuldner dauerhaft im Ausfall zu behalten, der ggf. über eine längere Zeit wieder ein tadelloses Zahlungsverhalten vorgewiesen hat. Entsprechend werden in der Praxis verschiedene Übergangsregeln für diese Fälle angewendet, die eine Wiedergesundung nach einer bestimmten Zeit vorsehen, in der der Schuldner den neuen Zahlungsplan korrekt bedient hat. Die Guidelines präzisieren hierzu, dass eine Wohlverhaltensphase von mindestens einem Jahr nach Auftreten der Umschuldung bzw. des Ausfalls und ggf. dem Ende einer tilgungsfreien Zeit gelten soll. Eine Wiedergesundung ist nur dann zu gewähren, wenn ein signifikanter Betrag getilgt worden ist (beispielsweise in Höhe der getätigten Abschreibung oder des ursprünglichen Verzugssaldos). Der Schuldner muss zudem ein gutes Zahlungsverhalten gezeigt haben und darf insbesondere keinen Rückstand mehr aufweisen. Auch hier ist die dauerhafte Zahlungsfähigkeit im Rahmen eines Assessments zu erheben.

Niedrigere Ausfallraten, aber mehr Ausfälle?!

Die Bestimmungen der Guidelines dürften für die deutschen Institute tendenziell bedeuten, dass längere Wohlverhaltensperioden als bislang eingesetzt werden. In der Folge werden Forderungen länger im Ausfall bleiben und Mehrfachausfälle seltener vorkommen. Dies führt zu dem vordergründig paradoxen Effekt, dass die Ausfallraten zwar sinken, weil nicht ausfallen kann, wer nicht gesundet ist, aber der Bestand an Ausfällen eben nicht zurückgehen wird, sondern sich tendenziell eher erhöht, da die Verweildauer im Ausfall verlängert wird. Zudem werden viele nach alter Praxis mehrfach ausfallende Forderungen nun stattdessen durchgehend im Ausfall gehalten.

Auswirkungsanalysen von zeb in Form von Proberechnungen und Backtestings anhand realer Portfolios bestätigen den Effekt. Bei einer Verlängerung von typischen Wohlverhaltensphasen auf bis zu zwölf Monate ergab sich eine Reduktion der Ausfallrate um bis zu 15 % (relativ). Im Gegenzug sank die Wiedergesundungswahrscheinlichkeit um ca. fünf Prozentpunkte. Insgesamt sollte sich aus den neuen Regeln zur Wiedergesundung für die meisten deutschen Banken ein höherer Ausfallbestand und damit höhere Kapitalanforderungen nach Säule I ergeben.

Abgesehen von diesen „technischen“ Effekten wird die Anforderung, dass die Wohlverhaltensphase nur bei positiver Beurteilung der dauerhaften Schuldentragfähigkeit des Kreditnehmers beendet werden kann, zu zusätzlichem Aufwand im operativen Kreditrisikomanagement führen. Nach Meinung von zeb sollten Institute diesen Beurteilungsprozess mit der Bewertung der dauerhaften Schuldentragfähigkeit, die im Rahmen von Unlikeliness to Pay (siehe Teil 2 dieser Serie) ebenfalls neu gefordert ist, verknüpfen und so Verbundeffekte heben. Denkbare wäre zudem ein prozessual weitgehend analoges Verfahren, wobei für die Wiedergesundung ggf. strengere Kriterien bzw. Schwellenwerte angelegt werden könnten als für eine Ausfallerkennung gemäß Unlikeliness to Pay.

IRB: Weiterentwicklungsbedarf dürfte die meisten LGD-Modelle betreffen

Wie zuvor angesprochen, wird sich eine Einführung oder Anpassung der Wohlverhaltensperiode auf die Ausfallrate und somit auch auf die Mengengerüste von PD-Modellen auswirken. Diese Effekte kommen ergänzend zu denen aus der Neudefinition des Zahlungsverzugs und dessen Materialitätsgrenzen hinzu, sind aber voraussichtlich weniger gravierend. Eine entsprechende Diskussion zu den PD-Modellen findet sich in Teil 1 dieser Artikelreihe.

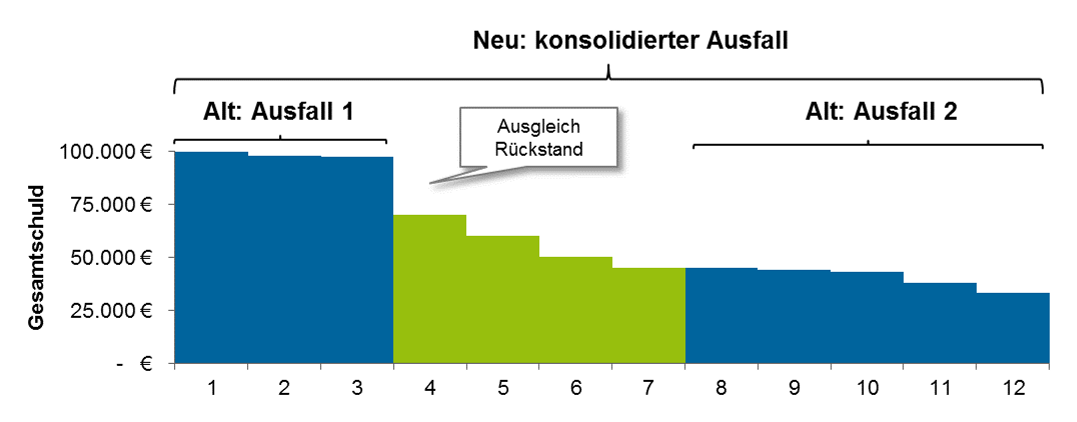

Die bereits bekannte Prämisse, dass sich die Verweildauer von Forderungen im Ausfall in der Regel verlängern wird, hat vordergründig einen einfachen, aber deutlichen Effekt auf den LGD: Zur Berechnung von historisch realisierten Ist-LGDs müssen Zahlungsströme miteinbezogen werden, die während der zusätzlichen Wohlverhaltensphase anfallen (und somit bislang in der Berechnung und Modellierung nicht berücksichtigt wurden). Die Komplexität wird zudem erhöht, da die Wohlverhaltensphase so gewählt werden soll, dass das Auftreten von Mehrfachausfällen weitestgehend vermieden wird. Das bedeutet, dass sich strukturelle Änderungen an der Modellierungsdatenbasis ergeben, die nicht über Umskalierungen/Rekalibrierungen abgefangen werden können. Die nachfolgende Abbildung zeigt ein stilisiertes Beispiel eines (bisherigen) Mehrfachausfalls.

Abbildung 2: Skizze zur Konsolidierung eines Mehrfachausfalls

Abbildung 2: Skizze zur Konsolidierung eines MehrfachausfallsUnter einer weiterhin geltenden Altregelung ohne Wiedergesundungsperiode würde sich der exemplarische Schuldner innerhalb eines Jahres zweimal im Ausfall befinden. Den ersten Ausfall beendet er dabei beispielsweise durch einen Ausgleich seiner offenen Posten, fällt dann aber nach vier Monaten erneut aus. Würde das Institut im Sinne der Guidelines seine Wohlverhaltensphase nun so weit verlängern, dass ein solcher Mehrfachausfall nicht mehr vorkäme, wäre das Resultat ein einziger durchgehender Ausfall über das gesamte Jahr. Es ergeben sich u. a. folgende Effekte:

- Jeweils ein Wiedergesundungs- und Ausfallereignis im Portfolio entfallen. Entsprechend sinken die gemessene Ausfallrate und die Wiedergesundungswahrscheinlichkeit.

- Statt zweier Ausfälle mit EADs 100.000 EUR und 45.000 EUR verbleibt nur noch ein Ausfall mit einem hohen EAD von 100.000 EUR – es folgt eine Erhöhung der mittleren beobachteten EAD im Portfolio.

- Die Cashflows des alten Ausfalls 2 müssen auf einen anderen Zeitpunkt diskontiert werden. Anstelle des Monats 7 wird auf den Beginn neuen konsolidierten Ausfalls zum Zeitpunkt 0 diskontiert (entspricht Beginn des alten Ausfall 1). Es ergeben sich somit Diskontierungseffekte für empirische Ist-LGDs und Prognosen.

- Zur Bestimmung des Ist-LGD müssen Zahlungen im grün gekennzeichneten Zeitraum miteinbezogen werden – diese waren bisher weder im LGD für Ausfall 1 noch für Ausfall 2 enthalten!

Es wird deutlich, dass sich durch die Eliminierung von Mehrfachausfällen die realisierten LGDs und Wiedergesundungswahrscheinlichkeiten strukturell ändern werden; dies hat entsprechenden Einfluss auf zukünftige Modellentwicklungen und die LGD- sowie die PD-Prognosen.

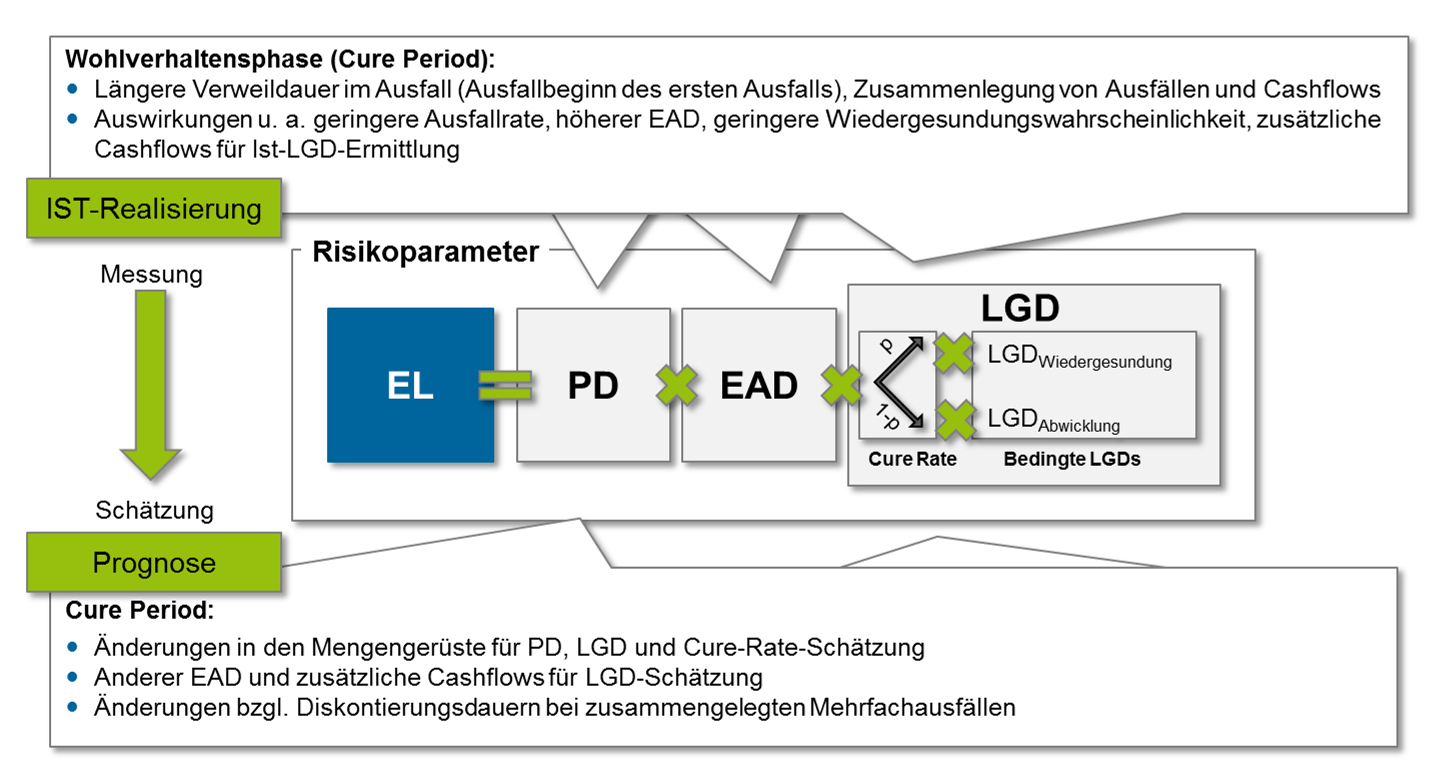

Abbildung 3: Ausgewählte Effekte auf Risikoparameter und Expected Loss

Abbildung 3: Ausgewählte Effekte auf Risikoparameter und Expected LossIn der Konsequenz ergibt sich ein tief greifender Weiterentwicklungsbedarf bei vielen LGD-Modellen, um die Konsistenz der LGD-Prognosen mit der neuen Ausfalldefinition herzustellen. Es wird mit erheblichem technischen Aufwand zu rechnen sein, um historische Daten an die neue Wiedergesundungsdefinition anzupassen. Dabei werden sich die Änderungen der Prozesse im operativen Kreditrisikomanagement, die die neue Ausfalldefinition nach sich zieht, in ihrer Auswirkung auf den LGD nicht einfach historisch simulieren lassen. Die entsprechenden Effekte werden sich erst nach und nach offenbaren, sodass auch in der Zukunft mit Anpassungsbedarf an den Modellen gerechnet werden sollte.

Hingewiesen sei zudem darauf, dass sich in Kombination mit weiteren kommenden regulatorischen Anforderungen wie beispielsweise den Parameter-Floors aus BCBS 362[4] Kreuzeffekte ergeben können. zeb empfiehlt über institutsindividuelle Auswirkungsstudien das potenzielle Ausmaß bereits frühzeitig transparent aufzuzeigen.

Fazit

Die finale Version der Guidelines zur Ausfalldefinition sieht vor, dass Schuldner im Rahmen von Wohlverhaltensperioden auch nach Wegfall aller Ausfallgründe so lange im Ausfall gehalten werden, bis ihre Zahlungsfähigkeit als dauerhaft gesichert gilt. Die Wohlverhaltensperiode ist zeitlich so zu bemessen, dass mehrfache Ausfälle des gleichen Schuldners in kurzen Zeiträumen vermieden werden. Ein internes Assessment muss dem Schuldner eine dauerhafte Zahlungsfähigkeit bescheinigen, bevor die Wiedergesundung faktisch vollzogen werden kann. Für Portfolios, die bisher stark von Mehrfachausfällen betroffen sind, wird sich durch die Neuregelung im Bereich der PD-Modelle, aber insbesondere bezüglich der LGD-Modelle erheblicher Weiterentwicklungsbedarf ergeben.