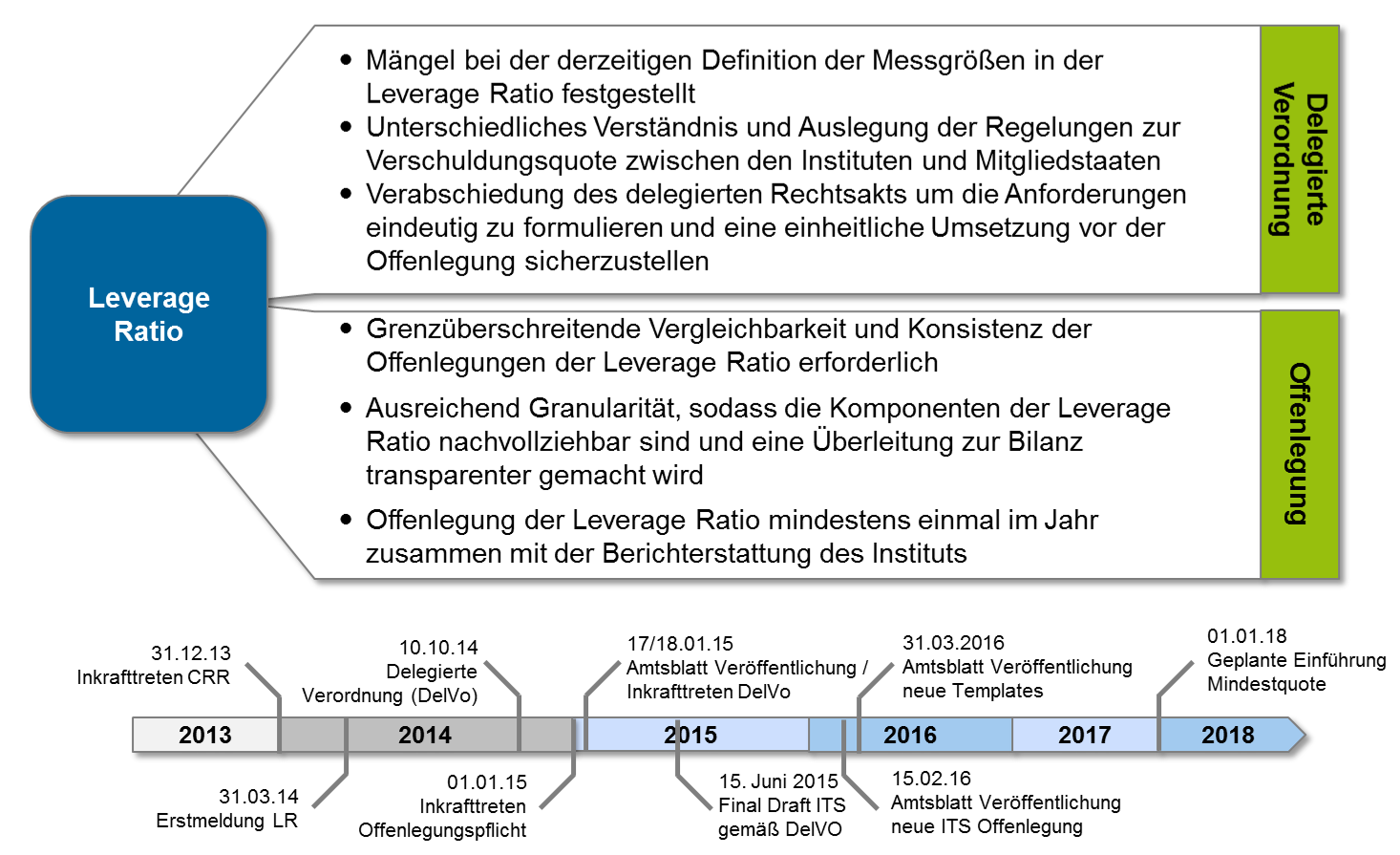

Unterschiedliche Vorgaben für Meldung und Offenlegung machen vorerst Parallelkalkulation notwendig

Um eine einheitliche Kalkulation der Verschuldungsquote zu gewährleisten, wurde der Kommission in Art. 456 (1) j) CRR die Befugnis übertragen, die Berechnung mittels einer delegierten Verordnung zu konkretisieren. Auf dieser Basis hat die EBA am 10.10.2014 eine delegierte Verordnung zur Änderung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates im Hinblick auf die Verschuldungsquote erlassen – mit dem Ziel, die im Rahmen der bisher erfolgten Meldungen festgestellten Unterschiede bei der Kalkulation in den einzelnen Mitgliedstaaten zu beheben. Die delegierte Verordnung wurde am 17. Januar 2015 im EU-Amtsblatt veröffentlicht und zum Folgetag bindend. Zu diesem Zeitpunkt lagen jedoch noch keine finalen Standards für adaptierte Meldetemplates vor. Die EBA stellte daher im Rahmen des Q&A-Prozesses mit Q&A 2015_1738 klar, dass die Änderungen der delegierten Verordnung grundsätzlich nicht im Rahmen der Meldungen an die Aufsicht zu berücksichtigen sind, solange die finalen Meldetemplates nicht von der Europäischen Kommissionen angenommen wurden. Die Templates wurden am 31.03.2016 im EU-Amtsblatt der EU veröffentlicht und treten somit zum 30.09.2016 in Kraft.

Bei der Offenlegung wurde bereits am 12.06.2015 durch die EBA Q&A 2015_1863 festgelegt, dass die Änderungen der delegierten Verordnung für 2015 schon ab dem nächsten Offenlegungstermin (30.06.2015 bzw. 31.12.2015) zu berücksichtigen sind – schließlich war deren Ziel die Sicherstellung einer einheitlichen Offenlegung der Verschuldungsquote in den Mitgliedstaaten. Allerdings existierten zum Zeitpunkt der Veröffentlichung der Q&A noch keine Offenlegungs-Templates. Am 16.02.2016 wurde im Amtsblatt der EU die Durchführungsverordnung (EU) 2016/200 der Kommission vom 15. Februar 2016 zur Festlegung technischer Durchführungsstandards für die Offenlegung der Verschuldungsquote veröffentlicht. Damit stehen für die Offenlegung der Leverage Ratio zum Stichtag 31.12.2015 einheitliche, an die delegierte Verordnung angepasste Templates zur Verfügung. Auch die Kommission forciert in ihrer Begründung zur Durchführungsverordnung (EU) 2016/200, dass die Institute die Bögen für die Offenlegung zum frühestmöglichen Zeitpunkt verwenden.

Trotz deutlicher Verzögerung bei der Annahme der finalen Meldetemplates waren die Institute daher gezwungen, die Änderungen der delegierten Verordnung für die Offenlegung umzusetzen. Dies bedeutet auch, dass vorerst die Kalkulation parallel nach alter und neuer Berechnungsgrundlage erfolgen muss, um die korrekten Daten für das Meldewesen und die Offenlegung bereitzuhalten.

Abbildung 1: Übersicht delegierte Verordnung und Offenlegung Leverage Ratio

Abbildung 1: Übersicht delegierte Verordnung und Offenlegung Leverage Ratiowesentliche Änderungen der Delegierten Verordnung betreffen Derivate und SFTs

Die delegierte Verordnung entspricht einer Neufassung des Art. 429 CRR, wobei die Absätze dieses Artikels teilweise geändert, ergänzt oder gestrichen wurden, sowie Art. 429a bzw. 429b DelVO LR hinzugefügt wurden.

Art. 429a DelVO LR enthält die Spezifikation bzgl. der Behandlung von Derivaten und insb. von geschriebenen Kreditderivaten. Neu ist dabei unter anderem, dass fest geschrieben wird unter welchen Bedingungen die entgegengenommenen oder gezahlten Barnachschüsse vom Forderungswert abgezogen werden können.

Hinsichtlich der Behandlung von Wertpapierfinanzierungsgeschäften (Pensionsgeschäften, Wertpapier- oder Warenverleih- oder -leihgeschäften, Geschäften mit langer Abwicklungsfrist und Lombardgeschäften) enthält die Delegierte Verordnung drei wesentliche Änderungen bzw. Klarstellungen.

- 429 5 DelVO LR schreibt nun explizit vor, dass erhaltene Sicherheiten nicht zur Herabsetzung des Forderungswerts bei Wertpapierfinanzierungsgeschäften (SFTs) genutzt werden dürfen. Die Kommission verweist in ihrer Begründung zu den Änderungen von Art. 429 CRR darauf, dass sich unterschiedliche Auslegungen der Aufrechnung von Sicherheiten bei SFTs zeigten, die eine Klarstellung notwendig machten.

- Allerdings wurde mit Art. 429 8 DelVO LR erlaubt, dass Barforderungen und Barverbindlichkeiten von SFTs mit derselben Gegenpartei unter strengen Kriterien aufgerechnet werden können.

- Des Weiteren wurde der bisherige CRR-Artikel um Art. 429b DelVO LR ergänzt. In diesem wird die Berechnung des Aufschlags auf das Gegenparteiausfallrisiko von SFTs beschrieben, welcher nach Art. 429 Abs. 4 DelVO LR ein Bestandteil der Gesamtrisikopositionsmessgröße bildet.

Eine weitere Hauptänderung bezieht sich auf die Berechnungszeitpunkte der Leverage Ratio. In Art. 429 Abs. 2 CRR wurde noch die Ermittlung des Durchschnitts der monatlichen Verschuldungsquoten über ein Quartal gefordert. Im Gegensatz dazu legt Art. 429 Abs. 2 DelVO LR fest, dass die Leverage Ratio nun am Berichtsstichtag zu berechnen ist, wodurch zukünftig nur noch die quartalsweise Berechnung notwendig ist.

Die Delegierte Verordnung verweist in Artikel 429 Abs. 10 für die Ermittlung des Risikopositionswertes von außerbilanziellen Forderungen auf Artikel 111 Absatz 1. Damit werden nun die Kreditumrechnungsfaktoren (CCFs) des Kreditrisiko-Standardansatzes verwendet – mit der Ausnahme, dass statt CCF 0% ein Floor von 10% festgelegt wurde.

Die Leverage Ratio ist zukünftig auf den aufsichtsrechtlichen Konsolidierungskreis, der für die Bestimmung der risikogewichteten Kapitalquoten verwendet wird, zu berechnen und nicht wie bisher auf den Konsolidierungskreis für Rechnungslegungszwecke. Damit entfällt auch im „Final Draft“ der Meldetemplates das Template C 46.00, in welchem die Unterschiede zwischen dem aufsichtlichen und dem für die Leverage Ratio verwendeten Konsolidierungskreis auszuweisen waren.

Mehr Artikel auf BankingHub

Nach der Änderung ist vor der Änderung – kommende Auswirkungen auf die Institute

Neben der reinen Umsetzungsherausforderung in Folge der Anpassung aus der aktuellen DelVo, sollten Institute die steuerungsrelevanten Aspekte der Leverage Ratio stärker in die operative und vor allem in die strategische Planung (bspw. über Mittelfristplanung) einfließen lassen. Durch die Leverage Ratio wird die Hebelung der Bilanzsummen einschließlich außerbilanzieller Geschäfte nachhaltig beschränkt und dadurch eine zusätzliche risikoinsensitive Mindest-Eigenkapitalquote eingeführt. Auch wenn die kommenden finalen Kalibrierungen noch unbekannt sind, das Risiko einer grundsätzlichen Erhöhung der Mindestquote über 3 % ist hoch. Daneben könnten zusätzliche institutsspezifische Regelungen zu unterschiedlichen Steuerungsimpulsen führen: einzelne Banken(-gruppen) werden ggf. gewisse Erleichterungen erfahren, sowohl den Meldeaufwand als auch die Kapitalanforderungen betreffend. Mindestens global signifikante Banken (G-SIBs) sollten jedoch mit deutlich höheren Eigenkapitalanforderungen (vgl. BCBS 365) und weiterhin hohem Meldeaufwand rechnen.

Die kommende interne Steuerung, die bereits aktuell neben der Leverage Ratio durch zusätzliche Dimensionen wie Solvabilität oder HQLA Anforderungen der LCR erschwert wird, könnte in Zukunft noch komplexer werden. Weitere EK-Anforderungen aus bspw. TLAC oder MREL sind in Diskussion und erschweren künftig sowohl die Kapitalsteuerung als auch die operative Vor- und Nachkalkulation von einzelnen Geschäften.

Unabhängig davon wird im nächsten Schritt vorerst die finale Kalibrierung auf Basis des kommenden EBA Reports erneut Anpassungsbedarf für die Kalkulation, den Ausweis über veränderte Meldungstemplates und die Offenlegung nach sich ziehen.