Quantitative Impact Study der Bank for International Settlements

Die Ergebnisse der im Februar 2017 erschienen Quantitative Impact Study der Bank for International Settlements[1] zeigen, dass die NSFR für Kreditinstitute teilweise eine große Herausforderung ist. Die veröffentlichten Ergebnisse verdeutlichen, dass bei europäischen Banken immer noch bilanzieller Anpassungsbedarf zur Erfüllung der zu erwartenden NSFR-Mindestanforderung besteht. So haben die an der Studie teilnehmenden Kreditinstitute insgesamt einen verbleibenden Bedarf an stabilen Finanzierungsmitteln von über 140 Mrd. EUR. Damit ist der aggregierte Anpassungsbedarf etwa fünfmal so groß wie der verbleibende Anpassungsbedarf der Banken zur Erfüllung der LCR-Mindestanforderung.

Kategorisierung von Steuerungsoptionen

Durch das Anknüpfen der Kennzahlen an bilanzielle Aktiva bzw. Passiva lassen sich die Steuerungsoptionen aus bilanzorientierter Sicht grundsätzlich in die Kategorien Bilanzverlängerung und -verkürzung sowie Aktiv- und Passivtausch einteilen. Alle NSFR-Steuerungsmaßnahmen sind auf andere regulatorische Anforderungen sowie die GuV-Auswirkungen hin zu überprüfen.

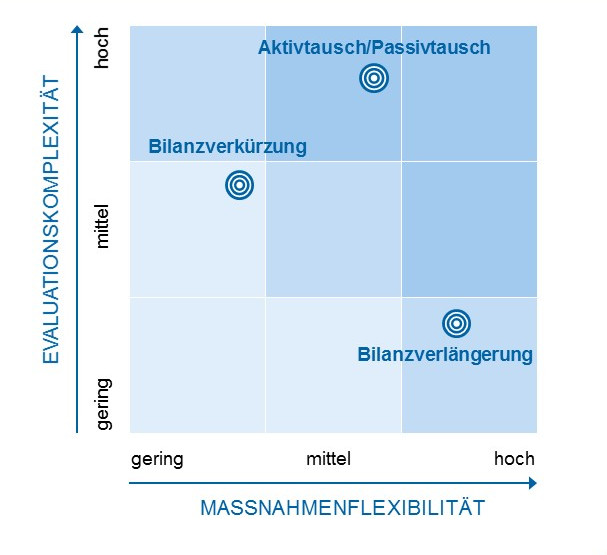

Abbildung 1: Einschätzung Steuerungsmöglichkeiten NSFR

Abbildung 1: Einschätzung Steuerungsmöglichkeiten NSFRDie Bilanzverlängerung stellt von den vier Kategorien die Steuerungsmöglichkeit mit der größten Steuerungsflexibilität dar. So lassen sich Aktiva und Passiva so anlegen bzw. aufnehmen, dass die NSFR ceteris paribus am stärksten in die gewünschte Steuerungsrichtung bewegt wird. Bei dieser Maßnahmenkategorie sind jedoch Konflikte mit anderen regulatorischen Anforderungen und der GuV zu erwarten. Die Mittelanlage auf der bilanziellen Aktivseite hat auf jeden Fall einen negativen Einfluss auf die Leverage Ratio und kann in Abhängigkeit der Art und Bonität der Aktiva zu einer Verringerung der regulatorischen Eigenkapitalquote führen. Auf der Passivseite sind hingegen Einschränkungen bei der Wahl der Refinanzierungsform aufgrund der MREL-Anforderungen zu prüfen. Weniger komplex in Hinblick auf die Evaluation, allerdings deutlich problematischer, sind die GuV-Auswirkungen. Für eine Verbesserung der NSFR muss das Institut in kurzfristige Vermögenswerte mit geringem Ertrag investieren oder auf der Passivseite eine langfristige, meist teurere Refinanzierung beanspruchen, was die GuV der Banken im aktuellen Niedrigzinsumfeld zusätzlich belastet.

Soll das Geschäftsvolumen im Wesentlichen unverändert bleiben, können die Möglichkeiten zur NSFR-Steuerung durch die Fälligkeitszeitpunkte von Aktiva und Passiva zeitlich eingeschränkt werden. Reine Aktiv- bzw. Passivtauschgeschäfte können außerdem weniger effektiv bei der NSFR-Steuerung sein, da die erforderliche (verfügbare) stabile Refinanzierung nur durch die Differenz des Anrechnungsbetrags von Neu- und Altgeschäft beeinflusst wird. Während Konflikte zu regulatorischen Anforderungen, die sich auf die Refinanzierungswahl oder Anlageform beziehen, auch hier geprüft werden müssen, ist beispielsweise die auf die Beschränkung der Bilanzlänge abstellende Leverage Ratio kein wesentlicher Prüfungsfaktor mehr. Für die Ermittlung der GuV-Wirkung lässt sich der Erfolgs- bzw. Kostenbeitrag ermitteln, indem die Differenz zum ersetzten Geschäft berechnet wird. Die Komplexität der Abschätzung der Auswirkungen ist somit im Vergleich zur Bilanzverlängerung tendenziell als höher einzustufen. Schließlich müssen nicht nur die regulatorischen und betriebswirtschaftlichen Effekte der (Neu)Geschäfte beurteilt werden, sondern auch die Wirkungsweise der Altgeschäfte bekannt sein.

Die Bilanzverkürzung stellt in der Regel eine vergleichsweise langwierige Maßnahme zur NSFR-Steuerung dar, die zudem wenig Flexibilität in der Steuerung birgt. Schließlich bedingt die Verkürzung in Kombination mit dem Ziel der NSFR-Steigerung beispielsweise, dass mehr erforderliche stabile Refinanzierung fällig wird bzw. veräußert werden muss als verfügbare stabile Refinanzierung, um die NSFR zu erhöhen. Andererseits wirken sich bilanzverkürzende Maßnahmen oftmals komplementär zu anderen regulatorischen Maßnahmen, wie z. B. der regulatorischen Eigenkapitalquote oder der Leverage Ratio, aus. Gleichzeitig ist die Komplexität der Maßnahme im Hinblick auf ihren regulatorischen und betriebswirtschaftlichen Gesamteffekt ebenfalls hoch. So ist der Grenzeffekt der wegfallenden Aktiv- und Passivgeschäfte im regulatorischen und betriebswirtschaftlichen Gesamtkontext zu evaluieren.

Die obige Argumentation bezüglich der Komplexität der NSFR-Steuerung unterstreicht die Notwendigkeit eines umfassenden regulatorischen und bilanziellen Verständnisses bei der Findung von Steuerungsmaßnahmen. Im Idealfall sollte aufgrund der differenzierten Kennzahlausgestaltung jede Steuerungsmaßnahme im Hinblick auf GuV- und regulatorische Auswirkungen fallbezogen geprüft werden. Die hieraus resultierende Komplexität wird nachfolgend für mehrere Steuerungsmöglichkeiten exemplarisch verdeutlicht.

Verbriefungen (Securitization) als Steuerungsinstrument für die NSFR

Eine Optimierungsoption, die vor dem Hintergrund der trägen Steuerbarkeit besonders hohes Potenzial aufweist, ist die Verbriefung (Securitization) von Vermögenswerten. Der große Vorteil dieser Option besteht darin, dass die Bank gezielt signifikante Eingriffe in die Struktur ihrer Bilanz durchführen und die NSFR damit präzise in die gewünschte Richtung steuern kann, ohne dabei langjährige Verzögerungen hinnehmen zu müssen, wie sie etwa durch organische Umschichtungen zwischen einzelnen Produktkategorien entstehen würden.

Bei Verbriefungen werden tendenziell illiquide Buchforderungen der Bank (Originator), wie etwa Hypotheken-, Unternehmens- oder Autokredite, zu homogenen Gruppen gebündelt und einer Zweckgesellschaft (Special Purpose Vehicle – SPV) übertragen. Der Bank als Verkäuferin der gebündelten Vermögenswerte fließen damit liquide Mittel in Höhe des Werts des verbrieften Portfolios zu. Die Zweckgesellschaft finanziert diesen Kauf durch die Begebung von speziellen Anleihen (z. B. Asset Backed Securities – ABS), die wiederum durch die erworbenen Vermögenswerte besichert werden. Die Anleihen werden in der Regel in verschiedene Tranchen mit unterschiedlichem Rang (Seniority) und Risiko geschnitten und am Kapitalmarkt platziert.

Ob die Bank ein SPV wieder in ihrem Konzernabschluss konsolidieren muss, hängt in der Regel davon ab, ob sie das SPV wirtschaftlich beherrscht. Wirtschaftliche Beherrschung liegt etwa bei Stimmrechts- bzw. Kapitalmehrheit vor, aber auch bei Einbehaltung bzw. Übernahme der Mehrheit der Risiken und Chancen des SPV. Will die Bank eine Konsolidierung mit bilanzverlängernder Wirkung verhindern, ist einerseits darauf zu achten, dass das verbriefte Portfolio rechtlich und wirtschaftlich vollständig von der eigenen Bilanz getrennt wird und auf das SPV übergeht (True Sale). Andererseits muss die wirtschaftliche Beherrschung des SPV selbst ausgeschlossen werden. Die dabei zu beachtenden bilanzrechtlichen Regelungen gestalten sich in der Praxis als durchaus komplex und erfordern eine detaillierte und individuelle Betrachtung des jeweiligen Einzelfalles. Durch Verbriefungen über konsolidierte SPVs lassen sich unter gewissen Voraussetzungen[2] und in Kombination mit zusätzlichen, der Bilanzverlängerung entgegenwirkenden Maßnahmen zwar vergleichbare Effekte auf die NSFR erzielen wie bei nicht konsolidierten Konstellationen, die Darstellung (und auch Durchführung) gestaltet sich in diesen Fällen jedoch als um einiges vielschichtiger, weshalb im folgenden Beispiel exemplarisch eine nicht konsolidierte True-Sale-Transaktion näher betrachtet wird.

Verbriefung über nicht konsolidierte SPVs

Zur Illustration der Auswirkungen einer True-Sale-Verbriefung über ein nicht konsolidiertes SPV auf die NSFR wird beispielhaft und stark vereinfacht eine Musterbank mit einer Bilanzsumme von 400 Mrd. EUR konstruiert. Die NSFR beträgt in der Ausganssituation 100 % und entspricht damit bereits den zu erwartenden regulatorischen Vorgaben. Da die NSFR nach Einführung jedoch zu jedem Zeitpunkt zu erfüllen wäre, will die Bank gemäß der Annahme bereits frühzeitig einen ihrer individuellen Situation angemessenen Puffer aufbauen und definiert einen internen Zielwert zwischen 105 % und 110 %. Zu diesem Zweck werden 10 % des bestehenden Unternehmenskreditportfolios verbrieft und an ein SPV übertragen. Dadurch erfolgt ein Abgang von 20 Mrd. EUR an Unternehmenskrediten im Tausch gegen 20 Mrd. EUR liquide Mittel. Um Interessenskonflikte zwischen der Bank und den Investoren der Verbriefung zu mindern, muss die Bank als ursprünglicher Kreditgeber weiterhin mindestens 5 % des Risikos des übertragenen Portfolios einbehalten[3]. Im einfachsten Fall kann dies gewährleistet werden indem sich die Bank als Investor mit 5 % an jeder Tranche der Verbriefung beteiligt. Von den 20 Mrd. EUR liquiden Mitteln, die die Bank durch die Veräußerung generiert, wird also 1 Mrd. EUR in die entsprechenden Tranchen investiert, wodurch sich der Bestand an Wertpapieren (Annahme: Nicht-HQLA) um eben diesen Wert erhöht.

Abbildung 2: NSFR-Optimierung durch Verbriefung

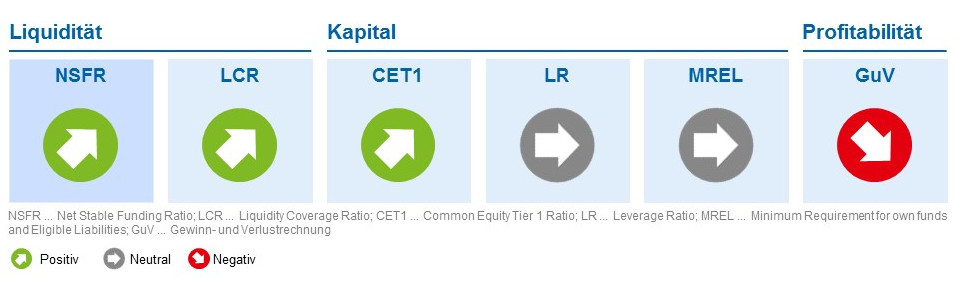

Abbildung 2: NSFR-Optimierung durch VerbriefungDie NSFR der Musterbank erhöht sich dadurch von 100 % auf 106 % und liegt damit genau in dem intern definierten Intervall. Durch den höheren Bestand an liquiden Mitteln lassen sich darüber hinaus auch positive Effekte auf die LCR erwarten. Der Transfer von Risiken führt über eine reduzierte RWA-Dichte zu teils verbesserten Kapitalisierungskennzahlen (z. B. CET1). Da diese Form der Verbriefung unter vereinfachten Annahmen keine Bilanzverlängerung zur Folge hat, sind keine negativen Auswirkungen auf Leverage Ratio und MREL zu erwarten.

Die illustrierten positiven Auswirkungen sind jedoch vor dem Hintergrund einiger wesentlicher Einschränkungen zu betrachten. So sind besonders eventuelle Effekte auf die Profitabilität ein entscheidender Faktor, den es zu beachten gilt. Durch die Verbriefung entstehen einerseits direkte, mit der Strukturierung der Transaktion verbundene Kosten, andererseits ist mit dem Transfer von Risiken in der Regel auch ein Transfer der damit verbundenen Risikoprämien verbunden. Diese beiden Faktoren lassen tendenziell negative Auswirkungen auf die GuV erwarten. Darüber hinaus ist besonders zu betonen, dass es sich bei Verbriefungen um überaus effektive aber dennoch nur punktuelle Eingriffe handelt, die eine übergeordnete Strategie in Bezug auf eine „optimale“ Bilanzstruktur zwar wirkungsvoll unterstützen und deren Umsetzung entscheidend beschleunigen können, keinesfalls jedoch ein Ersatz sind.

Abbildung 3: Auswirkung von Verbriefung auf Liquidität, Kapital und Profitabilität

Abbildung 3: Auswirkung von Verbriefung auf Liquidität, Kapital und ProfitabilitätRepos als kurzfristige Steuerungsmöglichkeiten

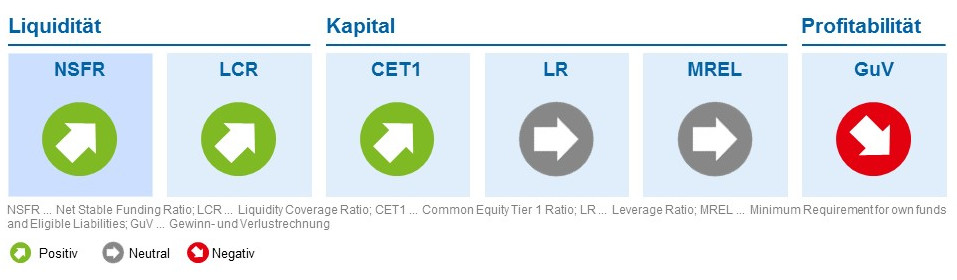

Eine weitere Steuerungsmöglichkeit der NSFR besteht durch Wertpapierpensionsgeschäften (Repos). Mithilfe von Repos können kurzfristige Maßnahmen für die Steuerung der NSFR erzielt werden, welche abhängig von der Bilanzierung des Geschäfts sind. Wesentliche Effekte lassen sich dabei aus solchen Repo-Geschäften erzielen, bei denen das Wertpapier auf der Bilanz verbleibt und die Cash-Seite als Verbindlichkeit eingebucht wird[4].

Die zusätzliche Verbindlichkeit erhöht die verfügbare stabile Refinanzierung in Abhängigkeit von der Restlaufzeit des Geschäfts um 0 % bzw. 50 % (Laufzeit kleiner 1 Jahr) bzw. 100 % (Laufzeit größer ein Jahr). Aufseiten der erforderlichen stabilen Refinanzierung ist der Einfluss hingegen abhängig von der Art und der Laufzeit des verpfändeten Wertpapiers – die erhaltenen Barmittel haben durch den RSF-Faktor von 0 % keinen Einfluss auf die erforderliche stabile Refinanzierung.

Wird ein nicht liquides Wertpapier im Rahmen der Transaktion verpfändet, hat das Geschäft keinen Einfluss auf die erforderliche stabile Refinanzierung, wenn die Restlaufzeit des Repos kleiner gleich der Restlaufzeit des Wertpapiers ist, da in diesem Fall der RSF-Faktor unverändert bleibt. Bei hochliquidien Aktiva hingegen muss die Restlaufzeit des Repos kleiner als sechs Monate sein, ansonsten erhöht sich der RSF-Faktor für das Wertpapier durch die Verpfändung.

Wird das Wertpapier im Rahmen des Repo-Geschäfts aus der Bilanz ausgebucht, entfällt auf der Seite der erforderlichen Refinanzierung die Restriktion der Laufzeitkomponente, während die Passivseite sich analog zu dem oben genannten Beispiel verhält. Durch den Wegfall des Wertpapiers auf der Aktivseite wird der positive Effekt des Repos mit Ausbuchung des Vermögenswerts verstärkt, wobei der Effekt abhängig von der Restlaufzeit und der Qualität des Wertpapiers ist.

Neben den oben genannten Effekten sind weitere Implikationen auf andere Kennzahlen zu betrachten.

Abbildung 4: Auswirkung von Repos auf Liquidität, Kapital und Profitabilität

Abbildung 4: Auswirkung von Repos auf Liquidität, Kapital und ProfitabilitätDie Komplexität der bankbetrieblichen Auswirkungen durch NSFR-Steuerungsimpulse erfordert somit insgesamt eine detaillierte Maßnahmenanalyse zur Abschätzung der teilweise komplexen Effekte potenzieller Maßnahmen. Die NSFR-Steuerung ist zudem in einen gesamthaften Steuerungsprozess zu integrieren, sodass einerseits auch Wechselwirkungen mit anderen regulatorischen Anforderungen berücksichtigt werden. Andererseits sollte durch die Integration auch die betriebswirtschaftliche Perspektive im NSFR-Steuerungsprozess sichergestellt werden. Die oben vorgestellten Maßnahmenbeispiele veranschaulichen die Komplexität der NSFR-Steuerung und zeigen, wie wichtig es für Institute ist, sich frühzeitig diesem Thema zu widmen.