as Risikoreduzierungsgesetz auf einen Blick

Mit dem Risikoreduzierungsgesetz (RiG) hat der deutsche Gesetzgeber zwei Richtlinien des EU-Bankenpakets – namentlich die Eigenmittelrichtlinie V (CRD V) sowie die Richtlinie zur Sanierung und Abwicklung von Finanzinstituten II (BRRD II) – in nationales Recht umgesetzt.[1]

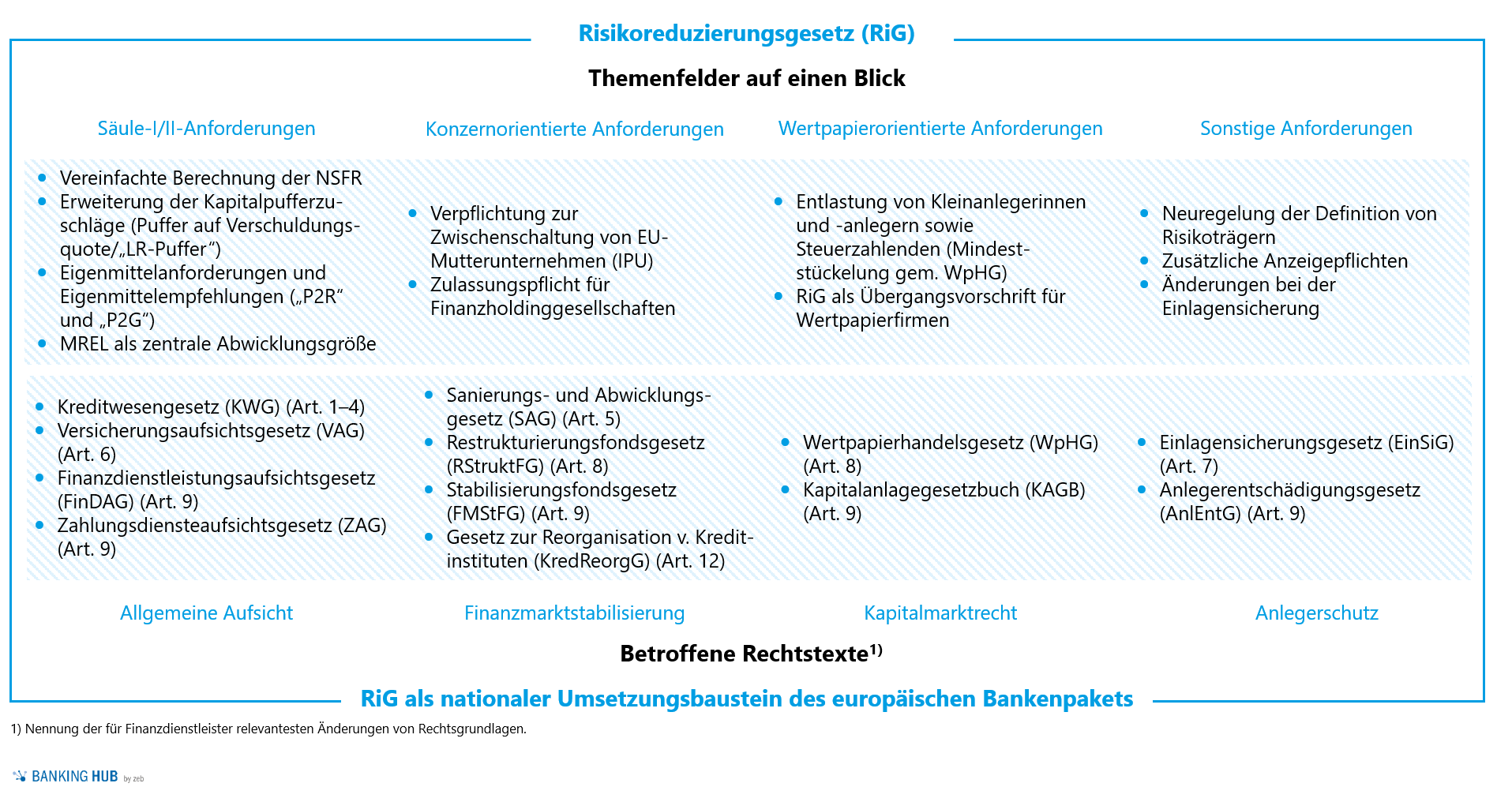

Ein Ziel des RiG ist es, den Bankensektor durch eine optimierte Risikotragfähigkeit krisenresistenter zu gestalten. Damit wird eine weitere Maßnahme aus den Erfahrungen der Finanzkrise 2008/2009 umgesetzt. Die im Risikoreduzierungsgesetz aufgesetzten Neuerungen und impliziten Handlungsfelder für Banken sind nachfolgend dargestellt. Sie umfassen insbesondere Säule-I/II-Anforderungen, konzernorientierte Anforderungen, wertpapierorientierte Anforderungen sowie sonstige Anforderungen (vgl. Abb. 1).

Abb. 1: Überblick der Themenfelder und betroffenen Rechtsgrundlagen des RiG

Abb. 1: Überblick der Themenfelder und betroffenen Rechtsgrundlagen des RiGAktuelle Proportionalitätsumsetzungen

Seit Langem wird die Verhältnismäßigkeit der aufsichtsrechtlichen Anforderungen seitens kleinerer Institute diskutiert. Zu hoch seien einerseits die entstehenden Compliance-Kosten, zu weit entfernt andererseits die Anforderungen vom Geschäftsmodell insbesondere regionaler Banken im Vergleich zu den im Basler Ausschuss für Bankenaufsicht im Fokus stehenden Großbanken (SIs).

In Teilen ist dieser Divergenz bereits entgegengewirkt worden, indem Proportionalitätsmöglichkeiten in ausgewählten regulatorischen Anforderungen verankert wurden, wodurch die Komplexität für weniger signifikante Institute (LSIs) teilweise verringert werden konnte (z. B. ersichtlich in der unterschiedlichen Ausgestaltung der FINREP-Meldung sowie in einer verringerten und einer im Umfang verringerten sowie weniger häufigen Offenlegung zur dritten Basler Säule. Der Proportionalitätsgedanke wird auch im aktuellen Konsultationsentwurf zur 6. MaRisk-Novelle weiter verfolgt.

Auf dem Weg zu mehr Proportionalität

Im Rahmen des Risikoreduzierungsgesetz werden nun weitere wichtige Schritte in Richtung einer verhältnismäßigeren und adressatengerechteren aufsichtsrechtlichen Behandlung zwischen großen, komplexen Instituten (i. d. R. Großbanken) und kleinen, nicht komplexen Instituten (i. d. R. Regionalbanken) geschaffen. So werden Institute pauschal als klein und nicht komplex definiert, wenn sich die Bilanzsumme während der letzten vier Geschäftsjahre auf < 5 Mrd. EUR belief.[2]

Diese Institute können von den nachfolgenden Erleichterungen profitieren:

- Vereinfachte Berechnung der strukturellen Liquiditätsquote Net Stable Funding Ratio (NSFR)

- Verzicht auf einen Verschuldungsquotenpuffer (LR-Puffer)

- Verhältnismäßigkeit bei der Festlegung der Eigenmittelzielkennziffer

- Entlastung von Kleinanlegerinnen/-anlegern und Steuerzahlenden

- Verringerte Anforderungen an die Identifizierung von Risikoträgern

Berechnung der Liquiditätsquote

Vorteile entstehen für kleine, nicht komplexe Institute beispielsweise bei der Berechnung der strukturellen Liquiditätsquote Net Stable Funding Ratio (NSFR), bei der sie auf eine vereinfachte Methode zurückgreifen können („vereinfachte NSFR“). Um von dieser Erleichterung des Risikoreduzierungsgesetzes zu profitieren, können die Institute einen Antrag zur Nutzung des vereinfachten Ansatzes bei der BaFin stellen.

zeb-Erfahrungen zeigen, dass der vereinfachte Ansatz jedoch zu einer Verschlechterung der NSFR-Kennzahl führen kann. Institute sollten daher die Vor- und Nachteile der Methoden vorab im Detail analysieren.

Verschuldungsquote als Stabilitätsbaustein

Im Rahmen der Eigenmittelverordnung II (CRR II) wird zum 28. Juni 2021 eine Verschuldungsquote (Leverage Ratio oder LR-P2R) als verbindlich einzuhaltender, ungewichteter Quotient aus aufsichtlichem Kernkapital (Zähler) zum Gesamtengagement (Nenner) eingeführt, die sich auf 3 % der Gesamtrisikopositionsmessgröße beläuft.[3] Die Verschuldungsquote bzw. LR-P2R wird dabei institutsspezifisch bei Gefahr einer übermäßigen Verschuldung seitens der Aufsichtsbehörde ermittelt.

Im Zuge des RiG wird ein zusätzlicher, jedoch größen- und komplexitätsorientierter Verschuldungspuffer (LR-Puffer) eingeführt. Ab Januar 2023 (ursprünglich: Januar 2022, Verschiebung im Zuge des „CRR Quick Fix“) müssen global systemrelevante Institute (G-SIIs) zusätzlich 50 % des G-SII-Puffers vorhalten, um Stressszenarien besser abfedern zu können.[4]

Unterschreitet ein Institut den LR-Puffer, so ist ein Kapitalerhaltungsplan zu erstellen und von der Aufsicht genehmigen zu lassen. Zudem können Einschränkungen auf die Zulässigkeit von Ausschüttungen erfolgen. Nicht global systemrelevante Institute sind von der Bildung des zusätzlichen LR-Puffers ausgenommen und müssen die Verschärfung der Anforderungen nicht umsetzen. Die Anforderungen an den LR-Puffer sind in § 10j KWG definiert.

Verhältnismäßigkeit bei der Festlegung der Eigenmittelzielkennziffer

Zusätzlich wird mittels des Risikoreduzierungsgesetz die aufsichtliche Eigenmittelempfehlung (auch Eigenmittelzielkennziffer) erstmals in § 6d KWG kodifiziert. Die Eigenmittelzielkennziffer gibt an, wie viel Kapital ein Institut aus aufsichtlicher Sicht insgesamt vorhalten sollte, damit es langfristig sowie vor dem Hintergrund möglicher Verluste in Stressphasen jederzeit risikotragfähig ist. Die bisher über SREP-Prüfungen und ‑Bescheide festgelegte Zielkennziffer (P2G – Pillar-2-Guidance) ist damit erstmals im KWG verankert.

Dabei soll auch weiterhin im Rahmen des Grundsatzes der Verhältnismäßigkeit vorgegangen werden, d. h., der Systemgefährdungsgrad des jeweiligen Instituts bestimmt die Frequenz, Tiefe und Breite in der das aufsichtliche Überprüfungsverfahren durchgeführt wird. Somit können trotz Verankerung der aufsichtlichen Praxis in nationales Recht weiterhin kleine und nicht komplexe Institute vom Proportionalitätsgedanken bzgl. der SREP-Prüfung profitieren, beispielsweise durch eine geringere Frequenz der Prüfung.

Entlastung von Kleinanlegerinnen/-anlegern und Steuerzahlenden

Für Top-Tier-Banken mit einer Bilanzsumme von über 100 Mrd. EUR treten neben die MREL („Mindestanforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten“) weitere Nachranganforderungen. Zukünftig müssen diese Institute einen Teil ihrer MREL-Anforderung, die sich auf 8 Prozent der Bilanzsumme beläuft, mit Eigenmitteln und nachrangigen berücksichtigungsfähigen Verbindlichkeiten erfüllen.

Zum Schutz von Kleinanlegerinnen/-anlegern wurden zudem im Risikoreduzierungsgesetz Regelungen geschaffen, die einen Vertrieb von nachrangigen Finanzinstrumenten (d. h. besonders von Verlustrisiken betroffenen Wertpapieren) auf eine Mindeststückelung von 50.000 EUR beschränken. Bei kleinen und nicht komplexen Instituten wird aus Gründen der Verhältnismäßigkeit eine Mindeststückelung von 25.000 EUR vorausgesetzt. Durch die Implementierung einer Mindeststückelung soll verhindert werden, dass Vermögen von Kleinanlegerinnen/-anlegern überwiegend in Bail-in-anfällige Vermögenswerte investiert wird. Jedoch könnte dies deutsche Institute in der Eigenmittelbeschaffung gegenüber internationalen Mitbewerbern benachteiligen, da hierdurch eine Ausgabe von Genussscheinen sowie Nachrang- und Wandelanleihen erschwert wird.

Definition von Risikoträgern

Neben den beschriebenen Entlastungen fordert das RiG aber auch kleine, nicht komplexe Institute zur Überarbeitung ihrer Risikopolitik auf. Institute jeglicher Größe sind angehalten, für ihre wesentlichen Geschäftsbereiche entsprechende Risikoträger zu definieren (u. a. klare Rollenverantwortlichkeiten der Geschäftsleiter/-innen, Aufsichtsrätinnen und -räte und Mitarbeitenden mit Führungsverantwortung). Dies führt trotz des Proportionalitätsgedankens dazu, dass sich kleinere Institute vertieft mit den Vergütungsanforderungen für Risikoträger – beispielsweise in Form einer angemessenen Dokumentation der (insbesondere variablen) Vergütungspolitik zur Vorlage bei der Aufsicht – beschäftigen müssen.[5]

Institute, die in den abgeschlossenen vier Geschäftsjahren eine Bilanzsumme von 15 Mrd. EUR überschritten haben, gelten gemäß § 1 Absatz 3c KWG als systemisch bedeutend und müssen weitere Risikoträger außerhalb der erwähnten Personengruppen identifizieren. Anders als zuvor verfügen Institute mit einer Bilanzsumme > 15 Mrd. EUR nun nicht mehr über die Möglichkeit, mittels einer Risikoanalyse ihre systemische Bedeutung zu widerlegen und die erweitere Risikoträgerdefinition damit auszusetzen.

Fazit des Risikoreduzierungsgesetzes (RiG)

Das Risikoreduzierungsgesetz soll die erweiterte, adressatengerechtere Sichtweise der Bundesregierung bei bankaufsichtlichen Regulierungsmaßnahmen umsetzen. Während global systemrelevanten Instituten punktuelle Verschärfungen auferlegt werden (u. a. Einführung LR-Puffer, prozentuales Vorhalten der MREL-Anforderung), können Regionalbanken von dem stärkeren Ausgleich der Risikopositionen profitieren (u. a. vereinfachte NSFR-Berechnungsmethodik, vereinfachte Risikoträgerdefinition). Dies stellt einen weiteren Schritt zur avisierten Proportionalität bzw. zum Small-Banking-Box-Ansatz dar.