35 Finanzinstitute nahmen an der MiFID-II-Umfrage teil

Es gibt zahlreiche Publikationen, die sich mit den operativen Auswirkungen von MiFID II auf das Wertpapiergeschäft beschäftigen. Doch welche konkreten Veränderungen erwarten Finanzinstitute selbst in Bezug auf ihr Geschäftsmodell? Hierzu hat zeb im Rahmen einer Umfrage 35 Finanzinstitute befragt. Die Teilnehmer hatten die Möglichkeit, anhand von 15 Fragen ihre Einschätzungen zu den Themenfeldern Markttransparenz und Investorenschutz abzugeben. Mit der Durchführung dieser Umfrage verfolgt zeb das Ziel, die Herausforderungen aus Sicht des europäischen Finanzmarkts darzustellen. Die Ergebnisse und die daraus resultierenden Konsequenzen werden im Folgenden anhand von vier wesentlichen Erkenntnissen dargestellt.

Erste Erkenntnis: Abhängige Beratung ist auf dem Vormarsch

MiFID II unterscheidet bei der Erbringung von Wertpapierdienstleistungen zwischen unabhängiger und abhängiger Anlageberatung. In der MiFID-II-Umfrage haben rund 60 % der Befragten angegeben, zukünftig abhängige Anlageberatung erbringen zu wollen. Dies hat umfangreiche Konsequenzen für die entsprechenden Institute, da ihnen z. B. zwar die Einbehaltung von Zuwendungen gestattet ist, diese jedoch durch qualitätssteigernde Maßnahmen gerechtfertigt werden muss. Wertpapierfirmen müssen klar nachweisen können, wie Zuwendungen die Qualität der Dienstleistungen an den Kunden steigern können. Im internen Zuwendungsverzeichnis sind jegliche erhaltenen Zuwendungen aufzunehmen. Im Verwendungsverzeichnis ist hingegen aufzuzeichnen, wie diese Zuwendungen verwendet wurden. Jegliche Form von einbehaltenen Zuwendungen, die nicht durch qualitätssteigernde Maßnahmen gerechtfertigt werden können, müssen an den Kunden weitergereicht werden. Im Gegenzug erlaubt die MiFID II den Wertpapierfirmen, sich in der abhängigen Anlageberatung auf das Angebot eigener Produkte bzw. Produkte von nahestehenden Herstellern zu beschränken.

Im Vergleich wollen lediglich 5 % der befragten Institute zukünftig eine unabhängige Anlageberatung erbringen. In diesem Modell ist neben einem absoluten Zuwendungsverbot auch das Angebot einer breiten Produktpallette unter Einbeziehung von Fremdprodukten erforderlich. Eine Hybridlösung – abhängige Beratung mit einem Teil unabhängiger Beratung – soll zukünftig von rund 25 % der Befragten angeboten werden.

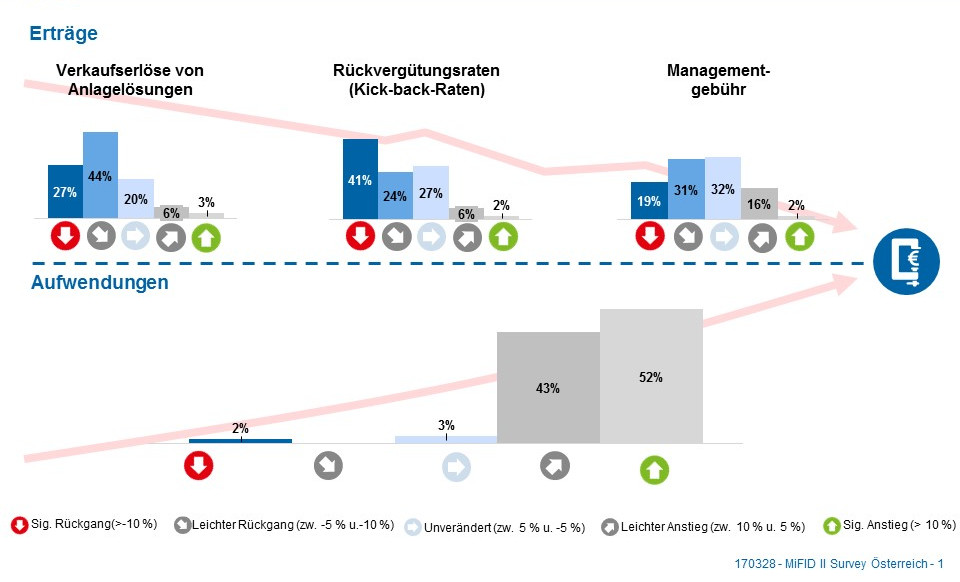

Zweite Erkenntnis: Erträge sinken bei gleichzeitigem steigenden Aufwand

Ein Blick auf die Ertrags- und Aufwandsseite verdeutlicht den enormen Druck, den sich die 35 befragten Finanzinstitute gegenübersehen. Durch die Regulierung und die erhöhte Transparenz auf den Märkten sinken u.a. die bedeutenden Erträge und Provisionen aus den zuwendungsbehafteten Geschäften.

So gehen 27 % der Befragten davon aus, dass es einen signifikanten Rückgang der Erlöse von Anlagelösungen um mehr als 10 % geben wird. Bei den Rückvergütungsraten sehen sogar 41 % der Befragten diesen signifikanten Rückgang. Ein Blick auf die Aufwendungen verdeutlicht auch hier ein verschärftes Bild. Hier nehmen mehr als die Hälfte der Befragten an, dass die Aufwendungen zukünftig um mehr als 10 % steigen werden (vgl. Abbildung 1).

Abbildung 1: MiFID II/MiFIR – sinkende Erträge bei gleichzeitigen hohen Aufwendungen

Abbildung 1: MiFID II/MiFIR – sinkende Erträge bei gleichzeitigen hohen AufwendungenDiese beiden Entwicklungen sind u.a. auf die neuen Vorschriften der MiFID II zurückzuführen. Sowohl die erhöhte Informationspflicht als auch die Kostentransparenz geben Kunden die Möglichkeit, Angebote auf dem Markt miteinander stärker zu vergleichen als heute. Für Wertpapierfirmen bedeutet dies, dass die Margen in den einzelnen Produkten zurückgehen und sich dies somit insgesamt negativ auf die Attraktivität des Wertpapiergeschäfts auswirken wird. Darüber hinaus steigen die Kosten und Aufwendungen in den Finanzinstituten, um die Regelungen effektiv umzusetzen. Hierbei bedarf es umfangreicher Anpassungen an den Beratungsprozessen und der gesamten IT-Architektur.

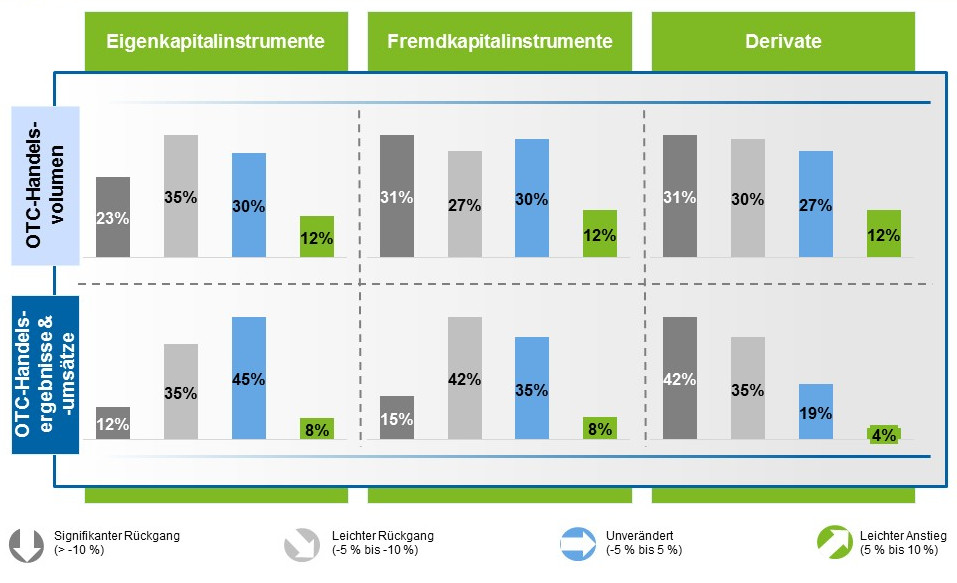

Dritte Erkenntnis: Verlagerung des außerbörslichen Handels hin zu Handelsplätzen

Eine Tatsache geht aus der Umfrage ganz deutlich hervor: Rund 80 % der befragten Finanzinstitute sind der festen Auffassung, dass mit der Einführung von MiFID II der außerbörsliche Handel von Finanzinstrumente zunehmend auf Handelsplätze verlagert wird. Diese Entwicklung wird als eine Folge der neuen Regelungen gesehen, die den sogenannten OTC-Handel aufgrund immer höherer gesetzlicher Auflagen und Anforderungen für Wertpapierfirmen unattraktiver und komplexer gestaltet. Zwar wird die Transparenz für Aufsichtsbehörden und vor allem für Marktteilnehmer erhöht. Gleichzeitig impliziert dies für Wertpapierfirmen jedoch, dass die vorhandenen Margen, die sich bisher im OTC-Geschäft erzielen ließen, zukünftig nicht mehr realisierbar sind.

Die rückläufigen OTC-Handelsvolumina werden von den Teilnehmern der Umfrage bestätigt. So erwarten die Befragten einen deutlichen Rückgang der OTC-Handelsvolumina. Diese Entwicklung wird sowohl bei den Eigen- und Fremdkapitalinstrumenten als auch bei den Derivaten erwartet. So nehmen beispielsweise 31 % der Befragten an, dass es einen Rückgang des OTC-Handelsvolumens bei Fremdkapitalinstrumenten und Derivaten von mehr als 10 % geben wird. Diese Einschätzung verdeutlicht einmal mehr, dass der Regulator ein wesentliches Ziel, den OTC-Handel zunehmend auf Handelsplätze zu verlagern, erreichen wird.

Abbildung 2: Überblick OTC-Handelsvolumina sowie Handelsergebnisse und ‑umsätze

Abbildung 2: Überblick OTC-Handelsvolumina sowie Handelsergebnisse und ‑umsätzeEin Blick auf die OTC-Handelsergebnisse und ‑umsätze verdeutlicht ein ähnliches Bild. Die Dynamik im Bereich der Derivate ist am deutlichsten zu spüren. So erwarten in diesem Segment 42 % der Befragten einen Rückgang um mehr als 10 % (vgl. Abbildung 2).

Vierte Erkenntnis: Außerbörslicher Handel beschränkt sich auf wenige Marktteilnehmer

Sollten Wertpapierfirmen weiterhin in systematischer Weise häufig und in erheblichem Umfang außerbörsliche Handelsgeschäfte auf eigene Rechnung durchführen, sind sie verpflichtet, sich als Systematische Internalisierer (SI) zu registrieren. Mit der Registrierung als SI werden Wertpapierfirmen als Ausführungsplätze klassifiziert und müssen umfassende Pflichten erfüllen.

Die Erfüllung der SI-Pflichten ist sowohl mit hohen organisatorischen Umsetzungsanforderungen als auch IT-bezogenen Kosten verbunden, sodass Wertpapierfirmen rechtzeitig eruieren sollten, ob eine Registrierung als SI sinnvoll ist. Marktteilnehmer mit hohem Anteil an außerbörslichem Handelsgeschäft mit Kunden werden sich eine Registrierung nicht ersparen können, sofern sie ihr Geschäftsmodell weiterhin erhalten wollen. Dieser Ansicht sind auch 62 % der Befragten der MiFID-II-Umfrage. Für andere – oft kleinere – Institute, die sich den umfangreichen SI-Pflichten entziehen möchten, bleibt lediglich die Option, das OTC-Handelsangebot drastisch zu reduzieren, um somit unterhalb der SI-Grenzwerte zu bleiben oder ihre Handelsaktivitäten vollständig auf regulierte und transparente Handelsplätze zu verlagern.

Erkenntnisse aus aus MiFID-II-Umfrage verdeutlichen Handlungsbedarf – zeb formuliert konkrete Handlungsfelder

Die MiFID-II-Umfrage hat verdeutlicht, dass Finanzinstitute vor großen Herausforderungen stehen. Viele Institute haben erste strategische Grundsatzentscheidungen getroffen. Bei einer hohen Zahl von Instituten sind zentrale Fragen aber noch immer in Diskussion. Dabei ist es unerlässlich, neben der Umsetzung von rein regulatorisch-technischen Anforderungen auch die zukunftsfähige Ausrichtung des Geschäftsmodells zu berücksichtigen.

zeb begleitet derzeit Kunden in zehn EU-Ländern bei der Implementierung der MiFID-II-Regularien und der strategischen Neuausrichtung des Geschäftsmodells. Neben umfangreichem regulatorischen Know-how bietet das zeb-Referenzmodell Kunden die optimale Möglichkeit, die Anforderungen zügig und effizient umzusetzen und somit zu Beginn des neuen Jahres MiFID-II-konform zu sein. Danach wird es entscheidend sein, die strukturellen Veränderungen auf das jeweilige Geschäftsmodell anzupassen. Hier bedarf es einer umfangreichen Analyse der Tragfähigkeit einzelner Dienstleistungs- und Produktangebote. Einzelne Geschäftsfelder werden aufgrund der umfangreichen regulatorischen Anforderungen und den daraus entstehenden Marktveränderungen neu ausgerichtet werden müssen. Dieser Schritt bleibt unerlässlich, um die Rentabilität im Wertpapiergeschäft und Handel mit Finanzinstrumenten trotz MiFID II zu sichern.