Welche Faktoren treiben den Strukturwandel im genossenschaftlichen Bankensektor voran?

Genossenschaftsbanken mit einer Bilanzsumme von unter 1 Mrd. Euro befinden sich seit Jahren in einem tiefgreifenden strukturellen Wandel. Seit dem Jahr 2000 ist die Zahl dieser Institute um rund 76 % gesunken – von 1.556 auf nur noch 370 im Jahr 2024. Zentrale Treiber dieser Entwicklung sind vor allem steigende regulatorische Anforderungen sowie demografische Veränderungen.

Insbesondere für kleinere Institute gewinnen kritische Größen zunehmend strategische Relevanz, da Skaleneffekte in Organisation und IT, in der Regulatorik sowie in Steuerungs- und Kontrollprozessen erst ab einer bestimmten Größe effizient realisierbar sind. Gleichzeitig ebbt der sogenannte „Zinsboost“ der Jahre 2023 und 2024, der die Gewinn-und-Verlust-Rechnungen vieler Banken spürbar stabilisiert hat, sukzessive ab. Vor diesem Hintergrund sind mittelständische Institute stärker denn je gefordert, ihre Geschäftsmodelle regelmäßig zu überprüfen und strukturelle Vorteile durch größere Einheiten zu realisieren.

Hinzu kommen der anhaltende Digitalisierungsdruck, der hohe Investitionen erfordert, sowie die demografische Entwicklung im Personalbestand: Bis 2030 werden rund 30 % der Mitarbeitenden altersbedingt aus dem Berufsleben ausscheiden. Fusionen können hier eine breitere Personalbasis schaffen und ein gezieltes Nachfolgemanagement ermöglichen. Darüber hinaus lassen sich regulatorische Lasten effizienter verteilen und notwendige Kompetenzen nachhaltiger aufbauen. Richtig umgesetzt sind Fusionen daher nicht nur eine Reaktion auf externen Druck, sondern eine strategische Chance, die Zukunfts- und die Tragfähigkeit kleiner Genossenschaftsbanken zu sichern sowie ihre regionale Stärke mit einer modernen Infrastruktur zu verbinden.

Wie gestaltet sich der komplexe Weg von der ersten Fusionsidee bis zur festen Partnerschaft?

Fusionen stellen für viele kleinere Genossenschaftsbanken eine strategische Antwort auf die vielfältigen Herausforderungen des Marktumfelds dar – stets mit dem Fokus auf Mitglieder und Kunden. Zwischen der grundsätzlichen Entscheidung für eine Verschmelzung und ihrer tatsächlichen Umsetzung liegt jedoch ein komplexer Prozess, der für Institute mit einer Bilanzsumme von weniger als 1 Mrd. Euro besonders herausfordernd ist. Häufig sind interne Ressourcen begrenzt, während das Management stark in das operative Tagesgeschäft eingebunden ist. Dies erschwert sowohl die strategische Vorbereitung als auch die notwendige interne und externe Kommunikation. Nicht selten fehlt schlicht die Zeit, sich mit allen relevanten Fragestellungen in der erforderlichen Tiefe auseinanderzusetzen.

Umso wichtiger ist eine strukturierte Vorgehensweise, die strategische, wirtschaftliche, kulturelle und organisatorische Aspekte frühzeitig einbezieht. Externe Impulse und die Begleitung durch erfahrene Partner können dabei wertvolle Orientierung geben. Gleichzeitig birgt bereits die Anbahnungsphase kommunikative Risiken: Eine zu frühe oder unkoordinierte Kommunikation kann Unsicherheit bei Vertreter:innen/Mitgliedern oder Mitarbeitenden auslösen. Daher ist es entscheidend, die Sondierungsphase mit Augenmaß, Transparenz und einem klaren strategischen Rahmen zu gestalten – und dabei die begrenzten Ressourcen kleiner Häuser realistisch zu berücksichtigen.

„Für kleine Banken ist eine Fusion ein anspruchsvoller Kraftakt – begrenzte Ressourcen, hohe regulatorische Anforderungen und die kulturelle Integration machen den Prozess besonders herausfordernd“, betonen Karl Magenau und Matthias Hillenbrand, Vorstände der Raiffeisenbank Rosenstein eG, die in diesem Jahr gemeinsam mit der Abtsgmünder Bank -Raiffeisen- eG zu einer rund 650 Mio. Euro großen Genossenschaftsbank im Ostalbkreis fusionieren will. Die Vorstandskollegen aus der Partnerbank, Karl Heinz Gropper und Danny Dürrich, ergänzen: „Gerade in einem komplexen Fusionsprozess ist es entscheidend, einen erfahrenen Partner an der Seite zu haben – mit zeb wissen wir uns fachlich wie organisatorisch bestens begleitet.“

Was ist für die erfolgreiche operative Umsetzung eines Fusionsvorhabens entscheidend?

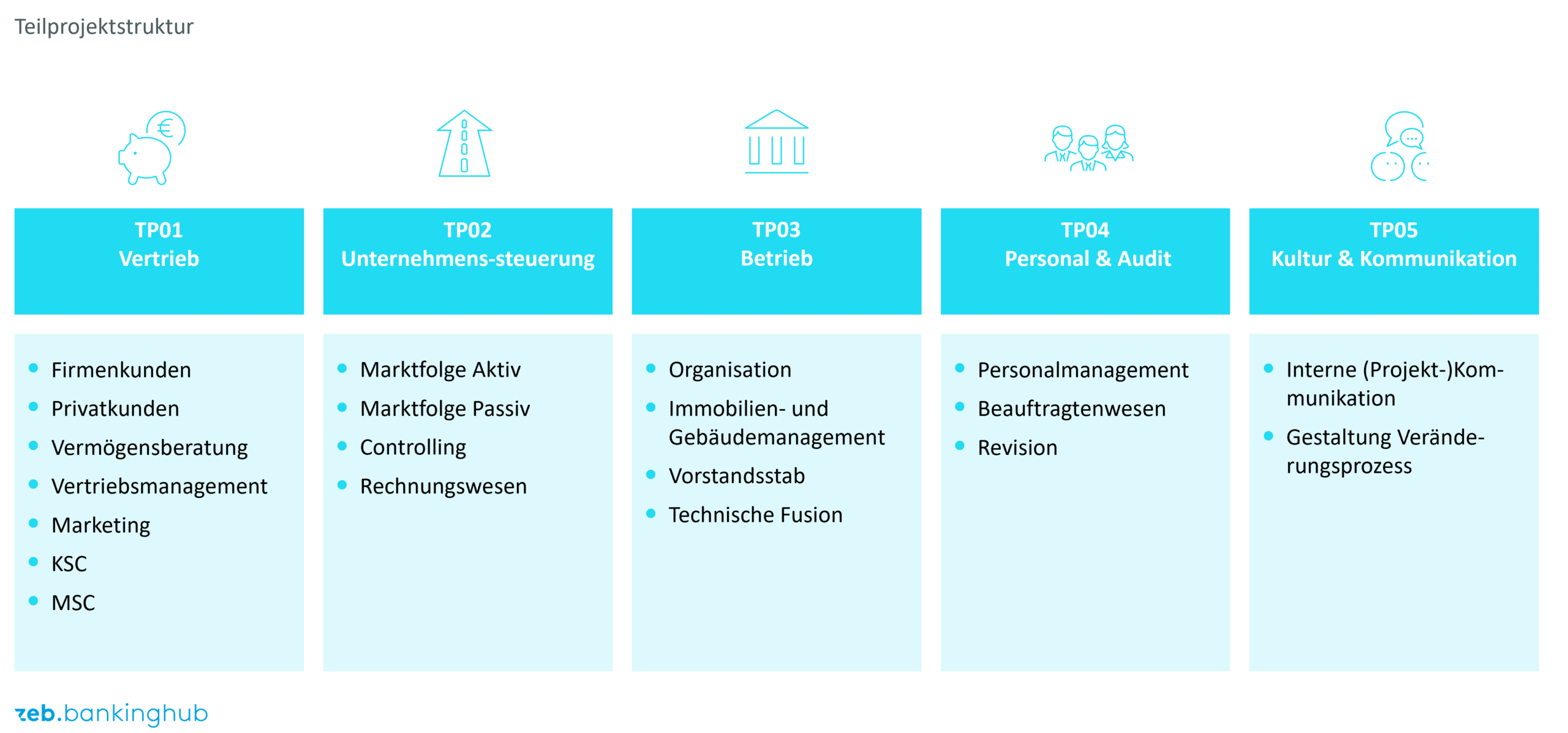

Die Entscheidung zur Fusion ist lediglich der erste Schritt. Die eigentliche Herausforderung liegt in der Umsetzung über verschiedene Handlungsfelder hinweg – und das bei begrenzten personellen und finanziellen Ressourcen. Ein zentraler Erfolgsfaktor ist der Aufbau einer schlanken, klar strukturierten Projektorganisation. Diese besteht typischerweise aus einem Lenkungsausschuss als übergeordnetem Entscheidungsgremium, einer zentralen Gesamtprojektleitung zur Steuerung des Gesamtvorhabens sowie verschiedenen Teilprojekten zur operativen Umsetzung (siehe Abbildung 1).

Unterstützend wirkt ein fusionsspezifischer Meilensteinplan, der alle relevanten Themenfelder einer Fusion systematisch abbildet und die rechtliche, organisatorische, betriebswirtschaftliche sowie technische Zusammenführung vorbereitet. Die rund 200 erforderlichen Entscheidungsvorlagen, verteilt auf 10 Sitzungen des Lenkungsausschusses, bilden dabei das „Herzstück“ der Fusionsumsetzung und stellen einen strukturierten, reibungslosen Ablauf sicher.

Welches Resümee lässt sich aus den strategischen Chancen und praktischen Herausforderungen ziehen?

Fusionen sind für kleine Genossenschaftsbanken kein Selbstläufer, sondern ein komplexer Veränderungsprozess, der sowohl strategisch fundiert vorbereitet als auch operativ konsequent umgesetzt werden muss. Die Herausforderungen liegen dabei nicht nur in der Entscheidungsfindung, sondern ebenso in der praktischen Durchführung: Begrenzte Ressourcen und die hohe Belastung durch das Tagesgeschäft stellen viele Institute vor erhebliche Hürden.

Gleichzeitig bieten Fusionen die Chance, strukturelle Schwächen zu überwinden, Kompetenzen zu bündeln und die langfristige Zukunftsfähigkeit zu sichern. Insbesondere Zusammenschlüsse zwischen annähernd gleich großen Partnern ermöglichen es, regionale Identität und genossenschaftliche Werte zu bewahren – und diese sogar weiter zu stärken. So entsteht Raum für aktives Gestalten, für die Weiterentwicklung des Geschäftsmodells und für eine nachhaltige Verankerung in der Region.

Entscheidend ist, dass Fusionen nicht nur betriebswirtschaftlich sinnvoll, sondern auch kulturell und kommunikativ professionell begleitet werden. Nur dann können sie ihr volles Potenzial entfalten – als strategischer Hebel für Stabilität, Resilienz und Zukunftsfähigkeit im genossenschaftlichen Bankensektor.