Warum sind junge Kunden zwar digital fit, aber finanziell überfordert?

Die sogenannte Generation Z ist so gut ausgebildet wie niemand zuvor. Sie gilt als technikaffin, vernetzt, eigenständig und kritisch. Doch im Umgang mit Geld zeigt sich eine klare Schwäche: Rund 70 % der Jugendlichen geben an, in der Schule kaum oder gar nichts über Wirtschaft und Finanzen gelernt zu haben. Nur ein Drittel der jungen Menschen nutzt Apps zur Finanzorganisation, und lediglich 34 % der jungen Erwachsenen fühlen sich finanziell sicher.

Trotz hoher digitaler Affinität fehlt es vielen jungen Menschen an finanzieller Orientierung. Genau hier liegt die Chance – und Verantwortung – für Regionalbanken. Denn wer heute Orientierung bietet, wird morgen als vertrauenswürdiger Finanzpartner wahrgenommen.

Wie verändert sich die Rolle der Hausbank angesichts der Abwanderung junger Kunden?

Regionalbanken erreichen aktuell noch eine beachtliche Zahl junger Kunden – häufig über das erste Konto. Doch die Bindung an klassische Banken nimmt spürbar ab. Junge Menschen hinterfragen den Mehrwert traditioneller Regionalbanken zunehmend kritisch. Was lange als gesetzt galt – etwa eine Bank als langfristiger Begleiter –, verliert an Bedeutung.

Die Abwanderung verläuft schleichend, aber sie ist real. Wer heute nicht aktiv gegensteuert, verliert nicht nur einzelne Konten, sondern den Kontakt zu einer ganzen Generation – mit deutlichen Folgen für Wachstum und Zukunftsfähigkeit.

Welche Kundenverhaltensmuster führen derzeit zum Ertragsverlust bei Regionalbanken?

Bei jungen Kunden in Regionalbanken sind derzeit vor allem zwei Verhaltensmuster zu beobachten:

- Kostenbewusste Wechselbereitschaft: Sobald Kontoführungsgebühren anfallen (und der Grund hierfür nicht überzeugend vermittelt wird), wird nach einer Alternative gesucht.

- Funktionale Nutzung: Das Konto bleibt – aber für alle anderen finanziellen Anliegen werden andere Anbieter gewählt (z. B. für Kreditkarte, Wertpapiere oder Baufinanzierung).

Beide Entwicklungen führen zum gleichen Ergebnis: dem Verlust von nennenswerten Erträgen. Dabei ist gerade bei jungen Menschen der wirtschaftliche Hebel enorm: Wer es schafft, sie frühzeitig zu binden, sichert sich substanziellen Wert. Das durchschnittliche Ertragspotenzial liegt – über die gesamte Lebenszeit betrachtet – bei rund 15.000 Euro pro jungen Kunden. Und: Etwa 10 bis 20 % der zukünftigen Erträge im Privatkundengeschäft hängen direkt davon ab, ob Regionalbanken es schaffen, junge Menschen langfristig zu binden.

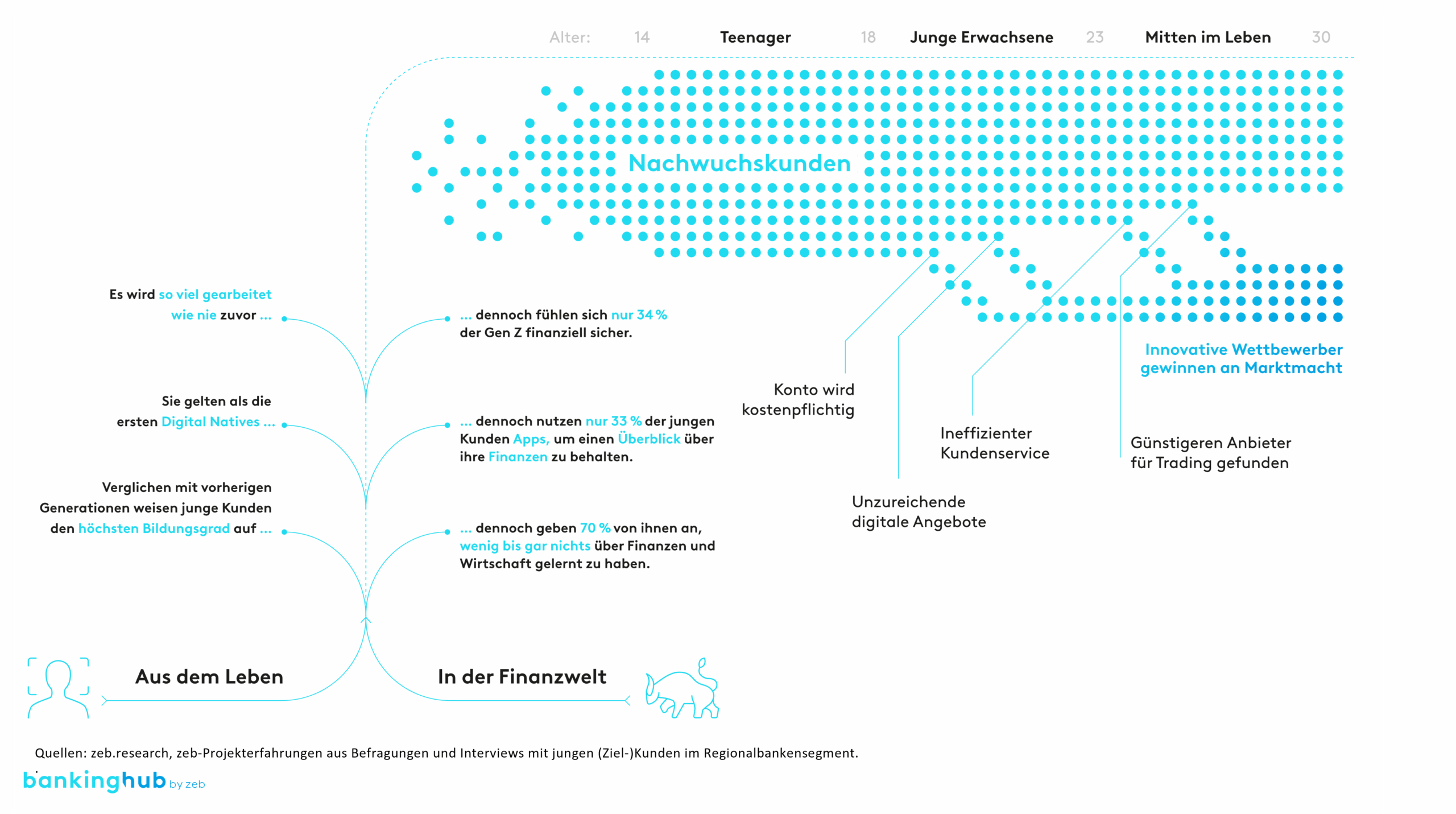

Abbildung 1: Badewanneneffekt: Steigende Wechselbereitschaft junger Kunden zu innovativen Wettbewerbern

Abbildung 1: Badewanneneffekt: Steigende Wechselbereitschaft junger Kunden zu innovativen WettbewerbernDer Blick auf die Kundendurchdringung und Kundenbindung über die Lebenszeit zeigt ein klares Muster – den sogenannten Badewanneneffekt: Junge Menschen starten mit einer relativ engen Bindung zur Hausbank, etwa durch das erste Konto nach der Geburt. Doch im jungen Erwachsenenalter – insbesondere zwischen dem 18. und 30. Lebensjahr – nimmt die Nähe rapide ab. Und viele kehren später nicht zurück. Genau in dieser Lebensphase werden zentrale finanzielle Weichen gestellt: erste Wohnung, erster Kredit, erste Investments.

Gleichzeitig ist die Wechselbereitschaft besonders hoch. Studien zeigen: Rund ein Drittel der 18- bis 30-Jährigen ist bereit, innerhalb der nächsten zwölf Monate die Hauptbank zu wechseln. Die Gründe dafür sind fehlende digitale Angebote, ineffizienter Service oder bessere Angebote bei Wettbewerbern. Wenn Regionalbanken in dieser Phase nicht sichtbar und relevant sind, droht nicht nur temporärer Kundenverlust, sondern ein dauerhafter Bruch.

Wie gelingt es innovativen Akteuren, Regionalbanken im Wettbewerb zu überflügeln?

Der Wettbewerb um junge Kunden ist heute so intensiv wie nie – und wird von Akteuren bestimmt, die ganz andere Voraussetzungen mitbringen. Neobanken wie N26, Revolut oder Tomorrow punkten mit vollständig mobilen, intuitiven Nutzererlebnissen, Kontoeröffnungen innerhalb weniger Minuten, klaren Preisvorteilen und einer starken Marke. Allein N26 zählt aktuell über 5 Mio. Kunden – viele davon aus der Generation Z.

Auch FinTechs wie Trade Republic oder Scalable Capital gewinnen gezielt junge Anlegende. Bei Scalable Capital beträgt der Anteil der Nutzer:innen unter 35 Jahren über 30 %. Trade Republic zeigt besonders deutlich, wie gezielte Ansprache wirkt: Über 60 % der Depotinhaber:innen sind unter 35 Jahre alt. Zum Vergleich: Bei den Regionalbanken liegt der Altersdurchschnitt der Depotinhaber:innen bei über 60 Jahren. Und auch die großen Techplattformen wie Apple oder Google drängen in den Markt. Apple Pay ist bereits auf über 75 % aller iPhones in Deutschland aktiv, Tendenz weiter steigend.

Der Effekt sind eine nahtlose Integration in den digitalen Alltag und ein Komfortniveau, mit dem klassische Banken nur schwer mithalten können. Was diese Anbieter eint: Sie denken aus der Perspektive junger Nutzer:innen, nicht aus der Sicht bestehender Strukturen. Prozesse sind automatisiert, Angebote personalisiert, Markenauftritte emotional.

Während viele Regionalbanken noch mit veralteten Prozessen und Medienbrüchen kämpfen, sind die neuen Player bereits dort, wo junge Menschen sind – im Alltag und auf dem Smartphone. Das Ergebnis: Ein wachsender Teil der jungen Generation kennt Regionalbanken zwar noch, fühlt sich ihnen aber längst nicht mehr verbunden.

Wie können Regionalbanken die junge Zielgruppe binden?

Junge Menschen erwarten heute mehr als Produkte. Sie suchen Relevanz, Haltung und echte Orientierung. Wer diese Generation erreichen will, muss sich strategisch neu aufstellen – entlang dieser zentralen Prinzipien:

- Zielgruppengerechte Kommunikation: Präsenz auf den Kanälen, die junge Menschen wirklich nutzen – mit Inhalten, die verständlich, nützlich und nahbar sind und nicht „nach Behörde klingen“

- Finanzielle Bildung als Einstiegsangebot: Junge Menschen brauchen keine Verkaufsbroschüren, sondern echte Unterstützung beim Verstehen wirtschaftlicher Zusammenhänge

- Konsistente Markenhaltung und Authentizität: Regionalität, Nachhaltigkeit, soziales Engagement – wer hier Position bezieht, gewinnt Vertrauen

- Digitale Exzellenz: Nicht jede App muss alles können – aber sie muss funktionieren, intuitiv sein und echte Mehrwerte bieten

- Begleitung in Lebensphasen: nicht alle drei Jahre eine Kampagne, sondern kontinuierliche, anlassbezogene Kommunikation entlang individueller Lebensverläufe

Jetzt oder nie!

Ob junge Menschen Regionalbanken als relevante Partner erleben, entscheidet sich nicht irgendwann, sondern jetzt. Wer sie heute verliert, gewinnt sie morgen nicht einfach zurück und riskiert, den Anschluss an eine ganze Kundengeneration zu verlieren. Die Weichen werden in der Gegenwart gestellt – in jeder Interaktion, in jeder Botschaft, in jedem Produkt.

Smarte Vertriebslösungen

Ob Sie nun das Vertriebsmanagement einer Bank oder Versicherung leiten oder ob Sie als Einzelkämpfer:in Ihre Kundenbasis erweitern möchten – die zeb.Vertriebssuite unterstützt Sie mit effektiven und effizienten Lösungen dabei, Ihre Vertriebsziele zu erreichen.

Effiziente Vertriebssteuerung

Effiziente Vertriebssteuerung

Wie profitieren Vertriebsverantwortliche konkret im Arbeitsalltag? Im Interview gibt uns Martin Seidenberg, Partner bei zeb, Antworten auf alle unsere Fragen.

Insights zum Privatkundengeschäft in Regionalbanken

Insights zum Privatkundengeschäft in Regionalbanken

Hier können Sie sich das aktuelle Whitepaper „Omnikanal: Exzellenz in Service und Beratung – wie sich Regionalbanken im Privatkundengeschäft gegen (digitale) Wettbewerber behaupten können“ herunterladen.