Dimensionen strategischer Ausrichtung des zeb.Lösungsframeworks

Der erste Beitrag unserer Artikelserie beleuchtete neben den aktuellen Herausforderungen für Immobilienfondsverwalter wesentliche Stellhebel, mit denen die erfolgreiche Neuausrichtung des Geschäfts- und Betriebsmodells von Immobilienverwaltern umgesetzt werden kann. Diese Stellhebel lassen sich dabei thematisch in die folgenden drei Dimensionen gruppieren:

- Dimension A) Produkte und Dienstleistungen,

- Dimension B) Investitionsformen und -vehikel,

- Dimension C) Betriebsmodell (Wertschöpfung).

Im vorliegenden zweiten Artikel analysieren wir die potenziellen Chancen und Risiken, die sich durch langfristige soziodemografische, technologische und gesellschaftliche Entwicklungen, sogenannte „Megatrends“, für bestimmte Nutzungsarten im Immobilienmarkt ergeben. Diese zukunftsträchtigen Segmente werden voraussichtlich besonders von den anhaltenden strukturellen Veränderungen profitieren.

Parallel dazu untersuchen wir die klassischen und risikoreicheren Anlagestrategien – Core, Core Plus, Value-Add und Opportunistic – und beleuchten deren spezifische Vor- und Nachteile sowie die damit verbundenen Anforderungen und Kapazitäten. Diese Analyse erfolgt im Kontext der sich wandelnden Marktbedingungen und der zunehmenden Bedeutung nachhaltiger Investitionsansätze.

Dimension A) Produkte und Dienstleistungen

Geografische Diversifikation

Während Immobilieninvestitionen von DACH-basierten Immobilienfondsverwaltern, beispielsweise bei offenen Publikumsfonds, überwiegend auf Deutschland, Frankreich und Großbritannien konzentriert sind[1], empfiehlt sich ein Blick über die Grenzen Europas hinaus. Eine solche Erweiterung des Anlagefokus ermöglicht nicht nur eine zusätzliche Diversifikation, sondern oftmals auch höhere Renditen durch gezielte Investitionen in aufstrebende Regionen.

Der Aufbau von Expertise zu den lokalen Gesetzesgegebenheiten, regulatorischen Anforderungen sowie steuerlichen Aspekten ist hierfür unerlässlich – spezifische Sprachkenntnisse und ein lokales Netzwerk bilden dabei die Grundlage, um interessante Anlageobjekte jenseits vom öffentlichen Markt zu identifizieren. Die geografische Diversifikation erfordert somit stets eine präzise Analyse der örtlichen Gegebenheiten. Nicht außer Acht gelassen werden darf dabei insbesondere die Berücksichtigung von Markteintrittsbarrieren, vor allem außerhalb Europas. Beispiele hierfür sind Beschränkungen maximaler Besitzquoten durch ausländische Investoren von Immobilienobjekten sowie die Notwendigkeit von Partnerschaften (z. B. Joint Ventures) mit lokalen Unternehmen, damit ein Immobilienerwerb überhaupt stattfinden darf.

Unsere Analyse für Europa deutet auf das höchste prognostizierte Wachstum bei Transaktionen in Osteuropa[2] für das Jahr 2025 im Vergleich zu 2023 hin. Hier beträgt die Wachstumsrate 18 %[3], verglichen mit einer Wachstumsrate von 6 %[4] in Zentral- und Westeuropa im gleichen Zeitraum. Global betrachtet zeigt Asien attraktive prognostizierte Wachstumsraten im Transaktionsvolumen von 16 %[5] für das Jahr 2025 im Vergleich zu 2023. In dieser Region besteht somit durch gezielte Immobilieninvestitionen ein erhebliches Ertragspotenzial – wobei dabei auch signifikante Risiken wie die Transparenz bezüglich des wirtschaftlichen Eigentums sorgfältig analysiert werden müssen.

Erweiterung um neue Nutzungsarten

Branchenübergreifend ist die Zeit geprägt von einem tiefgreifenden soziodemografischen, technologischen und sozialen Wandel der Gesellschaft, der langfristige Auswirkungen auf deren zukünftiges Zusammenleben hat. Diese weitreichenden Veränderungen beeinflussen gleichzeitig die Attraktivität der Nutzungsarten und eröffnen somit Opportunitäten für die Erweiterung oder Neupositionierung der Geschäftstätigkeit hinsichtlich neuer Nutzungsarten, die voraussichtlich in hohem Maße von den langfristigen Entwicklungen (sogenannten „Megatrends“) profitieren werden.

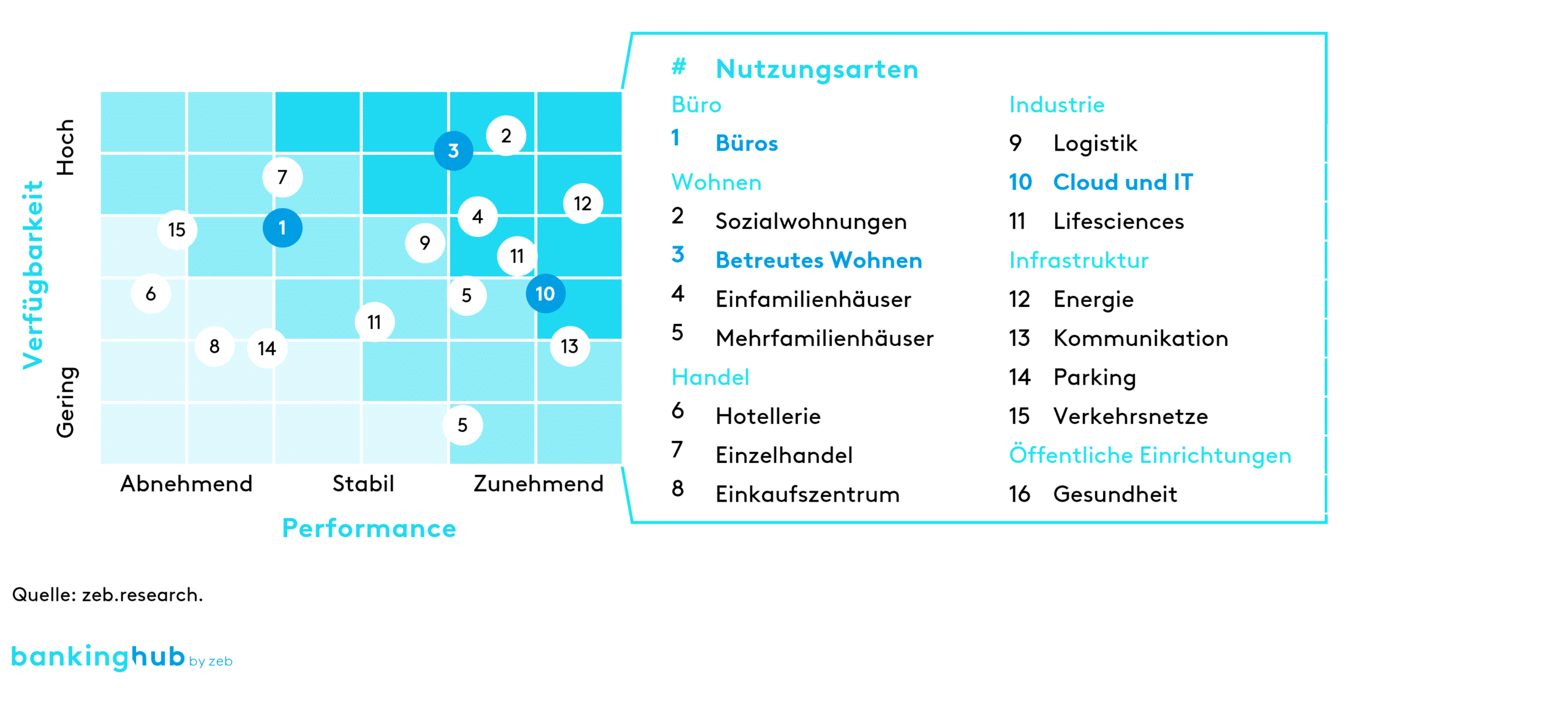

Zur Identifikation solcher Opportunitäten, unter Berücksichtigung ihres immobiliennahen Charakters, haben wir in einer umfassenden Analyse die Verfügbarkeit und das Ertragspotenzial verschiedener Nutzungsarten bewertet und verglichen (siehe Abbildung 1).

Im folgenden Abschnitt werden drei dieser Nutzungsarten näher beleuchtet.

Cloud und IT

Entscheidend für die fortschreitende Digitalisierung sind insbesondere die Verfügbarkeit hochspezialisierter Mikrochips, die beispielsweise im Kontext von Web 3.0 und künstlicher Intelligenz eine bedeutende Rolle spielen, sowie die umfassende Bereitstellung Cloud-basierter Dienste für Wirtschaft und Privatverbraucher:innen. Zusätzlich gehen damit ein hoher Bedarf an Daten- und Rechenzentren sowie die kontinuierlich steigende Nachfrage nach Produktionsstätten für die Chipentwicklung einher. Kurz- und mittelfristig ist mit erheblichen EU-Subventionen zu rechnen, um den umfangreichen Investitionsbedarf in ganz Europa zu decken, sodass staatliche Maßnahmen das Ertragspotenzial dieser Nutzungsart maßgeblich antreiben.

Hinsichtlich Datenzentren stellen derzeit Frankfurt, London, Amsterdam, Paris und Dublin die bedeutendsten Standorte in Europa dar, wobei auch weitere Metropolen und Städte wie München und Berlin in Deutschland zukünftig als vielversprechende Alternativen gelten. Es ist allerdings zu beachten, dass Datenzentren zum gegenwärtigen Zeitpunkt sehr energieintensiv und somit anfällig für zukünftige regulatorische Vorschriften in Bezug auf ihre Energiequellen sind.

Mittelfristig wird vor allem das Interesse an Rechenzentren zunehmen, die nachhaltig mit Strom aus erneuerbaren Energien betrieben werden und die großen Mengen an erzeugter Abwärme effizient nutzen. Signifikante Vorteile dieser Nutzungsart ergeben sich aus den planbaren und kontinuierlichen Erträgen aus den üblicherweise langfristigen Mietverträgen. Darüber hinaus gestaltet sich der Wechsel des Datenzentrums nach Ablauf der Mietzeit für Nutzende als äußerst umständlich und kostenintensiv, weshalb die Wahrscheinlichkeit von Mietvertragsverlängerungen hoch ist. Diese Merkmale machen diese Nutzungsart insbesondere für institutionelle Immobilieninvestoren als Bestandteil eines diversifizierten Portfolios attraktiv.

Betreutes Wohnen

Betreutes Wohnen, als Teil der übergeordneten Kategorie von Gesundheitsimmobilien, umfasst sowohl Pflegeeinrichtungen als auch Wohnangebote für selbstbestimmtes Wohnen im Alter. Die Entwicklung dieser Nutzungsart verzeichnet eine hohe Dynamik aufgrund des fortschreitenden Alters der Babyboomergeneration, aus der ein zunehmender Bedarf an Pflege- und Versorgungsangeboten für Menschen im höheren Alter hervorgehen wird. Dabei führt der steigende Altersdurchschnitt der Bevölkerung bereits kurzfristig zu einer wachsenden Nachfrage nach betreutem Wohnen, wobei sich dieser Trend durch seine langfristige Perspektive und hohe Stabilität auszeichnet.

Bei Investitionen in diese Nutzungsart ist es wichtig, zu beachten, dass die volle, erlösoptimierende Auslastung der Häuser durch Fachkräfteengpässe erschwert werden kann. Zudem ist eine gezielte Objektauswahl von Bedeutung, insbesondere aufgrund der steigenden Energiekosten. Attraktiv aus Investorenperspektive ist, dass diese gesellschaftlich wichtige und bedeutungsvolle Anlageart eine verhältnismäßig geringe Korrelation mit anderen Anlageklassen aufweist. Daher erweisen sich Investitionen in betreutes Wohnen vor allem auch aus Diversifikationsgesichtspunkten als vorteilhaft.

Büros

Spätestens mit dem Aufkommen von „New Work“, besonders im Zusammenhang mit der Digitalisierung und den veränderten Anforderungen an die moderne Arbeitswelt, ist eine Stagnation beziehungsweise Abnahme des klassischen Bürobedarfs zu beobachten. Der Schritt zurück zu mehr Präsenzarbeit einiger großer Arbeitgeber kann diesen allgemeinen Trend dabei nicht signifikant beeinflussen. Bestehende Bürogebäude und Strukturen sind oft nicht geeignet für neue Arbeitsprozesse, die auf Kooperation und engen Austausch ausgerichtet sind. Gleichzeitig sind umfangreiche Renovierungen oder Umbauten von Büros, die für die Erfüllung dieser neuen Anforderungen an moderne Arbeit notwendig wären, oft nicht wirtschaftlich tragfähig.

Größeres Potenzial besteht eher im Umbau von Büros zu Wohnimmobilien, vor allem bei Bürogebäuden in städtischen Lagen. Diese Transformation ermöglicht es, die Nachfrage nach Wohnraum in stark frequentierten Gebieten zu bedienen und gleichzeitig Leerstände zu reduzieren. Zusätzlich bieten größere, ältere Bürogebäudeflächen die Möglichkeit zur Verwirklichung neuer Wohnraumkonzepte, die verschiedene Nutzungsarten miteinander verbinden. Ein solches Vorgehen könnte im Rahmen von Quartiers- und Mixed-Use-Bauvorhaben erfolgen. Diese durchmischte Nutzungsart zeichnet sich durch die erhöhte Unabhängigkeit von konjunkturellen Zyklen aus und ist somit attraktiv für Immobilieninvestitionen.

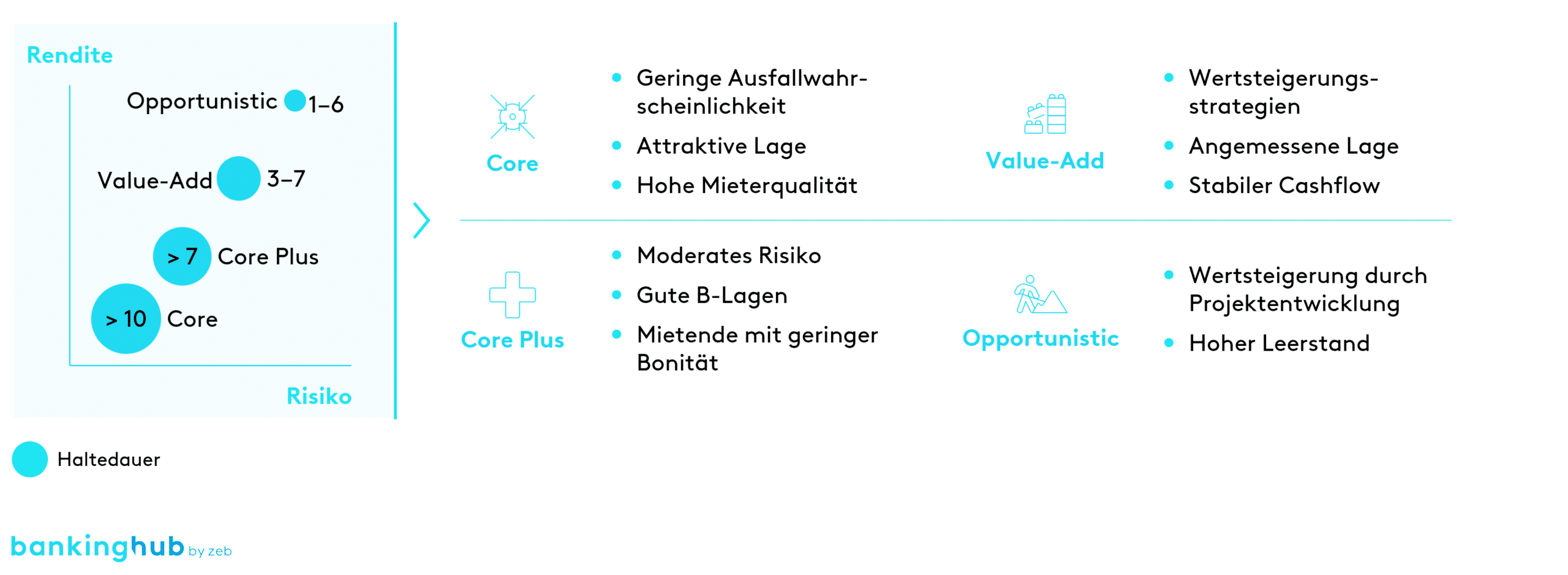

Neuausrichtung der Anlagestrategie

Bei der Festlegung der Anlagestrategie steht insbesondere die Abwägung zwischen dem Renditepotenzial und dem Risikoprofil im Vordergrund. Dabei müssen auch die präferierte Haltedauer der Objekte sowie die grundsätzliche Frage berücksichtigt werden, ob potenziell erhöhte Risiken toleriert werden können. Die Anlagestrategien können in die vier bekannten Kategorien Core, Core Plus, Value-Add und Opportunistic eingeteilt werden und sind durch die folgenden typischen Charakteristika gekennzeichnet.

Derzeit dominieren Core und Core Plus die Anlagestrategien großer Immobilienfondsverwalter, da diese langfristige Investmentstrategien verfolgen und tendenziell risikoavers sind. Core- und Core-Plus-Strategien bieten somit in unsicheren Zeiten eine stabilere, wenn auch potenziell weniger renditestarke Alternative. Da diese traditionellen Strategien jedoch bei fast allen Immobilienfondsverwaltern vorzufinden sind, stellen sie kein Alleinstellungsmerkmal beziehungsweise keinen Innovationsvorteil gegenüber den übrigen Investoren im heutigen Markt mehr dar.

Die gegenwärtigen Marktbedingungen, geprägt durch teurere Baufinanzierungen und steigende Lohn- und Materialkosten, haben zu einer spürbaren Reduktion der Bautätigkeit geführt. Dies macht Value-Add- und Opportunistic-Strategien, die insbesondere bei Immobilienobjekten in einem mittleren oder schlechten Zustand zum Einsatz kommen, derzeit unattraktiv. Beide Strategien erfordern umfangreiche Investitionen: Während bei Value-Add-Strategien typischerweise eine Renovierung oder Neuausrichtung der Objekte angestrebt wird, sind bei Opportunistic-Ansätzen oft weitreichende Sanierungsmaßnahmen notwendig. Angesichts der aktuellen wirtschaftlichen Gegebenheiten und des damit verbundenen hohen Risikos fällt es schwerer, diese Projekte finanziell tragfähig zu gestalten.

Auf der anderen Seite entsteht im Kontext der Nachhaltigkeit, von New Work sowie der langfristigen Verschiebung von Trends zu einer Kombination aus Wohnen, Arbeiten und Leben (Quartiersbau) eine stärkere Nachfrage nach Value-Add- und Opportunistic-Strategien von Investoren. Der Bedarf an umfassenden ESG-bedingten Sanierungen, Transformationen von Büroflächen in Wohnraum sowie die Entwicklung neuer Stadtkonzepte erfordern das finanzielle Engagement von Immobilienfondsverwaltern sowie die Erweiterung von deren Expertise, um Immobilien zukunftsfähig auszurichten.

Wenn diese Strategien zukünftig richtig umgesetzt werden, können sie einen relevanten Vorteil gegenüber Wettbewerbern darstellen. Dafür bedarf es jedoch umfassenden Know-hows, qualifizierter Fachkräfte und einer erhöhten Risikobereitschaft, da beide Strategien mit höheren Risiken verbunden sind. Durch die gezielte Integration von Value-Add- und Opportunistic-Strategien, unterstützt durch geeignete Expertise, ein Netzwerk und Risikomanagement, können Immobilienfondsverwalter ihre Position im Markt stärken und von den langfristigen Vorteilen dieser Ansätze profitieren.

Fazit und Ausblick

Für Immobilienfondsverwalter ergeben sich im gegenwärtigen, volatilen Marktumfeld sowohl Herausforderungen als auch Chancen. Die Bereitschaft, flexible und innovative Geschäfts- sowie Anlagestrategien zu entwickeln, wird entscheidend dafür sein, wie gut sie von der erwarteten Markterholung profitieren können.

Angesichts der Unsicherheiten am Immobilienmarkt wird langfristiger Erfolg vor allem denjenigen Fondsverwaltern zuteil, die ihre Strategien anpassen und neue Investitionsmöglichkeiten frühzeitig erkennen. Dies setzt voraus, dass sie nicht nur bestehende Trends analysieren, sondern auch proaktiv auf Marktveränderungen reagieren. Besonders vielversprechend sind Investitionen in aufstrebende Regionen und innovative Nutzungsarten, die von langfristigen Megatrends wie Digitalisierung und demografischem Wandel profitieren.

Mit einer strategischen Neuausrichtung und einer proaktiven Anpassung an die veränderten Marktbedingungen können Immobilienfondsverwalter nicht nur aktuelle Herausforderungen meistern, sondern auch Stabilität und nachhaltiges Wachstum für die Zukunft sicherstellen.

Im kommenden Artikel vertiefen wir das Betriebsmodell und gehen auf notwendige Kapazitäten, Funktionen und Technologien für die Unterstützung einer Neupositionierung der Geschäfts- und Anlagestrategie ein. Dabei widmen wir uns beispielsweise den besonderen Anforderungen an Holdingstrukturen bei Infrastrukturinvestments und untersuchen unter anderem, welche Expertisen und Anforderungen, z. B. im Hinblick auf Projektentwicklungen, Value-Add- und Opportunistic-Anlagestrategien erfordern.