Warum ist Zeit ein kritischer Faktor in der Marktfolge?

Und inwiefern gewinnt Transparenz dabei an Bedeutung für Effizienz, Wachstum und Wettbewerbsfähigkeit?

„Zeit ist das knappste Gut – und der einzige Erfolgsfaktor, der sich nicht vermehren lässt.“ (Peter F. Drucker)

Die Fähigkeit, Zeit sinnvoll zu nutzen, entscheidet maßgeblich über die Effizienz, Reaktionsfähigkeit und Zukunftsfähigkeit einer Organisation. In der Bankpraxis zeigt sich diese Herausforderung besonders deutlich in der Marktfolge: Als zentrale Funktion zwischen Markt, Risiko und Umsetzung ist sie ein wesentlicher Hebel für Qualität und Geschwindigkeit – und damit für Wachstum und Wettbewerbsfähigkeit.

Doch die Realität in vielen Instituten ist von strukturellen Hemmnissen geprägt: Lange Bearbeitungs- und Durchlaufzeiten im Kreditgeschäft führen zu Reibungsverlusten im Zusammenspiel mit dem Vertrieb und beeinträchtigen die Kundenzufriedenheit. Fehlende Transparenz über Prozessschritte und Abstimmschleifen, uneinheitliche Arbeitsweisen sowie wiederkehrende Rückfragen zwischen Markt und Marktfolge verzögern die Abarbeitung zusätzlich und erhöhen die Belastung der operativen Einheiten.

Eine effektive Weiterentwicklung dieser Prozesse setzt voraus, dass Ineffizienzen nicht nur erkannt, sondern objektiv messbar gemacht werden. Einen strukturierten Ansatz, der genau diesen Anspruch erfüllt, bietet die Zeitgewinnanalyse von zeb.

Welche drei strategischen Zielsetzungen verfolgt die Zeitgewinnanalyse?

Im Mittelpunkt der Zeitgewinnanalyse von zeb stehen drei strategische Zielsetzungen:

- Transparenz schaffen – durch klare Erfassung der benötigten Zeiten sowie durch Visualisierung von Prozessvarianten und Abstimmschleifen,

- Engpässe aufdecken – durch systematische Identifikation der Ursachen für Zeitverluste,

- Einheitlichkeit fördern – durch die Etablierung standardisierter und konsistenter Vorgehensweisen.

Nachhaltige Optimierung erfordert eine valide Diagnose der tatsächlichen Abläufe und befähigt die Marktfolgebereiche dazu, ihre Rolle neu zu definieren: weg von einer rein administrativen Funktion – hin zu einem aktiven Treiber von Effizienz, Qualität und Zukunftsfähigkeit.

Wie hilft die Datenerhebung Transparenz über die tatsächliche Zeitverwendung zu schaffen?

Und wie trägt sie dazu bei, Hemmnisse in den Abläufen sichtbar zu machen?

Wie zuvor erläutert, ist die Schaffung von Transparenz ein zentraler Hebel zur Steigerung von Effizienz und Qualität in der Marktfolge. Voraussetzung dafür ist jedoch eine belastbare Grundlage, die über rein subjektive Eindrücke hinausgeht. Denn obwohl Ineffizienzen und Zeitverluste im operativen Alltag häufig wahrgenommen werden, fehlen oftmals klare Daten, um diese strukturell zu belegen und gezielt adressieren zu können.

Eine praxisgerechte Lösung für dieses Problem bietet die zeb. zeb.Zeitgewinnanalyse: Durch eine schlanke und datenschutzkonforme Erhebung wird es möglich, konkrete Bearbeitungshemmnisse und sogenannte „Zeitfresser“ objektiv und anonymisiert sichtbar zu machen. Im Mittelpunkt steht eine webbasierte Tätigkeitserfassung, die den Mitarbeitenden eine unkomplizierte Dokumentation ihrer Arbeit entlang standardisierter Tätigkeitskategorien ermöglicht. Die Erhebung kann wahlweise live oder retrospektiv erfolgen und erfasst den tatsächlichen Zeitanteil, der auf verschiedene Prozessschritte entfällt – unabhängig davon, ob diese wertschöpfend sind oder durch Schleifen, Wartezeiten oder unnötige Komplexität geprägt sind.

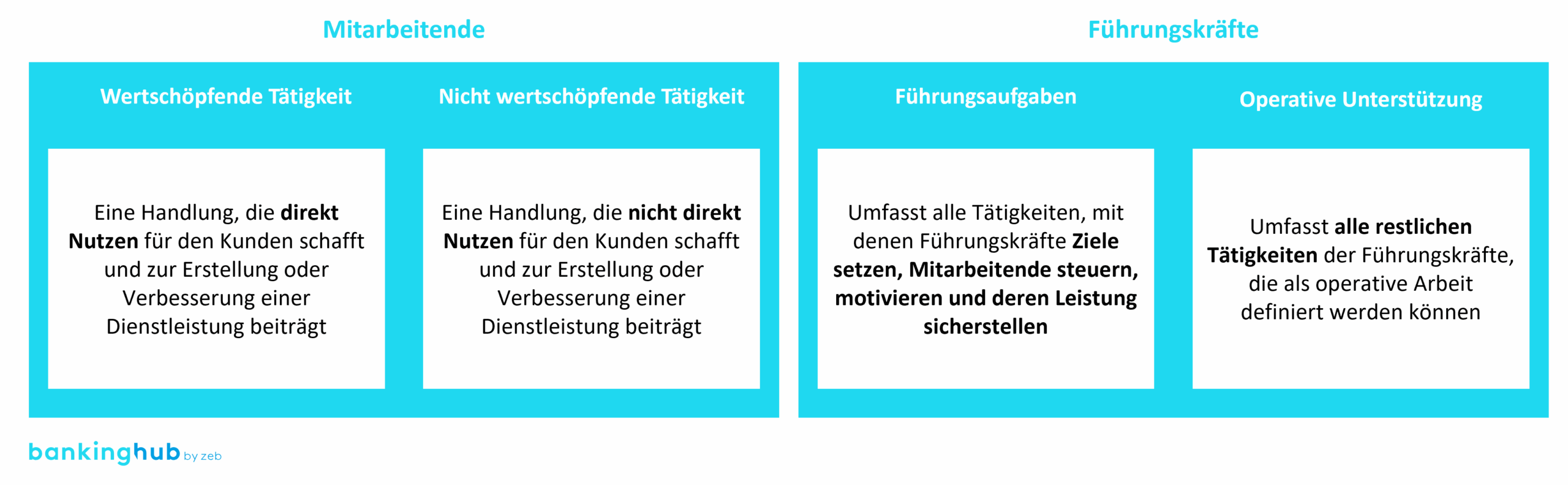

Dabei gilt ein zentraler methodischer Grundsatz: Die Erhebung ist ergebnisoffen und ausdrücklich nicht leistungsbezogen. Ziel ist es nicht, individuelle Leistungen zu bewerten, sondern strukturelle Transparenz über die tatsächliche Zeitverwendung zu schaffen. Dazu erfolgt eine differenzierte Betrachtung der Rollenprofile: Bei den Mitarbeitenden in der Marktfolge wird zwischen wertschöpfenden und nicht wertschöpfenden Tätigkeiten unterschieden, während bei den Führungskräften eine Abgrenzung zwischen Führungsaufgaben und operativer Unterstützung vorgenommen wird (siehe Abbildung 1).

Abbildung 1: Übersicht Begriffsdefinitionen

Abbildung 1: Übersicht BegriffsdefinitionenDie vollständige Anonymisierung der Daten, eine DSGVO-konforme Speicherung sowie die ausschließliche Auswertung auf Gruppenebene (mindestens drei Mitarbeitende) stellen sicher, dass keine Rückschlüsse auf Einzelpersonen gezogen werden können.

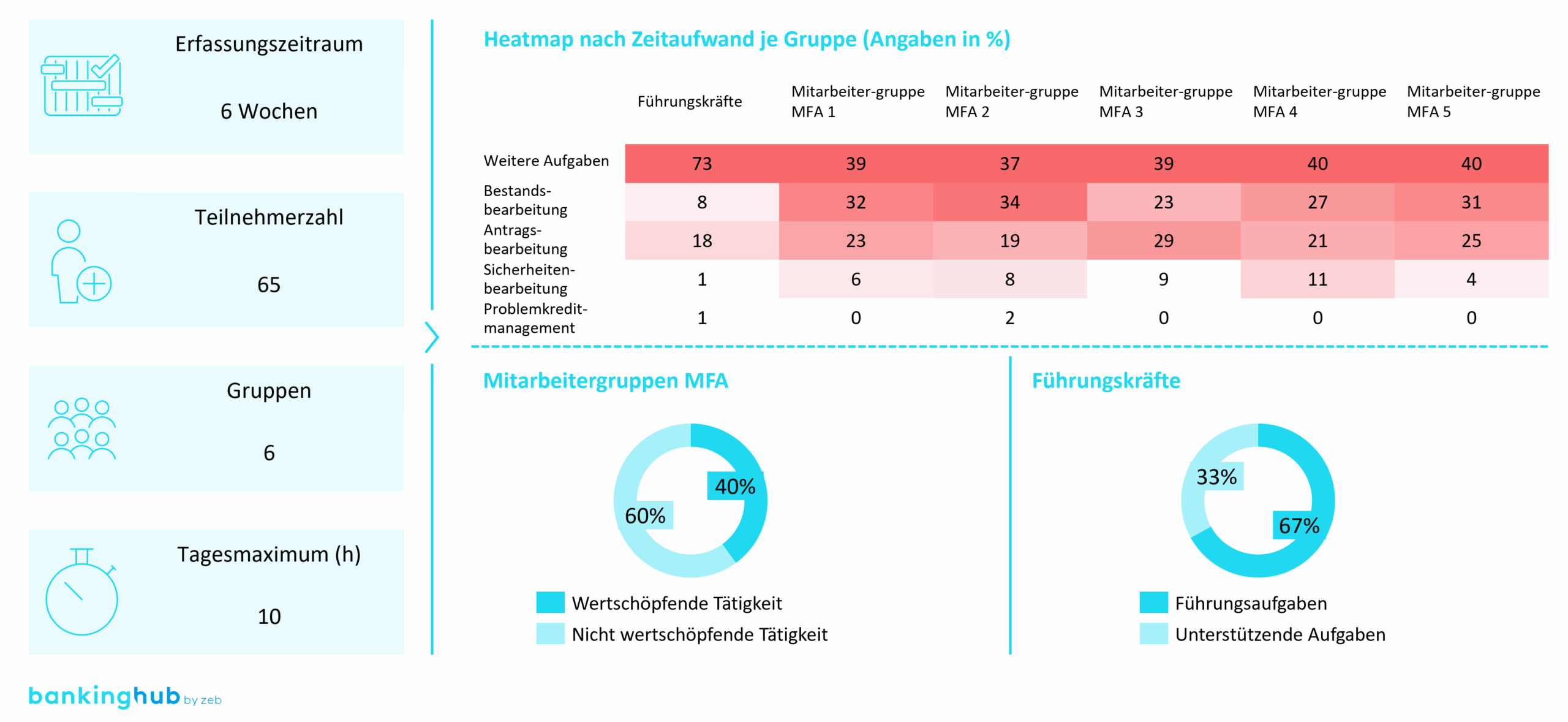

Wie eine exemplarische Auswertung auf Basis realer Daten aussehen kann, zeigt Abbildung 2. Die Heatmap visualisiert den Zeitaufwand je Tätigkeitsfeld über verschiedene Gruppen hinweg – und macht dabei signifikante Unterschiede in der Zeitverwendung transparent. Deutlich wird, wie stark nicht wertschöpfende Anteile – z. B. in der Bestands- oder Antragsbearbeitung – variieren und somit konkrete Anhaltspunkte für Optimierungsmaßnahmen liefern.

Gerade durch diese sachliche und geschützte Form der Datenerhebung entsteht eine belastbare Grundlage für Analysen – jenseits subjektiver Wahrnehmung. Sie erlaubt es, Zeitverwendung sichtbar und interne Abstimmungsaufwände messbar zu machen sowie Unterschiede in Arbeitsweisen zu erkennen. So wird der Weg bereitet für fundierte Diskussionen über Verbesserungen – faktenbasiert, lösungsorientiert und mit hoher Akzeptanz in den beteiligten Gruppen.

Welche vier übergreifenden Handlungsfelder für Effizienzpotenziale ergeben sich nach erfolgreicher Analyse?

Einblicke in die Praxis

Aus den bisherigen Anwendungserfahrungen zur zeb.Zeitgewinnanalyse lassen sich übergreifende Handlungsfelder ableiten, in denen Effizienzpotenziale in der Marktfolge identifiziert werden. Regelmäßig liegen Schwerpunkte u.a. auf folgenden Handlungsfeldern:

I) Weiterentwicklung der Kreditprozesse

Ein wiederkehrender Befund betrifft den Abgleich institutseigener Kreditprozesse mit bestehenden Verbandsempfehlungen. Häufig werden hier erkennbare Verbesserungspotenziale nicht konsequent genutzt. Darüber hinaus zeigt sich, dass die Zusammenarbeit zwischen Markt und Marktfolge oftmals durch redundante Rückfragen und fehlende Prozessklarheit geprägt ist – eine engere, standardisierte Abstimmung könnte die Bearbeitung wesentlich beschleunigen. Auch vorhandene Systeme und Workflows werden in vielen Fällen nicht regelmäßig überarbeitet, wodurch manuelle Tätigkeiten erhalten und Potenziale zur Automatisierung ungenutzt bleiben.

II) Verschlankung interner Prozesse

Insbesondere an Schnittstellen treten Medienbrüche und redundante Arbeitsschritte auf – vielfach verursacht durch uneinheitliche Tools oder unklare Verantwortlichkeiten. Abstimmungsrunden dauern regelmäßig länger als notwendig, weil Informationsflüsse nicht standardisiert sind oder Rollenprofile nicht eindeutig definiert wurden. Nicht selten fehlt es an konsequent eingeführten, automatisierten Workflows, die die Effizienz im Tagesgeschäft verbessern und Ressourcen entlasten könnten.

III) Risikomanagement und Compliance

Auch im Kontrollumfeld bestehen strukturelle Optimierungsmöglichkeiten. Zeitintensive Kontrollschritte, die nicht konsequent durch standardisierte Abläufe ersetzt wurden, führen zu vermeidbarem Mehraufwand. Zusätzlich erschwert die unklare Zuordnung von Zuständigkeiten die zügige Bearbeitung und erhöht den Abstimmungsbedarf. In mehreren Instituten wurde festgestellt, dass einheitliche Reportingsysteme im Risikomanagement fehlen, was dazu führt, dass kritische Abweichungen erst verzögert erkannt werden.

IV) Personal- und Kompetenzentwicklung

Effizienz und Qualität in der Bearbeitung hängen auch von eindeutigen Rahmenbedingungen in der Führung ab. Vielfach setzen Führungskräfte jedoch keine klaren Prioritäten zwischen Prozesssteuerung, Qualitätssicherung und Mitarbeiterentwicklung. Administrative Aufgaben reduzieren den Handlungsspielraum für Coaching, Teamentwicklung und Steuerungsimpulse. Zudem finden gezielte Schulungen oder regelmäßiges Feedback zur Weiterentwicklung der Mitarbeitenden häufig nicht systematisch statt.

Wie trägt die Zeitgewinnanalyse dazu bei, nachhaltige Optimierungen zu ermöglichen?

Und warum ist Transparenz eine entscheidende Grundlage für die wirkungsvolle Transformation?

Die Weiterentwicklung der Marktfolge hin zu einem aktiven Wertbeitrag in Kreditprozessen erfordert mehr als punktuelle Maßnahmen – sie setzt ein tiefes Verständnis der tatsächlichen Prozessrealität voraus. Genau hier leistet die zeb.Zeitgewinnanalyse einen zentralen Beitrag: Sie schafft belastbare Transparenz über Zeitverwendung (wertschöpfende und nicht wertschöpfende Tätigkeiten) und organisatorische Reibungsverluste.

Die Verbindung aus schlanker, anonymisierter Datenerhebung und gruppenorientierter Auswertung ermöglicht eine sachliche Auseinandersetzung mit Effizienzhemmnissen – frei von subjektiven Bewertungen oder individuellen Schuldzuschreibungen. Stattdessen rückt die strukturelle Verbesserung in den Mittelpunkt: Dort, wo Arbeitsweisen variieren, Abstimmungen Zeit kosten oder manuelle Routinen Ressourcen binden, können gezielte Optimierungen angesetzt werden.

Die Analyse liefert damit sowohl eine objektive Entscheidungsgrundlage für Führungskräfte als auch einen Impuls für die organisationsweite Auseinandersetzung mit standardisierten, zukunftsfähigen Abläufen. Denn nachhaltige Transformation beginnt nicht mit der nächsten Technologie – sondern mit dem klaren Blick auf das, was ist.