Schematischer Ablauf eines Kreditsystems

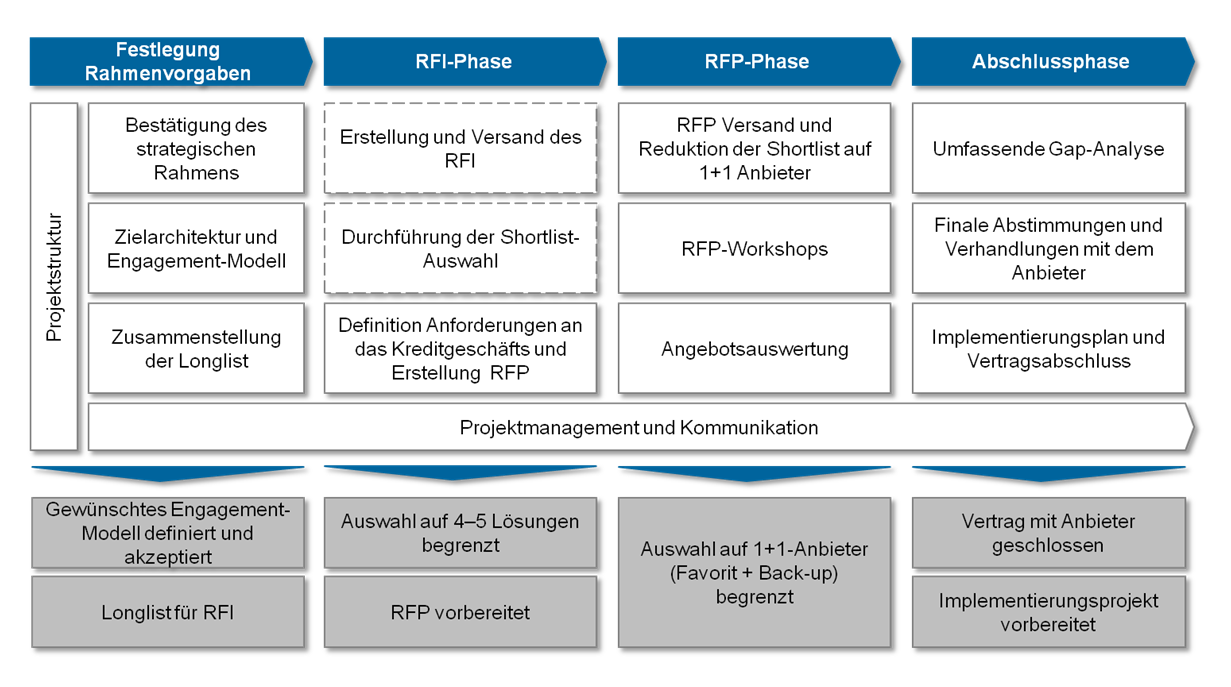

Die Auswertung und Auswahl eines End-to-End-Kreditsystems orientiert sich an einem IT-Standardauswahlprozess. In der folgenden Abbildung werden die einzelnen Schritte schematisch dargestellt:

Abbildung 1: Ansatz zur Auswertung und Auswahl eines Kreditsystems

Abbildung 1: Ansatz zur Auswertung und Auswahl eines KreditsystemsDefinition des Auswahlprozesses

Ein ganzheitliches Verständnis des Geschäftsmodelles, insbesondere hinsichtlich des Kreditgeschäftes, des Institutes sowie der zugrunde liegenden IT-Strategie, ist notwendig um den Schwerpunkt des Auswahlprozesses zu definieren. Zu diesem Zeitpunkt sollten unter anderem die folgenden Fragen thematisiert werden:

- Wie sieht die derzeitige IT-Architektur aus?

- Wie sollte die zukünftige IT-Architektur aussehen?

- Wie soll der Anwendungsbereich der zukünftigen Kreditlösung aussehen?

- Welche sind die wichtigsten Auswertungskriterien und zugrunde liegenden Anforderungen?

- Muss die Lösung in mehreren Entitäten eingesetzt werden werden?

- Wie soll die Auswahlmethode durchgeführt und gesteuert werden?

Bei der Definition des Zielarchitektur sollte klar über die benötigen Funktionalitäten der IT-Kreditlösung entschieden werden und insbesondere zwischen dem Kreditsystem und anderen Systemen der Zielarchitektur differenziert werden, da speziell das Kernbanksystem (häufig gehören Funktionsbereiche wie Hauptbuch, Buchhaltung usw. nicht zum Anwendungsbereich eines zukünftigen Kreditsystems, da es sich dabei um typische Kernbankbereiche handelt) sowie zugehörige Risikosystemen weitreichende Funktionalitäten bereits abdecken. An dieser Stelle ist es ratsam, die Möglichkeit zu nutzen um die Kreditgeschäftsprozesse unter Berücksichtigung von Best Practices und Branchenstandards, die von den Kreditlösungsanbietern zur Verfügung gestellt werden, neu zu gestalten. Da die zentralen Prozessmodelle im späteren Projektverlauf als Arbeitsgrundlage für die Ableitung der fachlichen Anforderungen an die Ziellösung dienen, sollte die Möglichkeit der Neugestaltung der Prozessmodelle sowie der Einführung von einigen, schnell zu erreichenden, Verbesserungen bezüglich der Ausführungslogik und Effizienz genutzt werden. Die optimierten Prozesse zahlen sich bei der späteren Implementierung der zugrunde liegenden IT-Lösung aus, da sie zur Beschleunigung und Automatisierung der Prozesse führen.

Einige, auf dem weltweiten IT-Markt für das Kreditgeschäft angebotene Lösungen, greifen auf eine spezielle Implementierungsmethode zurück, die sich von der von der Mehrheit der Anbieter eingesetzten Standardimplementierung nach dem Wasserfallmodell unterscheidet. Diese Lösungen beinhalten einen flexiblen Implementierungsansatz (z. B. durch Bereitstellung von Prozessvorlagen) und sind somit mit speziellen Risiken und Chancen verbunden und sollten daher getrennt von anderen Lösungen bewertet werden. Zusätzlich erfordern diese Alternativen eine Untersuchung hinsichtlich spezifischer Vor- und Nachteile sowie eine Entscheidung über die gewünschte Richtung – je früher im Auswahlverfahren, desto besser.

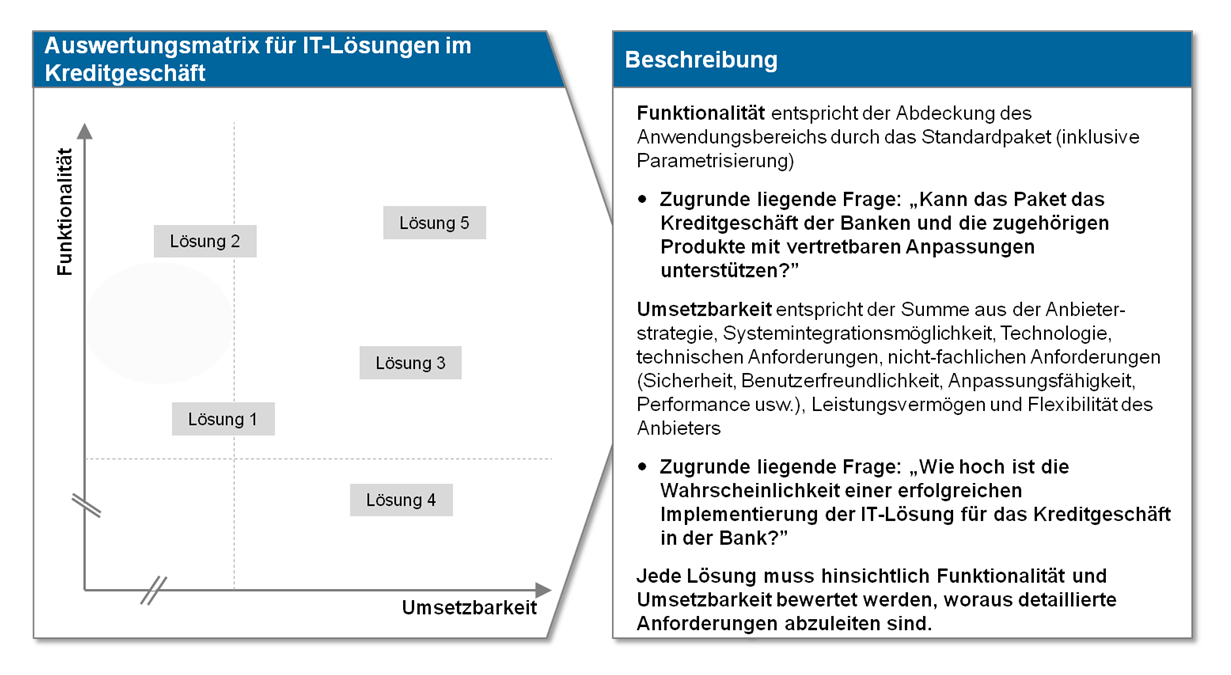

Als nächster Schritt müssen Bewertungskriterien sowie grundsätzliche Anforderungen an eine neue Kreditlösung definiert werden. Diesbezüglich sind fachliche Anforderungen und Kriterien (Bsp.: Einhaltung von Kreditgeschäfts, Aufsichtsrechts und Risikoanforderungen) nicht ausreichend und müssen ebenso um zusätzliche, nicht-fachliche Dimensionen erweitert werden, die sich mit Implementierungs- und Wartungsfreundlichkeitsaspekten der Lösung befassen. Zu diesen „Umsetzbarkeit“-Aspekten zählen unter anderem die technologische Basis, Integrationsmöglichkeit, Leistung, Datenintegrität, IT-Sicherheit, Referenzen, Best Practices der Implementierung, Implementierungshistorie des Anbieters, Produktstrategie und zukünftige Roadmap. Werden diese Aspekte bei der Definition der Auswertungskriterien und Lösungsanforderungen vernachlässigt, steigt das Risiko immens und kann zu ernst zu nehmenden operativen Problemen und Zusatzkosten während eines möglichen Implementierungsprojekts führen.

Abbildung 2: Erweiterung der fachlichen Auswertungskriterien um zusätzliche Umsetzbarkeitsbewertungen

Abbildung 2: Erweiterung der fachlichen Auswertungskriterien um zusätzliche UmsetzbarkeitsbewertungenBei der Suche nach möglichen Kandidaten für die Longlist stehen zusätzlich zu den verschiedenen internen und externen Informationsquellen innerhalb der Banken auch relevante globale Informationsquellen wie Gartner, IBS Sales League und ähnliche zur Verfügung. Ebenso kann die Projekterfahrung von zeb nützliche Informationen für die Finalisierung der Kandidaten Longlist bieten.

Alternativ können Banken zur Beschleunigung des Prozesses in dieser Prozessphase Knock-out-Kriterien (K.O.-Kriterien) anwenden, sofern geeignete Expertise innerhalb der Bank oder durch externe Unterstützung vorhanden ist. Mittels der von der Bank festgelegten Beurteilungskriterien (z. B. länderspezifisches Setup, Integrationsmöglichkeiten, spezifischer Support für ausgewählte Produkte usw.) werden frühzeitig im Auswertungs-/Auswahlprozess die Kreditlösungen herausgefiltert, die offensichtlich nicht den definierten und wichtigsten Kriterien entsprechen. Danach konzentriert sich die Suche auf die wenigen verbleibenden Lösungen, die diese Kriterien erfüllen. Die Definition der K.-O.-Kriterien sollte knapp und präzise sein und bei den Anbietern formell in Form eines strukturierten Fragebogens mit maximal zehn bis zwanzig geschlossenen Fragen abgefragt werden. Dieser Ansatz soll die Transparenz und Effektivität des Prozesses sicherstellen sowie jegliche Missverständnisse und sonstige Hindernisse vermeiden.

Aufgrund der Komplexität des Auswertungs-/Auswahlprozess für eine Kreditlösung und der verbundenen Risiken, sollte der Prozess entlang seines gesamten Lebenszyklus klar strukturiert und gesteuert werden, damit dessen Ziele erreicht werden können. Daher sollten (oder vielmehr müssen) diese Vorhaben als Projekte mit mittlerer Komplexität behandelt werden, in denen sämtliche Standardelemente entlang des gesamten Lebenszyklus des Projektes genau definiert und geregelt werden – von der Erstellung bis zum Abschluss (z. B. Projektorganisation, Budget, Lenkungsprozess usw.). Mithilfe des Projekts muss sichergestellt werden, dass genaue fachliche und technische Inhalte zur Verfügung stehen und der Projektansatz klar definiert und mit den Beteiligten abgestimmt ist.

RFI-PhASE (Request for information/Leistungsanfrage)

Zum Start der RFI-Phase müssen die zentralen Anforderungen an eine neue IT-Lösung für das Kreditgeschäft formell an die Anbieter der Longlist in Form eines strukturierten Fragebogens kommuniziert werden. Die Antworten der Anbieter werden dabei als unverbindlich betrachtet und anhand der zuvor festgelegten Kriterien von der Bank ausgewertet. Am Ende der RFI-Phase erfolgt die Zusammenstellung einer Shortlist an Lösungen, die wiederum Gegenstand der RFP-Phase (Request for Proposal) ist, sowie die Erstellung einer vorläufigen Gap-Liste. Im letzten Schritt der RFI-Phase und als Vorbereitung auf die nächste Phase, der RFP-Phase, müssen die detaillierten Anforderungen an die Kreditlösung definiert werden.

Bei der Definition der fachlichen Anforderungen an die End-to-End-Kreditlösung muss die Bank die gesamte Wertschöpfungskette des Kreditgeschäfts berücksichtigen, von der Kreditvergabe, über den Vertragsabschluss, die Auszahlung und Verwaltung bis zur Überwachung und Serviceabwicklung. Zu den typischen, zu berücksichtigen Kreditprodukten zählen Standardkredite, Überziehungsrahmen, Forfaitierung, Bürgschaften, Exportfinanzierung, Projektfinanzierung, Syndizierung und Verbriefung für Firmenkunden sowie Hypotheken, und einige andere typische Kreditprodukte für Privatkunden und KMU. Die unterschiedlichen Anforderungen an die Systeme für Privatkunden/KMU und Firmenkunden werden durch den Bedarf eines tief greifenden fachlichen Anwendungsbereichs der Firmenkundensysteme (aufgrund der vergleichsweise hohen Komplexität von Firmenkundenprodukten, insbesondere von Sonderprodukten wie Projektfinanzierung) deutlich, während sich Privatkunden-/KMU-Systeme mehr auf die Workflowkapazitäten konzentrieren, um dem Anspruch der Standardisierung und der erforderlichen Bearbeitungsgeschwindigkeit gerecht zu werden (Zeit bis zur Genehmigung, Zeit bis zur Auszahlung). Die Praxis zeigt, dass um eine solide Basis für die Auswertung der einzelnen Lösungen im Rahmen der RFP-Phase zu ermöglichen meist bis zu tausend individuelle Anforderungen zur Abdeckung dieser Funktionsbereiche für alle Kundensegmente benötigt werden. Zusätzlich zu dieser allgemeinen Standardwertschöpfungskette sollten Banken je nach gewünschtem Lösungsumfang einige hundert Anforderungen für Aufsichtsrechts- und Ausfallrisikothemen definieren. Dafür ist es erforderlich, aktuelle Bankrichtlinien sowie spezielle Aufsichtsrechts- und Risikoverordnungen aus dem Kreditbereich (z. B. IFRS 9, AnaCredit, Forbearance, EU-FACTA usw.) heranzuziehen.

Ein weiterer Schwerpunkt ist auf die Anforderungen an das Limit- und Risikomanagement zu legen, insbesondere wenn Banken eine globale Limit Steuerung betreiben. Dabei ist auf eine ausreichende Unterstützung für die Definition von Limits auf mehreren Dimensionen und Hierarchien, flexiblen Risikoberechnungen, Unterstützung beim so genannten Ad-hoc-Pre-Deal-Check sowie Unterstützung von Mehrquellensystemen zu achten.

Hinsichtlich der nicht-fachlichen Anforderungen werden in der Regel rund 500 Anforderungen definiert, die sich auf unterschiedliche technische/nicht-fachliche Bereiche (z. B. Sicherheit, Anbieter, Performance, Unterstützung mehrerer Entitäten, Technologie, technische Integration usw.) verteilen. Dieser Bereich sollte sich klar auf die Möglichkeiten der Integration mit dem zugrunde liegenden Kernbanksystem und anderen kreditbezogenen Satellitenanwendungen (z. B. Ausfallrisikomanagement, Sicherheitenmanagement usw.) konzentrieren. Dabei sollte weiterhin der Schwerpunkt auf der Datenintegrität liegen, um eben neben der Unterstützung der Produkte auch ein voll-umfängliches Reporting derselben sicherzustellen.

Sofern man, wie üblicherweise, mit mehreren Banken und/oder Entitäten arbeitet, sollten mögliche Lösungen hinsichtlich der Fähigkeit mehrere Entitäten zu verwalten betrachtet werden. Eine hohe Flexibilität in diesem Bereich hat sich sowohl während der Implementierung als auch während der Betriebsphase als äußerst wertvoll herausgestellt. Die derzeit auf dem Markt verfügbaren Pakete weisen diesbezüglich große funktionale Unterschiede auf.

Darüber hinaus gilt es zu beachten, dass die RFI-Phase zur Auswahl einer Kreditlösung übersprungen werden kann, wenn: a) eine eindeutige Definition von K.-O.-Kriterien während der Festlegung der Rahmenvorgaben vorliegt, die zu einer unmittelbaren Kandidaten Shortlist führt, und/oder b) tiefgehende Kenntnisse der auf dem Markt verfügbaren Kreditlösungen vorhanden sind, die der Bank den direkten Eintritt in die RFP-Phase ermöglichen.

RFP-PHase (Request for Proposal/AngebotsANFRAGE)

Während der RFP-Phase werden die in der RFI-Phase definierten und detaillierten Anforderungen formell an die Anbieter der Shortlist kommuniziert und erläutert. Die nunmehr verbindlichen Antworten der Anbieter werden dann gemäß der zuvor festgelegten Kriterien ausgewertet.

In der Praxis wird die Auswertung der Antworten aller Shortlist IT-Anbieter wahrscheinlich ergeben, dass kein einziger Anbieter in der Lage ist, alle Anforderungen bezüglich Kredit, Ausfallrisiko und Aufsichtsrecht zu erfüllen, und daher nur eine oder wenige Anbieterplattformen durch umfangreiche Anpassungen und mithilfe einiger Satellitensysteme die Anforderungen erfüllen und somit zur Auswahl stehen. In der Regel entstehen die Leistungsdefizite aufgrund deren Unvermögen alle Risikobereiche (Bsp.: Rating-/Scoring-Engines, Bilanzanalyse, Frühwarnsystem und Kreditüberwachung, usw.) abzudecken. Darüber hinaus unterscheiden sich die Pakete auch in ihrer Flexibilität bezüglich der Darstellung von Unternehmensfinanzierungen und der zugehörigen Produktabdeckung. Ebenso ist es möglich, dass die Antworten der Anbieter zu einigen Bereichen (abermals meist im Risiko- oder Aufsichtsrechtsbereich) nicht ausreichend oder klar bzw. transparent genug sind. Aus diesem Grund sowie aufgrund der Tatsache, dass sich in der Regel die Lösungen/Anbieter der Shortlist in der finalen Auswertungsphase hinsichtlich der Erfüllung der geforderten fachlichen und nicht-fachlichen Funktionalitäten kaum unterscheiden, ist es ratsam, Anbieterworkshops durchzuführen. Diese Workshops finden in einer simulierten Bankenumgebung statt und beinhalten Tests der Lösungen sowie Überprüfungen der Fähigkeiten der Anbieter während realer Szenarios von kritischen Funktionsbereichen. Auf diese Weise können sowohl „harte” als auch „weiche” Faktoren des Anbieters ermittelt und in die finale Auswertung aufgenommen werden. In der Praxis hat sich herausgestellt, dass Anbieterworkshops ein entscheidendes Werkzeug für einen erfolgreichen Abschluss der Bewertung sind und damit eine äußerst wichtige Rolle in dem gesamten Auswahlprozess einnehmen. Unsere Erfahrung hat gezeigt, dass nach den Anbieterworkshops der erste Eindruck nicht immer auch der letzte sein muss – mit positiven sowie negativen Abweichungen.

Abschlussphase

Nachdem die Lösungen bereits in der RFP-Phase bewertet und vorausgewählt wurden sind in der finalen Phase des Prozesses die Hauptrisiken, die mit der Implementierung in die Bankenumgebung verknüpft sind, zu identifizieren. Im Anschluss an die Risikobewertung sollte zur Vermeidung ebendieser Risiken der Schwerpunkt klar auf das Vertragsmanagement sowie die Verhandlungen mit den Anbietern gelegt werden. Nichtsdestotrotz lassen sich nicht alle Risiken vertraglich ausschließen, weswegen zusätzliche Maßnahmen zur Minimierung der verbleibenden Risiken definiert werden müssen. Darüber hinaus sollten die ausgewählte Lösung einer umfangreichen Gap-Analyse hinsichtlich fachlicher und technischer Anforderungen unterzogen werden. Gemeinsam mit dem Anbieter können dann Maßnahmen zur Beseitigung der ermittelten Lücken definiert und abgestimmt werden. Zu diesem Zeitpunkt sollte nun auch die IT-Zielarchitektur finalisiert sowie der Gesamtimplementierungsplan für die Lösung aufgesetzt und abgestimmt werden. Als letzter Schritt dieser Phase gilt es, sämtliche rechtlichen Handlungen (z. B. Vertragsaufsetzung, Vertragsunterzeichnung usw.) vorzunehmen. Dafür empfehlen wir einen 1+1-Ansatz, welcher neben dem Favoriten eine zusätzliche Back-up-Lösung beinhaltet, für den Fall, dass die Verhandlungen mit dem bevorzugten Anbieter scheitern.

Fazit

Die Strukturierung und Durchführung des Auswahlprozesses zählt zu den entscheidenden Faktoren für den Erfolg des gesamten Veränderungsprozess, der die Auswahl und die Implementierung einer neuen IT-Unterstützung für das Kreditgeschäft zum Ziel hat. Eine fachgerechte Durchführung senkt das Risiko sich für eine ungeeignete Lösungen zu entscheiden und gibt den Weg für eine erfolgreiche Implementierung frei. Zudem stehen dadurch Richtlinien, wie der allgemeine Implementierungsansatz, das generelle Engagement-Modell sowie die Governance-Struktur, bereits vor der Implementierung fest. Mit einem starken Team an Bord ist dann die Grundlage für das Implementierungsvorhaben geschaffen.

Eine Antwort auf “Wie Sie die beste IT-Lösung für Ihr Kreditgeschäft finden”

Mia

Danke für die guten Tipps zur Projektfinanzierung. Ein Bekannter möchte seine IT Projekte jetzt anders finanzieren. Bisher hat er ab und an private Unterstützung angenommen. Jetzt haben die Projekte aber Dimensionen angenommen, die professionelle Kreditgeber erfordern. Die hier genannten Informationen leite ich ihm gerne weiter.