HR-Business-Partner-Modell

Das vom amerikanischen Hochschullehrer Dave Ulrich aufgebrachte HR-Business-Partner-Modell hat zahlreiche Personalressorts in zum Teil helle Aufregung versetzt. Überall wurden etablierte Rollen und Verantwortlichkeiten über Bord geworfen, Personalreferenten hießen plötzlich HR Strategic Partner – selbst in Instituten mit 150 Mitarbeitern –, und das Personalressort hatte jetzt einen „Wertschöpfungsbeitrag“ oder einen ROI auszuweisen.

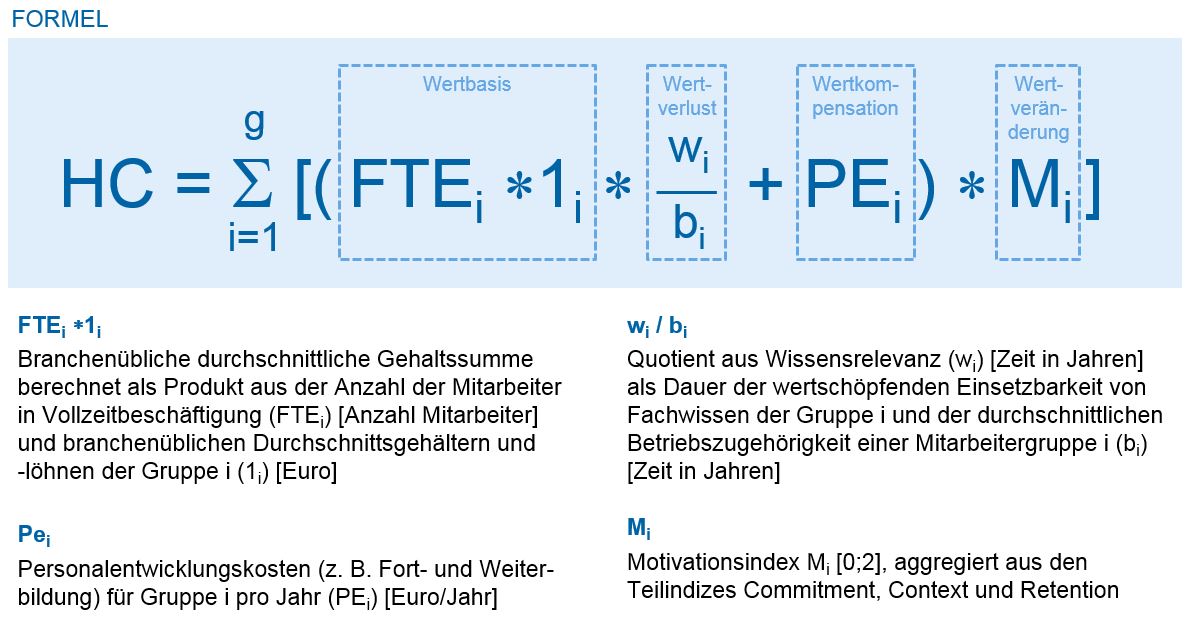

Das war neu, fast revolutionär und hatte natürlich Auswirkungen auf das Personalcontrolling. Esoterische Absonderlichkeiten, wie die Saarbrücker Formel[1], ganz offenkundig in weinseliger Laune während eines Südfrankreichurlaubs ersonnen, wurden nun ernsthaft zum Gradmesser des Erfolgs von Personalarbeit. Die galt fortan nicht mehr als konsumtive Funktion, sondern als strategisches Geschäftsfeld mit Profit-und-Loss-Verantwortung. Was für eine Aufwertung des Selbstbewusstseins aller Personaler!

Abbildung 1: Saarbrücker Formel

Abbildung 1: Saarbrücker FormelInzwischen ist wieder Ernüchterung eingekehrt, klammheimlich sind viele Banken und Sparkassen wieder zu den konventionellen Referentenmodellen zurückgekehrt. Die Nabelschau ist vorüber. Auf dem Zenit der HR-Business-Partner-Euphorie blieb so manches Personalressort wegen Umbaus geschlossen. Das hat die Reputation des Personalmanagements nicht erhöht und bei verantwortlichen Führungskräften keinen Anklang gefunden. Hohle Phrasen werden nur noch selten gedroschen; insgesamt muss das von Dave Ulrich propagierte und fehlerhaft ins Deutsche übersetzte Modell als gescheitert gelten.

Und doch: Es scheint, als habe sich gerade das Personalcontrolling noch immer nicht von diesem Experiment erholt. Banken und Sparkassen vermitteln einen höchst zwiespältigen Eindruck. Auf der einen Seite beschränken sich zahlreiche Institute darauf, personalwirtschaftliche Daten auszuwerten, die nur recht triviale Informationen liefern. Krankenstand, Fluktuation, Teilzeitquote, Anzahl der schwerbehinderten Beschäftigten usw. Das sind personalwirtschaftliche Basisinformationen, die zweifelsohne erforderlich sind, aber über Personal und Personalarbeit keine intelligenten Informationen liefern.

Auf der anderen Seite laborieren zahlreiche Institute noch immer an den Nachwirkungen des zuvor beschriebenen Experiments herum; hier wird immer noch vom Wertschöpfungsbeitrag oder vom ROI der Personalarbeit schwadroniert. Die zugrunde liegende Ambition ist nachvollziehbar, geht es doch darum, aus dem Schatten einer rein konsumtiven, umlagefinanzierten Funktion herauszutreten. Nicht nur die personalwirtschaftliche Praxis hat ein ums andere Mal bewiesen, dass Humankapitalwert-Berechnungen nicht funktionieren, auch die Forschung hat immer wieder gezeigt, dass derlei Konstrukte an zahlreichen Zuschreibungsfehlern, statistischen Messfehlern und Artefakten scheitern und scheitern müssen.

Trotzdem wird im Rahmen des Personalcontrollings immer noch versucht, auf mehr oder minder plausible Art und Weise den „Output“ des Personalmanagements zu berechnen und zu dokumentieren. Unter den Aspekten eines um Professionalität bemühten Personalcontrollings ist dabei nicht nur der grundlegend in die Irre führende Ansatz problematisch, sondern viel mehr noch die Tatsache, dass dieses hohe Ambitionsniveau anderswo nicht eingehalten wird. Ganz im Gegenteil, denn befragt man Personalleiter oder Personalcontroller einmal nach Prozess- und Transaktionskosten im Personalressort, nach Struktur und Allokation des Weiterbildungsbudgets, nach personalinduzierten Sachkosten, Lizenzen und Gebühren, nach dem Fertigstellungsgrad von personalwirtschaftlichen Initiativen usw., erhält man in der Regel keine klaren Auskünfte.

Das ist der erste Teil einer eher betrüblichen Wahrheit. Viele Personalmanager, die die Geschäftsführung mit Daten zum „Output“ ihrer Arbeit beglücken wollen, können zum relevanten „Input“ keine verlässlichen Aussagen machen; sie wissen beispielsweise nicht, welche Budgetpositionen für die Weiterentwicklung der Führungskompetenzen vorgesehen sind, welche externen Dienstleister aus welchen Gründen welche Vergütung erhalten oder was ein Einstellungsprozess durchschnittlich „kostet“. Die Eingangsgrößen sind oft nicht bekannt. Vielfach fehlt ein Bewusstsein für deren Bedeutung und für die Optionen der betriebswirtschaftlichen Optimierung. Aus den beschriebenen Experimenten wäre daher zunächst dieser Schluss zu ziehen: Vor ein ambitioniertes Outputcontrolling gehört ein betriebswirtschaftlich fundiertes Inputcontrolling.

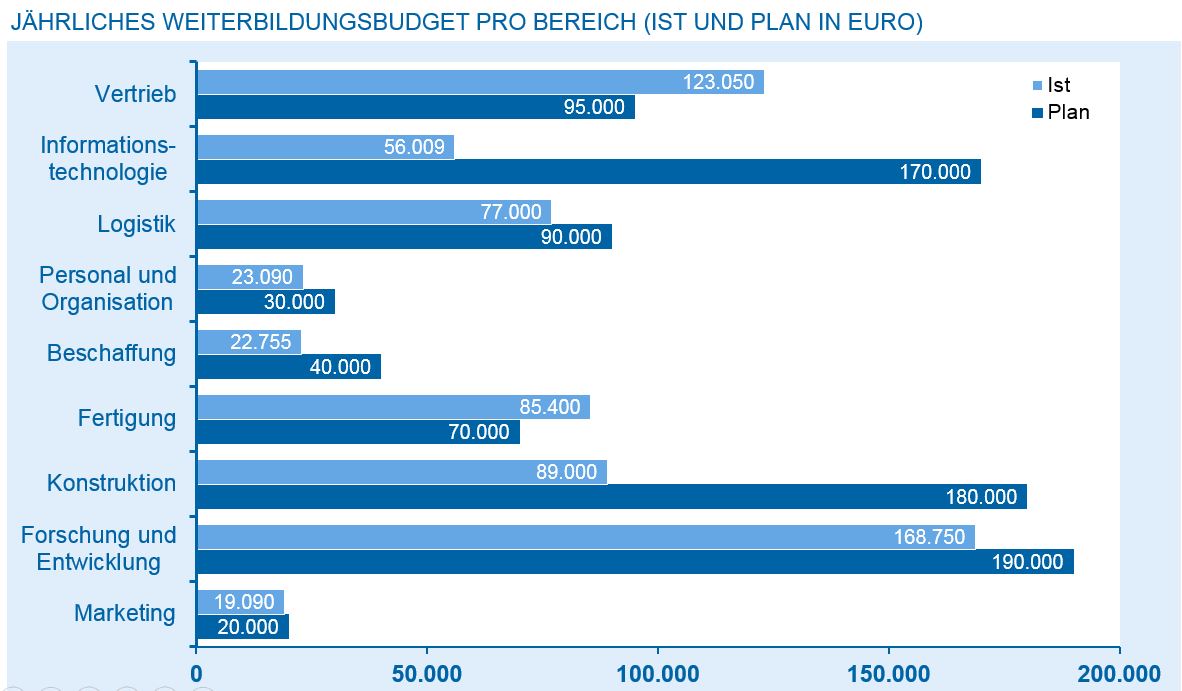

Abbildung 2: Exemplarisches Weiterbildungsbudget

Abbildung 2: Exemplarisches WeiterbildungsbudgetDazu gehört es beispielsweise auch, externe Dienstleister nicht einfach so aufs Geratewohl zu engagieren, sondern die Steuerung (Steuerung = Controlling) dieser Dienstleister schon mit einer akkuraten Beschaffungs- und Auswahlmethodik zu beginnen. Dafür lassen sich Instrumente des Investitionscontrollings nutzen, Wirtschaftlichkeits- oder Nutzwertanalysen etwa. Mit diesen Techniken lassen sich externe Dienstleistungsangebote – übrigens nicht nur für personalwirtschaftliche Leistungen – strukturiert bewerten. Die auf einer solchen Grundlage getroffenen Entscheidungen sind solider und genießen eine höhere Akzeptanz als unstrukturiert getroffene Entscheidungen.

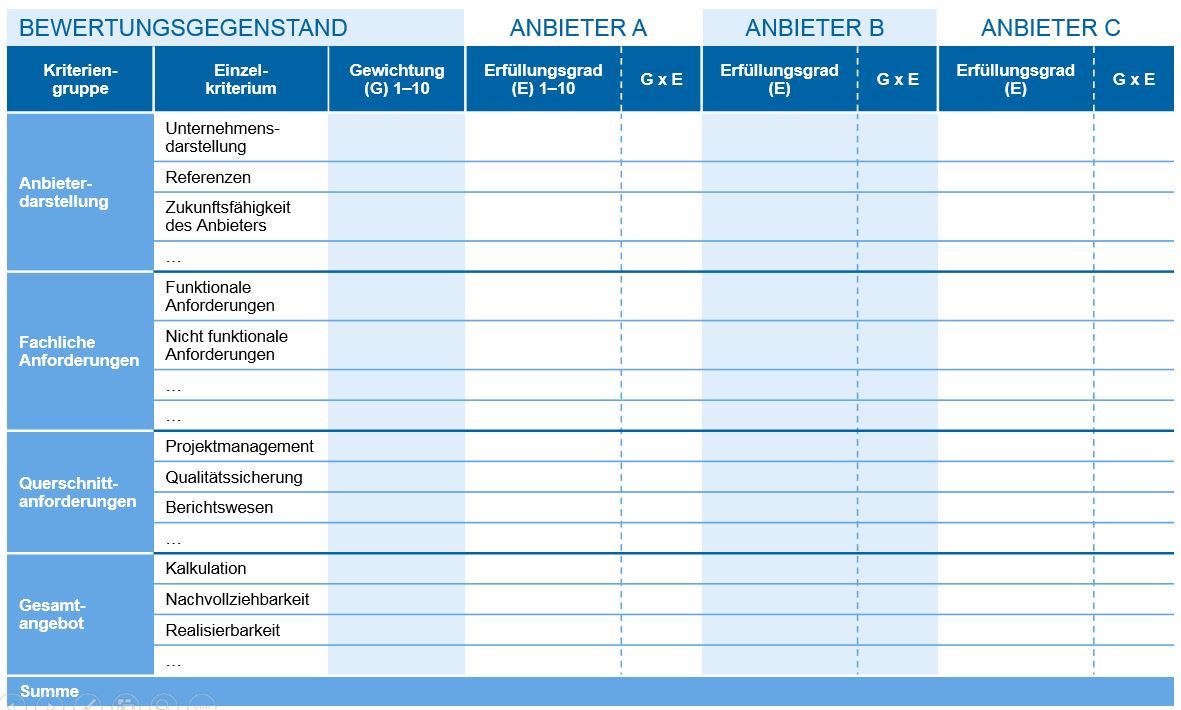

Abbildung 3: Nutzwertanalyse

Abbildung 3: NutzwertanalyseDaten des Personalcontrollings werden viel zu selten zu sinnvollen Informationen verarbeitet

Der zweite Teil der betrüblichen Wahrheit besteht darin, dass personalwirtschaftliche Daten im Rahmen des Personalcontrollings viel zu selten zu sinnvollen Informationen verarbeitet werden. Wie andernorts gilt auch hier: Data Lake statt Big Data. Es werden viel zu häufig „dumme“ Rohdaten an die Geschäftsführung berichtet. Krankenstand, Fluktuation, Teilzeitquote, Anzahl der schwerbehinderten Beschäftigten usw. – das hatten wir bereits. Ohne Kontext oder Korrelation aber bleiben diese Daten inhaltsleer, sinnlos oder bestenfalls trivial. Erst die intelligente Verbindung mit anderen daten- oder auch hypothesenbasierten Sachverhalten macht aus diesen Daten Material für die Managementinformation.

- Die thematische Strukturierung des Weiterbildungsbudgets nach Organisationseinheiten verdeutlicht beispielsweise, bei welchen Bildungsthemen was investiert worden ist und ob die Investition der strategischen Bildungsplanung entspricht.

- Die Kopplung von Vakanzen mit den Bewerbungseingängen nach Organisationseinheit kann Aufschluss darüber liefern, wo das Institut über mögliche High Potentials verfügt.

- Seit den regelmäßigen Erhebungen der AOK wissen wir, dass Führungskräfte ihren Krankenstand „mitnehmen“. Intelligente Auswertungen liefern dazu die wesentlichen Parameter und ermöglichen Lösungen.

- Die Kombination aus internen demografischen Daten und überbetrieblichen Daten (z. B. vom Statistischen Bundesamt) kann Analysen zu psychosomatischen Risiken in der Belegschaft anstoßen oder unterfüttern.

- Die regelmäßige Evaluation von Personalauswahlprozessen kann die Qualität der eingesetzten Verfahren validieren und ggf. sogar eine betriebliche Normgruppe gründen.

Diese Aufzählung ließe sich nahezu beliebig fortsetzen. In Banken und Sparkassen wird man bestenfalls rudimentäre Ansätze zu vergleichbaren Aktivitäten finden. In der Regel werden Daten nicht zu Informationen gemacht, erst recht nicht zu solchen Informationen, aus denen die Geschäftsleitung erführe, wie konkret die Führungsqualität optimiert werden könnte, welche Personalentwicklungsmaßnahmen wirklich sinnvoll wären, wo Prozesse ins Leere laufen, auf welchem Wege kritische Vakanzen rasch gedeckt werden könnten, welche betrieblichen Vergütungs- und Sozialleistungen eine Bindewirkung entfalten usw.

Sicher, bei alledem sind die einschlägigen datenschutz- und arbeitsrechtlichen Vorgaben zu würdigen. Aber deren Existenz kann kein Argument gegen intelligentes Personalcontrolling sein. Das basiert auf einer klugen Kombination unterschiedlicher datenbasierter Sachverhalte und dient dem Zweck, der Geschäftsleitung stichhaltige und entscheidungsunterstützende Informationen zu liefern, die sich aus den Rohdaten nicht ergeben. Nun benötigt das Management nicht nur Informationen zu personalwirtschaftlichen Fragestellungen im engeren Sinne; mindestens ebenso häufig ist es am Fortschritt oder Reifegrad von vereinbarten Maßnahmen interessiert. Im Themenkreis Personal könnten etwa die folgenden Fragen von Belang sein:

- Wie viele Mitarbeitergespräche/Zielvereinbarungen sind zum Stichtag bereits durchgeführt worden?

- Wie weit ist der Besetzungsprozess für die Führungskräfte der zweiten Ebene im Kontext der Fusion oder Restrukturierung gediehen?

- Welchen Status haben die beauftragten Konzepte zum Talentmanagement?

- Wie läuft die Einführung des neuen Personalinformationssystems (PIS)?

Auch diese ganz hypothetische Aufzählung ließe sich mühelos fortsetzen. In aller Regel kann das Personalcontrolling derlei Fragen nicht beantworten – selbst wenn sie formal in den Gegenstandsbereich des Personalcontrollings gehörten (was zumeist nicht der Fall ist). Woran liegt das? Warum kann das Personalcontrolling keinen Statusbericht abliefern?

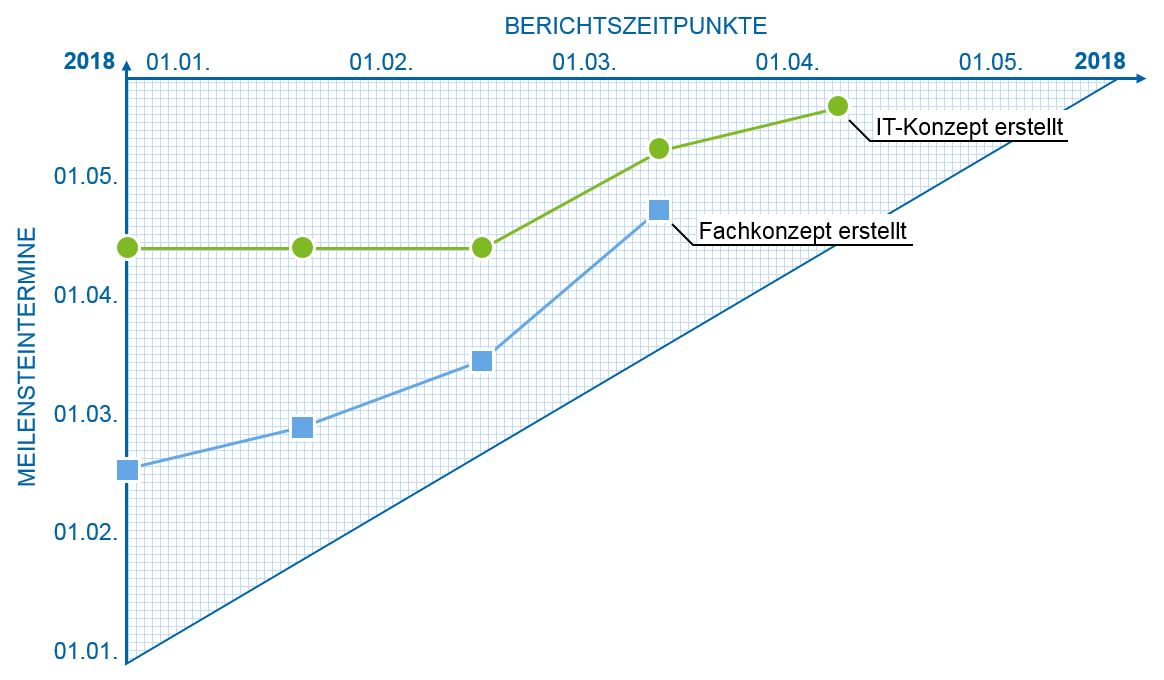

Nun, in aller Regel arbeitet das Personalcontrolling in Banken und Sparkassen überhaupt nicht mit dem dafür erforderlichen Instrumentarium. Das entstammt im Wesentlichen dem Verfahrensrepertoire des Projektmanagements. Es geht um Statusberichte, Reifegrad- und Fertigstellungsanalysen, um Meilensteinpläne und Meilensteintrendanalysen. Diese und andere Instrumente des Projektmanagements kommen im Arsenal des Personalcontrollings zumeist nicht vor, obwohl sie geeignet wären, nicht nur die Ergebnisse der Personalarbeit, sondern auch ihre Aktivitäten im Einzelnen zu analysieren und zu dokumentieren. Es geht dabei gar nicht um hochartifizielle Verfahren. Pragmatismus ist auch hier ein hohes Gut. Es geht darum, mittels methodisch bewährter Verfahren Transparenz über den Fortschritt personalwirtschaftlicher Aktivitäten zu erlangen – oder auch über Hemmnisse und Barrieren.

Abbildung 4: Meilensteintrendanalyse

Abbildung 4: MeilensteintrendanalyseIntelligentes Personalcontrolling sollte also auf Instrumente und Verfahren des Projektmanagements und -controllings zugreifen. Diese Feststellung gehört in ein Fazit zum Stand des Personalcontrollings in Banken und Sparkassen. Dazu gehört ferner die Feststellung, dass esoterische Konstrukte zur Humankapitalberechnung eher mit Vorsicht, zumindest aber aus der Ferne betrachtet werden sollten. Etwas näher beleuchten sollte man als professioneller Personalcontroller hingegen die personalwirtschaftlich relevanten Eingangsgrößen, Budgets, Kosten, Mengen usw. Konsumtive Einheiten sollten die ihnen anvertrauten Budgets sorgfältig verwalten. Da kann außerdem die Verwendung von Verfahren aus dem Investitionscontrolling hilfreich sein. Oberstes Gestaltungsprinzip für intelligentes Personalcontrolling aber sollte es sein, stumpfe quantitative Daten so miteinander zu korrelieren, dass spitze qualitative Sachverhalte und Informationen daraus werden.