Wie gut sind Regionalbanken auf die EU‑Entgelttransparenzrichtlinie vorbereitet?

Was bislang als wenig risikobehaftet galt, entwickelt sich mit dem Entgelttransparenzrichtlinie zu einem relevanten Governance‑, Kosten- und Haftungsthema. Besonders Regionalbanken stehen vor der Aufgabe, ihre bestehenden Strukturen kritisch zu prüfen, historisch gewachsene Entscheidungen transparent zu machen und objektive Kriterien entlang der gesamten Vergütungssystematik abzusichern.

Spätestens ab dem 7. Juni 2026 treten mit der neuen Entgelttransparenzrichtlinie (EU) 2023/970 neue Anforderungen in Kraft, die sich auf drei zentrale Fragen reduzieren lassen:

1) Liegen institutsweit aktuelle und konsistente Stellenbeschreibungen vor?

Stellenbeschreibungen sind die unverzichtbare Basis für die Eingruppierung und die Stellenbewertung sowie in der Folge für die Bildung von Vergleichsgruppen.

2) Wird die Eingruppierungslogik des Tarifvertrags richtig genutzt und gibt es für außertarifliche Stellen eine dokumentierte Stellenbewertungssystematik?

Vergleichsgruppen sind nur belastbar, wenn die Eingruppierung nach objektiven Kriterien erfolgt. Maßgeblich sind einzig und allein die Anforderungen der Tätigkeit und nicht individuelle Gehaltsvorstellungen.

3) Sind alle Vergütungsinstrumente dokumentiert und werden sie auch nach objektiven Kriterien eingesetzt?

Neben den tariflichen Vergütungsinstrumenten kommen regelmäßig auch außertarifliche Entgeltbestandteile zum Einsatz. Hier kommt es darauf an, dass diese regelkonform und nach objektiv nachvollziehbaren Kriterien verwendet werden.

Sind diese Fragen heute noch nicht ausreichend beantwortet, sind erhebliche finanzielle und regulatorische Risiken die Folge. Wenn Vergütungsunterschiede innerhalb vergleichbarer Tätigkeiten nicht sachlich begründet werden, drohen verpflichtende Gehaltsanpassungen nach oben, die nach ersten Einschätzungen in betroffenen Mitarbeitergruppen zu strukturellen Personalkostensteigerungen von bis zu 15 % führen können.

Gleichzeitig entstehen Compliance-Risiken durch mögliche Bußgelder, rückwirkende Gehaltsnachzahlungen sowie Schadensersatzansprüche ohne gesetzliche Obergrenze. Da Vergütungssysteme bereits heute Bestandteil bankaufsichtlicher Prüfungen sind, kann eine fehlende Systematik zudem als Governance- bzw. Organisationsmangel im Rahmen von BaFin-, EZB- oder Abschlussprüfungen bewertet werden.

Warum sollten Regionalbanken ihre Vergütungssysteme gerade jetzt grundlegend überprüfen?

Vergütung war in Regionalbanken lange ein stabiles Terrain. Tarifverträge mit einer summarischen Eingruppierungslogik sorgen als Rahmenwerk für Ordnung. Doch dieses vermeintlich sichere Fundament gerät ins Wanken. Mit der jüngsten Rechtsprechung des Bundesarbeitsgerichts und der bevorstehenden Umsetzung der EU-Entgelttransparenzrichtlinie 2023/970 wird Vergütung spätestens ab dem 7. Juni 2026 zu einem der relevantesten Governance- und Haftungsthemen.

Kurz gesagt: Regionalbanken, die jetzt nicht handeln, droht eine Gehaltsspirale nach oben. Kann ein Gehaltsunterschied im Vergleich nicht sachlich begründet werden, entsteht ein Anpassungsanspruch, der sich regelmäßig am höheren Referenzgehalt orientiert.

Entgelttransparenzrichtlinie: Von der Gleichstellungsfrage zum Steuerungs- und GuV-Risiko

Ziel der Entgelttransparenzgesetzgebung ist gleiche Bezahlung für gleiche oder gleichwertige Arbeit unabhängig vom Geschlecht.

Definition: Gleichwertige Tätigkeit bedeutet gemäß der EU-Entgelttransparenzrichtlinie 2023/970 Art. 4 Abs. 4, dass unterschiedliche Tätigkeiten ein vergleichbares Anforderungsniveau haben. Die Arbeit muss nicht identisch sein, sondern einen ähnlichen fachlichen Anspruch aufweisen. Bewertet wird gleichwertige Arbeit anhand von vier Kriterien:

- Kompetenzen,

- Belastungen,

- Verantwortung und

- Arbeitsbedingungen.

Beispiel: Ein:e Berater:in im Private Banking und ein:e Berater:in im Firmenkundengeschäft können eine gleichwertige Tätigkeit ausüben, wenn Verantwortungsumfang, Qualifikationsanforderungen und Entscheidungskompetenzen vergleichbar sind.

Ein Gesetz zur Entgelttransparenz existiert in Deutschland bereits seit 2017. Auskunftsansprüche bestehen aktuell jedoch erst ab einer Beschäftigtenzahl von 200. Sie setzen ausreichend große Vergleichsgruppen voraus und beziehen sich lediglich auf Medianwerte. Zudem müssen Unternehmen erst reagieren, wenn Beschäftigte aktiv nachfragen.

Genau das ändert sich spätestens ab Juni 2026. Mit der EU-Entgelttransparenzrichtlinie (EU) 2023/970 verschiebt sich der Schwerpunkt weg von punktuellen Auskünften hin zu systematischer Transparenz. Dazu gehören unter anderem erweiterte Auskunftsrechte für Beschäftigte, Berichtspflichten für Unternehmen sowie mehr Klarheit über die Vergütung bereits in der Bewerbungsphase.

Der europäische Gesetzgeber adressiert zwei zentrale Probleme:

- Fehlende Transparenz in Entgeltsystemen

- Hohe Hürden für Beschäftigte, Diskriminierung nachzuweisen

Das Urteil des Bundesarbeitsgerichts: Paarvergleich statt Systemlogik

Die Rechtsprechung orientiert sich bereits heute an den europäischen Vorgaben, wie eine aktuelle Entscheidung des Bundesarbeitsgerichts zeigt. Mit Urteil vom 23. Oktober 2025 (8 AZR 300/24) hat das Bundesarbeitsgericht klargestellt, welcher Maßstab für die Vermutung einer Entgeltdiskriminierung gilt. Die Kernaussage ist eindeutig: Ein 1:1-Vergleich reicht aus.

Ausgangspunkt war die Klage einer Arbeitnehmerin aus der mittleren Führungsebene, die geltend machte, dass ein Kollege bei gleicher bzw. gleichwertiger Tätigkeit ein höheres Gehalt erhalte, und eine Angleichung ihres Entgelts verlangte. Der Arbeitgeber verteidigte sich unter anderem damit, dass die Tätigkeiten nicht vollständig vergleichbar seien, und verwies darauf, dass die Klägerin weniger verdiene als andere Kolleginnen, was gegen eine geschlechtsbezogene Benachteiligung spreche.

Das Bundesarbeitsgericht hat entschieden, dass ein solcher Rückgriff auf Durchschnitts- oder Medianwerte rechtlich unzulässig ist. Ein Paarvergleich reicht aus, um die Vermutung einer geschlechtsbezogenen Entgeltdiskriminierung auszulösen – mit der Folge, dass der Arbeitgeber objektive und geschlechtsneutrale Gründe für die Entgeltabweichung darlegen muss.

Warum reichen Tarifverträge allein nicht aus?

Tarifverträge basieren grundsätzlich auf objektiven Kriterien. Allein die tarifliche Ordnung schützt aus Sicht von zeb jedoch nicht vor Risiken aus der Entgelttransparenzrichtlinie.

In der Praxis sind Risiken insbesondere dort zu beobachten, wo Vergütungsentscheidungen historisch einzelfallbezogen getroffen wurden.

Kritische Konstellationen sind z. B.:

- Persönliche Zulagen oder außertarifliche Gehaltsbestandteile zur Mitarbeiterbindung ohne nachvollziehbare Systematik

- Fortgeführte Vergütungen bei Führungskräften, die im Zuge von Fusionen oder Reorganisationen ihre Führungsverantwortung verloren haben

- Unterschiedliche Einstiegsgehälter bei gleicher Funktion infolge individueller Verhandlungen oder angespannter Arbeitsmärkte

- Über Jahre gewachsene Gehaltsentwicklungen oder Höhergruppierungen ohne entsprechende Veränderung der Tätigkeit

- Stellenwechsel von Mitarbeitenden mit gleichbleibendem Gehalt unabhängig von der Bewertung der jeweiligen Stelle

Solche historisch gewachsenen Unterschiede waren bislang häufig unkritisch, solange Vergütungssysteme insgesamt als tariflich geordnet galten. Das ändert sich jetzt. Denn durch diese historischen Gehaltsentscheidungen ist es möglich, dass zwei Mitarbeitende die gleiche oder gleichwertige Arbeit verrichten, aber unterschiedlich bezahlt werden und/oder eingruppiert sind.

Kommt es in der Folge nun zu einem Auskunftsverlangen oder einer Klage, reicht der Hinweis auf die tarifliche Eingruppierung nicht aus. Im Paarvergleich stellt sich die entscheidende Frage: Warum verdient der männliche Kollege bei gleicher oder gleichwertiger Tätigkeit mehr? Kann die Bank für die höhere Stufe oder die Zulage keine objektiv dokumentierten Gründe darlegen, entsteht eine Vermutung der Entgeltdiskriminierung – trotz tariflicher Ordnungsmäßigkeit.

Die Konsequenz ist eine Angleichung der Vergütung an das höchste Gehaltsniveau!

Was fordert die Entgelttransparenzrichtlinie konkret?

Aus der Kombination der neuen Gesetzgebung und der aktuellen Rechtsprechung ergeben sich mehrere konkrete Handlungsfelder für Regionalbanken.

Vergütungssysteme müssen künftig formal korrekt ausgestaltet sein sowie im Einzelfall objektiv nachvollziehbar und sachlich begründet werden können. Neben der systematischen Überprüfung der tatsächlich gezahlten Entgelte (einschließlich Grundgehältern, Zulagen, variabler Vergütung, außertariflicher Gehälter) sind die unten aufgeführten Handlungsfelder essenziell.

1) Aktuelle und konsistente Stellenbeschreibungen mit folgenden Inhalten

- Aufgaben und Tätigkeitsinhalte

- Verantwortungsumfang und Entscheidungsbefugnisse

- Erforderliche Qualifikationen und Erfahrungen

- Organisatorische Einordnung

- Besondere Belastungen oder Arbeitsbedingungen

- Angaben zu allen eingruppierungsrelevanten Tatsachen

Jede Stelle muss nachvollziehbar beschrieben sein. Ziel ist eine regelbasierte Eingruppierung oder Stellenbewertung, die die Vergleichbarkeit von Tätigkeiten als Grundlage für gleiche oder gleichwertige Arbeit erlaubt.

2) Objektiv nachvollziehbares Stellenbewertungssystem

- Konsequente Eingruppierung tariflicher Stellen nach den Bestimmungen des Tarifvertrags

- Neutrale und nachvollziehbare Bewertung außertariflicher Stellen mit einer summarischen oder analytischen Bewertungsmethode

3) Klar definierte und dokumentierte Entgeltstrukturen für

- Die Zuordnung zu tariflichen oder außertariflichen Entgeltgruppen

- Die Zuordnung zu Entwicklungsstufen bzw. Tätigkeitsjahren

- Die Vergabe von Zulagen

- Eine variable Vergütung

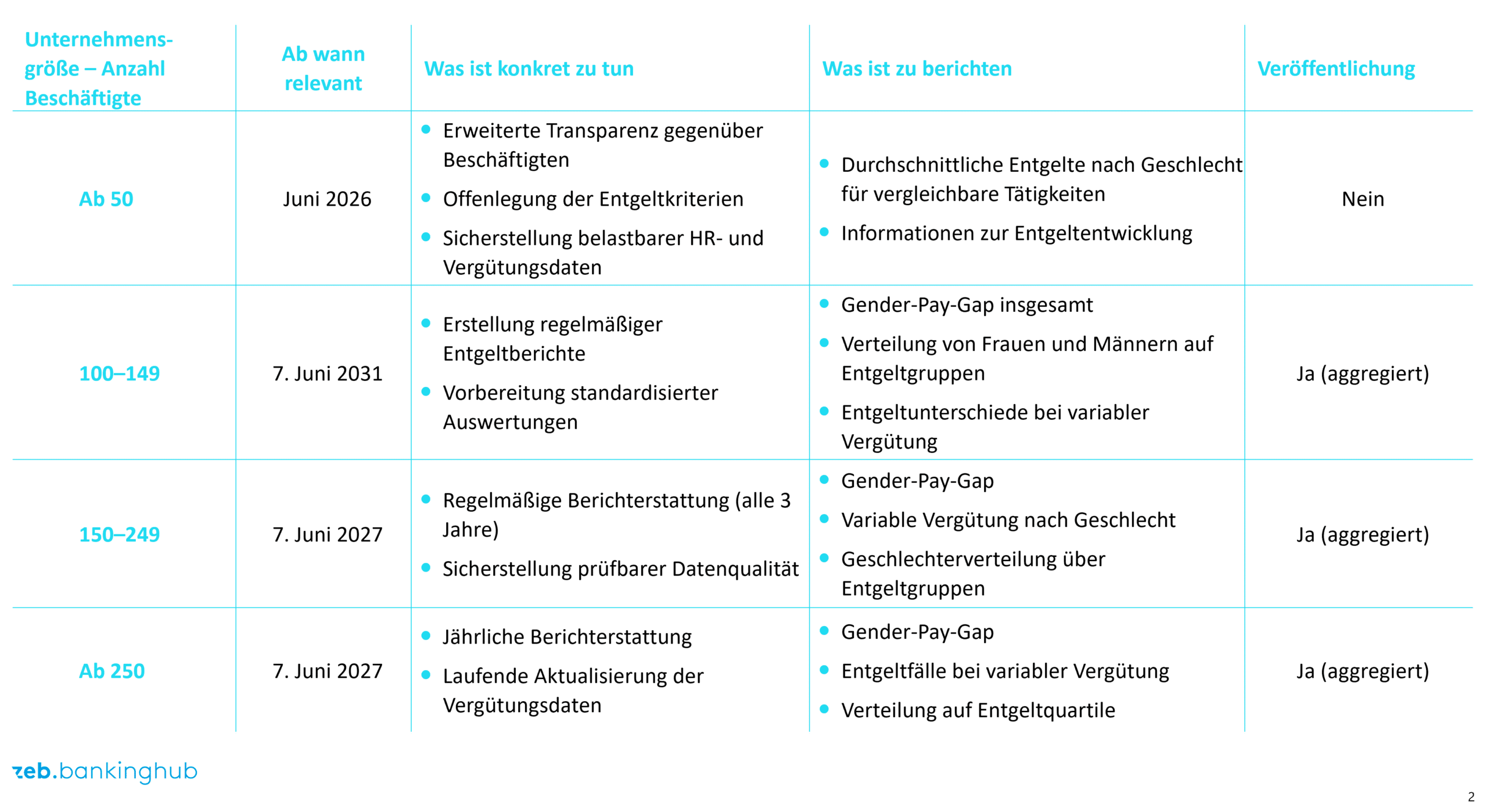

4) Erfüllung von Berichtspflichten

Darüber hinaus sind bei Feststellung eines Gender Pay Gaps von mehr als 5 Prozent eine Entgeltbewertung mit der Arbeitnehmervertretung durchzuführen, konkrete Korrekturmaßnahmen abzuleiten und umzusetzen. Die Ursachen und die abgeleiteten Maßnahmen sind der Arbeitnehmervertretung, der Unternehmensleitung und ggf. der internen Revision/Compliance zu berichten.

Die Entgelttransparenzrichtlinie ist kein Spezialthema, sondern betrifft Organisationen jeder Größe.

Race to the top: Inwiefern kann Entgelttransparenz zum Kosten- und Steuerungsrisiko werden?

Die beschriebenen Anforderungen können eine Dynamik auslösen, die Personalaufwände steigen lässt und mit existenzgefährdenden Kosten- und Reputationsrisiken einhergeht:

- Gehaltsanpassungen ausschließlich nach oben: Kann ein Entgeltunterschied im Paarvergleich nicht begründet werden, entsteht ein Anspruch auf Anpassung des niedrigeren Gehalts an das höhere Vergleichsgehalt.

- Nachzahlungen – auch von Sozialversicherungsbeiträgen: Neben den ggf. erforderlichen Gehaltsanpassungen drohen rückwirkende Nachzahlungen, einschließlich Sozialversicherungsbeiträgen und Lohnsteuer. Je nach Dauer der Ungleichbehandlung können erhebliche Zusatzbelastungen entstehen.

- Ketteneffekte durch neue Referenzgehälter: Ein einmal angehobenes Gehalt kann selbst zur neuen Referenz für weitere Paarvergleiche innerhalb der Vergleichsgruppe werden. Ohne konsistente Eingruppierung und Stellenbewertung entsteht eine sich selbst verstärkende Dynamik, bei der sich Vergütung schrittweise an der oberen Grenze des Gehaltsgefüges orientiert.

- Erhöhte Klage- und Auskunftsrisiken: Mit erweiterten Auskunftsrechten steigt die Wahrscheinlichkeit, dass Beschäftigte Entgeltunterschiede hinterfragen. Historisch gewachsene Sonderregelungen oder uneinheitliche Gruppierungen lassen sich in solchen Verfahren nicht wirksam verteidigen.

- Reputationsrisiken: Veröffentlichten Kennzahlen zum Gender-Pay-Gap kommt eine zunehmende Aufmerksamkeit zu. Große Entgeltgefälle können Vertrauen beeinträchtigen, die Arbeitgebermarke beschädigen und Vergütung zu einem reputationsrelevanten Thema machen.

- Verlust an Steuerungsfähigkeit: Schließlich droht ein strategisches Risiko. Wenn Vergütungsentscheidungen ungesteuert und primär durch Einzelfallkorrekturen umgesetzt werden müssen, verlieren Organisationen die Möglichkeit, Vergütung strategisch zu steuern, und erhöhen ihre Fixkosten ohne aktiven Gestaltungsspielraum.

Fehlen eine klare Bewertungslogik und konsistente Entgeltstrukturen, entsteht eine ökonomische Dynamik, bei der mit einzelnen Anpassungen neue Referenzpunkte gesetzt und ggf. weitere Anpassungen ausgelöst werden.

Vom Risiko zur Steuerung: Wie gestaltet sich ein phasenweises Vorgehen für Regionalbanken?

Die beschriebenen Risiken machen deutlich: Abwarten ist keine Option. Jetzt heißt es, schrittweise zu einer aktiv gesteuerten regelkonformen Struktur zu kommen.

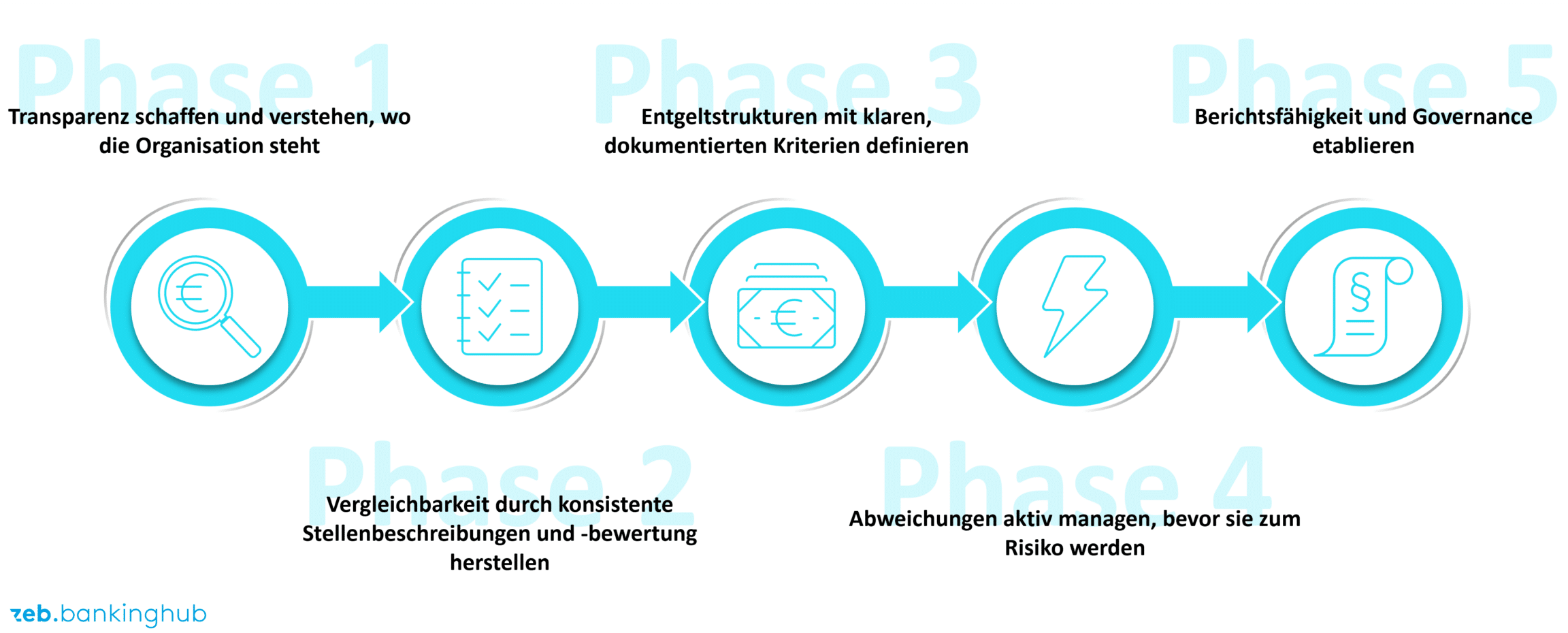

Abbildung 2: Entgelttransparenzrichtlinie: phasenweises Vorgehen

Abbildung 2: Entgelttransparenzrichtlinie: phasenweises VorgehenPhase 1: Transparenz schaffen und verstehen, wo die Organisation steht

Regionalbanken sollten sich einen Überblick über ihre bestehenden Vergütungssysteme und die eingesetzten Vergütungsinstrumente verschaffen. Dazu gehört die Analyse der tatsächlich gezahlten Entgelte (einschließlich aller tariflichen und außertariflichen Bestandteile). Anschließend sollten auffällige Abweichungen zwischen vergleichbaren Tätigkeiten identifiziert werden.

Phase 2: Vergleichbarkeit durch konsistente Stellenbeschreibungen und Stellenbewertung herstellen

Zentrale Voraussetzung für eine Vergleichbarkeit sind konsistente Stellenbeschreibungen, die Aufgaben, Verantwortung, Qualifikationsanforderungen und organisatorische Einordnung nachvollziehbar abbilden. Ergänzend sollten Stellen systematisch bewertet werden, um gleiche und gleichwertige Tätigkeiten in Vergleichsgruppen zusammenzufassen.

Phase 3: Entgeltstrukturen mit klaren, dokumentierten Kriterien definieren

Weiterhin sollte klar definiert werden, wie welche Stelle vergütet wird. Für tarifliche Stellen sind die Entgelttabellen der Tarifverträge eine solide Grundlage. Für außertarifliche Stellen sind Entgeltstrukturen zu definieren. Dabei ist zu beachten, dass außertarifliche Bezahlung mitbestimmungspflichtig ist.

Phase 4: Abweichungen aktiv managen, bevor sie zum Risiko werden

Jede Abweichung muss begründet und dokumentiert werden. Lassen sich Entgeltunterschiede nicht sachlich und nachvollziehbar erklären, sind sie zu korrigieren. Was im Einzelfall zu tun ist, sollte im Rahmen einer Gesamtschau entschieden werden.

Phase 5: Berichtsfähigkeit und Governance etablieren

Abschließend ist das Thema Entgelttransparenz organisatorisch zu verankern. Dazu gehören klare Verantwortlichkeiten, saubere HR- und Vergütungsdaten sowie Prozesse zur Erfüllung von Auskunfts- und Berichtspflichten.

In der Praxis zeigt sich, dass diese Schritte selten als einmaliges Projekt abgeschlossen werden. Vielmehr entwickelt sich Entgelttransparenz zu einer dauerhaften Management- und Governance-Aufgabe innerhalb der Personalarbeit.

Welches abschließende Fazit lässt sich aus der kommenden Gesetzgebung ziehen?

Entgelttransparenz verändert die Spielregeln der Vergütung grundlegend. Mit der neuen Gesetzgebung und der aktuellen Rechtsprechung wird Vergütung zu einer zentralen Frage der Steuerung und Kostenkontrolle. Tarifverträge bleiben die Kernelemente, reichen jedoch allein nicht aus, um Entgeltunterschiede rechtssicher abzubilden und die beschriebenen Risiken abzufedern.

Gleichzeitig bietet die neue Regulierung auch eine Chance: Organisationen, die ihre Vergütungssysteme jetzt systematisch strukturieren, gewinnen mehr Transparenz, bessere Steuerungsmöglichkeiten und eine belastbare Grundlage für zukünftige Personalentscheidungen.