Betroffenheit von Zahlungskompetenzen durch den digitalen Euro

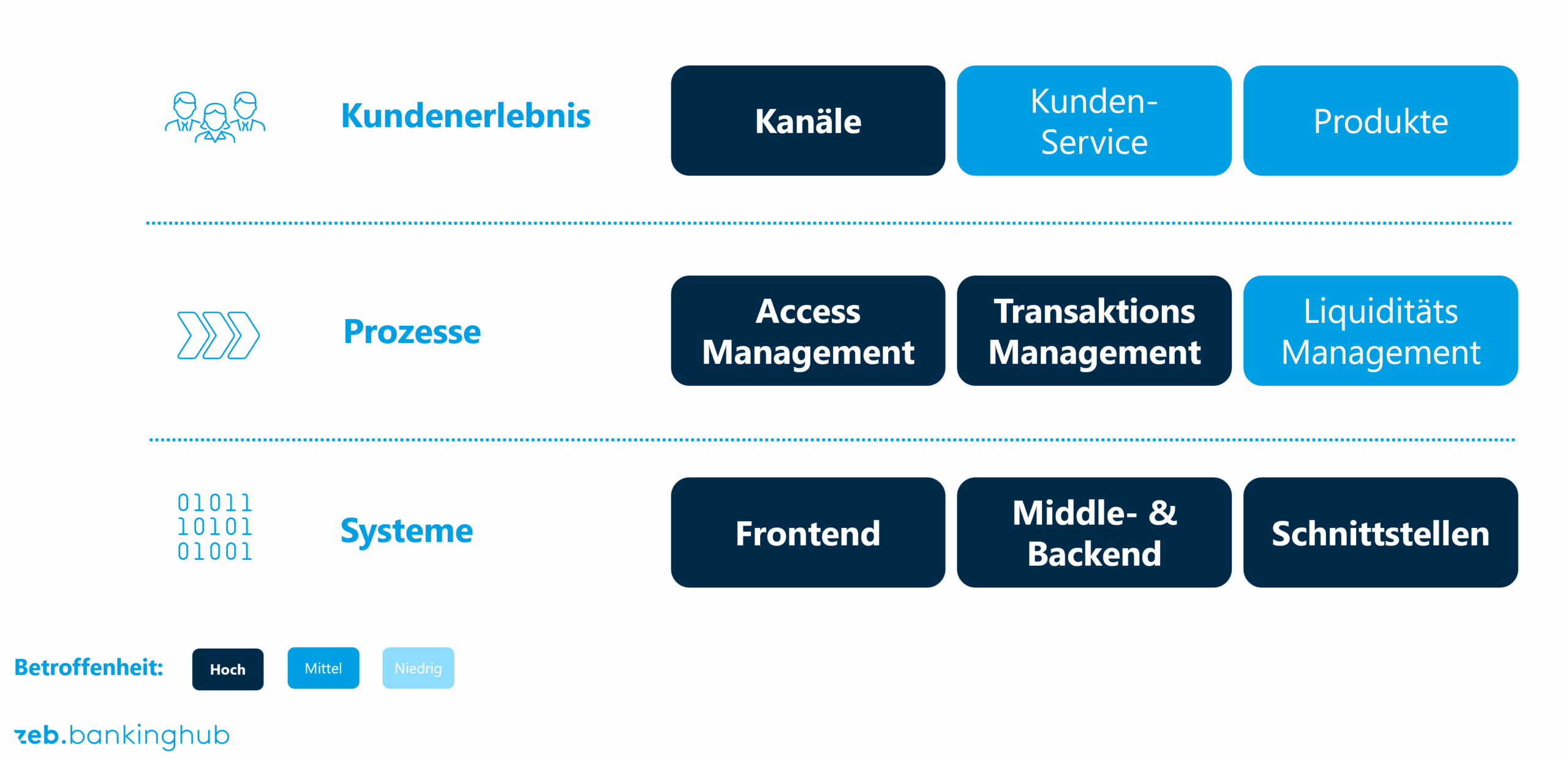

Der digitale Euro ist zugleich neue Geldform, neues Zahlungssystem und neues Zahlungsmittel. Für Retailbanken ist er insbesondere auf der Issuing-Seite relevant, da er an mehreren Stellen in bestehende Zahlungsverkehrsfähigkeiten eingreift. Seine Einführung ist damit weniger als punktuelle Funktionserweiterung zu verstehen, sondern betrifft wesentliche Bausteine des Kundenerlebnisses, der operativen Prozesse und der zugrunde liegenden Systemlandschaft.

Aus Kundensicht wird dies vor allem in der Bank-App und in der Webplattform sichtbar. Der digitale Euro kommt mit einem Bündel an Basisleistungen. Diese erstrecken sich von der Online Bezahlung Peer-to-Peer, am POS und im eCommerce bis hin zu der reinen Offline-Bezahlung mit D€-Tokens. Bei Bedarf kann das Angebot auch um zusätzliche Services wie z.B. eine Ausstellung einer D€-Karte, oder dem Abo-Management erweitert werden. Der Kundenservice umfasst einen barrierefreien Multikanal-Support, der über digitale und persönliche Kontaktpunkte verpflichtend zur Verfügung gestellt wird. Außerdem wird die bestehende Produktlandschaft beeinflusst durch die Erweiterung des funktionalen Angebots und dem gleichzeitig erhöhten Margendruck aufgrund der erwarteten regulatorischen Bepreisung des Digitalen Euros.

Prozessuale Herausforderungen und Systemarchitektur

Auf Prozessebene folgt der digitale Euro einer eigenen Zugangs- und Steuerungslogik über den gesamten Kundenlebenszyklus hinweg. Authentifizierung, Registrierung, Kontoverknüpfung, Anbieterwechsel sowie Sperr- und Offboarding-Prozesse müssen eigenständig abgebildet werden. Besonders deutlich wird die zusätzliche Komplexität im Transaktionsmanagement: neben neuen Auslösern wie QR-Codes, Alias, DEAN und Zahlungslinks entstehen für die Bank zusätzliche Prüfungen vor dem Settlement sowie nachgelagerte Reconciliation- und Dispute-Prozesse.

Auswirkungen auf die bankinterne Liquiditätssteuerung und die zugrunde liegende IT-Infrastruktur

Mit dem digitalen Euro wird Liquidität stärker zu einem operativen Prozess, da das Funding und Defunding von Endkundentransaktionen automatisiert gesteuert und diese Mechanismen auch zur Ausstellung von Offline D€-Tokens genutzt werden. Damit erweitert sich auch die bankseitige Liquiditätssteuerung, die künftig nicht nur etablierte Kontenstrukturen, sondern zusätzlich den DESP DCA zur Deckung von D€-Transaktionen berücksichtigen muss.

Diese Veränderungen haben unmittelbare Auswirkungen auf die Systemlandschaft. Im Frontend wird die Einführung des digitalen Euro für den Kunden in den Kanälen am sichtbarsten; im Middle- und Backend steigt insbesondere die Verzahnung von Kontoführung, Transaktionssteuerung, Risiko- und Compliance-Funktionen. Eine zentrale Rolle kommt dabei der DESP-Schnittstelle zu, da sie das operative Rückgrat der D€-Services bildet und technisch wie prozessual eng in die bestehende Banklandschaft eingebunden werden muss.

Vorläufige Schätzung der Umsetzungskomplexität

Ergänzend zur regulatorischen und konzeptionellen Analyse führen wir im Rahmen laufender Planungs- und Vorstudienprojekte zum digitalen Euro gezielt Gespräche mit Marktteilnehmern und Technologieanbietern. Ziel der Gespräche ist es, die Hintergründe zentraler Design‑ und Umsetzungsfragen zu schärfen und daraus praxisnahe Implikationen für Banken abzuleiten. Die nachfolgenden Inhalte stellen dabei einen Auszug aus aktuellen Gesprächen dar, und entwickeln sich laufend weiter.

Schnittstellenausbau als Komplexitätstreiber

Die Interviews zeigen ein konsistentes Bild: Der digitale Euro ist weniger eine isolierte Funktionserweiterung, sondern wirkt sich auf fundamentale Bausteine der bestehenden Zahlungsverkehrsarchitektur aus. Vor allem im Austausch mit FIS als Kernbankenanbieter wurde deutlich, dass die Komplexität des digitalen Euro insbesondere in der Schnittstelle zwischen digitalem Euro und Buch‑ bzw. Giralgeld liegt.

Damit rücken insbesondere die Verzahnung von Kontoführung, Transaktionssteuerung und Settlement sowie die klare Rollenverteilung zwischen Bank und Dienstleister in den Fokus.

Kanäle und Offline-Fähigkeit

Aus der Kundenkanal‑Perspektive zeigt sich eine weitere Zuspitzung der Komplexität dort, wo mehrere Kanäle gleichzeitig betroffen sind. In Gesprächen mit SBS wurde deutlich, dass Kanäle wie App, Karte, POS‑Infrastruktur und SB‑Geräte künftig konsistent zusammenspielen müssen. Als kritische neue Anforderung wird hier vor allem die Offline‑Fähigkeit genannt.

Die Offline-Fähigkeit erfordert eine lokale Wertespeicherung in neuen Sicherheitsmechanismen (z. B. Secure Elements auf einem Smartphone) und die Anpassungen interner Prozesse, insbesondere für Reconciliation und Post-Settlement. Gerade in der SB‑Welt wird deutlich, dass Banken stark auf die Weiterentwicklung bestehender Lösungen angewiesen sind und Hardware‑Upgrades möglichst vermieden werden sollen.

Aus dem Karten- und Akzeptanzumfeld kam auch die Rückmeldung, dass aus heutiger Sicht vieles darauf hindeutet, dass der digitale Euro im Kartenkontext nicht als vollständig neue Kartenwelt, sondern als integrierte Erweiterung bestehender Kartenprodukte erwartet wird, zum Beispiel in Form einer Co‑Badge‑Lösung.

Allgemein sehen Anbieter ihre Rolle vor allem in der Umsetzung regulatorischer und technischer Vorgaben, um den bankseitigen Anpassungsaufwand beherrschbar zu halten.

Wir sehen also, es gibt einige bestehende Bankfähigkeiten, welche grundsätzlich tragfähig sind und andere, wo neue Kompetenzen aufgebaut werden müssen. Während viele Prozesse und Systeme (ggf. nach einer Anpassung) weiterverwendet werden können, verschieben sich die Komplexitätsschwerpunkte klar in Richtung Schnittstellen, kanalübergreifender Orchestrierung und operativem Liquiditätsmanagement, insbesondere im Kontext von Offline‑Transaktionen. Für Banken bedeutet das, frühzeitig strategische Entscheidungen zu treffen im Rahmen von Planungs- und Vorstudien zu treffen – sowohl zur technischen Architektur als auch zur Frage, welche Kompetenzen sie selbst vorhalten und wo sie auf spezialisierte Partner setzen wollen.

Mehr zum digitalen Euro

Der digitale Euro erfordert eine Neugestaltung der Zahlungsinfrastrukturen, Prozesse, Datenarchitekturen und der Kommunikation mit den Kund:innen.

Wie gestaltet sich die Zukunft unseres Geldes?

Wie gestaltet sich die Zukunft unseres Geldes?

Ein Gespräch mit Jens Holeczek, Abteilungsleiter Digitaler Zahlungsverkehr, Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR).

Herausforderungen im Bankbetrieb

Herausforderungen im Bankbetrieb

Mit dem digitalen Euro steigen auch die Anforderungen an das Datenmanagement, die Authentifizierung, Payment Initiation, Fraud Management und Dispute Management.