Einlagenwettbewerb und Konditionenverfall

Der Wettbewerb um Sicht-, Termin- und Spareinlagen ist nicht neu, jedoch ändern sich zunehmend die Vorzeichen. Neue Liquiditätsvorschriften um Basel III stellen immer höhere Anforderungen an die Primärliquidität der Institute. Die perspektivische Einführung der Kennziffern LCR (Liquidity Coverage Ratio) und NSFR (Net Stable Funding Ratio) betont zudem die Wichtigkeit einer langfristigen Refinanzierungsausstattung als Voraussetzung für langfristige Kreditvergaben. Gleichzeitig macht sich ein aus Sicht der Banken und Sparkassen beunruhigender weiterer Trend bemerkbar. Das gesamte Depositenvolumen steigt zwar, aber mit immer kürzeren Laufzeiten. Besonders hart trifft diese Entwicklung die kleineren Institute: So hat sich die Summe der Sichteinlagen bei allen Sparkassen zwischen Ende 2008 und Ende 2011 um 43 Prozent auf 338 Milliarden Euro erhöht – gleichzeitig halbierte sich jedoch fast das Volumen der Termineinlagen mit einer Befristung von bis zu einem Jahr (minus 49 Prozent). Ein ähnlicher Trend zeigt sich bei Kreditgenossenschaften und – wenngleich weniger dramatisch – bei Regionalbanken.

Das Sichteinlagenvolumen auf Ebene aller Banken in Deutschland hat sich im Zeitraum zwischen 2008 und 2011 um 36 Prozent erhöht. Gleichzeitig verzeichnen die Verbundgruppen der Sparkassen beziehungsweise der Genossenschaftsbanken, wie Abbildung 1 verdeutlicht, wesentlich stärkere Zuflüsse von 43 Prozent respektive 50 Prozent. Hier zeigen sich auch Vertrauensverluste in den privaten Bankensektor in der Folge der Finanzkrise. Demgegenüber steht ein auf aggregierter Ebene leicht sinkendes Niveau von Termineinlagen von minus 13 Prozent, das jedoch beim Blick auf die Verbundbanken mit zirka minus 38 Prozent deutlich stärker abnimmt. Während bei Kreditgenossenschaften und Sparkassen ein weitestgehend stagnierendes Maß an Termineinlagen mit einer Befristung von über einem Jahr festzustellen ist, bricht insbesondere das Segment der Termineinlagen mit Befristung von bis zu einem Jahr deutlich ein. Sparkassen verzeichnen ein Minus von 49 Prozent, Kreditgenossenschaften einen Rückgang von 47 Prozent. Auf Ebene aller Banken ist dieser Trend zwar auch zu beobachten – jedoch nicht in diesem Maß (minus 28 Prozent).

Abbildung 1: Das Refinanzierungspotenzial kleinerer Institute über langfristige Einlagen hat sich gegenüber 2008 verschlechtert

Abbildung 1: Das Refinanzierungspotenzial kleinerer Institute über langfristige Einlagen hat sich gegenüber 2008 verschlechtertFestzuhalten ist somit, dass die Verbundinstitute durchaus zu den Gewinnern bezüglich Kundeneinlagen zählen. Allerdings beschränkt sich dieser Zugewinn hauptsächlich auf Sichteinlagen. Längerfristige Anlagen gehen generell zurück – bei kleineren Instituten jedoch besonders drastisch. Für den Trend zu kurzfristigen Einlagen drängen sich zwei Hauptgründe auf:

- Die Befürchtung, durch Inflation den Wert des Ersparten zu verlieren, verleitet Privatanleger dazu, Geld kurzfristig oder in Sachanlagen zu investieren. Die derzeitige Erholungsphase nach der Finanzkrise ist nicht zuletzt von Inflationseffekten begleitet, die seit Herbst 2010 über ein Dreivierteljahr anhielten. Im Mai 2011 sank die Inflationsrate in Deutschland erstmals wieder von 2,4 Prozent im Vormonat auf 2,3 Prozent. Dennoch herrscht bei Verbrauchern laut GfK-Umfrage nach wie vor eine Stimmung des „alles wird teurer“ vor. Damit ist zunächst auch mit einer sinkenden Sparneigung in puncto Geldanlage und einer Verschärfung des Einlagenproblems für kleinere Institute zu rechnen.

- In der aktuellen Situation niedriger Zinssätze scheuen sich Sparer davor, ihr Geld langfristig an die derzeitigen Zinssätze zu binden. Nachdem die EZB Zinserhöhungen nicht in Aussicht stellt, versuchen Anleger flexibel zu bleiben, um ihr Geld langfristig so ertragreich wie möglich einzulegen. Diese Überlegung lässt derzeit nur kurzfristige Sparanlagen zu.

Sollten in großer Zahl Kunden kurzfristig entscheiden, ihre Gelder abzuheben, kämen viele Institute in ernsthafte Liquiditätsprobleme. Aber auch bei stabilen Einlagenpositionen sorgen die langen Kapitalbindungen auf der Aktivseite bei gleichzeitig kürzeren Bindungsdauern auf der Passivseite zu einem starken „Duration Mismatch“, der bei steigenden Kapitalmarktzinsen die Stabilität der Institute nachhaltig gefährden kann.

Vor diesem Hintergrund fand im Frühjahr 2012 die erste breite Umfrage im Rahmen der Studienreihe „Strategische Herausforderungen der deutschen Kreditinstitute“ an der Technischen Universität Darmstadt statt, an der sich insgesamt 39 Sparkassen beteiligt haben.

Diese Sparkassen bilden einen repräsentativen geografischen Querschnitt aus den Geschäftsgebieten aller deutschen Sparkassenverbände und sind auch von ihrer Bilanzsumme recht heterogen. In der DSGVRangliste nehmen sie Plätze zwischen 3 und 142 ein. Über die insgesamt 16 Fragen der Erhebung wurden Einschätzungen zur aktuellen Refinanzierungssituation und zu den Potenzialen des Pfandbriefs erhoben.

Refinanzierungssituation der Sparkassen

Die Befragungsergebnisse vermitteln ein Gesamtbild, das einerseits eine aktuell recht unkritische Finanzierungssituation zeigt, aber andererseits für die nähere Zukunft Gefahren signalisiert. So sehen gegenwärtig nur 27 Prozent der Sparkassen ihre Refinanzierungssituation als erschwert an, während immerhin 68 Prozent auf ein in der Vergangenheit erhöhtes Einlagenvolumen der Kunden verweisen können. Für weitere 22 Prozent ist dieses Volumen stabil geblieben, nur elf Prozent der Institute, die sich an der Umfrage beteiligt haben, mussten zurückgehende Depositenvolumina vermelden. Jedoch ging diese erfolgreiche Entwicklung nahezu überall einher mit einem zunehmendem Konditionenwettbewerb (97 Prozent) und kurzfristigeren Geldanlagewünschen der Kunden (81 Prozent).

Das erfolgreiche Passivgeschäft der Vergangenheit wirft allerdings auch jenseits der erwarteten verschärften Margensituation Fragen für die Zukunft auf. So erhoffen sich die meisten Sparkassen einen weiteren Bedeutungsgewinn der Sicht-, Termin- und Spareinlagen in den nächsten drei Jahren und dies vor dem Hintergrund der starken Zuflüsse der Vergangenheit und der schon spürbaren Verschärfung bei Fristen und Konditionen. Die Umsetzbarkeit dieser Einlagenstrategie erscheint keinesfalls sicher. Abgesehen von den Einlagen ist die Refinanzierung durch Pfandbriefe besonders wichtig. 31 Prozent setzen das Instrument bereits ein und erwarten im Durchschnitt einen starken Anstieg in der Bedeutung als Finanzierungsinstrument. Für alle übrigen Wertpapierformen wird eine abnehmende Bedeutung erwartet.

Potenziale der Pfandbriefrefinanzierung

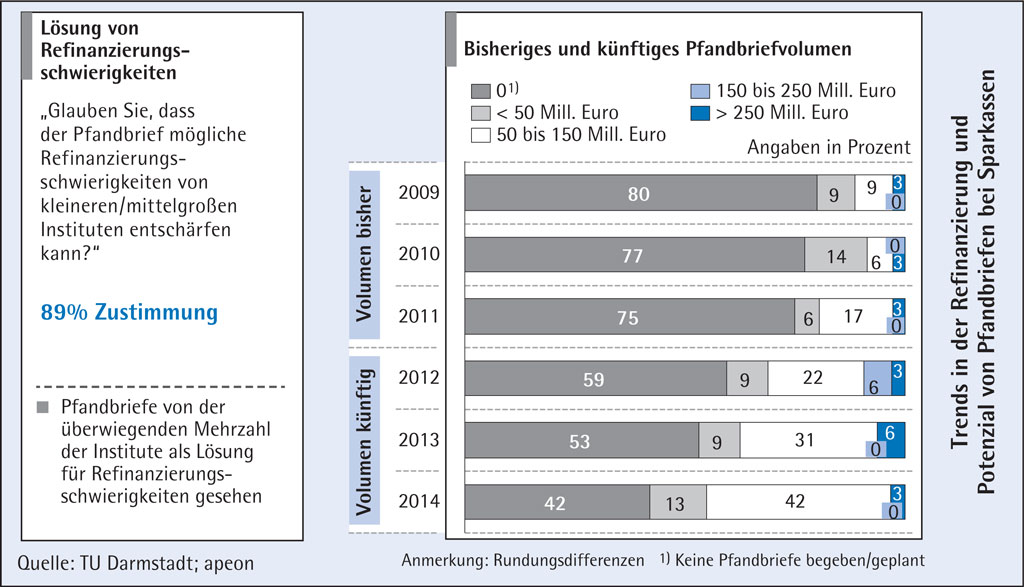

Diese positiven Erwartungen in den Pfandbrief als Refinanzierungsinstrument werden in weiteren Aussagen bekräftigt. 89 Prozent der Befragten erwarten sich von dem Pfandbrief einen Beitrag zur Lösung ihrer Refinanzierungsprobleme. Und während im Jahr 2009 nur 20 Prozent der Umfrageteilnehmer das Instrument Pfandbrief genutzt haben, planen für das Jahr 2014 bereits 58 Prozent Emissionen – eine knappe Verdreifachung in fünf Jahren. Bei diesen emissionsbereiten Instituten liegt das klar präferierte Emissionsvolumen in einer Spanne zwischen 50 und 150 Millionen Euro, wie Abbildung 2 zeigt.

Abbildung 2: Pfandbrief kann Refinanzierungsschwierigkeiten lösen

Abbildung 2: Pfandbrief kann Refinanzierungsschwierigkeiten lösenDie Vorteile des Pfandbriefs sehen die (potenziellen) Emittenten in erster Linie in der Grundpfandrechtsabsicherung, die in den Augen des Kunden Sicherheit und Vertrauen schafft. Darüber hinaus sind die Strukturierbarkeit, insbesondere die Möglichkeit, besonders auf Investorenbedürfnisse einzugehen, attraktiv. Auch die Optimierungsmöglichkeiten im Rahmen des Bilanzstrukturmanagements erscheinen positiv. Eine Positionierung gegenüber anderen Finanzdienstleistern wird als am wenigsten relevantes Argument für den Pfandbrief angesehen. Als wesentliche Herausforderung bei der Nutzung des Pfandbriefs werden die organisatorische Umstellung sowie die Erfüllung gesetzlicher Voraussetzungen und der damit verbundene Aufwand eingeschätzt (beispielsweise Erlaubnisantrag, Deckungsprüfungen, Implikationen auf Marktfolgeprozesse, Ausgestaltung Treuhänder- und Gutachterwesen, Sicherheitenbewertung et cetera). Als weitere, wenn auch weniger hohe Hürde wird die Platzierung der Pfandbriefe auf der Investorenseite gesehen.

In der praktischen Implementierung streben drei von fünf Instituten die Emission eines eigenen Pfandbriefs an, nur 39 Prozent (meist kleinere Institute) präferieren eine Poolinglösung. Zur organisatorischen Vorbereitung einer ersten Pfandbriefemission veranschlagen 76 Prozent der Befragten zwölf bis 24 Monate, lediglich 19 Prozent glauben, diese Aufgabe schneller bewältigen zu können. Die Vorbereitung auf Pfandbriefemissionen sowie die Strukturierung des Produkts wollen dabei knapp zwei Drittel selbst übernehmen, die übrigen Institute überlegen hier, Beratungsleistungen von Externen (insbesondere der Verbände) in Anspruch zu nehmen.

Zusammenfassend kann festgestellt werden, dass es bei knapp einem Drittel der Sparkassen gegenwärtig bereits Refinanzierungsschwierigkeiten gibt, oder es werden solche für die nähere Zukunft erwartet. Der Pfandbrief wird von nahezu allen Teilnehmern als Lösungsbeitrag für Refinanzierungsherausforderungen gesehen. Die meisten der befragten Sparkassen, die die Refinanzierungssituation als schwierig einschätzen, setzen bisher noch keine Pfandbriefe zur Refinanzierung ein, planen jedoch künftig (weitere) Pfandbriefemissionen. Die Erfüllung der gesetzlichen Anforderungen und organisatorische Erfordernisse stellen dabei die Haupthindernisse dar. Wenn sich für eine Emission entschieden wird, präferiert die Mehrzahl eine eigene Pfandbrieflizenz, Pooling-Optionen sind aber ebenfalls interessant (insbesondere für kleinere Institute).