Kritik an BCBS #325

Während der Konsultation zum ursprünglichen CVA-Rahmenwerk gemäß BCBS #325 und in den nachfolgenden Auswirkungsstudien wurden mehrere Aspekte teils vehement kritisiert. Für den CVA-Basisansatz waren dies insbesondere die folgenden:

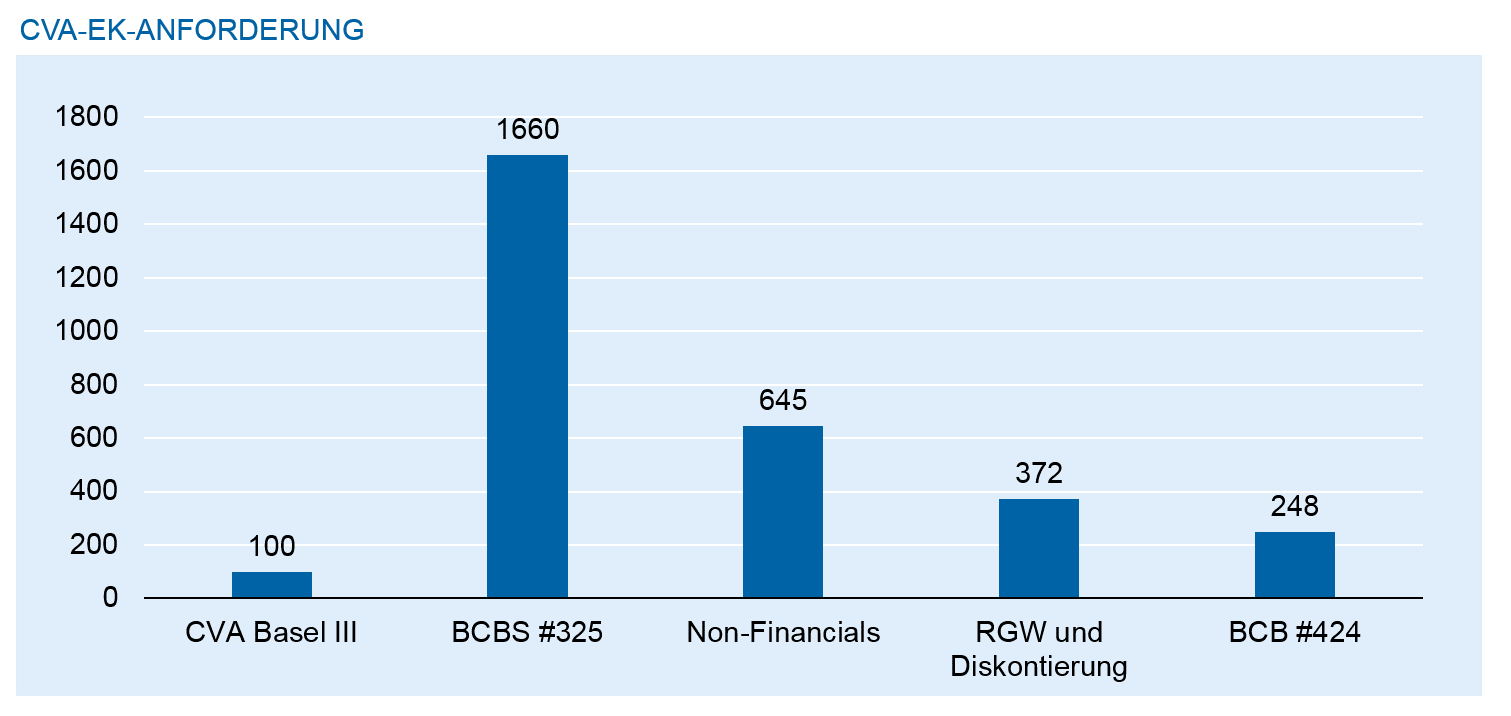

- Eine signifikante Erhöhung der Risikogewichte bewirkt eine ebenso deutliche Erhöhung der CVA-Eigenkapitalanforderung.

- Die Einführung der Exposure-Komponente erhöht die CVA-Eigenkapitalanforderung a priori um 50 %. Betroffen sind insbesondere Institute, welche kein regulatorisches CVA-Hedging betreiben.

- Der Wegfall der Ausnahmeregelung für Positionen mit Unternehmen („Non-Financials“) mit kleinem Derivategeschäft erhöht die Grundgesamtheit und damit auch die CVA-Eigenkapitalanforderung im Schnitt erheblich.

Weniger deutliche Kritik wurde am CVA-Standardansatz geäußert, da hier zunächst die Auswirkung der Verwendung sensitivitätsbasierter Methodik in Auswirkungsstudien ermittelt werden musste. Da sich jedoch herausstellte, dass ohne die Verwendung eines regulatorischen Hedgings eine Eigenkapitalanforderung vergleichbar zu derjenigen im Basisansatz die Folge wäre, wurde auch hier der Ruf nach einer Entschärfung des Ansatzes lauter.

In BCBS #424 hat das Komitee nun auf diese Kritik und die Ergebnisse der Auswirkungsstudien reagiert.

Basisansatz und vereinfachte Ansätze in BCBS #424

Zunächst wurden im Hinblick auf Proportionalität für kleinere und kleinste Institute vereinfachte Ansätze vorgeschlagen.

Der „simple“ Ansatz für Institute mit einem Derivateportfolio nicht größer als 100 Mio. EUR Nominalwert erlaubt es, die CVA-Eigenkapitalanforderung gleich der SA-CCR-Eigenkapitalanforderung für dieses Portfolio zu setzen. Mithin würde dies eine Verdoppelung der RWA aus Kontrahentenrisiken bedeuten, wogegen eine Berechnung des CVA-Aufschlags wegfiele.

Da eine Implementierung des CVA-Basisansatzes auch für kleinste Institute keine große Herausforderung darstellen sollte, ist dieser simple Ansatz lediglich dann in Erwägung zu ziehen, wenn hierdurch eine RWA-Ersparnis erreicht werden könnte. Dies wäre in einem qualitativ hochwertigen Portfolio, also mit niedrigen Kreditrisikogewichten, theoretisch denkbar, in der Praxis jedoch unwahrscheinlich.

Darüber hinaus schlägt das Komitee einen vereinfachten Basisansatz vor, welcher für Institute gedacht ist, die kein regulatorisches CVA-Hedging betreiben. In diesem Ansatz werden konsequenterweise Hedgingeffekte in keiner Form berücksichtigt. Tatsächlich entspricht dieser Ansatz jedoch dem eigentlichen CVA-Basisansatz bei Annahme des Wegfalls sämtlicher Terme in Verbindung mit Hedgingpositionen. Die Auswirkung der Verwendung dieses Ansatzes ist daher in der folgenden Analyse für den CVA-Basisansatz enthalten.

Schließlich wurde der CVA-Basisansatz erheblich modifiziert. Zunächst sind die Risikogewichte gegenüber der Erstkonsultation deutlich reduziert worden, sie entsprechen nun, wie allgemein antizipiert, den bereits in der QIS zu Februar 2016 verwendeten Parametern.

Die Exposure-Komponente, äquivalent zur CVA-Formel gemäß CRR I ohne Berücksichtigung von Hedging, wird nun mit 25 % anstatt vormals 50 % gewichtet. Die Credit-Spread-Komponente, äquivalent zur CVA-Formel gemäß CRR I unter Berücksichtigung von Hedging, wird mit 75 % anstatt vormals 100 % gewichtet. Damit ergibt sich eine A-priori-Reduktion der CVA-Eigenkapitalanforderung um ein Drittel, vorausgesetzt, es findet kein Hedging statt.

Lediglich von einer expliziten Ausnahme für Positionen mit Non-Financials sieht das Komitee weiterhin ab. Dies ist allerdings konsistent mit dem bisherigen Standpunkt des Komitees: Die Ausnahmeregelung wurde erst im Nachhinein durch die Europäische Kommission in den Gesetzestext der CRR I aufgenommen, und es ist allgemein zu erwarten, dass sie auch in der endgültigen CRR II beibehalten wird.

Die quantitativen Auswirkungen des neuen CVA-Basisansatzes werden entsprechend den obigen Ausführungen nochmals gemindert. Ließ das ursprüngliche Konsultationspapier noch eine Versiebenfachung der CVA-Eigenkapitalanforderungen ohne Berücksichtigung von Non-Financials befürchten, so war diese durch die realistischeren Risikogewichte der QIS und die Wiedereinführung des Diskontierungsfaktors schon auf eine knappe Vervierfachung reduziert worden. Die Anpassungen der Finalisierung deuten nun darauf hin, dass etwas mehr als eine Verdopplung der Eigenkapitalanforderungen durch Basel IV zu erwarten ist.

Abbildung 1: Entwicklung der CVA-EK-Anforderung im Rahmen des Konsultationsprozesses

Abbildung 1: Entwicklung der CVA-EK-Anforderung im Rahmen des KonsultationsprozessesStandardansatz in BCBS #424

Auch im Standardansatz hat das Komitee nochmals Modifikationen vorgenommen, im Vergleich zum Basisansatz fallen diese allerdings moderat aus.

Zum einen wurde eine weitgehende Umparametrisierung der Korrelationsparameter und der Risikogewichte vorgenommen. Dabei wurden die Korrelationsparameter in den meisten Fällen erhöht, die Risikogewichte dafür in den meisten Fällen verringert. Aufgrund dieser teilweise gegenläufigen Effekte ist eine genaue Einschätzung der Auswirkung dieser Umparametrisierung stark vom jeweiligen Portfolio abhängig und nur im Einzelfall zu bestimmen.

Zum anderen darf für den Fall, dass das Institut die Exposure-Werte für Kontrahentenrisiken mit der Internen-Modelle-Methode ermittelt, der Exposure-Wert für die CVA-Kalkulation künftig verringert werden.

Die Anpassungen sollten auch im Standardansatz eher eine Erleichterung für Institute darstellen, dies allerdings in deutlich geringerem Maße als die Adaptionen im Basisansatz.

Der Wegfall des Internen-Modelle-Ansatzes zur Ermittlung des CVA-Aufschlags wurde vom Komitee bestätigt, der Standardansatz stellt damit künftig den komplexesten Ansatz dar, den ein Institut zur Ermittlung seines regulatorischen CVA-Aufschlags anwenden kann.

Mehr Artikel auf BankingHub

Fazit

Das Komitee hat mit der Basel-Finalisierung auf die zahlreichen Kommentare aus Bankenverbänden und Wirtschaft sowie auf die Resultate der Basel-Auswirkungsstudien reagiert. Vielfach sind Vorschläge zur Verringerung der CVA-RWA-Belastung übernommen worden. Insbesondere in den Basisansätzen wurde durch die gesonderte Behandlung für Institute, die kein CVA-Hedging betreiben, das Proportionalitätsprinzip berücksichtigt.

Durch die deutliche Verringerung der Anforderungen im Basis-CVA und die vergleichsweise geringen Modifikation des Standardansatzes ist es angebracht, erneut einen Vergleich der beiden Methoden anzustrengen, da der Basisansatz höchstwahrscheinlich nochmals lohnenswerter geworden sein könnte.

Gleichwohl verbleibt eine erhebliche Mehrbelastung – mindestens eine Verdopplung der CVA-RWA ist nach wie vor zu erwarten –, sodass Gegenmaßnahmen, etwa wie im Vorgängerartikel beschrieben, weiterhin untersucht werden müssen und Clearing über CCPs sicherlich weiterhin an Bedeutung gewinnen wird.