Finaler Ansatz

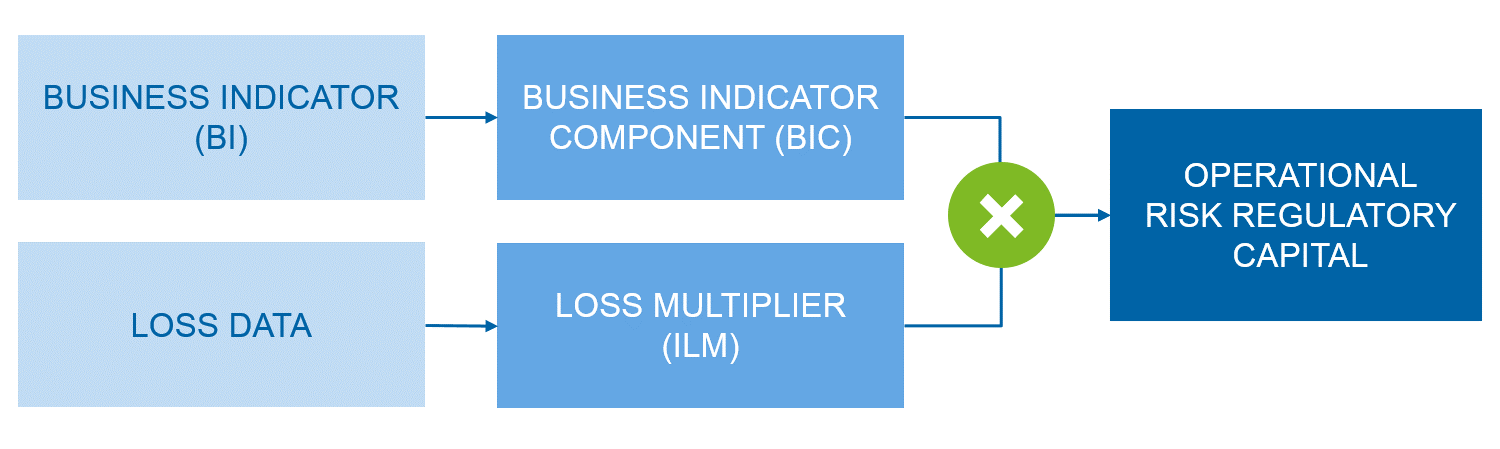

Der Basler Ausschuss für Bankenaufsicht (BCBS) hat den Standardansatz (SMA) zur Berechnung der Kapitalunterlegung von operationellen Risiken finalisiert.[1] Der Ansatz ist im Vergleich zum Konsultationspapier grundsätzlich unverändert. Der SMA besteht aus zwei Komponenten: 1. Geschäftsindikatorkomponente (Business Indicator Component, kurz BIC) und 2. Verlustmultiplikator (Internal Loss Multiplier, kurz ILM). Beide Komponenten werden miteinander multipliziert.[2]

Abbildung 1: Berechnungslogik SMA

Abbildung 1: Berechnungslogik SMAAd 1 Geschäftsindikatorkomponente BIC

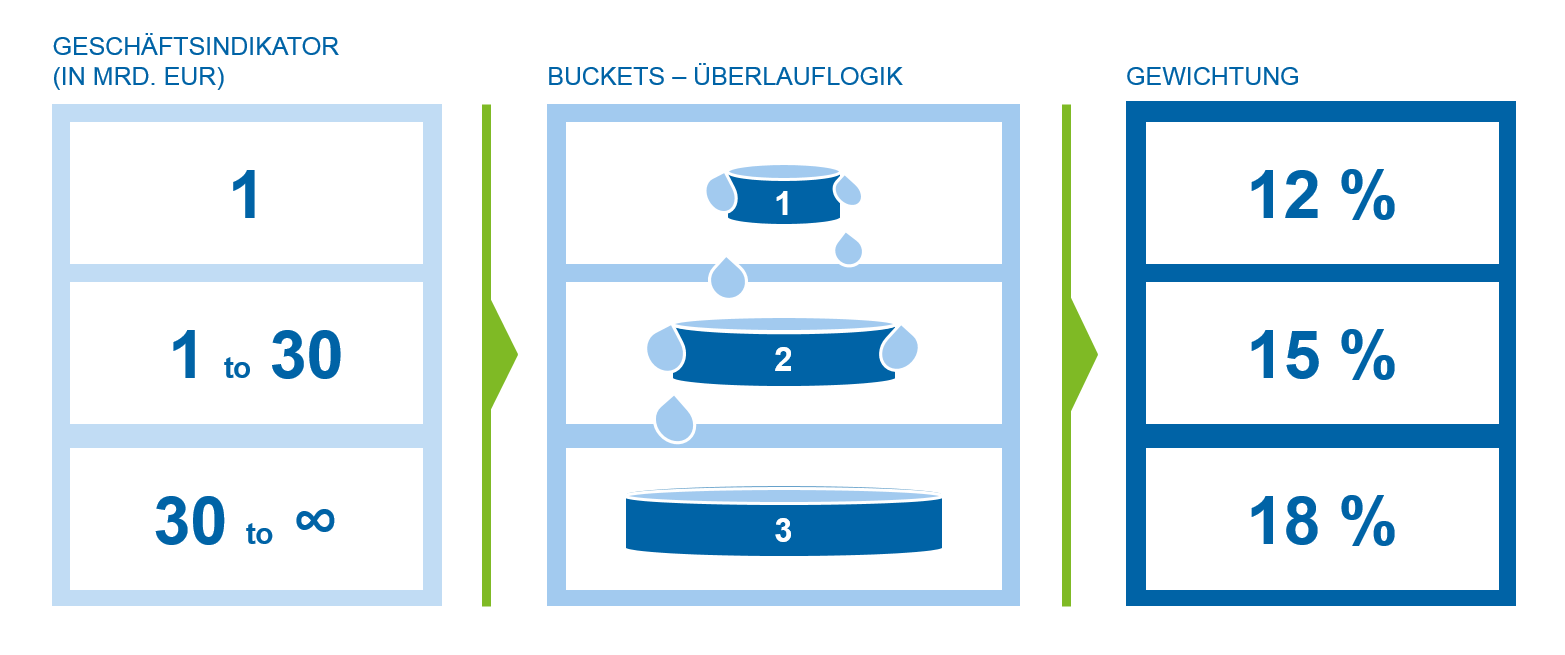

Im Vergleich zur Konsultation wurde die Anzahl der Buckets von fünf auf drei reduziert. Die Schwellwerte vom unteren und oberen Bucket wurden übernommen: Die Schwelle von Bucket 1 zu Bucket 2 liegt (unverändert) bei 1 Mrd. EUR. Die Schwelle von Bucket 2 zu Bucket 3 beträgt 30 Mrd. EUR und entspricht damit der Schwelle von Bucket 4 zu Bucket 5 im Konsultationspapier.

Die Gewichtung des Geschäftsindikators in den drei Buckets wurde stark angepasst. Die Gewichtung in Bucket 1 wurde von 11 % auf 12 % angehoben. Die Gewichtung in den höheren Buckets wurde deutlich reduziert. Bucket 2 (für einen Geschäftsindikator zwischen 1 Mrd. EUR und 30 Mrd. EUR) wird mit 15 % gewichtet, Bucket 3 (für einen Geschäftsindikator größer als 30 Mrd. EUR) wird mit 18 % gewichtet (vgl. Abbildung 2). In der Konsultation wurde bei einem Geschäftsindikator größer als 30 Mrd. EUR beispielsweise eine Gewichtung von 29 % vorgeschlagen.

Abbildung 2: Bucket-Logik zur Berechnung der Geschäftsindikatorkomponente; Anzahl Buckets und Gewichtung wurden im Vergleich zur Konsultation angepasst

Abbildung 2: Bucket-Logik zur Berechnung der Geschäftsindikatorkomponente; Anzahl Buckets und Gewichtung wurden im Vergleich zur Konsultation angepasstFerner wurde die in die Geschäftsindikatorkomponente einfließende Servicekomponente vereinfacht und die Finanzkomponente leicht modifiziert.

Ad 2 Verlustmultiplikator ILM

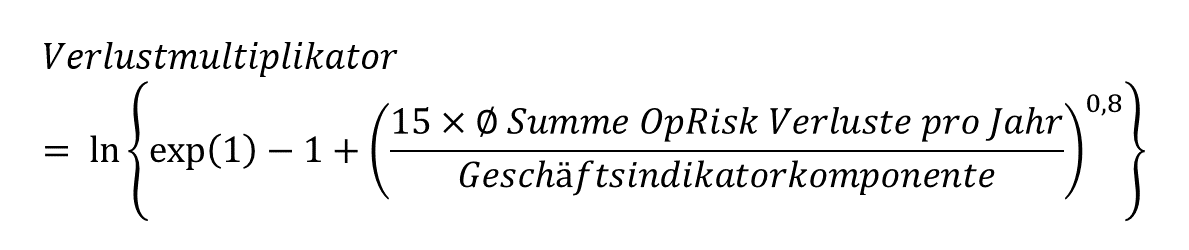

Beim Verlustmultiplikator wurden Parameter angepasst. Der Verlustmultiplikator berechnet sich in der finalen Version wie folgt:

Abbildung 3: Formel des Verlustmultiplikators

Abbildung 3: Formel des VerlustmultiplikatorsDurch den Exponenten 0,8 (in der Konsultation 1) werden in der Summe überdurchschnittlich hohe Verluste im Verlustmultiplikator geringer gewichtet (andererseits fällt dadurch die Entlastung von Kapitalbedarf für Banken mit unterdurchschnittlicher Summe der Verluste auch geringer aus). Außerdem fällt die Gewichtung der Verluste nach Höhe der Verluste weg! Das heißt, alle Verluste aus OpRisk-Ereignissen der Vergangenheit werden unabhängig von der individuellen Verlusthöhe gleichgewichtet im Verlustmultiplikator berücksichtigt.

Nationale Wahlrechte

Der Basler Ausschuss für Bankenaufsicht gestattet bei der Ausgestaltung und Anwendung des Verlustmultiplikators nationale Umsetzungswahlrechte:

- So wird es dem nationalen Gesetzgeber einerseits überlassen, die Anwendung des Verlustmultiplikators auch für Bucket-1-Banken vorzuschreiben (vorausgesetzt, die Banken erfüllen die Anforderungen an die Verlustdatensammlung).

- Die nationalen Gesetzgeber können andererseits die Anwendung des Verlustmultiplikators für alle Banken aussetzen, sodass auch für größere Banken mit Bucket 2 bzw. 3 die Kapitalanforderungen nur über die Geschäftsindikatorkomponente (BIC) ermittelt werden. Im finalen Papier wird indes klargestellt, dass die Beschränkung der Ermittlung der Kapitalunterlegung allein auf den Geschäftsindikator Banken nicht von Offenlegungsanforderungen hinsichtlich gesammelter Verlustdaten befreit, sodass Verlustdaten von „größeren“ Banken (mit Geschäftsindikator größer 1 Mrd. EUR) auch dann gesammelt werden müssen, wenn diese Daten für die Ermittlung des Verlustmultiplikators nicht genutzt werden.

Kapitalauswirkungen

Der Basler Ausschuss hat zur Beurteilung der Auswirkungen des neuen SMA auf die Kapitalanforderungen zeitgleich mit der Finalisierung des neuen Ansatzes die Ergebnisse der Auswirkungsanalyse (Quantitative Impact Study) veröffentlicht.[3]

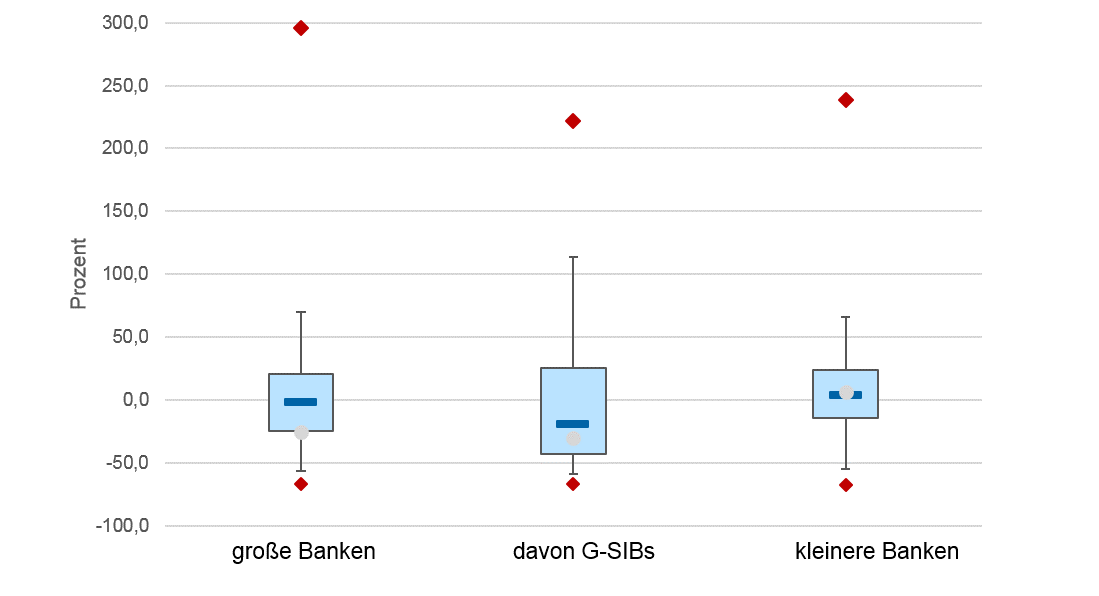

Für die Analyse wurden Daten von etwa 150 Banken (davon 28 G-SIBs) betrachtet und die Veränderungen der Mindestkapitalanforderungen durch die Einführung des neuen OpRisk SMA simuliert. Differenziert wurde zwischen „großen Banken“ (Banken mit einem Tier1-Kapital größer 3 Mrd. EUR, die international aktiv sind) und „kleineren Banken“ (alle anderen Banken). Aus den großen Banken wurden die G-SIBs nochmals separat betrachtet. Die Ergebnisse sind in der folgenden Abbildung dargestellt.

Abbildung 4: Boxplot der Kapitalbedarfsauswirkungen durch den SMA; das erste und dritte Quartil sind die Grenzen der Box, d. h., innerhalb dieser Grenzen liegen 50 % der Beobachtungen. Die Antennen sind durch das 5. und 95. Perzentil begrenzt, sodass innerhalb der Antennen 90 % der Beobachtungen liegen. Die blaue Linie markiert den Median: 50 % der Beobachtungen liegen unter und 50 % über diesem Wert. Der gewichtete Durchschnitt ist durch den grauen Punkt dargestellt. Minimum und Maximum sind als rote Rauten abgetragen.

Abbildung 4: Boxplot der Kapitalbedarfsauswirkungen durch den SMA; das erste und dritte Quartil sind die Grenzen der Box, d. h., innerhalb dieser Grenzen liegen 50 % der Beobachtungen. Die Antennen sind durch das 5. und 95. Perzentil begrenzt, sodass innerhalb der Antennen 90 % der Beobachtungen liegen. Die blaue Linie markiert den Median: 50 % der Beobachtungen liegen unter und 50 % über diesem Wert. Der gewichtete Durchschnitt ist durch den grauen Punkt dargestellt. Minimum und Maximum sind als rote Rauten abgetragen.Die Ergebnisse des BCBS zeigen eine im Mittel moderate Auswirkung auf die Kapitalanforderungen durch den neuen SMA. Der Median der Kapitalauswirkung liegt für große Banken bei -3 % und für kleinere Banken bei +0,6 %. Danach wird sich für etwa 50 % der Banken der Kapitalbedarf erhöhen, und für 50 % der Banken wird der Kapitalbedarf sinken.

Losgelöst von der Median-/Mittelwertbetrachtung wird aus Abbildung 4 ersichtlich, dass die Auswirkung auf den Kapitalbedarf für die einzelne Bank in vielen Fällen gravierend ausfallen wird:

- Für kleinere Banken zeigt die Box im Boxplot, dass für 50 % der Banken der Kapitalbedarf um bis zu 15 % sinken und bis zu 25 % steigen kann (-25 % bis +20 % für große Banken). Das heißt, die Streuung der Kapitalauswirkung ist bereits für die Hälfte der Banken hoch.

- Will man eine Aussage über eine mögliche Kapitalwirkung (Streuung) treffen, die für den Großteil der Banken gilt, ist die Spannweite der Antennen im Boxplot zu betrachten. In dem durch die Antennen aufgespannten Bereich liegen 90 % (also das Gros) der Banken. 90 % der kleineren und größeren Banken können demnach auf eine Kapitalbedarfsreduktion von bis zu 50 % hoffen bzw. müssen mit einer Kapitalbedarfssteigerung von bis zu 70 % rechnen (für G-SIBs sind sogar bis zu 115 % Steigerung zu erwarten).

- Im Extremfall steigt der Kapitalbedarf um 300 % bei großen Banken und um 240 % bei kleineren Banken (siehe Maximalwerte in Abbildung 4). Im Einzelfall kann die Kapitalwirkung also dramatisch ausfallen.

Handlungsbedarf

Der SMA ist ab dem 1. Januar 2022 anzuwenden. Trotz der aus heutiger Sicht recht späten Anwendungspflicht sind zeitnah Maßnahmen erforderlich, um die Umsetzung des SMA vorzubereiten:

- Für Banken aus Bucket 2 bzw. 3 (mit einem Geschäftsindikator größer 1 Mrd. EUR) fordert die Aufsicht die Sammlung von Verlustdaten mit hoher Datenqualität, die Etablierung und Dokumentation entsprechender Prozesse sowie die Validierung dieser Daten und Prozesse. Falls ein Institut eine entsprechende Verlustdatenbank noch nicht etabliert hat, ist diese ab sofort einzurichten, denn der Verlustmultiplikator muss bei Erstanwendung ab 2022 auf einer Datenhistorie von mindestens 5 Jahren berechnet werden. Und diese Verlustdaten müssen gemeldet werden. Falls die Bank nicht über eine Verlustdatenhistorie von mindestens 5 Jahren verfügt und der auf dieser kurzen Historie berechnete Verlustmultiplikator größer als 1 ist, kann der Bank im Einzelfall die Verwendung dieses „hohen“ Verlustmultiplikators vorgeschrieben werden. Außerdem können die Aufsichtsbehörden einen konservativen Verlustmultiplikator (ILM größer als 1) vorschreiben, wenn eine Bank die Qualitätsanforderungen an die Verlustdaten und die Datensammlung nicht erfüllt.

- Ferner ist eine rechtzeitige Proberechnung zu empfehlen, da (wie zuvor geschildert) die Kapitalwirkungen extrem ausfallen können. Ein gegebenenfalls entstehender Kapitalbedarf ist rechtzeitig zu planen und umzusetzen.

Zusammenfassung

Der finalisierte SMA ersetzt die drei bestehenden Ansätze zur Ermittlung der Kapitalunterlegung operationeller Risiken. Im Vergleich zur Konsultation sind Anpassungen am Ansatz vorgenommen worden, die die Kapitalbedarfssteigerung moderater ausfallen lassen, als in der Konsultationsphase zu „befürchten“ war. Gleichwohl zeigen Analysen für viele Banken sehr starke Auswirkungen auf den Kapitalbedarf. Zur Vermeidung unangenehmer Überraschungen wird empfohlen, Vorbereitungen (Datenhistorie, Proberechnung Kapitalbedarf, Anpassungen interner Prozesse) zeitnah anzugehen. Anzuwenden ist der SMA ab Januar 2022.