Ziel

Im März 2016 hat der Basler Ausschuss für Bankenaufsicht ein neues Konsultationspapier für einen standardisierten Ansatz, Standardised Measurement Approach (kurz SMA), zur Ermittlung der Eigenkapitalanforderungen für operationelle Risiken veröffentlicht. Der neue SMA soll alle drei bestehenden Ansätze (Basic Indicator Approach [BIA], Standardised Approach [STA] und Advanced Measurement Approach [AMA]) ersetzen.

Wesentliches Ziel des SMA ist es, durch ein konsistentes Maß eine Vergleichbarkeit bezüglich der Kapitalanforderungen zwischen den Banken zu schaffen. Damit entspricht der neue SMA dem Trend der Standardisierung und Homogenisierung im Rahmen von Basel IV. Es wird vor allem angestrebt, die hohen Freiheitsgrade, die der derzeitige AMA mit sich bringt, zu reduzieren. Dennoch sollen mit dem SMA institutsspezifische operationelle Risiken messbar sein können, wobei die Einfachheit der derzeitigen Standardansätze vor allem für kleinere Banken bewahrt werden soll.

Ansatz

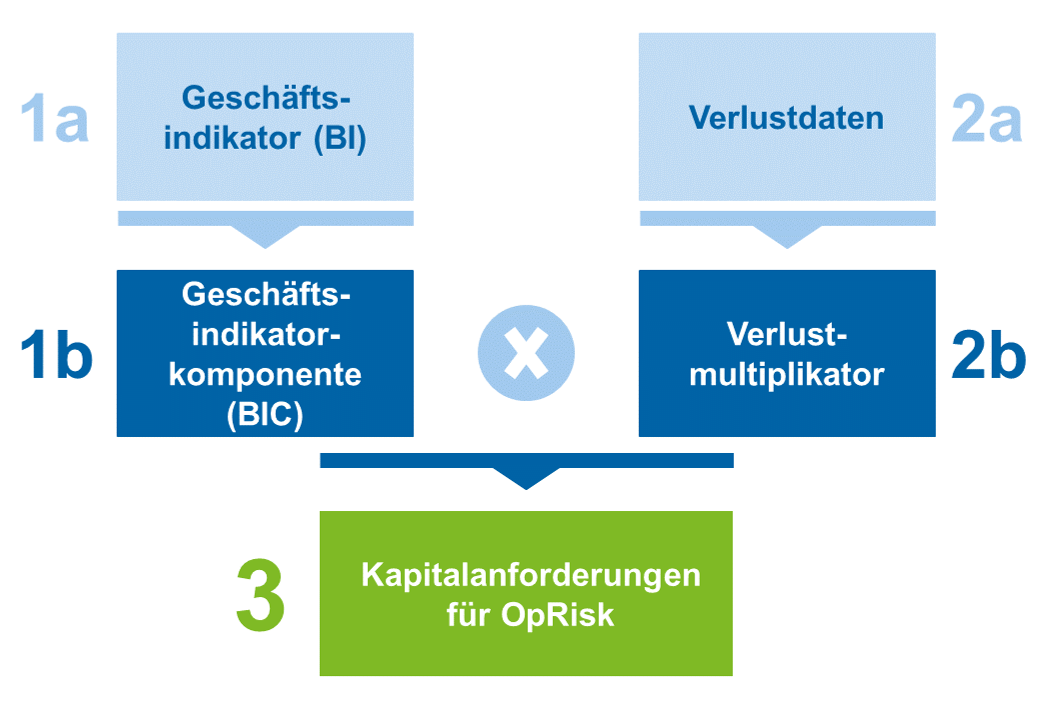

Der neue SMA besteht aus zwei Komponenten, die miteinander multipliziert werden, um die Kapitalunterlegungsanforderungen für operationelle Risiken zu bestimmen:

- Geschäftsindikatorkomponente (Business Indicator Component, BIC)

- Institutsspezifischer interner Verlustmultiplikator (Loss Mulitplier, LM)

Die Geschäftsindikatorkomponente (BIC) wiederum wird aus dem Geschäftsindikator abgeleitet. Basis für die Berechnung des Verlustmultiplikators sind die historischen, institutsspezifischen internen Verluste aus operationellen Risiken. Die folgende Abbildung verdeutlicht den Zusammenhang.

Abbildung 1: Berechnungslogik neuer SMA

Abbildung 1: Berechnungslogik neuer SMA1. Geschäftsindikator (BI) und Geschäftsindikatorkomponente (BIC)

Die Auswahl des Geschäftsindikators als erklärende Größe für die operationellen Risiken eines Instituts geht auf eine vom Basler Ausschuss für Bankenaufsicht durchgeführte Studie zurück, in der diverse Risikofaktoren hinsichtlich ihrer Erklärungskraft für operationelle Risiken untersucht wurden. Der Geschäftsindikator stellte sich dabei als erklärungsstärkste Variable heraus.

Der Geschäftsindikator ersetzt die bisherige Größe Bruttoertrag der einfachen Ansätze und setzt sich additiv aus drei Komponenten zusammen, die aus aus GuV- und Bilanzpositionen errechnet werden:

- Zinskomponente

- Servicekomponente

- Finanzkomponente

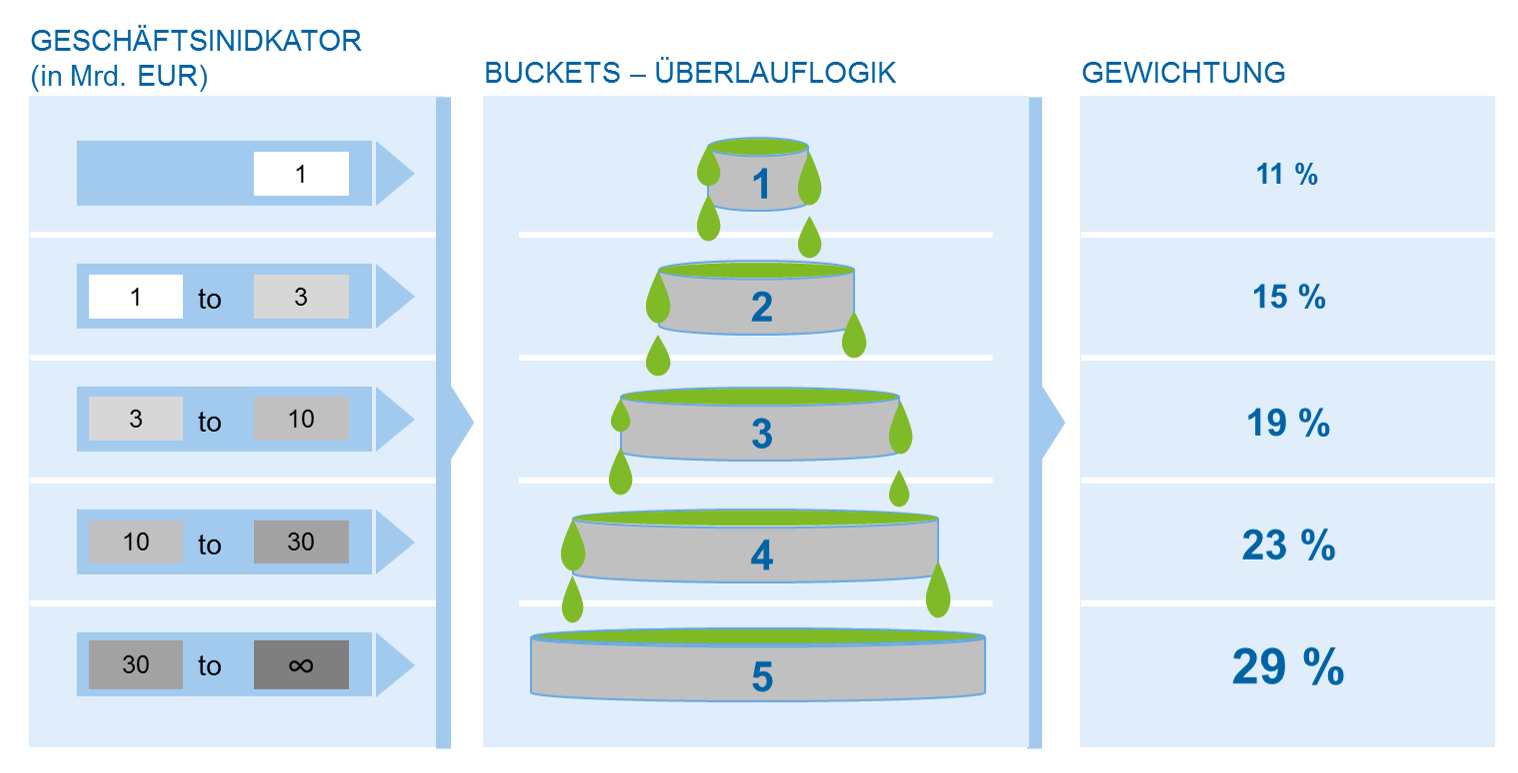

Nach einer Überlauflogik werden Buckets/Größenstufen des Geschäftsindikators ermittelt. Die Geschäftsindikatorkomponente selbst ergibt sich aus der gewichteten Summe der Geschäftsindikatorbuckets, wobei die Gewichtung mit höherem BI-Bucket steigt. Die folgende Abbildung veranschaulicht die Systematik:

Abbildung 2: Bucketlogik zur Berechnung der Geschäftsindikatorkomponente

Abbildung 2: Bucketlogik zur Berechnung der GeschäftsindikatorkomponenteBeispiel: Bei einem Geschäftsindikator in Höhe von 5 Mrd. EUR fließen 1 Mrd. EUR in Bucket 1 und werden mit 11 % gewichtet, weitere 2 Mrd. EUR werden in Bucket 2 mit 15 % und die verbleibenden 2 Mrd. EUR (5 Mrd. EUR – 1 EUR Mrd. – 2 Mrd. EUR) mit 19 % gewichtet. Die Geschäftsindikatorkomponente ergibt sich als 0,79 Mrd. EUR (1 × 11 % + 2 × 15 % + 2 × 19 %).

2. Verlustdaten und Verlustmultiplikator

Banken mit einem Geschäftsindikator größer 1 Mrd. EUR (Bucket 2–5) haben zusätzlich zur Geschäftsindikatorkomponente einen Verlustmultiplikator zu bestimmen.

Der Verlustmultiplikator wird aus den institutsspezifischen, historisch beobachteten Verlustdaten operationeller Risiken errechnet. Die Aufsicht fordert hierfür deshalb von den Instituten perspektivisch eine zehnjährige Verlusthistorie mit guter Datenqualität. In einer Übergangsphase wird zumindest eine Datenhistorie über einen Zeitraum von fünf Jahren erwartet.

Die Verlustkomponente wird aus den durchschnittlichen jährlichen Verlusten ermittelt, wobei besonders hohe Verluste (größer als 10 Mio. EUR und größer als 100 Mio. EUR) besonders gewichtet werden. Durch die höhere Gewichtung von „Großschäden“ wird berücksichtigt, dass sich die Verlustverteilung trotz gleichem Mittelwert deutlich unterscheiden kann (Fat Tails). „Großschäden“ der Vergangenheit führen also zu hohen Kapitalanforderungen.

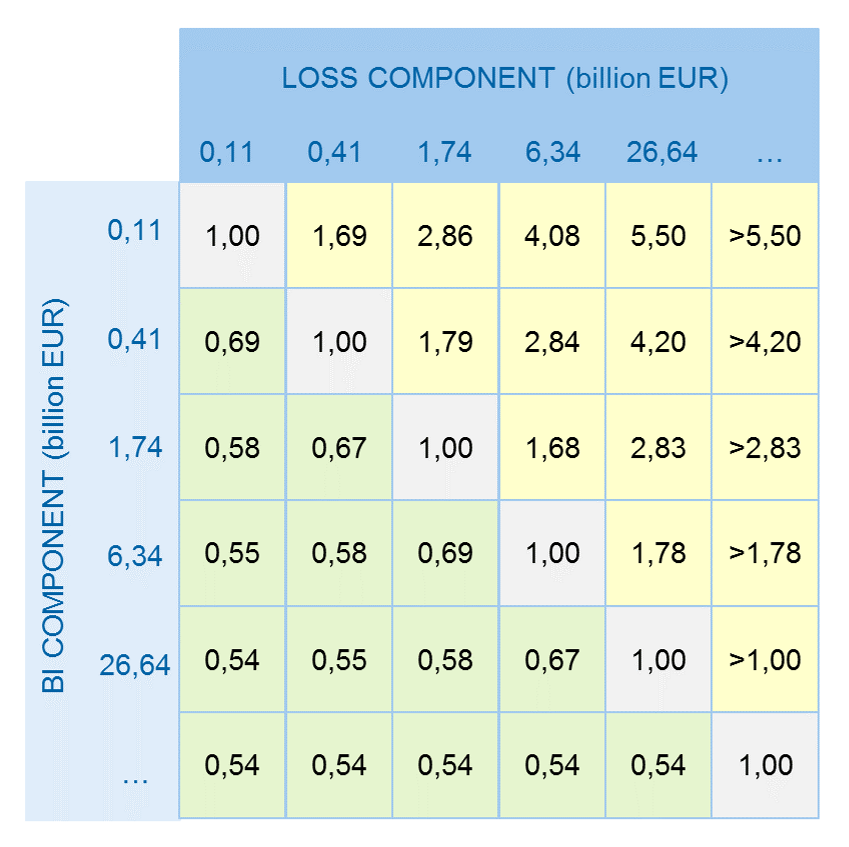

Die Berechnung des Verlustmultiplikators ist so kalibriert, dass er den Wert eins annimmt, wenn das Institut branchendurchschnittliche Verluste aufweist (in diesem Fall entsprechen sich Verlustkomponente und Geschäftsindikatorkomponente). Bei überdurchschnittlichen Verlusten steigt der Multiplikator über eins und erhöht damit die Kapitalanforderungen (et vice versa). Die folgende Abbildung zeigt den beschriebenen Zusammenhang:

Abbildung 3: Verlustmultiplikator in Abhängigkeit von der Höhe interner Verluste

Abbildung 3: Verlustmultiplikator in Abhängigkeit von der Höhe interner Verluste3. Kapitalanforderungen

Für Banken in Bucket 1 ergeben sich die Kapitalanforderungen nach SMA allein aus der Geschäftsindikatorkomponente (Verlustmultiplikator = 1). Die Kapitalanforderungen für Banken der Buckets 2–5 ergibt sich aus der Multiplikation von Geschäftsindikatorkomponente mit Verlustmultiplikator.

Auswirkungen

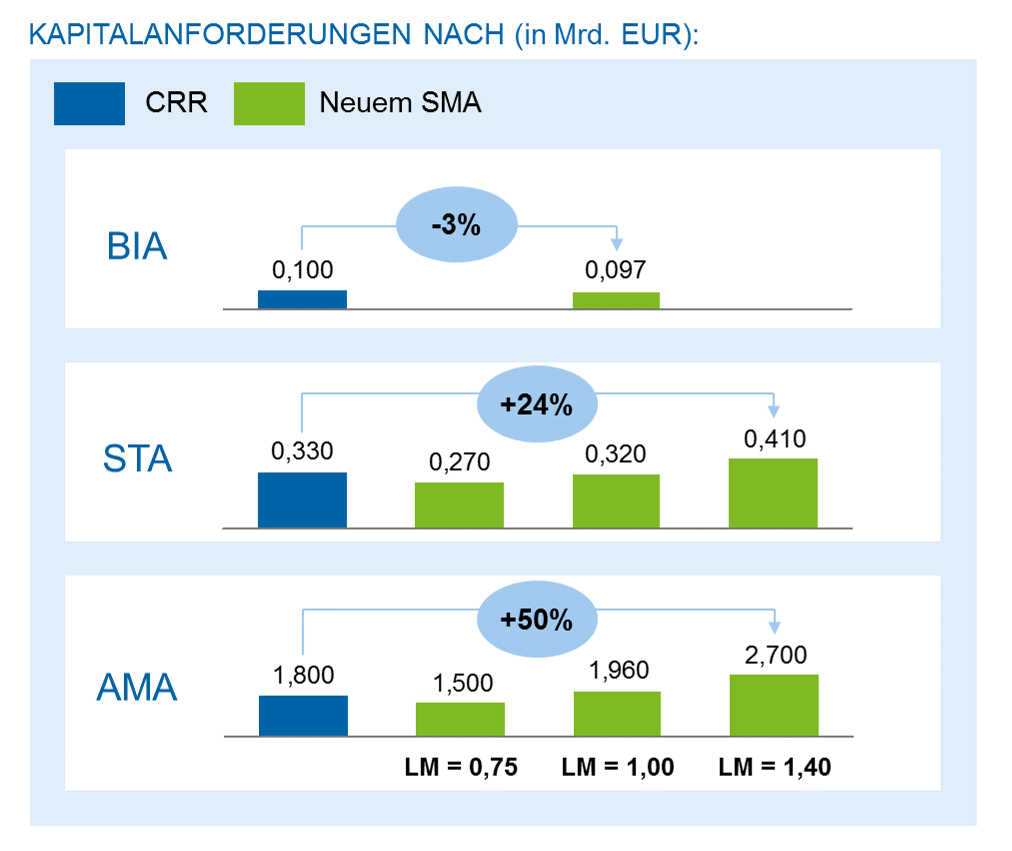

Derzeitige BIA-Banken können mit dem neuen SMA tendenziell geringere Kapitalanforderungen erwarten. Die Berechnung der BIC-Komponenten ist zwar konservativer als die Berechnung des Bruttoertrags nach BIA (z. B. geringere Saldierung von Aufwänden und Erträgen), allerdings wird der BIC im Bucket 1 nur mit 11 % gewichtet. Die Gewichtung im aktuellen BIA dagegen ist 15 % bezogen auf den durchschnittlichen Bruttoertrag.

Für derzeitige AMA-Banken werden sich die Kapitalanforderungen voraussichtlich wesentlich erhöhen, weil beispielsweise institutsspezifische Besonderheiten im Vergleich zum AMA im standardisierten Ansatz nicht mehr „optimiert“ berücksichtigt werden können.

Die folgende Abbildung zeigt beispielhaft die Effekte auf die Kapitalanforderungen für drei Fälle auf (BIA-Beispielbank, STA-Beispielbank und AMA-Beispielbank). Hierbei werden drei Szenarien für den Verlustmultiplikator betrachtet: unterdurchschnittliche Verluste (LM = 0,75), durchschnittliche Verluste (LM = 1) und überdurchschnittliche Verluste (LM = 1,4).

Abbildung 4: Beispiele von Auswirkungen auf die Kapitalanforderungen abhängig vom aktuellen Ansatz und vom Verlustmultiplikator (LM)

Abbildung 4: Beispiele von Auswirkungen auf die Kapitalanforderungen abhängig vom aktuellen Ansatz und vom Verlustmultiplikator (LM)Regulatorischer Handlungsbedarf

Die Erfüllung der regulatorischen Vorgaben durch den neuen SMA kann in den folgenden drei Schritten angegangen werden:

- In einer IST-/GAP-Analyse ist die aktuelle Berechnung der Kapitalanforderungen für OpRisk nach Säule 1 zu erheben und vor dem Hintergrund der Anforderungen aus dem neuen SMA zu bewerten (Ermittlung von GAPs). Derzeitige Standardansatzbanken dürfte die Ermittlung der Geschäftsindikatorkomponente beispielsweise einfach fallen, weil nahezu identische Positionen für die Ermittlung des Geschäftsindikators zu verwenden sind wie für den Bruttoertrag im BIA bzw. STA. Für AMA-Banken dagegen ist die Erhebung der GuV-Positionen vollkommen neu.

- In einer Proberechnung sind die Buckets für das Institut zu ermitteln. In einzelnen Fällen wird sich erst durch die Proberechnung zeigen, ob ein Institut auch den Verlustmultiplikator zu rechnen hat (abhängig davon, ob der Geschäftsindikator des Instituts in Bucket 1 oder Bucket 2 fällt).

- Im dritten Schritt gilt es, die identifizieren Anpassungsbedarfe umzusetzen. Hierbei ist sowohl der Fachbereich (vor allem das eigentliche Management operationeller Risiken, (Risiko‑)Controlling, Accounting und Meldewesen) gefordert, als auch die IT, die den SMA technisch implementieren muss (z. B. Datenanbindung für Datenanforderungen, Umsetzung Berechnungslogik).

Betriebswirtschaftliches Management

Ein wesentliches Ziel bei der Einführung des AMA war die Eigenkapitalunterlegung für die individuelle, tatsächliche Risikosituation der Bank. Die Einführung eines standardisierten Ansatzes, der lediglich interne Verluste als individuelle Komponente enthält, scheint in einem ersten Blick den Bedarf eines proaktiven Managements operationeller Risiken zu vermindern.

Mit einem proaktiven Risikomanagement wird das Ziel verfolgt, dass bestehende Risiken nicht schlagend werden und so Verluste nicht eintreten. Anhand vorausschauender Methoden wie KRIs, Risk Assessments und Szenarien wird der bloße Blick in den Rückspiegel durch alleinige Betrachtung bereits eingetretener interner Verluste durch einen Blick nach vorne ergänzt.

Wesentlicher Stellhebel im neuen SMA ist der Verlustmultiplikator. Daraus folgt, dass anhand eines proaktiven Risikomanagements, welches den Eintritt operationeller Risikoereignisse reduziert, Einfluss auf die Höhe der geforderten Eigenkapitalunterlegung genommen werden kann. Da Extremereignisse sich besonders stark auf den Verlustmultiplikator auswirken, sind auch die für operationelle Risiken typischen seltenen Risikoereignisse mit hohem Schadenausmaß weiter proaktiv zu steuern.

Zusammenfassung

Der neue SMA ersetzt die drei bestehenden Ansätze zur Ermittlung der Kapitalunterlegung für operationelle Risiken. Der SMA besteht aus zwei Komponenten (Geschäftsindikatorkomponente und Verlustmultiplikator) und berücksichtigt für größere Institute auch institutsspezifische, interne Verluste aus operationellen Risiken.

Die Auswirkungen auf die Kapitalanforderungen für kleine Institute sind überschaubar. Vor allem für AMA-Banken können sich höhere Kapitalanforderungen ergeben. Ferner dürfte auch die Umsetzung des neuen Ansatzes für AMA-Banken wesentlich aufwendiger sein als für aktuelle BIA-/STA-Banken.

Die betriebswirtschaftliche Bedeutung eines proaktiven Managements operationeller Risiken bleibt erhalten, da hiermit Verluste vermieden werden können und somit Einfluss auf die Loss Component genommen werden kann.