Als im Oktober 1986 Deregulierung im Financial Services Act fixierte Handelskommissionen im Wertpapierhandel aufhob, führte dies zu einer kompletten Umgestaltung des UK-Broker/Dealer-Markts und läutete den internationalen Aufstieg Londons zu einem der wichtigsten Finanzmärkte ein. Diese einschneidende Veränderung der Spielregeln wird seitdem als „Big Bang“ bezeichnet und gilt als Paradebeispiel dafür, dass Bankenregulierung eine komplette Neustrukturierung der Marktmikrostruktur zur Folge haben kann. Die Volcker-Regel, welche die Eigenhandelstätigkeit der Banken einschränkt, ist ein weiteres Beispiel. Aber auch die Research-Inducement-Regeln in MiFID II sind nicht minder disruptiv. Ab dem 3. Januar 2018 können unabhängige Berater und Portfoliomanager grundsätzlich Research nur noch dann entgegennehmen, wenn sie dafür zahlen. Dies ist damit begründet, dass Research nicht mehr als Anreiz (inducement) für vermehrte Handelsvolumina bestehen soll.

Researchverteilung im Gießkannenprinzip

Bislang war es ein übliches Verhalten von Researchanalysten, E-Mail-Adressen von Alt-, Neu- sowie potenziellen Kunden auf umfangreiche Verteilerlisten zu setzen. Von den tausenden, mittlerweile zehntausenden per E-Mail versandten Researchpublikationen werden jedoch nur ein Bruchteil auch wirklich geöffnet oder gelesen. Dies fällt oft erst dann auf, wenn der Versand von PDF-Anhängen auf Internetlinks umgestellt wird und die Anzahl der tatsächlich geöffneten Researchpublikationen ermittelt werden kann. Aber selbst Kenntnis über die tatsächliche Leserzahl erlaubt keine robuste Prognose über eine echte Nachfrage.

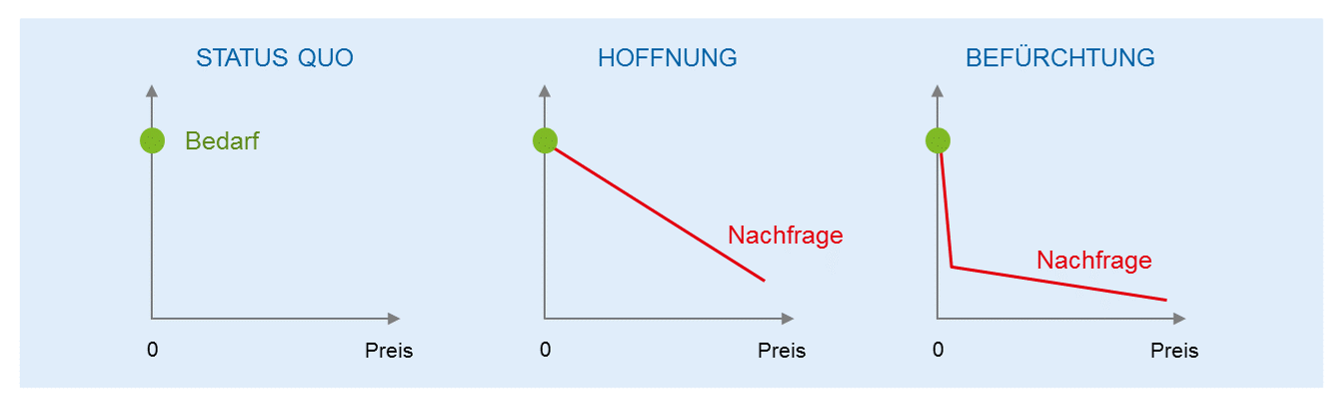

Bedarf ohne Nachfrage?

In der Mikroökonomie unterscheidet man zwischen Bedarf und Nachfrage. Bedarf ist ein konkretes Verlangen nach Gütern und Dienstleistungen zwecks Bedürfnisbefriedigung. Nachfrage ist Bedarf gekoppelt mit Kaufkraft. Da Investmentresearch bislang weitestgehend kostenlos verteilt wird, ist unklar, ob und in welchem Maße eine reale Bereitschaft der Empfänger besteht, für Research auch zu zahlen. Erst bei Preisen größer als null manifestiert sich eine echte Nachfragekurve. Die Steilheit dieser Nachfragekurve ist abhängig von dem durch eine Preiserhöhung ausgelösten Nachfragerückgang. Über die erwartete Form einer Researchnachfragekurve kann derzeit nur spekuliert werden. Hoffnung und Befürchtung gehen hier weit auseinander. Researchprovider hoffen, dass selbst bei einer Bepreisung ihrer Researchpublikationen die Nachfrage nur marginal fällt; pessimistischere Stimmen prognostizieren, dass auch schon ein Preis von 1 EUR zu einem massiven Einbruch der Leserschaft führen wird.

Abbildung 1: Potenzielle Nachfrage im Researchmarkt

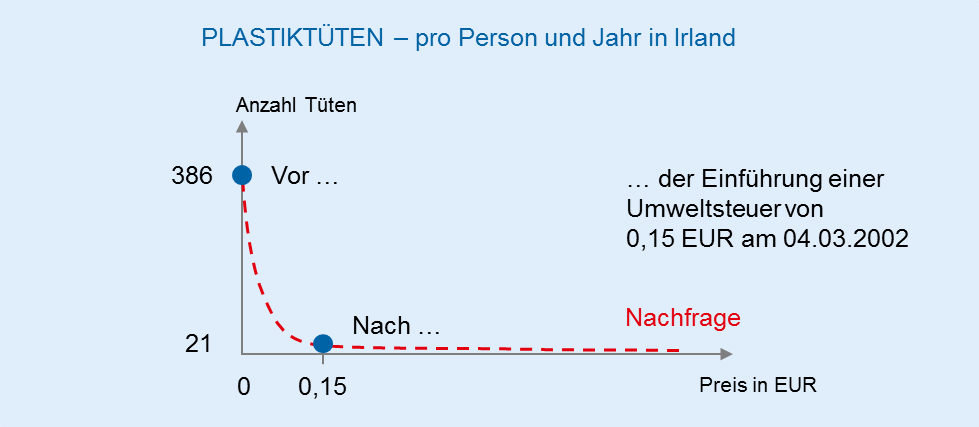

Abbildung 1: Potenzielle Nachfrage im ResearchmarktDass Bedarf (bei einem Preis von null) kein guter Indikator für Nachfrage ist, lässt sich empirisch belegen. So wurden beispielsweise bis 2002 in Irland pro Person und Jahr im Durchschnitt 386 Plastiktüten verbraucht. Mit Einführung einer moderaten Umweltsteuer von 15 Cent pro Plastiktüte sank die Nachfrage um fast 95 % auf 21 Tüten.

Abbildung 2: Einbruch der Plastiktütennachfrage nach Einführung einer Umweltsteuer in Irland

Abbildung 2: Einbruch der Plastiktütennachfrage nach Einführung einer Umweltsteuer in IrlandUmfragen zufolge planen 40 % der Asset-Manager in Zukunft vermehrt eigene interne Researchabteilungen einzusetzen[1] oder messen dem Broker-Dealer-Research ohnehin keinen signifikanten Wert zu. Gemäß einer Studie von RSRCHXCHANGE wissen 50 % der Researchkonsumenten nicht, ob sie in der Zukunft überhaupt noch für Research zahlen wollen.[2]

Wertschöpfendes Research

Studien zeigen, dass bepreistes Research in Zukunft explizit seinen wertschöpfenden Nutzen für den institutionellen Empfänger nachweisen muss.[3] Dabei ist der Aufsatzpunkt kein Investor à la Robinson Crusoe, sondern jemand mit Zugang zu Bloomberg, Reuters, Barron’s, WSJ, Economist und anderen einschlägigen Quellen für Finanzmarktinformationen. Auf der Suche nach kompetitiven Vorteilen müssen Researchhäuser kritisch hinterfragen, wo deren Alleinstellungsmerkmale (USPs) liegen. Als Beispiel solcher seinen hier zwei Strategien aufgeführt:

- Fokussierung auf (geografisches oder thematisches) Nischen-Research, für welches ein Researchhaus einen exklusiven Zugang zu Informationen hat

- Nutzung alternativer Datenquellen (d. h. Daten, die nicht über Bloomberg oder Reuters verfügbar sind), z. B. Satellitenbilder von Kundenparkplätzen oder Radarbilder von Öltanklager

Research – ein natürliches Monopol?

Fixkostendegression ist bei der Erstellung von Researchleistungen (ähnlich wie auf dem Markt für Tageszeitungen) ein kritischer Faktor. Die Kosten der Erstellung einer einzelnen Researchpublikation ist nur unmaßgeblich von der Anzahl deren Leser abhängig. Dadurch hat ein Broker/Dealer mit einer hohen (ggf. weltweiten) Reichweite einen Kostenvorteil gegenüber einem Nischenanbieter (Research-Boutique mit geografisch oder thematisch eingeschränktem Vertriebskanal).

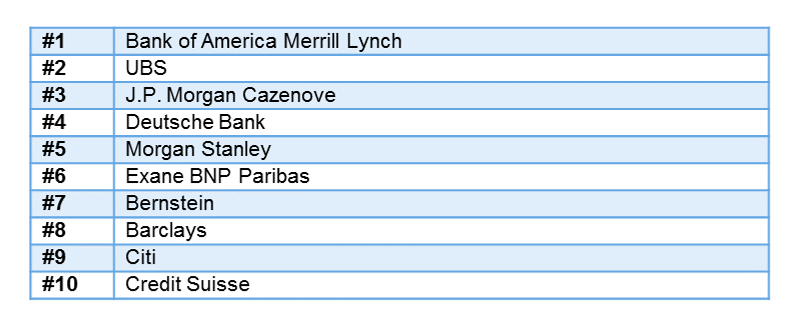

Die sich aufgrund hoher Fixkosten und niedriger Grenzkosten im Research ergebenden (steigenden) Skalenerträge erfüllen viele Voraussetzungen einer als „natürliches Monopol“ charakterisierten Marktform, die langfristig eine Konsolidierung unter den Top-Research-Providern erwarten lässt.[4] Für Marktteilnehmer, die sich realistischerweise nicht als eines von wenigen verbleibenden globalen Researchhäusern sehen, ist es daher schon jetzt wichtig, ihre Rolle als Nischenspieler zu definieren.

Abbildung 3: Top 10 der europäischen Researchhäuser, Quelle: Institutional Investor (2017)

Abbildung 3: Top 10 der europäischen Researchhäuser, Quelle: Institutional Investor (2017)Bepreisung und Abrechnungsmodelle

Großer Handlungsbedarf besteht seitens der Researchproduzenten im Hinblick auf eine konkrete Ausgestaltung eines Abrechnungsmodelles für deren Leistungen. Wegen der langen Umsetzungszeit ist es keine Option, abzuwarten, welches Modell sich ab 2018 im Markt durchsetzen wird. Vielmehr müssen schon jetzt die technischen Voraussetzungen geschaffen werden, und idealerweise so, dass eine opportunistische Anpassung zu einem späteren Zeitpunkt noch möglich ist. Drei Dimensionen sind hierbei insbesondere zu betrachten:

- Da nicht alle Marktteilnehmer durch MiFID II in deren Bezug von unbepreistem Research eingeschränkt werden, muss entschieden werden, ob man für unterschiedliche Kundenkategorien eine unterschiedliche Bepreisung vornehmen will, oder ob man alle Researchbezieher gleich behandeln will. Eine Differenzierung nach Kundensegmenten kann im Einzelfall zu überraschenden und stoßenden Ergebnissen führen; so kann es beispielsweise sein, dass man einem Bezieher innerhalb einer Versicherungsgesellschaft das Research kostenlos zur Verfügung stellt, jedoch einem anderen Bezieher innerhalb desselben Konzerns für das gleiche Research etwas berechnet (weil dieser z. B. Teil des Asset-Managements der Versicherung ist).

- Hinsichtlich der Bepreisung muss entschieden werden, welche Kostendeckung bzw. Profitabilität angestrebt wird. Werden nur marginale Produktionskosten angesetzt oder gemäß Vollkostenrechnung auch Fixkosten und organisatorische Overheadkosten? Soll mit Research Geld verdient werden, und wenn ja, welche Gewinnspanne wird angestrebt? Von welchem Absatzvolumen kann ausgegangen werden (zwecks Kalkulation eines Publikationspreises pro Bezieher)?

- Zuletzt muss ein (oder mehrere) Abrechnungsmodell(e), implementiert werden. Theoretisch gibt es unterschiedliche Varianten: Zahlung pro Seite einer Publikation; Zahlung pro Ausgabe einer Publikation; Subskriptionspreis (z. B. jährlich) für eine einzelne Publikationsserie; Subskriptionspreis für ein Researchpaket, welches eine Reihe von Publikationen bündelt.

Gegenwärtig deutet vieles darauf hin, dass Asset-Manager Paketpreise einem Pay-per-view-Modell vorziehen.[5] Allerdings kann es auch sein, dass die Nachfrageseite zunächst einmal abwartet, welche Modelle ihnen konkret angeboten werden, bevor sie eine klare Präferenz entwickeln. Insofern ist es für Researchvertreiber schon jetzt wichtig, eine sauberes Kostengerüst für alle Publikationen zu erstellen um dann zum gegebenen Augenblick eine nachfrageorientierte Bepreisung anbieten zu können.

Was die Weiterverrechnung der Researchkosten vom Researchbezieher (z. B. Asset-Manager) an dessen Endkunden betrifft, so scheinen sich die meisten großen Asset-Manager gegen ein aufwendiges Verfahren entschieden zu haben und planen, Aufwendungen für externes Research durch ihr eigenes P&L zu absorbieren.[6] Dennoch sollten Researchanbieter eine geeignete Schnittstelle für Empfänger bereithalten, die via RPA (research payment account) eine Aufteilung der Researchkosten an ihre Endkunden vornehmen wollen.

Zukünftige Rolle von FinTechs in der Wertschöpfungskette

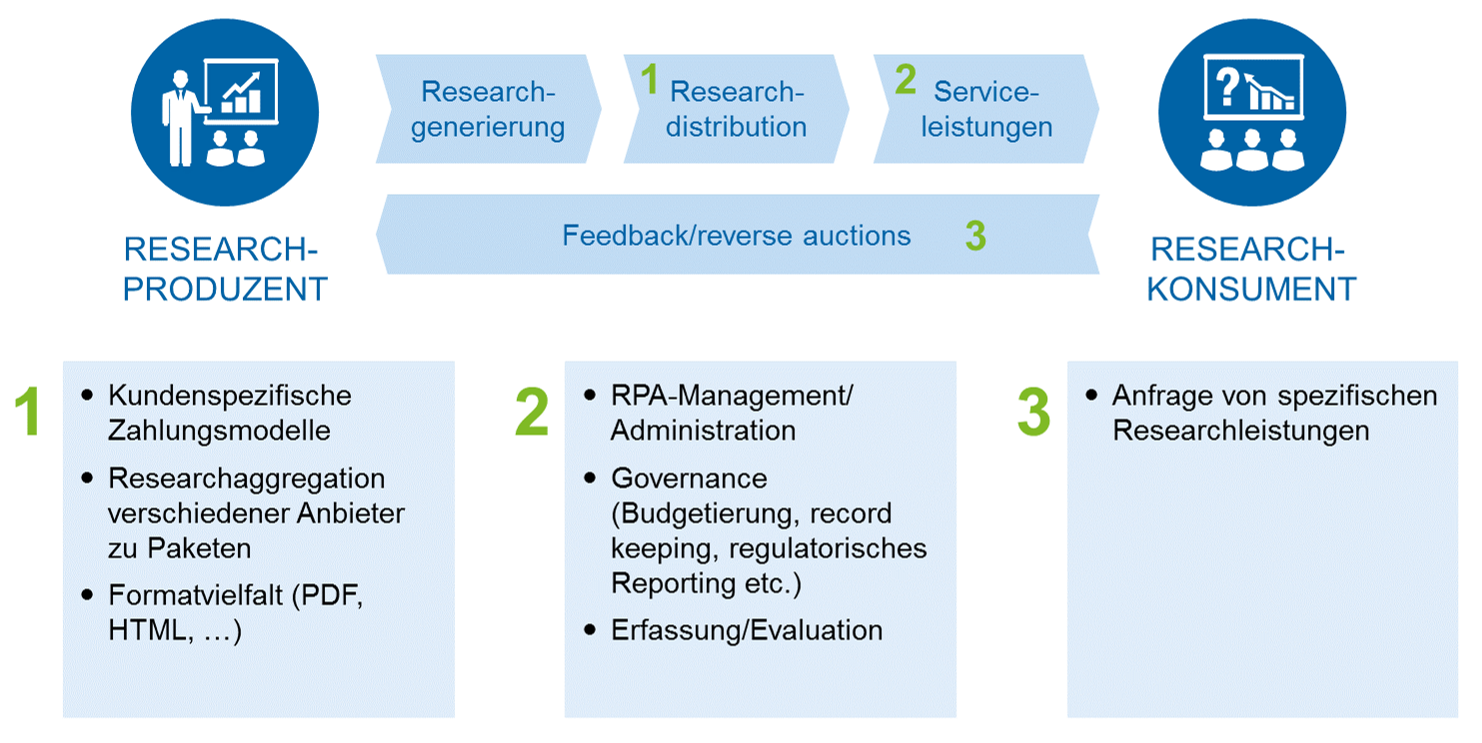

Überall im Bankengeschäft geben Marktveränderungen agilen Innovatoren Angriffsfläche zum Herausreißen kleiner (aber kritischer) Teile des Wertschöpfungsprozesses, welches bislang in teilweise oligopolistischer Dominanz von den etablierten Banken kontrolliert wurde. So kann es nicht verwundern, dass auch die Neuordnung des Investmentresearch für FinTechs eine Change darstellt. Eine Reihe von Anbietern von Researchmarktplätzen („research marketplaces“) haben sich bereits etabliert. Zu ihnen gehören z. B. RSRCHXCHANGE, Eric oder Alphametry. Zudem erweitern bestehende Informationsanbieter, wie S&P Capital IQ und Thomson-Reuters, ihr Leistungsangebot auf die Verteilung von Research.

Die Rolle dieser FinTechs ist zweifach. Zum einen schaffen sie Distributionsplattformen, auf denen Researchkonsumenten sich à la iTunes ein für sie sinnvolles Packet zusammenstellen können. Dies ist insbesondere für kleinere Researchanbieter von potenziell großer Bedeutung, da diese sich aktiv um neue Absatzkanäle für ihre Dienstleistungen bemühen müssen. Zum anderen übernehmen FinTechs kritische regulatorische Anforderungen, z. B. hinsichtlich der Transparenzanforderungen. In dieser Hinsicht können diese auch als RegTechs verstanden werden.

Abbildung 4: Rolle von FinTechs im Rahmen der Researchwertschöpfungskette

Abbildung 4: Rolle von FinTechs im Rahmen der ResearchwertschöpfungsketteHandlungsbedarf seitens Broker/Dealer-Researchanbieter

Wenngleich auch die überwiegenden regulatorischen Auflagen bezüglich der neuen Research-Inducement-Regeln den institutionellen Empfänger von Research treffen (primär unabhängige Anlageberater und Portfoliomanager, aber auch durch MiFID II spezifizierte „sonstige“ Investmentfirmen), so ist doch aus geschäftsstrategischer Sicht der Verteiler von Research im Zugzwang, per Januar 2018 ein MiFID-II-konformes Geschäftsmodell am Markt anzubieten. Sonst entwickelt sich das Research schnell von einem Asset zu einer Liability für den Empfänger, was wiederum für die researchvertreibende Bank ein Reputationsrisiko darstellt. Folgende Schritte sind daher (als Minimum) zu empfehlen:

- Bestandsaufnahme aller gegenwärtigen Researchleistungen und detaillierte Erfassung der individuellen Erstellungskosten.

- Kategorisierung der Researchleistungen in verschiedene Researchtypen, die teilweise unterschiedlichen regulatorischen Anforderungen unterliegen.

- Darstellung aller gegenwärtigen Verteilungskanäle mit einer (realistischen) Abschätzung über den tatsächlichen Konsum (z. B. durch eine ABC-Analyse).

- Einordnung der gegenwärtigen Researchleserschaft in die verschiedenen durch MiFID II geregelten Investorenkategorien, für die teilweise unterschiedliche Umsetzungsanforderungen bestehen.

- Abschätzung der zukünftigen Nachfrage des gegenwärtigen Researchs nach Einführung einer Bepreisung und unter Berücksichtigung allgemeiner Trends im Researchmarkt; idealerweise Approximation einer Preis-Nachfrage-Funktion für einzelnen Researchprodukte.

- Marktanalyse zwecks Erfassung aller gegenwärtigen (und ggf. potenziell zukünftigen) Konkurrenten und deren Researchqualität.

- Bewertung der unterschiedlichen Bepreisungs- und Abrechnungsmodelle unter Berücksichtigung der von den Hauptkunden präferierten Varianten; Planung und Umsetzung mindestens einer MiFID-II-konformen Variante.

- Planung und Design von MiFID-II-konformen Vertiebskanälen für Research (z. B. Umbau der eigenen Webseite).

- Entscheidung über taktische und/oder strategische Kooperationen mit FinTechs/RegTechs und/oder Partizipation an Researchmarktplätzen.

- Entscheidung über eine strategische Positionierung im Markt für Researchleistungen gemäß eigener USPs; Anpassung des gegenwärtigen Researchangebots (inklusive Neudefinition von Researchpaketen).

- Erfassung des internen Researchbedarfs (z. B. seitens Risikomanagement).

- Aufnahme des Dialogs mit MiFID-II-betroffenen Researchabnehmern zwecks Regelung der zukünftigen Geschäftsbeziehung, Budgetierung usw.

- Planung der kundenspezifischen Bepreisung im Zusammenhang mit den kundennahen Fachbereichen (Sales, Relationship Management usw.).

- Definition eines MiFID-II-konformen „Fall-back“-Plans für den Fall, dass eine termingerechte Umsetzung einer strategischen Lösung nicht möglich ist.

- Ständige Überwachung und Einarbeitung regulatorischer Neuinterpretationen in enger Zusammenarbeit mit internen und externen Rechtsberatern.

Handlungsbedarf seitens MiFID-II-betroffenen institutionellen Researchkonsumenten

Die meisten Anlageberater, Portfoliomanager und sonstige Investmentfirmen haben sich bereits organisatorisch auf die neue Researchwelt vorbereitet, und sei es auch nur, indem sie Research in Zukunft nur noch durch die vereinfachte P&L-Methode (statt RPAs) beziehen oder ihr Researchkonsum grundsätzlich zurückfahren wollen. Trotzdem muss man sich konkret auf die regulatorischen Anforderungen vorbereiten, will man nicht Gefahr laufen, ab 2018 nicht mehr die gewünschten Researchpublikationen beziehen zu dürfen.

Beispielhaft seien hier nur folgende Punkte erwähnt:

- Definition eines Researchbudgets (war bislang in der Equity-Welt schon üblich, jedoch Neuland für Fixed-Income, FX, Strategy, Macro und Commodities).

- Kontaktaufnahme mit bevorzugten Researchhäusern zwecks Ausgestaltung der zukünftigen Geschäftsbeziehung für Researchleistungen.

- Kritisches Hinterfragen der Nutzenstiftung der bislang (für umsonst) bezogenen Researchleistungen und ggf. Fokussierung der Researchnachfrage.

- Bewertung der strategischen Option, Research zukünftig in größerem Umfang intern zu erstellen (und ggf. Researchanalysten von der Sell-Side abzuwerben).

Fazit

In der wunderbaren Welt des Investmentresearch werden die Karten neu gemischt! Statt in regulatorischer Schockstarre zu verharren oder abzuwarten, welche Marktlösungen sich ab 2018 neu etablieren, sollten Marktteilnehmer proaktiv ihre Researchstrategie neu formulieren und die sich aus der Bepreisung von Research ergebenden Chancen für sich optimal nutzen.