Aufgrund der Manipulationsskandale und der auf nicht reellen Transaktionen basierenden Methodik wurde den beteiligten Panelbanken durch die FCA nahegelegt, sich nach 2021 den Benchmarksubmissionen zu enthalten. Die zurzeit noch nach alter Methodik publizierten Libor-Sätze in CHF, EUR, GBP, JPY und USD werden täglich für die im Geldmarkt üblichen Laufzeiten zwischen ON und 12M veröffentlicht.[1] Sie sollen theoretisch die Zinssätze darstellen, zu welchen sich Banken in London gegenseitig Liquidität auf unbesicherter Basis bereitstellen. Tatsächlich stützen sich die Libor-Sätze jedoch mehr auf Expertenschätzungen[2] als auf echte Transaktionen, und zudem finden die meisten Interbankentransaktionen seit der Finanzkrise auf besicherter und nicht mehr auf unbesicherter Basis statt.

In der Schweiz beschäftigt sich die NAG (Nationale Arbeitsgruppe für Referenzzinssätze in Franken), bestehend aus Vertretern des Bankensektors und der SNB, mit der Erarbeitung von Reformvorschlägen für den CHF-Libor. Die NAG empfiehlt den Saron als neuen Referenzzinssatz, einen besicherten Overnight-Satz.

Im Folgenden wird aufgezeigt, wo die Herausforderungen einer Umstellung von CHF-Libor auf Saron liegen und wie anhand von sich gegenseitig aufhebenden Intercompany-Transaktionen – in Form von Saron-basierten Floating Rate Notes (FRN)[3] – wertvolle operative Erfahrungen im Umgang mit dem neuen Schweizer Referenzzinssatz gesammelt werden können.

Unterschiedliche Herausforderungen bei der Umstellung von CHF-Libor auf Saron für Banken

Während die Ablösung des CHF-Libors als besiegelt gilt, stellen sich Fragen hinsichtlich der Umstände der Umstellung. Aufgrund der tief greifenden Verflechtung von Libor, bilanzierten Positionen und Derivaten sind die Konsequenzen des Übergangs nicht ohne Weiteres abzuschätzen. Sie sind je nach Art des Instituts unterschiedlich gelagert. Libor-Hypotheken und Darlehen waren in den letzten Jahren vor dem Hintergrund sinkender Zinsen bei Retail- und Geschäftskunden beliebt. Der Anteil liborbasierter Kundengeschäfte am Gesamtvolumen mag je nach Bank unterschiedlich ausfallen. Trotzdem ist zu erwarten, dass viele Institute solche Geschäfte in den Büchern haben, die sie einerseits nicht eindeutig identifizieren können und die andererseits eine Laufzeit über 2021 haben. Hinzu kommen auch Derivate, wie sie oft und in grosser Anzahl für die Steuerung des Bankenbuchs verwendet werden.

Haben Banken beispielsweise strukturierte Zinsprodukte auf der Aktiv- und Passivseite mittels Derivaten abgesichert, kann dies schnell zu Komplexität beim Handling und der Bewertung führen. Je grösser und internationaler die Institute sind, desto grösser wird der Umfang solcher Geschäfte tendenziell sein. Erschwerend kommt hinzu, dass die Gegenparteien der im Bündel zu betrachtenden Produkte nicht dieselben sind. Wird das für einen Grosskunden strukturierte Darlehen ausgegeben, so ergeben sich wegen der oft nicht standardisierten Verträge unter Umständen unterschiedliche Rückfallklauseln[4] auf Grund- und entsprechendem Absicherungsgeschäft. Immerhin besteht bei Derivaten die Erwartung, dass die ISDA eine auf breiter Front akzeptable Lösung schaffen wird. Selbst im Falle eines für alle annehmbaren Auswegs löst dies jedoch nur eine Seite der soeben beschriebenen Herausforderung.

Ein weiteres Problem stellt der Wechsel von einem unbesicherten auf einen besicherten Referenzzinssatz dar. Die Umstellung macht es notwendig, einen angemessenen Credit- und Liquidity-Spread zu berechnen, um zumindest theoretisch auf dieselben Fair Values zu kommen und Werttransfers zwischen den Finanzmarktteilnehmern zu verhindern.

Darüber hinaus sind Auswirkungen auf die FTP-Methodik zu beachten, und es drängen sich strategische Überlegungen hinsichtlich Gesamtbanksteuerung auf. Schliesslich wird auch die bereits heute limitierte Liquidität im CHF-Geldmarkt eine der zentralen Herausforderungen sein. Ein langer Parallellauf von zwei Referenzzinssätzen ist aus Sicht des Schweizer Finanzplatzes daher nicht von Vorteil.

Erprobung neuer Produkte mittels pragmatischer Lösungsansätze

Bei einigen Instituten herrscht noch eine abwartende Haltung vor. Eine Ursache dafür mag das Fehlen eines allgemein akzeptierten Standards zur Berechnung von Term Spreads und die Absenz eines liquiden Derivatemarkts[5] sein. Solange nicht definitiv feststeht, wie die Zinssätze künftig aussehen, kann es helfen, Erfahrungen im Handling neuer Produkte zu sammeln und sich auf Entscheidungssituationen vorzubereiten. Im folgenden Abschnitt wird eine kostengünstige Möglichkeit aufgezeigt, den operativen Umgang mit auf Saron referenzierenden Cashprodukten zu erproben und gleichzeitig mögliche Risiken unter Kontrolle zu halten.[6]

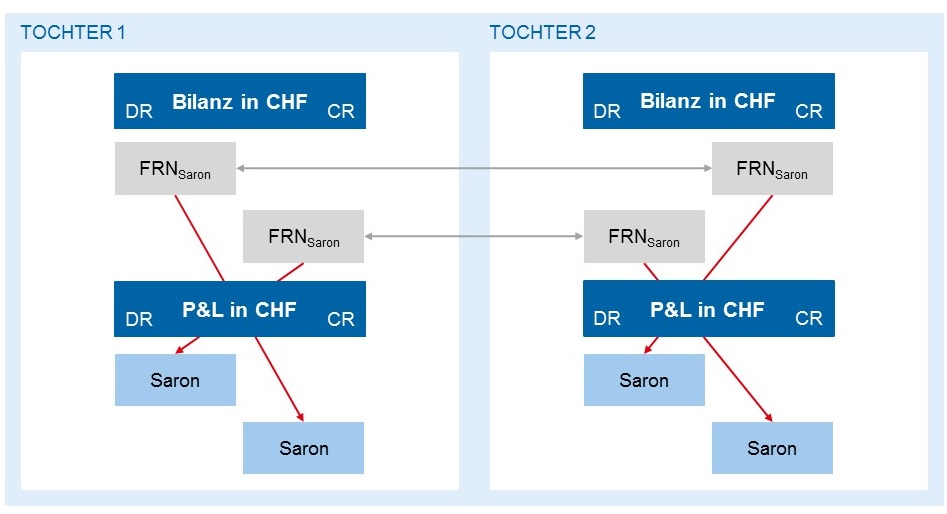

Es wird im Folgenden angenommen, dass ein Kernbanksystem die Erstellung neuer Produkttypen auf Basis von Saron erlaubt und technisch machbar ist. Eine kostengünstige Lösung zur Erprobung der operativen Fitness ist ein Bündel sich ausgleichender Intercompany Trades[7] zu identischen Marktkonditionen zwischen zwei in der Schweiz domizilierten Tochtergesellschaften derselben Mutter. Abbildung 1 zeigt ein mögliches Transaktionsschema. Während auf der Aktivseite jeweils eine variabel verzinsliche Saron-Schuldverschreibung steht, gleichen sich die Zinsaufwände und Erträge aufgrund der gegenseitigen Nettopositionen aus[8], und es ergeben sich keine Effekte in den Erfolgsrechnungen der jeweiligen Töchter.

Abbildung 1: Transaktionsschema (eigene Darstellung)

Abbildung 1: Transaktionsschema (eigene Darstellung)Dieses Grundschema kann beliebig erweitert und an die Grösse und Komplexität der betroffenen Bank angepasst werden. Die Saron-FRN auf der Passivseite kann bei Tochter 1 durch eine festverzinsliche Schuldverschreibung plus Receiver Saron-Swap und den entsprechenden Gegengeschäften bei der nahestehenden Gegenpartei ausgetauscht werden. Dies ermöglicht es, die Bestimmung der Fair Values der zuletzt genannten Produkte mittels grob geschätzter Saron-basierter Spot-Kurve[9] zu erproben. Allfällige während der Laufzeit auftretende Verschiebungen von Credit- und Non-Credit Komponenten auf Einzelgeschäftsebene können so ebenfalls probeweise gebucht werden. Beim Hinzufügen weiterer Produkte ist aber zu beachten, dass damit weiterführende Überlegungen zu Themen wie Clearing, Settlement oder Buchungslogik notwendig sind. Dies ginge in letzter Konsequenz auch mit einem stärkeren Einbezug der verschiedenen Funktionen wie Treasury, Handel, Riskmanagement, Product Control, Operations und Accounting einher.

Zusammenfassung

Nach der vom Markt grossteils unerwarteten Brexit-Entscheidung der Briten ist klar: Ergebnisse politisch beeinflusster Prozesse sind nicht prognostizierbar. Die für die Ablösung zuständigen Instanzen kochen derzeit ihre eigenen (L)ibor-Süppchen – dies wird zu unterschiedlichen Lösungsansätzen in den verschiedenen Währungen wie CHF und EUR führen. Um dieser Unsicherheit begegnen zu können, lohnt sich die frühe Auseinandersetzung mit der Änderung der Referenzzinssätze. Testläufe von Saron-Produkten helfen, sich auf die schwierigen Entscheidungen vorzubereiten und im richtigen Moment sprechfähig zu sein. Wer die Dynamik der neuen Zinssätze entlang der Wertschöpfungskette versteht, ist unter Umständen sogar in der Position, die Umstellung als Chance zu nutzen. Voraussetzung dafür sind ein Aktionsplan und das nötige Vertrauen beim Umgang mit den methodischen und operationellen Anforderungen. Gerne begleitet zeb Ihr Institut dabei.