ZAG-Erlaubnisantrag wird mit kurzer Einreichungsfrist eingefordert

Regelmäßig berücksichtigen die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und die Deutsche Bundesbank angebots- und nachfragegetriebene, marktliche sowie technologische Veränderungen in ihrer aufsichtlichen Verwaltungspraxis und passen diese entsprechend an. Exemplarisch sei hier das laufende Konsultationsverfahren 13/2020 für die Bankaufsichtlichen Anforderungen an die IT (BAIT) aufgeführt, welches explizit die Einführung von Zahlungsdiensteaufsichtlichen Anforderungen an die IT (ZAIT) erwähnt.

Zusätzlich steht die Aufsicht in regelmäßigem Austausch mit den Marktteilnehmenden, um Geschäftsmodelle und Produkte hinsichtlich ihrer regulatorischen Erlaubnispflicht zu prüfen. Immer häufiger – insbesondere in den letzten 12 Monaten – ist zu hören, dass solche Überprüfungen zu dem Ergebnis kommen, dass ein ZAG-Erlaubnisantrag mit kurzer Einreichungsfrist eingefordert wird.

Vorwiegend Unternehmen, die bisher vermeintlich keine Zahlungsdienstleistungen angeboten haben, bspw. Anbieter von Finanzierungsleasing inklusive dazugehöriger Dienstleistungen, Fuhrparkmanager sowie Anbieter aus dem E-Commerce Umfeld, sind so in den aufsichtlichen Fokus gerückt – häufig mit der Begründung, dass die Geschäftsmodelle Hinweise auf die Erbringung von Finanztransfergeschäften enthalten. So kann z. B. die Verrechnung von Zusatzleistungen im Leasingvertrag unter den Begriff des Finanztransfer- oder Akquisitionsgeschäfts fallen, ebenso die Vertiefung der Wertschöpfung im E-Commerce durch die Abwicklung von Zahlungen zwischen Kunden und (Dritt‑)Händlern.

Für bereits regulierte Unternehmen, bspw. Leasingunternehmen oder andere Nichtkreditinstitute, die unter das Kreditwesengesetz (KWG) fallen, kann nicht in jedem Fall ausgeschlossen werden, dass es dadurch zu einer Doppelbeaufsichtigung nach KWG und ZAG kommt. Hierdurch entstehen nicht nur Einmalaufwände durch den Erlaubnisantrag, sondern auch laufende Aufwände durch Anpassungen in Bereichen wie der Rechnungslegung und Bilanzierung, die sich zusätzlich am ZAG und den dazugehörigen Verordnungen zu orientieren haben – z. B. der Zahlungsinstituts-Rechnungslegungsverordnung (RechZahlV) oder der ZAG-Instituts-Eigenmittelverordnung (ZIEV).

Herausforderungen des ZAG für Zahlungsdienstleister

Als Zahlungsdienstleister bringen die Antragstellung sowie die Operationalisierung der neuen Organisation typischerweise große Herausforderungen in vier wesentlichen Kernfeldern mit sich:

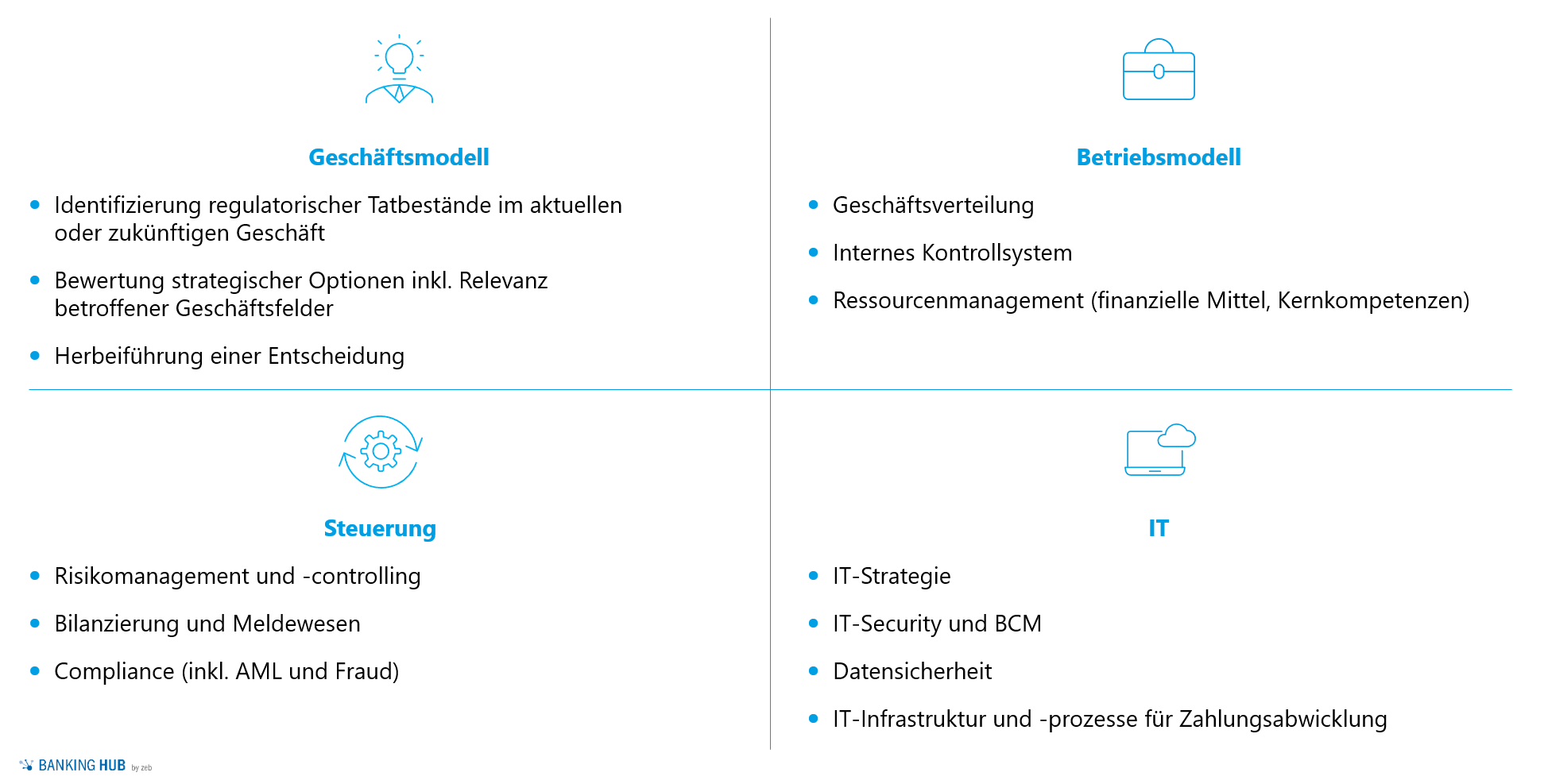

Abbildung 1: Zentrale Herausforderungen für werdende Zahlungsdienstleister

Abbildung 1: Zentrale Herausforderungen für werdende Zahlungsdienstleister- Überprüfung der Tragfähigkeit des Geschäftsmodells

Im Rahmen der Antragsvorbereitung und des Antragsverfahrens sollte insbesondere die Tragfähigkeit des Geschäftsmodells überprüft werden – dies setzt eine Analyse des bestehenden und geplanten Produktportfolios sowie die Einwertung der strategischen und ökonomischen Relevanz voraus. Den direkten und indirekten Erträgen aus dem erlaubnispflichtigen Geschäftsmodell stehen wesentliche Aufwände für die Beantragung und laufende Kosten zur Gewährung regulatorischer Konformität gegenüber. Entsprechend sind umfassende Analysen auf Unternehmens- und Produktebene erforderlich, um die Tragfähigkeit grundsätzlich quantifizieren zu können und eine Entscheidung zum Umgang mit dem regulierten Geschäft herbeizuführen. In der Regel lassen sich drei grundlegende Optionen herausarbeiten: Stellen eines eigenen Erlaubnisantrags, Produktangebote über Kooperationspartner mit vorliegender Erlaubnis oder Einstellen des regulierten Geschäfts und Abwicklung betroffener Geschäftsfelder. - Betriebsmodell: ZAG-Anforderungen an die Aufbau- und Ablauforganisation

Mit einer erfolgreichen Erlaubnisbeantragung ergeben sich für die Aufbau- und Ablauforganisation weitreichende Anforderungen. Zentrale Herausforderungen sind bspw. die Funktionstrennung und die Einführung von Prüf- und Kontrolleinheiten, der Nachweis der finanziellen Ausstattung des Instituts, ggf. unter Rückgriff auf die Eigentümer/-innen, sowie die Ergänzung neuer Tätigkeiten und damit verbundener Prozesse. Häufig geschieht dies zusammen mit personellen Aufstockungen und Qualifizierungen der Mitarbeitenden, um den regulatorischen Anforderungen gerecht zu werden. Der Umfang aller Anpassungen variiert dabei stark in Abhängigkeit von der Ausgangslage des bisher nicht regulierten Unternehmens. - Anpassung der Unternehmenssteuerung hinsichtlich ZAG

Spezifische Anforderungen ergeben sich auch für die ordnungsgemäße Geschäftsorganisation, bspw. hinsichtlich der Identifikation und Steuerung von Risiken, der Einhaltung weiterführender Compliance-Anforderungen und der Sicherstellung eines funktionierenden Berichtswesens. Hierfür ist das entsprechende Know-how bereits während der Antragsphase aufzubauen. Entsprechende Leitlinien, Prozesse sowie Methoden und Standards sind zu konzipieren und rechtzeitig vor der Aufnahme des erlaubnispflichtigen Geschäfts umzusetzen. - Anforderungen an die IT

Ein besonderes Augenmerk liegt auf der IT, insbesondere im Zusammenhang mit der Abwicklung von Zahlungen: Neben spezifischen Anforderungen zum Schutz von Zahlungsdaten sowie der Gewährleistung stabiler Prozesse sind häufig die Themenfelder IT-Governance, Informationsrisiko- und ‑sicherheitsmanagement, Berechtigungskonzepte, IT-Entwicklung sowie der Betrieb und das Notfallmanagement anzupassen und zu dokumentieren.

Zentrale Erfolgsfaktoren für die Umsetzbarkeit des Zahlungsdiensteaufsichtsgesetzes

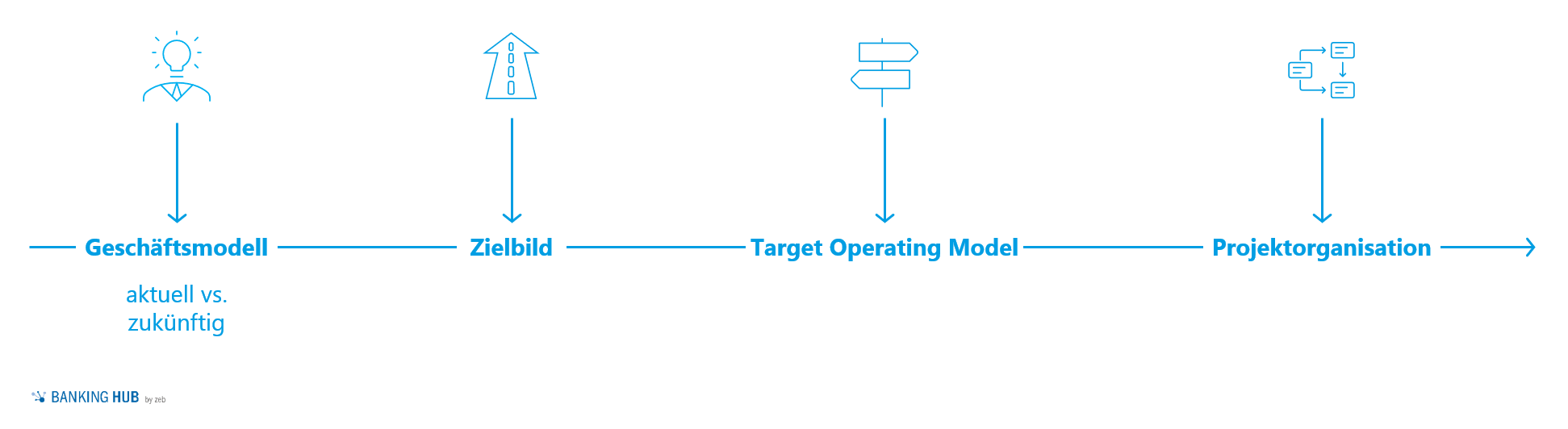

Bei der Vielzahl von Herausforderungen, die mit der Beantragung einer Erlaubnis als Zahlungsdienstleister einhergehen, sollte jedes betroffene Institut in einem mehrstufigen Analyseprozess das eigene Geschäftsmodell sowie die Umsetzbarkeit der Anforderungen genau untersuchen.

Abbildung 2: Mehrstufiger Analyseprozess

Abbildung 2: Mehrstufiger Analyseprozess- Geschäftsmodell aktuell vs. zukünftig

Die Bedeutung des erlaubnispflichtigen Geschäfts ist institutsspezifisch. Neben der eigenen strategischen Ausrichtung und dem Marktpotenzial sollten relevante Wert- und Risikotreiber abgeleitet werden, um eine fundierte Entscheidung treffen und im Antragsverfahren auch entsprechende Nachweise leisten zu können. Insbesondere bei erlaubnispflichtigem Geschäft, welches für sich nur geringe Erträge generiert, in Kombination mit anderen Produktkomponenten jedoch strategisch relevant ist, sollte eine Potenzialanalyse für das Wachstum bestehender Produkte sowie für die Platzierung neuer Produkte am Markt durchgeführt und den zusätzlichen, regulierungsbedingten Kosten gegenübergestellt werden. Spielt das erlaubnispflichtige Geschäft lediglich eine untergeordnete Rolle und ergeben sich keine Möglichkeiten zur Kombination mit anderen Dienstleistungen (Up- oder Cross-Selling), stehen die Aufwände typischerweise in keinem Verhältnis zum Ertrag. Das Geschäftsfeld wäre nicht fortzuführen. - Zielbild: Wird eine ZAG-Erlaubnis angestrebt, sollte im Vorfeld ein klares Zielbild geschaffen werden:

- Regulatorische Auswirkungen und Anpassungsbedarfe müssen klar identifiziert werden.

- Sämtliche gesetzliche Vorgaben, vor allem an die Organisation, Berichts- und Anzeigepflichten sowie IT-Strukturen, sind zu operationalisieren.

- Ein klares Zielbild für das zukünftige Institut ist zu entwickeln, das Geschäfts-, Betriebs- und Steuerungsmodell gleichermaßen umfasst.

- Sowohl für die Antragstellung (Change) als auch für den anschließenden Run-Betrieb müssen ausreichende Ressourcen eingeplant und bereitgestellt werden.

- Target Operating Model

Möchte ein Unternehmen Zahlungsdienste anbieten, kann dies grundsätzlich über zwei alternative Wege erfolgen: erstens durch Beantragen einer eigenen Erlaubnis oder durch Kooperationen mit regulierten Partnern. Im zweiten Fall sind alle Dienstleistungen in ihre regulierten und unregulierten Bestandteile aufzuteilen, den Partnern zuzuordnen und vertraglich zu fixieren. In dieser Konstellation schließt der Kunde einen multilateralen Vertrag oder separate Verträge mit allen Beteiligten ab. Eine Auslagerung erlaubnispflichtiger Dienstleistungen kann nur vorgenommen werden, wenn eine eigene Erlaubnis vorliegt. Wird für einzelne Services auf Partner zurückgegriffen, ist sicherzustellen, dass auch diese die entsprechenden regulatorischen und technischen Anforderungen erfüllen. Zudem muss gewährleistet sein, dass Prozesse und Schnittstellen reibungslos funktionieren und das Kundengeschäft zu keinem Zeitpunkt beeinträchtigt ist. - Projektorganisation

Zusätzlich zu einem stringenten Projektvorgehen mit klaren Rollen, Aufgaben und Verantwortlichkeiten der projektbeteiligten Mitarbeitenden sollte die spätere Aufbauorganisation inkl. aller Schlüsselfunktionen frühzeitig festgelegt und personell besetzt sein. Das Involvieren der späteren Linienverantwortlichen und Teams stellt das Commitment für den Erlaubnisantrag und den direkten Wissenstransfer aus dem Projekt sicher. Darüber hinaus bietet es sich an, in interdisziplinären Teams die übergreifende Zusammenarbeit zu fördern, um eine entsprechende Konsistenz insbesondere zwischen Produkt, Prozessen/IT und Steuerung sicherzustellen.

Fazit ZAG-Erlaubnisantrag

Produkt- und technikbezogene Innovationen, veränderte Kundenanforderungen und der Wunsch nach einer Vertiefung der Wertschöpfung bei bestimmten Services führen immer häufiger zu regulierten Geschäftsmodellen, die unter das ZAG fallen. Ein ZAG-Erlaubnisantrag bleibt eine Herausforderung für Unternehmen und ist mit entsprechender Entschlossenheit anzugehen.

Auch wenn die Beantragung und die anschließende Umsetzung nicht zu unterschätzen sind, kann ein beherztes Berücksichtigen der skizzierten Erfolgsfaktoren die Schnelligkeit und Kosteneffizienz eines solchen Projekts und der dazugehörigen Transformation positiv beeinflussen. Anforderungen und Aufwände sollten nicht als Last, sondern als Chance gesehen werden, auch um bestehende, gewachsene Strukturen aufzubrechen und Verbesserungen herbeizuführen.