Ertragspool unter Druck trotz steigender AuM

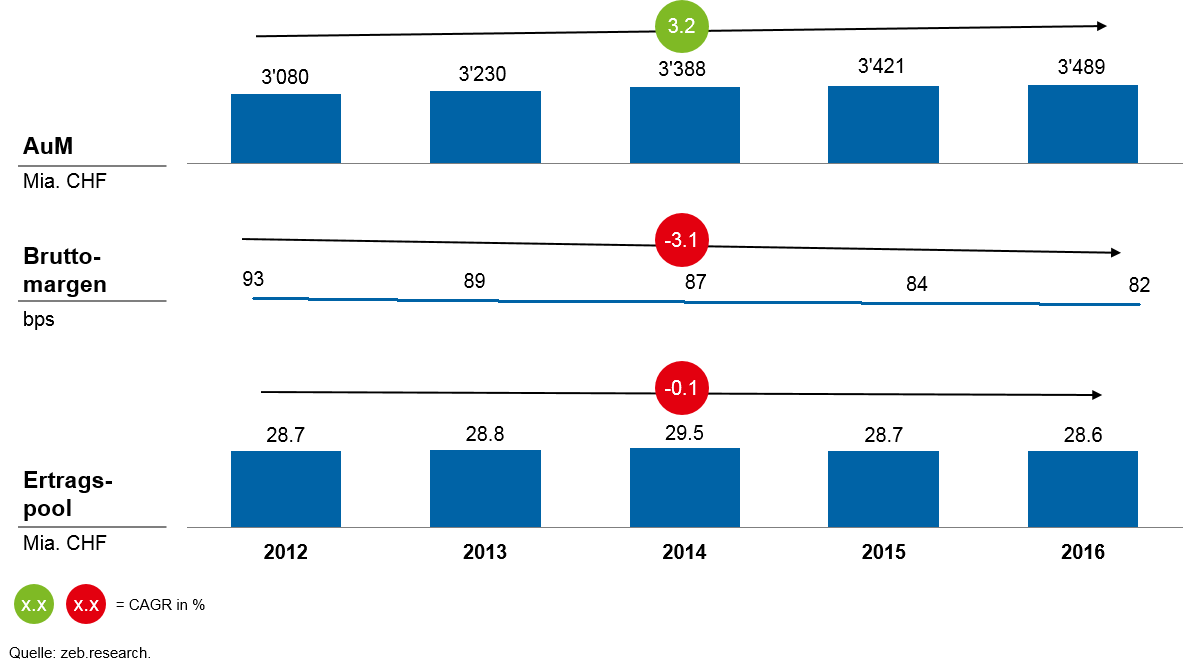

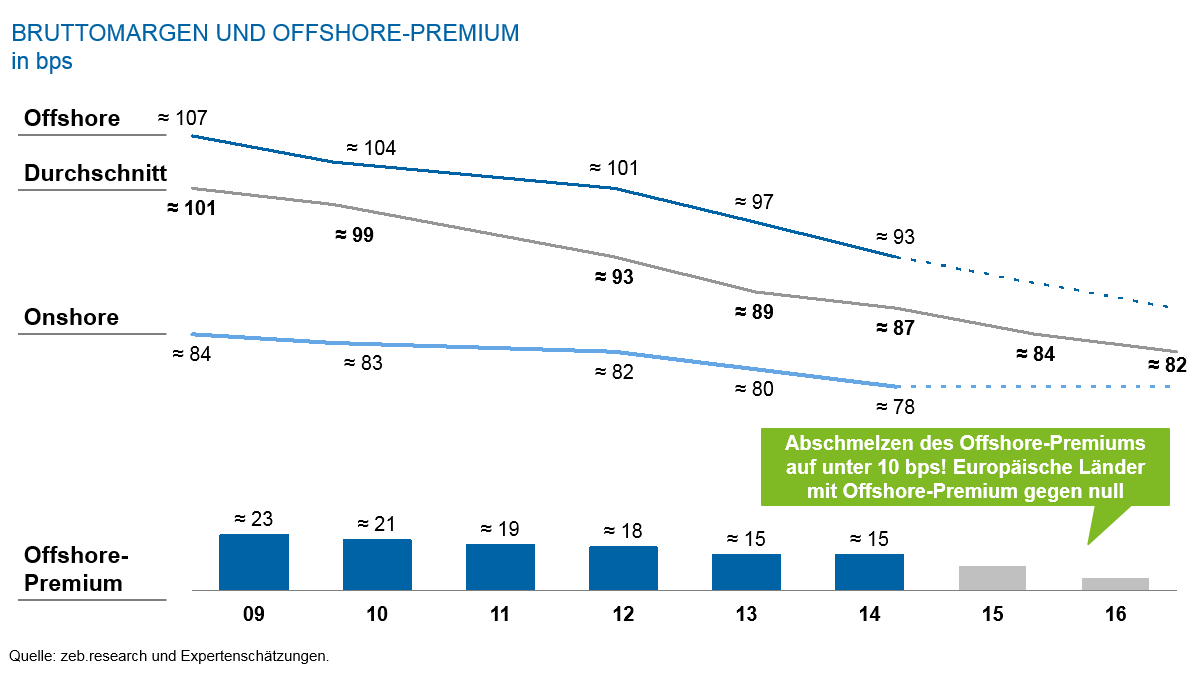

Das Marktumfeld der letzten Jahre war herausfordernd: Andauernde Niedrigzinsphase, zunehmende regulatorische Anforderungen, die Entkopplung des Schweizer Franken vom Euro und zahlreiche bilaterale Steuerabkommen erschwerten das Geschäft der Privatbanken am Finanzplatz Schweiz. Trotzdem konnten die Banken noch bis Ende 2014 ein Wachstum des Ertragspools vorweisen. Dieses Wachstum war allerdings durch die positive Entwicklung der Assets under Management im Zuge des freundlichen Kapitalmarktumfelds gestützt, denn die Bruttomargen im Schweizer Private Banking sind bereits seit mehreren Jahren stark unter Druck. Im Fünfjahreszeitraum von 2012–2016 stiegen die Assets under Management von 3’080 Mia. CHF auf ca. 3’500 Mia. CHF (vgl. Abbildung 1), aber im selben Zeitraum sanken die Bruttomargen von 93 auf 82 bps. Die Kombination dieser Effekte führte auf fünf Jahre betrachtet zu einem nahezu konstanten Ertragspool in Höhe von 28.6 Mia. CHF im Jahr 2016. Bei näherer Betrachtung der Bruttomarge lässt sich feststellen, dass deren Abnahme der letzten Jahre neben dem allgemeinen Druck auf den Schweizer Private-Banking-Markt auch wesentlich durch die Erosion des Offshore-Premiums verursacht wurde (vgl. Abbildung 2).

Abbildung 1: Übersicht Gesamtmarktentwicklung 2012–2016

Abbildung 1: Übersicht Gesamtmarktentwicklung 2012–2016 Abbildung 2: Bruttomargen (On-/Offshore) sowie Offshore-Premium zwischen 2009 und 2016

Abbildung 2: Bruttomargen (On-/Offshore) sowie Offshore-Premium zwischen 2009 und 2016Detailanalyse Bankensample zeigt Schwächen trotz starkem Wachstum

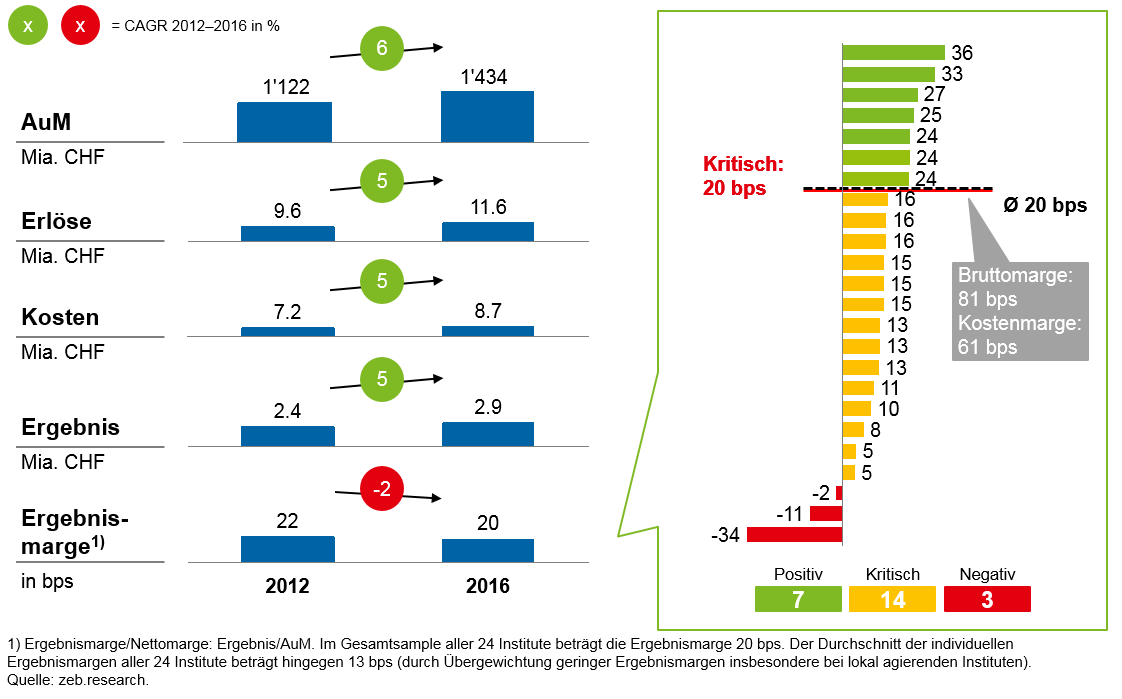

Das für die Detailanalyse gewählte Bankensample aus 24 Privatbanken (ohne die beiden Grossbanken CS und UBS) umfasst 1.45 Billionen CHF AuM und repräsentiert somit ca. 40 % des Schweizer Private- Banking-Markts. Dieses Bankensample entwickelte sich mit einer Steigerung der AuM um jährlich 6.3 %, der Erlöse – aber auch der Kosten – um jährlich 5 % und einer jährliche Ergebniszunahme um ebenfalls 5 % im Vergleich zum Gesamtmarkt positiver. Gleichzeitig sank jedoch die Ergebnismarge (Bruttogewinn im Verhältnis zu AuM) um ca. 2 % p. a. und liegt 2016 im Durchschnitt unseres Bankensamples bei 20 bps – ein Wert, der für Privatbanken aus zeb-Sicht kritisch ist (vgl. Abbildung 3).

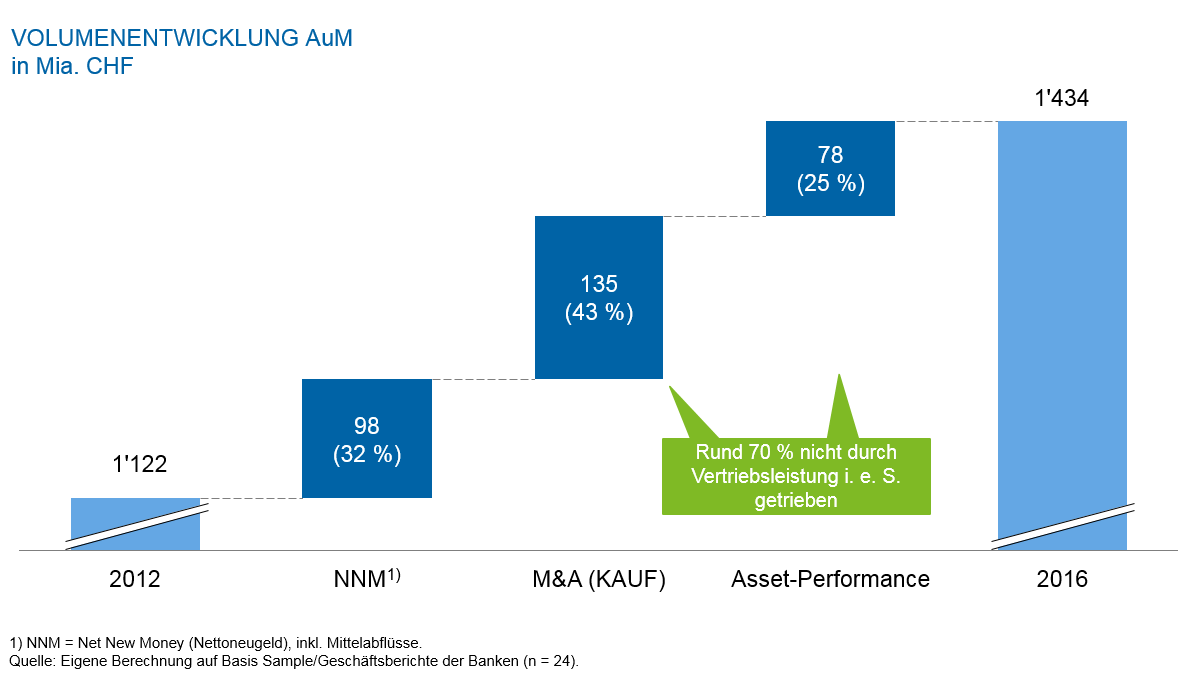

Auch die vertiefte Betrachtung der AuM- und der Ertragsentwicklung der letzten fünf Jahre (2012–2016; vgl. Abbildung 4) zeigt trotz positiven Zuwachsraten ein differenziertes Bild:

- Insgesamt 43 % des AuM-Wachstums resultieren aus der M&A-Tätigkeit einiger Banken.

- Weitere 32 % AuM-Wachstum sind auf die Marktperformance bestehender Assets zurückzuführen.

- Nur etwa ein Drittel (32 %) ist auf die eigentliche Vertriebsleistung zurückzuführen.

Abbildung 3: Ergebnisübersicht 2012–2016 Bankensample und Ergebnismargen 2016 je Institut

Abbildung 3: Ergebnisübersicht 2012–2016 Bankensample und Ergebnismargen 2016 je Institut Abbildung 4: Zusammensetzung AuM-Wachstum Bankensample 2012–2016

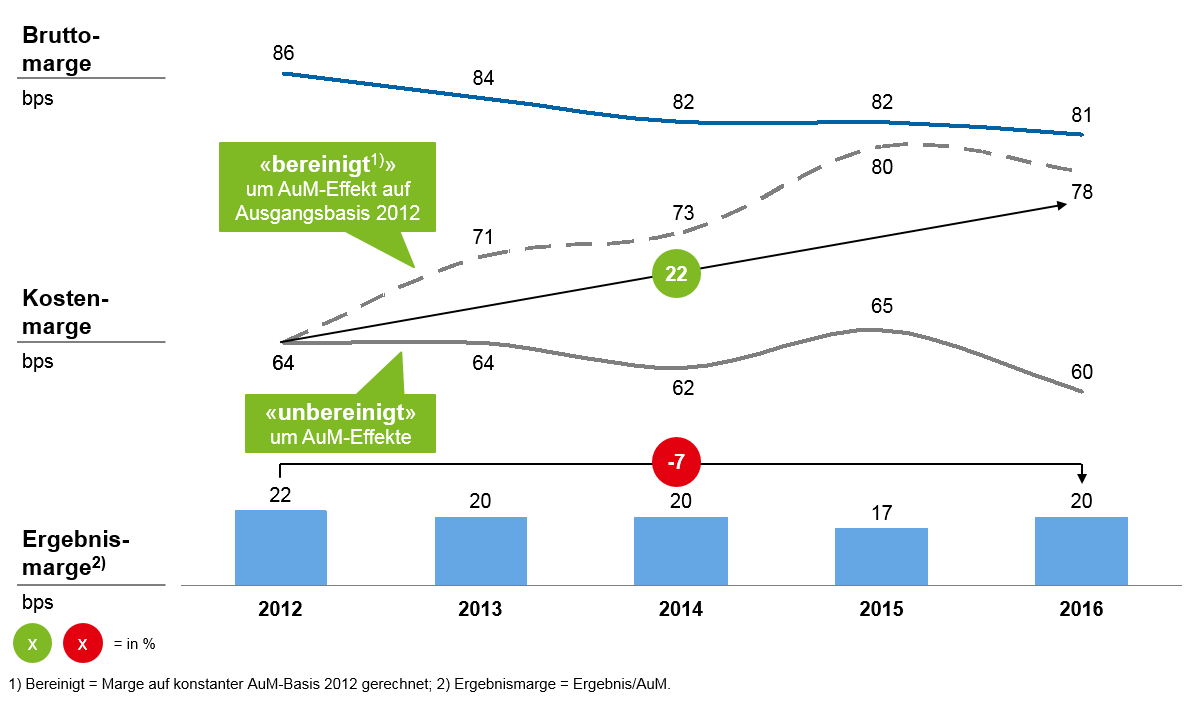

Abbildung 4: Zusammensetzung AuM-Wachstum Bankensample 2012–2016Eine Beurteilung der Kostenmarge legt nahe, dass sich die Kostensituation der Banken von 2012—2016 ebenfalls verbessert hat (von 64 bps auf 60 bps). Bei näherer Untersuchung ist jedoch ebenfalls festzustellen, dass dies nur aufgrund stark gestiegener AuM der Fall ist. Die um AuM-Effekte bereinigte Kostenmarge (d. h. die Kosten eines Jahres im Verhältnis zu den AuM des Jahres 2012) stieg von 2012—2016 deutlich von 64 bps auf 78 bps (+22 %; vgl. Abbildung 5).

Abbildung 5: Entwicklung der Ergebnismarge des Bankensamples 2012–2016

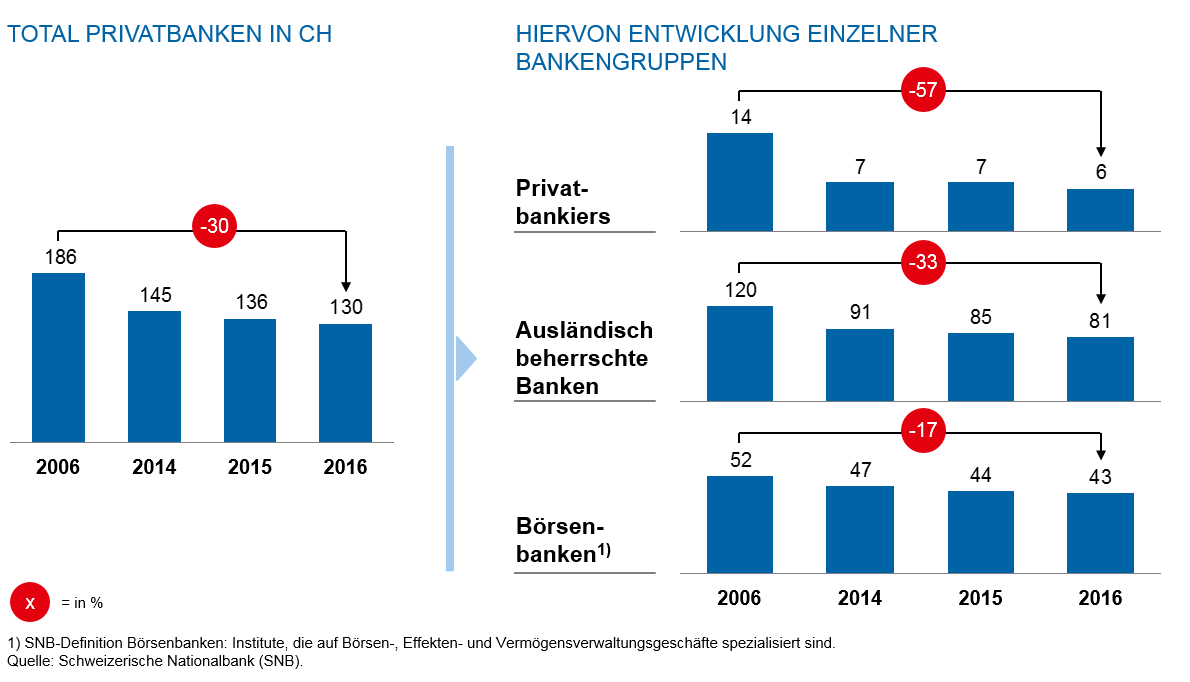

Abbildung 5: Entwicklung der Ergebnismarge des Bankensamples 2012–2016Das herausfordernde Marktumfeld spiegelt sich schlussendlich in einer starken Konsolidierung des Sektors wider. Die Anzahl der Privatbanken in der Schweiz hat sich von 2006–2016 um 30 % von 186 auf 130 reduziert. 39 der 56 geschlossenen Privatbanken waren Teil der Gruppe der sogenannten «ausländisch beherrschten» Banken (vgl. Abbildung 6).

Abbildung 6: Anzahl Banken im Schweizer Markt nach Bankencluster

Abbildung 6: Anzahl Banken im Schweizer Markt nach BankenclusterWas bringt die Zukunft?

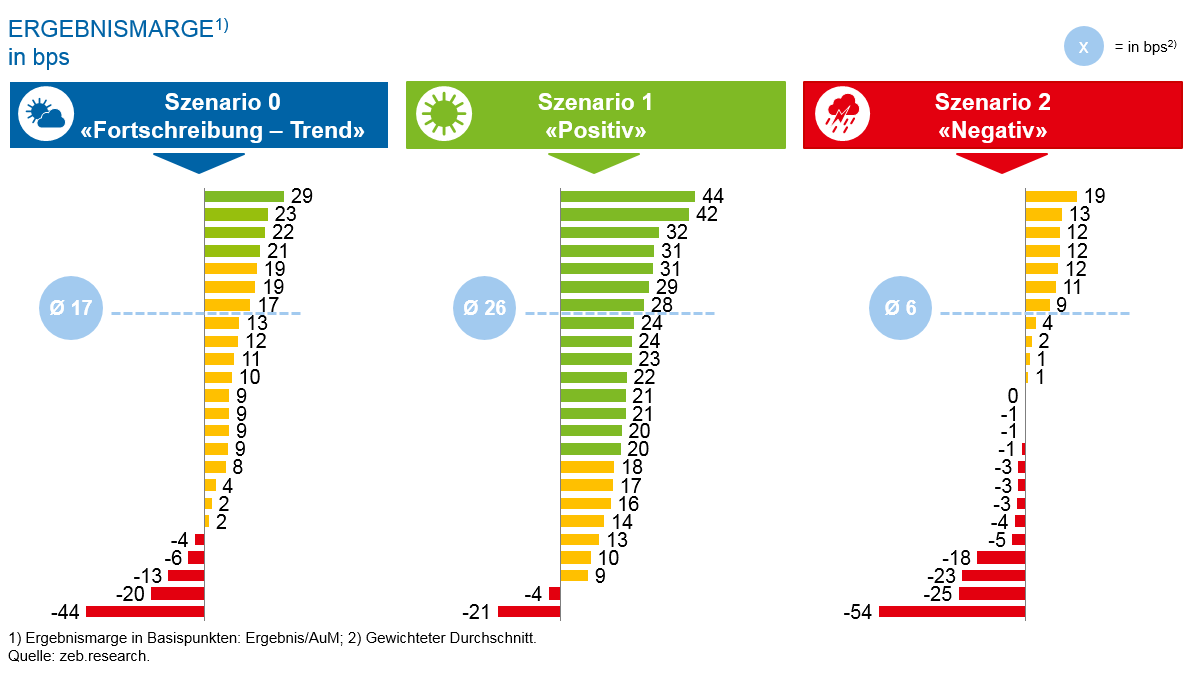

Um die Entwicklung des Private-Banking-Sektors der Schweiz weiter analysieren und Prognosen für die Zukunft ableiten zu können, wird das Bankensample innerhalb drei Szenarien mit verschiedenen Ausprägungen makroökonomischer und geschäftsfeldspezifischer Annahmen über die nächsten fünf Jahre simuliert (2017–2021; vgl. Abbildung 7):

SZENARIO 0: «FORTSCHREIBUNG – TREND»

Fortsetzung der aktuellen makroökonomischen und geschäftsfeldspezifischen Trends; das AuM-Wachstum bleibt weiterhin auf dem hohen Niveau von 6.3 % p. a., die Bruttomarge sinkt jährlich um 1.3 % p. a. und die absoluten Kosten steigen um 5 % p. a.

SZENARIO 1: «POSITIV»

Wie im Szenario Fortschreibung – Trend wird von einem positiven makroökonomischen und geschäftsfeldspezifischen Trend ausgegangen, wobei es den Banken in diesem Szenario gelingt, ihre Vertriebsleistung deutlich zu steigern (AuM-Wachstum 5 %). Zudem steigen die Kosten nur unterproportional mit 2 % p. a., und die Bruttomarge kann auf dem aktuellen Niveau stabilisiert werden (81 bps).

SZENARIO 2: «NEGATIV»

Aktienmärkte geraten stark unter Druck – auch das Zinsniveau bleibt anhaltend niedrig, und das Wettbewerbsumfeld wird schwieriger. Dies führt zu der Annahme, dass sich die Assets under Management bei konstanten Kosten um 2 % pro Jahr reduzieren. Die durchschnittliche Bruttomarge sinkt um jährlich weitere 1.5 % auf 75 bps.

Abbildung 7: Entwicklung Ergebnismargen bis 2021 je Szenario

Abbildung 7: Entwicklung Ergebnismargen bis 2021 je SzenarioDie Ergebnisse der Simulationen bis 2021 zeigen, dass in zwei der drei Szenarien die Ergebnismargen auch weiterhin stark unter Druck blieben. Bei Fortschreibung des aktuellen Trends (Szenario 0) sänke die durchschnittliche Ergebnismarge bis 2021 um weitere drei Basispunkte, und 20 der 24 Samplebanken lägen im kritischen bzw. negativen Bereich. Geradezu verheerend präsentiert sich das Szenario «Negativ»: Keine einzige unserer Samplebanken läge in diesem Szenario noch über dem kritischen Schwellenwert von 20 bps. Selbst im Szenario «Positiv» wiese immer noch ca. ein Drittel der Banken eine Ergebnismarge unter dem Schwellenwert auf – und die Profitabilität des Bankensamples würde auch bei diesem positiven Szenario das Vorkrisenniveau von 2007 nicht erreichen.

Fazit aus Analyse und Simulation

Die Analyse des Status quo und die Simulationen verdeutlichen, dass sich das Private Banking in der Schweiz immer noch in einer Phase des Umbruchs befindet. Stetig steigende Assets under Management – getrieben durch M&A und Marktperformance – verschleiern die abnehmende Ergebnisqualität. Die Bruttomargen sinken, und die Kosten steigen stetig an. Das Private Banking in der Schweiz kann sich aber weder auf eine konstante Steigerung der AuM durch eine positive Marktperformance verlassen noch ein Wachstum durch M&A als die (einzige) Lösung der Probleme sehen.

Insgesamt lassen sich vier zentrale Erkenntnisse aus unserer Analyse ableiten:

- Die Vertriebsleistung der Schweizer Privatbanken ist zu schwach.

- Die Bruttomargen werden weiter unter Druck bleiben.

- Die Kosten sind absolut und relativ zu den AuM zu hoch – Synergien aus den M&A-Aktivitäten und Effizienzsteigerungen konnten noch zu wenig gehoben werden.

- Die Ergebnismargen dürften weiterhin unter Druck bleiben.

Strategische Handlungsempfehlungen

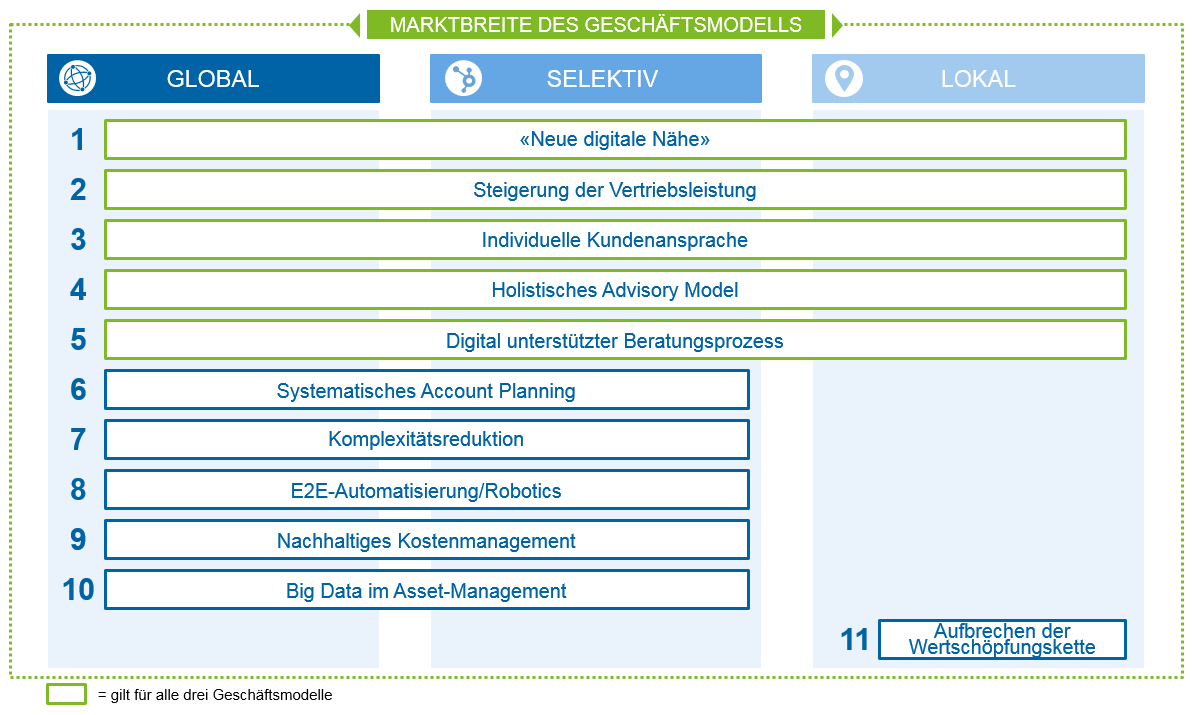

Die geringe Profitabilität des Schweizer Private-Banking-Sektors macht eine Weiterentwicklung der Geschäftsmodelle unumgänglich. Je nach Marktbreite des Geschäftsmodells (global agierende Banken mit mehreren Buchungscentern, selektiv agierende Banken mit ein bis zwei Buchungscentern ausserhalb der Schweiz und lokal resp. im Cross-Border-Geschäft tätige Privatbanken) ist aus Sicht von zeb für die Weiterentwicklung ein spezifisches Set an Handlungsmassnahmen zu berücksichtigen. Nachfolgend werden die für alle Geschäftsmodelle gültigen Handlungsmassnahmen näher beschrieben (vgl. Abbildung 8).

Abbildung 8: Handlungsoptionen nach Marktbreite des Geschäftsmodells

Abbildung 8: Handlungsoptionen nach Marktbreite des Geschäftsmodells1. NEUE DIGITALE NÄHE

Um eine hohe Kundenbindung zu erreichen und ein besseres Kundenverständnis zu erlangen, spielen neue Technologien und Digitalisierung eine zunehmend wichtige Rolle: Digitalisierung hilft, den Kundenberater auch ohne seine physische Präsenz zum zentralen Bezugspunkt des Kunden zu machen. Daneben bietet Big-Data die Möglichkeit, den Kunden besser zu verstehen und ihn gezielt und individuell nach seinen Präferenzen anzusprechen. Eine Erreichbarkeit von 24/7 wird über digitale Medien sichergestellt, und die Nutzung algorithmusbasierter Tools gewährleistet eine hohe Objektivität und Neutralität in der Beratung.

2. STEIGERUNG DER VERTRIEBSLEISTUNG

Die in den vergangenen Jahren eher schwache Vertriebsleistung muss deutlich verbessert werden. Zur nachhaltigen Steigerung der Vertriebsleistung bedarf es einer Verhaltensänderung bei den Frontmitarbeitern vom reaktiven hin zum proaktiven Handeln. Diese Verhaltensänderung wird durch einen wissenschaftlich fundierten, auf Stärken basierenden und vielfach praxiserprobten mehrstufigen Coachingansatz erreicht, bei dem die Führungskräfte und Mitarbeiter von einem Coach begleitet werden.

3. INDIVIDUELLE KUNDENANSPRACHE

Zur Erschliessung der gesamten Ertragspotenziale eines Kunden mit seinen individuellen Bedürfnissen und Präferenzen ist ein umfassendes Kundenverständnis unabdingbar. Bisherige Ansätze basierten stark auf den vom Kunden weitergegebenen Daten (z. B. Stammdaten) und von der Bank gewonnenen Daten (z. B. Produktnutzungsverhalten). Moderne Ansätze – basierend auf Big Data und Advanced Analytics – erlauben eine weitaus umfassendere Gewinnung und Auswertung von Daten, die der Kunde aktiv, aber auch unbewusst teilt. Aus den daraus generierten holistischen Kundenprofilen können mittels massgeschneiderter Algorithmen einerseits Life-Cycle-Events vorweggenommen und andererseits personalisierte Eins-zu-eins-Angebote erstellt werden, d. h. beispielsweise kundenspezifische Produktangebote zu einem personalisierten Preis.

4. HOLISTISCHES ADVISORY MODEL

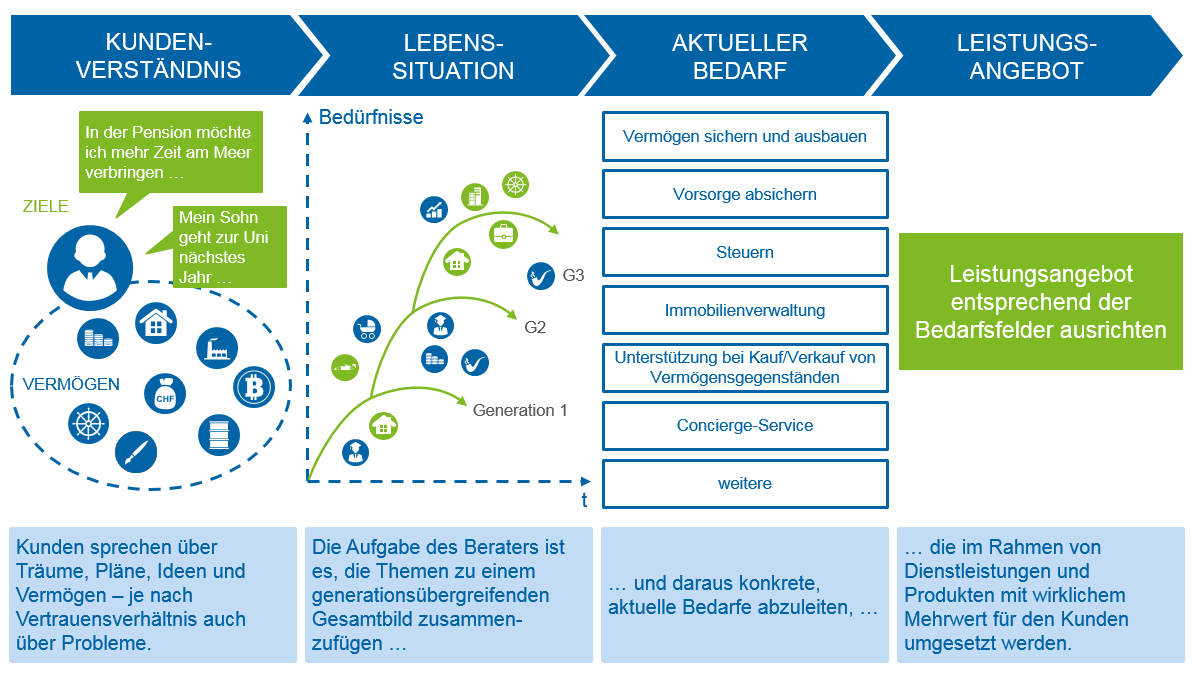

Eine erfolgsentscheidende Massnahme für Privatbanken stellt aus zeb-Sicht die Anwendung eines holistischen Beratungsansatzes im Sinne eines «Family Office light» dar (siehe Abbildung 9). Dies gilt im Onshore-Geschäft noch mehr als bei Offshore-Kunden. Basis für eine ganzheitliche Beratung im Sinne des «Family Office light»-Ansatzes ist ein umfassendes Kundenverständnis. Dieses beinhaltet neben der aktuellen Lebenssituation und den Zielen und Wünschen auch die Gesamtvermögenssituation, inkl. Vermögen bei anderen Banken, Immobilienvermögen, Unternehmensanteile etc., aber auch Verbindlichkeiten. Auf dieser Grundlage werden eine ganzheitliche Optimierung über alle Vermögenswerte und Verbindlichkeiten vorgenommen und die Bedarfe des Kunden ganzheitlich abgeleitet – dies umfasst neben Produktbedarfen auch Themen wie z. B. Steueroptimierung, Nachfolge- und Nachlassplanung, Versicherungen und Vorsorgeplanung bis hin zu Philanthropie etc.

Abbildung 9: Handlungsoptionen nach Marktbreite des Geschäftsmodells

Abbildung 9: Handlungsoptionen nach Marktbreite des Geschäftsmodells5. DIGITAL UNTERSTÜTZTER BERATUNGSPROZESS

Die Berücksichtigung weiterer Vermögenswerte und Verbindlichkeiten steigert die Komplexität sowohl für den Berater als auch für den Kunden. Erfolgsentscheidend in der konsequenten Umsetzung eines «Family Office light»-Ansatzes wird daher die Integration in einen digital unterstützten Beratungsprozess sein. Dafür gibt es zwei verschiedene Anwendungsfälle: Strukturierung des Vermögens und das kontinuierliche Vermögensmonitoring. Hierbei wird dem Kunden oder Kundenberater automatisch eine Benachrichtigung mit möglichen Lösungsvorschlägen zugestellt. Die Verarbeitung der Informationen erfolgt dabei nicht nur im Rahmen der 360°-Sicht auf den Kunden, sondern führt durch quantitative Modelle auch zur Renditeoptimierung.

Prognose für 2021 – anhaltende Konsolidierung

Der Ausblick der zeb.Private-Banking-Studie 2017 unterscheidet sich kaum von den Prognosen der Studie aus dem Jahr 2015. Nur die (vermutlich wenigen) Institute im Schweizer Private Banking, die es schaffen, die Erlösbasis zu stabilisieren, die Kosten im Griff zu halten und die Digitalisierung zu ihren Gunsten zu nutzen, werden bis 2021 zu den Gewinnern gehören. Nachhaltig erfolgreichen Banken wird es insbesondere gelingen, eine erlebbare Value Proposition für den Kunden zu schaffen, die Vertriebsleistung deutlich zu verbessern und Innovationen zeitnah und konsequent umzusetzen. Diesen Spagat werden nicht alle Banken meistern. Auf der Verliererseite werden Institute stehen, die bereits jetzt ernsthafte Profitabilitätsprobleme haben und eine Neuausrichtung des Geschäftsmodells zur Stabilisierung von Erträgen und Assetabflüssen verpassen.

Wir erwarten auch in den kommenden Jahren eine fortführende Konsolidierung im Markt. So bleibt zeb bei der aus dem Jahre 2015 stammenden Prognose von noch rund 100 Privatbanken in der Schweiz im Jahre 2021 – «Only the fittest will survive!»