Jeder fünfte Deutsche ist an Social Banking interessiert

Im Kontrast steht das Ergebnis der Social Banking Study 2012. Demnach haben in Deutschland insgesamt rd. 16 Millionen Menschen, d.h. jeder fünfte Deutsche, Interesse an nachhaltigem Banking. Dabei zeichnet sich der weitaus größere Anteil der potenziellen Zielgruppe (rd. 13 Mio. von rd. 16 Mio.) durch ein moderates Bewusstsein für soziale Verantwortung und Nachhaltigkeit sowie ein weit überdurchschnittliches Einkommen aus.

Diese potenziellen Kunden sind zwar an einzelnen „grünen“ Produkten interessiert, achten aber nichtsdestotrotz auf die Profitabilität ihrer Anlagen. Eine sozial-ökologische Bank käme für sie eher nur als Nebenbank in Frage, was wiederum eine Chance für herkömmliche Banken ist. Darüberhinaus ist auch im Finanzsektor aufgrund vermehrter medialer Berichterstattung von einem weiteren Anstieg der Nachfrage auszugehen.

Herkömmliche Banken lassen sich Potenziale entgehen

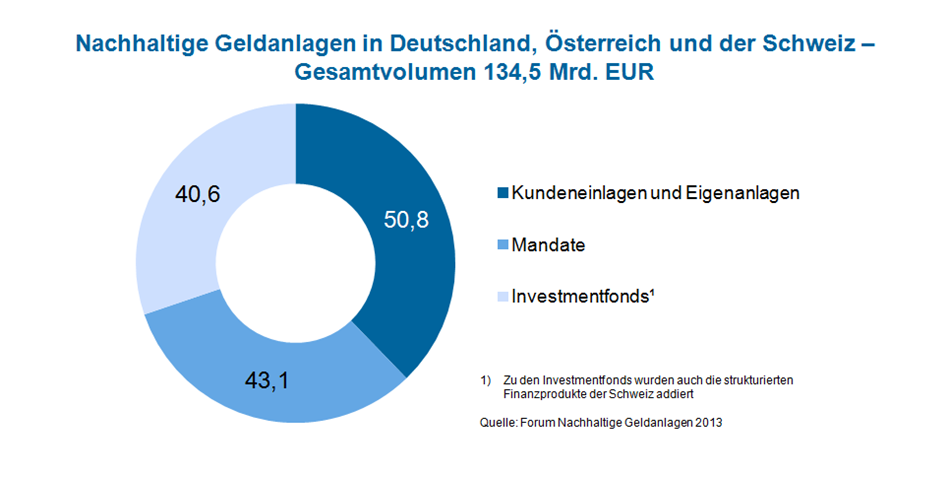

Einige Finanzdienstleister haben diesen Trend bereits erkannt, die Potenziale sind aber noch längst nicht ausgeschöpft. Dies zeigen folgende Zahlen: Im Jahr 2013 betrug das Volumen nachhaltiger Geldanlagen in Deutschland, Österreich und der Schweiz rd. 135 Mrd. EUR, was im Vergleich zum Vorjahr einem Zuwachs von zwölf Prozent entspricht (Vgl. Marktbericht Nachhaltige Geldanlagen 2014, Forum NG e.V.).

Abbildung 1: Volumen Nachhaltiger Geldanlagen

Abbildung 1: Volumen Nachhaltiger GeldanlagenDer größte Teil, knapp 51 Mrd. EUR, entfiel dabei auf Kunden- und Eigenanlagen vor Mandaten und Investmentfonds. Davon wurden jedoch 29 Mrd. EUR von sogenannten Spezialbanken mit Nachhaltigkeitsfokus betreut, welche namentlich in Deutschland die EthikBank, GLS Bank, Triodos Bank und UmweltBank sowie insbesondere die Kirchenbanken sind. Diese Banken bieten ausschließlich grüne Produkte an und sprechen hierdurch eine Zielgruppe mit höchsten ethischen Ansprüchen an. Der Vergleich zu den anfangs erwähnten Bio-Supermärkten liegt nahe.

Das A und O für nachhaltiges Angebot: Glaubwürdigkeit

Warum sind herkömmlich arbeitende Banken im Markt für nachhaltige Anlagen dermaßen unterrepräsentiert? Ein Grund hierfür könnte sein, dass das Potenzial bisher schlichtweg nicht erkannt wurde und daher kein ausreichendes Angebot besteht bzw. vorhandene grüne Produkte innerhalb der Produktpalette nicht prominent genug platziert werden.

Mehr als bei jedem anderen Produkt spielt bei nachhaltigen Produkten jedoch die Glaubwürdigkeit des Anbieters eine zentrale Rolle. Diese ist keineswegs ein Selbstläufer, sondern vielmehr ein fragiles Konstrukt, welches gerade im Zuge der Subprime-Krise extrem gelitten hat. Als Gewinner sind hier neben Spezialbanken vorwiegend die Genossenschaftsbanken und Sparkassen hervorgegangen. Diese Banken sind für einen hybriden Vertrieb, d.h. dem parallelen Angebot konventioneller und nachhaltiger Finanzprodukte, geradezu prädestiniert. Bei ihnen steht Vertrauen durch Regionalität und Nachhaltigkeit seit jeher im Einklang mit den Kundenbedürfnissen und dem genossenschaftlichen Prinzip respektive der öffentlichen Trägerschaft.

Nachweise für Nachhaltigkeit stärken das Vertrauen der Kunden

Für den Auf- bzw. Ausbau eines nachhaltigen Angebots ist es daher maßgeblich, das Vertrauen der Kunden zu stärken. Ein wesentlicher Schritt in diese Richtung ist der Nachweis über Herkunft und Inhalt von Finanzprodukten, welche dem Kunden eine Orientierungsmöglichkeit an die Hand geben.

Der Lebensmittelhandel begegnet der Informationsasymmetrie bereits mit standardisierten Zertifizierungen und Gütesiegeln, die den Kunden durch den Dschungel der Produktvielfalt führen sollen. Übertragen auf die Finanzbranche existiert eine gleichartige Verbreitung von Nachweisen nur unzureichend. Ein Ausweg kann nach dem Vorbild der Nachhaltigkeitsbanken die Offenlegung der Anlage- und Finanzierungsauswahl und den damit verübten Verzicht auf spezifische Branchen, Geschäftsfelder, Unternehmungen und Geschäftspraktiken sein. Ein solches Vorgehen verlangt Expertise über den Angebotsmarkt, ggf. unter Einbeziehung von externen Spezialisten, und eine klare organisatorische Verankerung des Themas innerhalb der Bank. Eine Möglichkeit hierfür ist die Etablierung eines Gremiums, welches die Leitplanken der Anlage- und Finanzierungsauswahl festsetzt und die Einhaltung laufend überprüft. Im besten Falle sind bereits hier die Kunden aktiv eingebunden.