Wann steigen die Zinsen wieder?

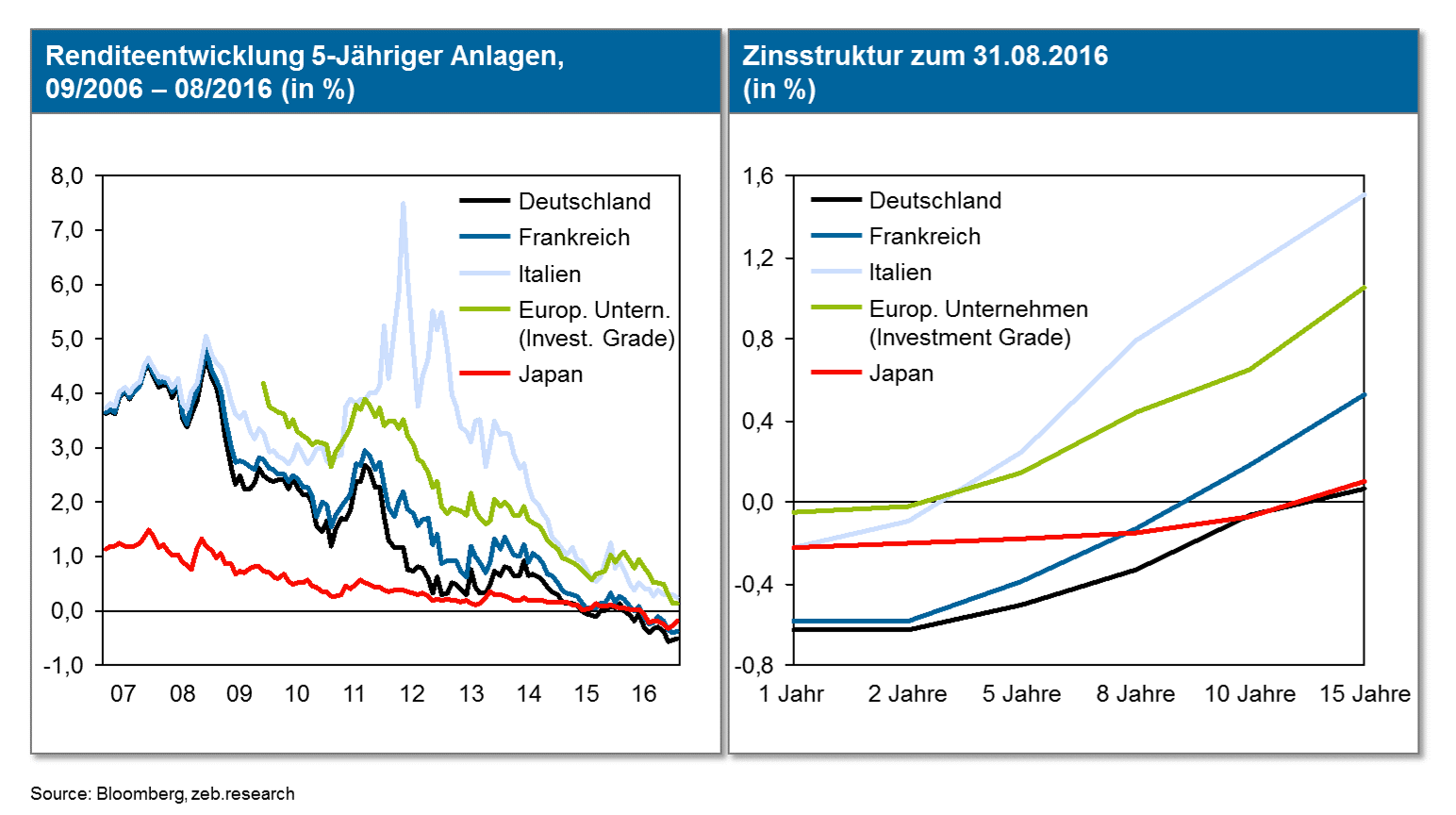

Seit einigen Jahren steckt Europa in einer Phase niedriger Zinsen, die inzwischen sogar japanische Ausmaße angenommen haben. Im Zuge der expansiven Geldpolitik der Europäischen Zentralbank (EZB) wurde das Zinsniveau in den letzten Jahren immer weiter nach unten gedrückt. So befinden sich die Renditen 5-jähriger Anleihen von wirtschaftlich stärkeren europäischen Staaten wie Deutschland, deren Anlagen als sichere Häfen gesehen werden, aktuell weit im negativen Bereich (31.08.2016: -0,5 %) und damit unter denen japanischer Anleihen (31.08.2016: -0,18 %). Selbst die Renditen 5-jähriger Anleihen europäischer Unternehmen mit Investment Grade sind durch das erweiterte EZB-Anleihekaufprogramm seit Juni 2016 nahe an die 0 % gesunken (31.08.2016: 0,14 %). Wie dramatisch die Situation mittlerweile geworden ist, zeigt ein Vergleich der Zinsstrukturkurven Ende August. Während die Zinsen in Italien für Laufzeiten über 2 Jahre im positiven Bereich liegen, ist das Zinsniveau in Deutschland für Laufzeiten bis 10 Jahre negativ und liegt bis 15 Jahre sogar konstant unter dem Niveau von Japan (Abbildung 1).

Abbildung 1: Vergleich der Zinsstruktur und Entwicklung der Rendite von europäischen Staats- und Unternehmensanleihen, Quelle: Bloomberg, zeb.reseach.

Abbildung 1: Vergleich der Zinsstruktur und Entwicklung der Rendite von europäischen Staats- und Unternehmensanleihen, Quelle: Bloomberg, zeb.reseach.Über allem steht nun die Frage: Ist das die neue Normalität, oder werden die Zinsen bald wieder steigen? Bei vielen Akteuren hält sich hartnäckig die Hoffnung auf eine baldige Rückkehr zu den guten alten Zeiten. Ökonomen wie auch Geschäftsbanken prognostizieren seit Jahren ein steigendes Zinsniveau, müssen aber regelmäßig ihre Prognose nach unten korrigieren (Abbildung 2). Auch in den von der EBA veröffentlichten Stresstestszenarien wird in der Zukunft von einem steigenden Zinsniveau ausgegangen.

Abbildung 2: Überschätzung der Zinsentwicklung, Differenz zwischen 3 Monats Euribor und 18-Monats-Prognose, Quelle: Bloomberg, zeb.reseach.

Abbildung 2: Überschätzung der Zinsentwicklung, Differenz zwischen 3 Monats Euribor und 18-Monats-Prognose, Quelle: Bloomberg, zeb.reseach.„Natürlicher Zins“ gesunken

Die Gründe für diese Entwicklung sind vielfältig, aber zu großen Teilen die Folge einer sehr lockeren Geldpolitik. Um das ausgerufene Inflationsziel von 2 % und eine konjunkturelle Stimulation zu erreichen, wurde u.a. der Leitzins von der EZB auf Null gesenkt. Für Zentralbankeinlagen müssen Geschäftsbanken seit Juli 2014 Geld bezahlen. Und seit Ende 2014 hat die EZB durch das umfangreiche Quantitative Easing (QE) Programm die Zinsen am langen Ende gedrückt resp. die Märkte mit Geld geflutet.

Von westlichen Notenbanken gestützt wird nun medienwirksam das über 100 Jahre alte Theorem vom „natürlichen Zins“ des Ökonomen K. Wicksell als weitere Erklärungsgröße für die historische Niedrigzinsphase in die öffentliche Debatte gebracht. Der „natürliche Zins“ beschreibt den realen Gleichgewichtszins, der mit einem langfristig stabilen Wachstum einer Volkswirtschaft unter Vollauslastung einhergeht.[1] Im Rahmen der klassischen Geldpolitik würde ein systematisches Absenken der Leitzinsen unter diesen Gleichgewichtszins im Idealfall zusätzliches Wirtschaftswachstum und Inflation erzeugen. Der „natürliche Zins“ kann daher als eine Referenzgröße für die Wirkungsweise der Geldpolitik angesehen werden. Entscheidend dabei ist, dass dieser Zins nicht maßgeblich durch die Geldpolitik beeinflusst werden kann.

In vielen Studien wird argumentiert, dass sich der „natürliche Zins“ in den letzten Jahren signifikant nach unten entwickelt hat, was auf ein verändertes Investitions- und Sparverhalten globalisierter Volkswirtschaften zurückgeführt wird („säkulare Stagnation“). Zum einen ist gerade in den Industrieländern eine sinkende Wachstums- und Produktivitätsdynamik zu erkennen, was eine sinkende Investitionstätigkeit impliziert. Zum anderen führen in manchen Industrieländern der demographische Wandel und das wachsende Sparvolumen aus Schwellenländern, die in „sicheren westlichen Häfen“ veranlagt werden, zu steigenden Sparüberschüssen. So drücken beide Seiten der Gleichung den „natürlichen Zins“.[2] Nach Schätzungen einiger Ökonomen liegt dieser Zins für Großbritannien aktuell bei ungefähr 1,5 % und für die Eurozone sogar leicht im negativen Bereich.[3] Für die Zentralbanken wird damit der Spielraum zur Erreichung ihrer Ziele tendenziell geringer. Derzeit stellen Zentralbanken ihre aktuell sehr „unkonventionelle Geldpolitik“ gerne auch in diesen Begründungszusammenhang.

Unterliegt die EZB in ihrer Politik wirklich diesen „Sachzwängen“? Oder ist die Diskussion des „natürlichen Zinses“ Teil der Öffentlichkeitsarbeit einer unter zunehmendem Rechtfertigungsdruck stehenden Notenbank? Zunächst ist der „natürliche Zins“ de facto nicht klar bestimmbar resp. messbar. Die Grundtendenzen der Wachstums- und Investtionsschwäche bei steigenden Sparvolumen sind allerdings offensichtlich. Als alleinige Begründung für die aktuelle Geldpolitik scheint uns der „natürliche Zins“ allerdings ungeeignet zu sein.

Vielmehr überlagern die Strukturprobleme des Euros, der unterschiedliche und noch weiter auseinander driftende Volkswirtschaften unter einer Währung bindet, die Entscheidungen der EZB. Aufgrund anhaltender Wachstumsschwäche, verfestigter Arbeitslosigkeit und hoher Verschuldungsquoten einiger Euro-Staaten orientiert sich die Politik der EZB eher an dem schwächsten Glied in der Kette. So lässt sich unter Anwendung bewährter geldpolitischer Heuristiken, hier das auf die Eurozone angepasste Taylor-Regel-Modell, ermitteln, dass der Leitzins in Deutschland bei über 4 %, in Frankreich bei ca. 1 % und in Italien bei minus 0,3 % liegen müsste.[4]

Zinsniveau bleibt auf unbestimmte Zeit niedrig

Angesichts moderater Wachstumperspektiven in Europa, die durch den zu erwartenden zähen Brexit-Prozess zusätzlich belastet werden, wird die EZB auf absehbare Zeit an ihrem expansiven geldpolitischen Grundkurs festhalten. Der geringe Grenznutzen dieser Politik in Verbindung mit den deutlich sichtbaren Nebenwirkungen, wie z.B. die Destabilisierung des Finanzwesens, klaffende Pensions- und Rentenlücken, Fehlallokation von Investitionen, setzt einer weiteren Verschärfung allerdings Grenzen. Darüber hinaus bleibt zu hoffen, dass ein sanftes Umsteuern der amerikanischen Notenbank den Handlungsspielraum der EZB ebenfalls nach unten einschränkt.

Fazit: Das allgemeine Zinsniveau wird auf Sicht einer 5-jährigen Planungsperiode voraussichtlich auch bei einem wünschenswerten Einstieg in die „Normalisierung der Geldpolitik“ auf einem im historischen Vergleich niedrigen Niveau verharren. Insbesondere die Bankenwelt muss sich auf diese neue Normalität einstellen und ihr Geschäftsmodell, ihre Strategien und Mittelfristplanungen entsprechend anpassen, um in Zukunft überlebensfähig zu sein.

[1] K. Wicksell: Geldzins und Güterpreise, Jena 1898.

[2] International Monetary Fund: World Economic Outlook, April 2014 und Council of Economic Advisers: Long-term interest rates: a survey, 2015.

[3] Holston, Laubach und Williams: Measuring the natural rate of interest: International determinants and trends, FRBSF Working Paper 11 2016.

[4] Basierend auf Schätzungen des für die Eurozone angepassten Taylor-Regel-Modells; Quelle: Bloomberg; Komponenten der Taylor-Formel: Erwartete Inflationsrate, „Inflationslücke“ (Erw. Inflation – Inflationsziel), „Produktionslücke“ (Reales BIP – Produktionspotenzial) und realer Gleichgewichtszins (hier konstant 1 %)