Warum lässt die Tragfähigkeit der Regionalbanken trotz hoher Zinsüberschüsse nach?

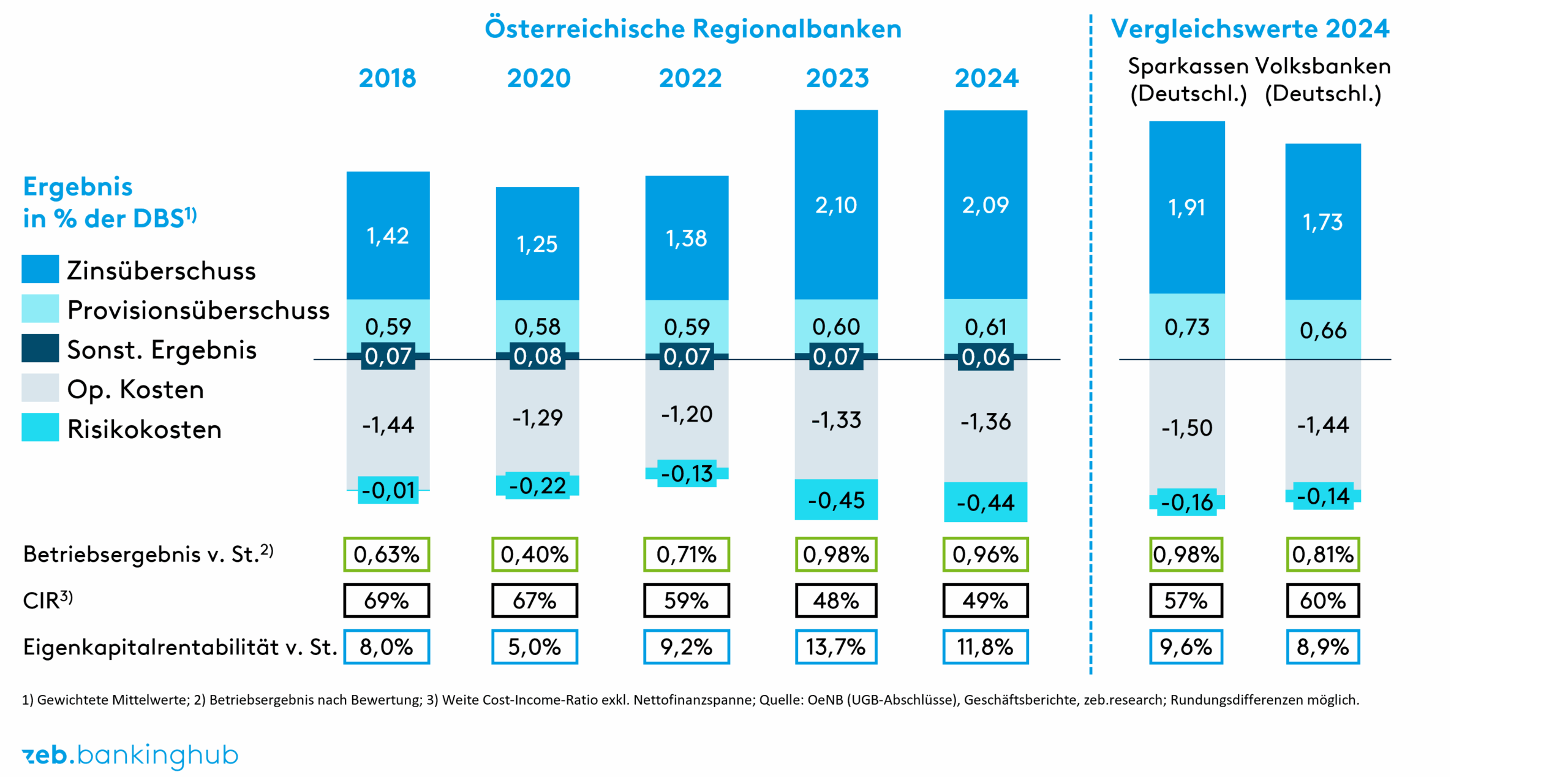

Auf aggregierter Ebene präsentieren sich die österreichischen Regionalbanken in unserer Regionalbankenstudie Österreich 2025 weiterhin in sehr guter Verfassung. Der Zinsüberschuss verharrt 2024 auf einem außergewöhnlich hohen Stand von rund 50 % über dem Niveau vor der Zinswende. Die Provisionserträge zeigen sich stabil, und der Kostenanstieg hat sich – nach dem inflationsgetriebenen Sprung im Vorjahr – spürbar abgeschwächt. Im europäischen Vergleich profitieren österreichische Institute nach wie vor von einer günstigen Einlagenstruktur und von Margenvorteilen auf der Passivseite.

Gleichzeitig verändert sich jedoch die Qualität der Erträge. Die außergewöhnlichen Sichteinlagenmargen der Jahre 2022 und 2023, die wesentlich zum Ergebnisauftrieb beitrugen, nähern sich wieder ihrem historischen Zusammenhang mit dem Geldmarktzins. Das Zinsbeta normalisiert sich, die Phase der „Extragewinne“ läuft aus. Der Zinsüberschuss bleibt hoch, verliert jedoch seinen automatischen Rückenwind. Damit rückt die Frage in den Vordergrund, wie belastbar das Ertragsmodell unter normalisierten Marktbedingungen ist.

Abbildung 1: Kumulierte GuV-Entwicklung österreichischer Regionalbanken in % der DBS

Abbildung 1: Kumulierte GuV-Entwicklung österreichischer Regionalbanken in % der DBSWieso entwickeln sich die Risikokosten zur strukturellen Herausforderung?

Parallel zur Margennormalisierung bleiben die Risikokosten hoch. Die wirtschaftliche Schwächephase in Österreich, steigende Unternehmensinsolvenzen und eine zunehmende Zahl Not leidender Kredite prägen das Bild seit 2024. Besonders relevant ist dabei weniger die absolute Höhe der NPL-Quote als deren Struktur: Der Anteil unbesicherter Forderungen ist deutlich gestiegen, wodurch Ausfälle heute unmittelbarer auf Ergebnis und Kapital durchschlagen als noch vor wenigen Jahren.

Hinzu kommt eine zunehmende Konzentration der Risiken auf einzelne Geschäftsfelder. Während weiterhin Teile des Portfolios vergleichsweise stabil bleiben, stehen andere Segmente unter strukturellem Anpassungsdruck. Unsere Regionalbankenstudie zeigt somit, für viele Regionalbanken entwickeln sich Risikokosten damit von einem zyklischen Phänomen zu einem dauerhaften Steuerungsthema, das eng mit Geschäftsmodell und Portfolioausrichtung verknüpft ist.

Welche Faktoren führen zu einer zunehmenden Divergenz innerhalb des Regionalbankensektors?

Die Rekordjahre haben zudem eine Entwicklung überdeckt, die nun deutlich sichtbar wird: die zunehmende Spreizung innerhalb des Regionalbankensektors. Trotz vergleichbarer makroökonomischer Rahmenbedingungen zeigen sich in unserer Regionalbankenstudie teils erhebliche Unterschiede in der Ergebnisentwicklung der Regionalbankensektoren und einzelner Institute.

Diese Divergenz ist weniger konjunkturell als vielmehr strukturell bedingt. Unterschiede in Geschäftsmodellen, Kostenstrukturen, Risikoprofilen und Steuerungsreifegraden führen dazu, dass identische Marktimpulse sehr unterschiedliche Ergebniswirkungen entfalten. Der österreichische Regionalbankenmarkt ist damit kein homogener Block, sondern entwickelt sich zunehmend entlang institutsindividueller Voraussetzungen. Der Vergleich mit dem Sektor als Ganzes verliert an Aussagekraft – entscheidend wird die eigene Position im Vergleich zur zukünftigen Normalität.

Warum steht die eigentliche Bewährungsprobe für die Regionalbanken 2026 noch bevor?

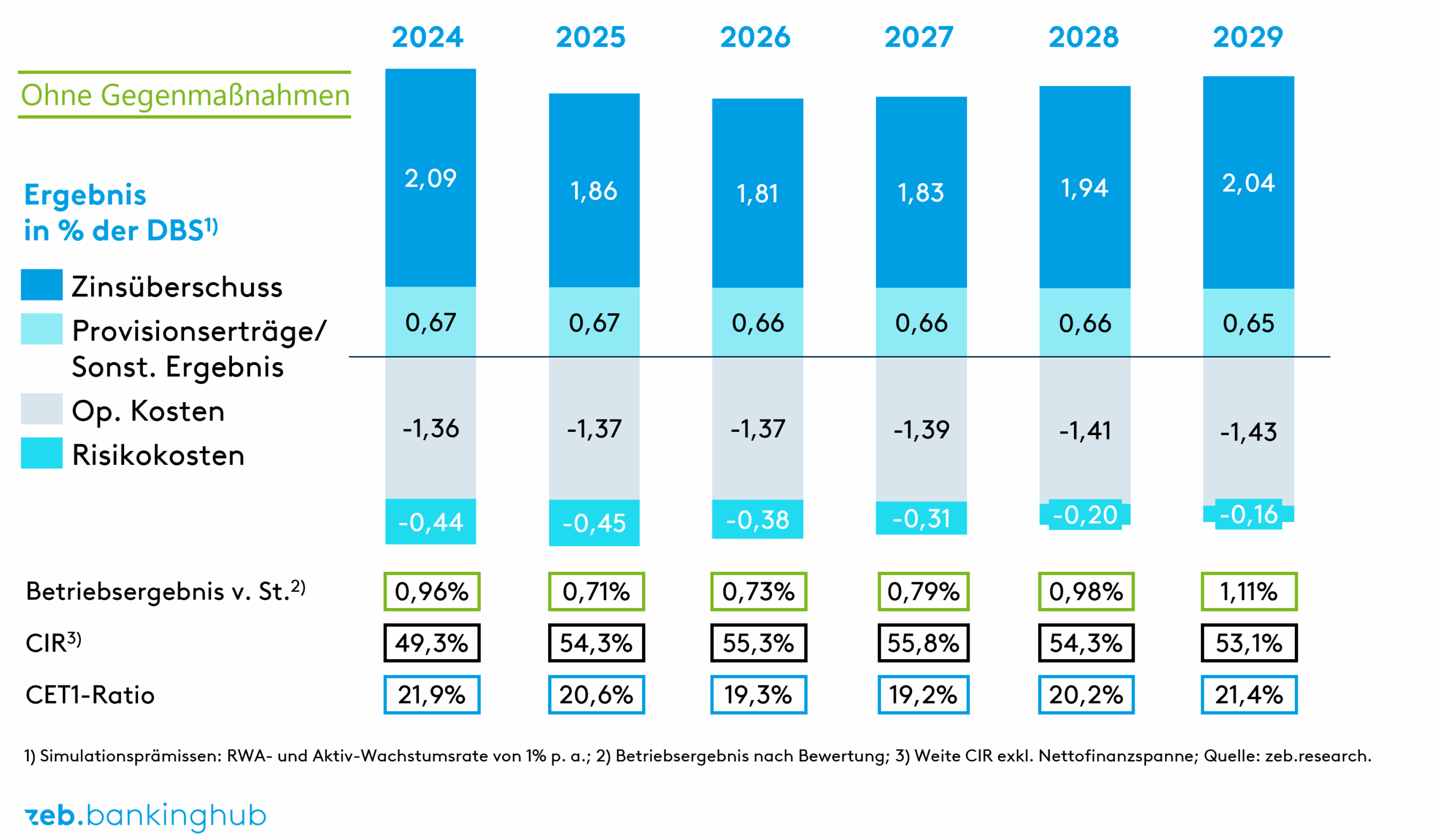

Die Simulationsergebnisse der Regionalbankenstudie Österreich verdeutlichen, dass die eigentliche Bewährungsprobe noch bevorsteht. Für die Jahre 2025 und 2026 ist im Basisszenario mit einem spürbaren Rückgang der Betriebsergebnisse zu rechnen.

Im Durchschnitt liegt das simulierte Betriebsergebnis 2026 mit 0,73 % der DBS 23 Basispunkte unterhalb des Betriebsergebnisses im Jahr 2024. Haupttreiber sind fallende kurzfristige Zinsen auf der Passivseite, weiterhin hohe Risikokosten sowie steigende regulatorische Kapitalanforderungen. Erst ab 2027 zeichnet sich eine schrittweise Erholung ab – getragen von einer steileren Zinsstrukturkurve und einer allmählichen Normalisierung der Risikokosten.

Abbildung 2: Simulationsergebnisse für beide Zinsszenarien

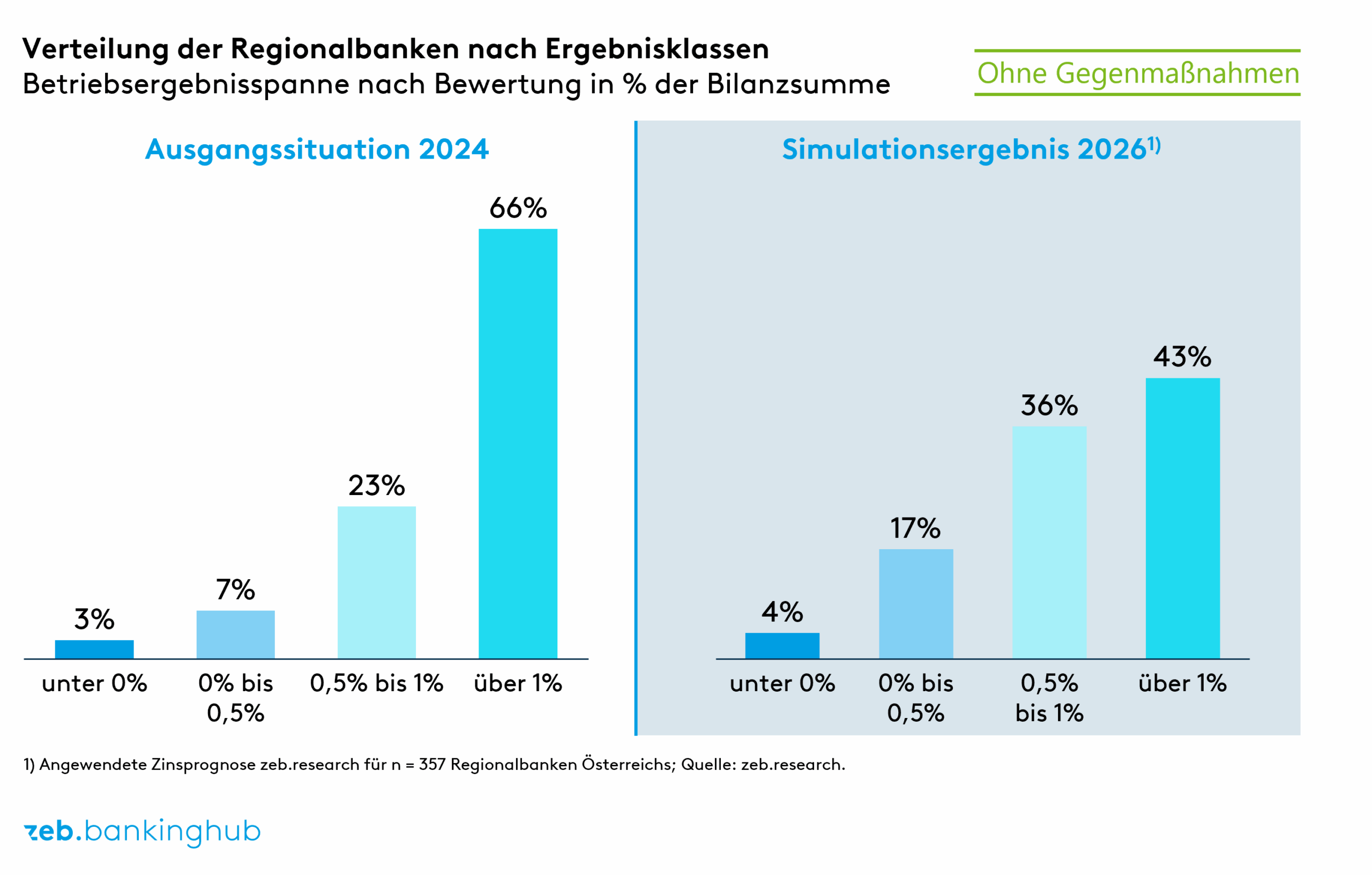

Abbildung 2: Simulationsergebnisse für beide ZinsszenarienKritisch ist jedoch die Übergangsphase: Ein relevanter Anteil der Institute weist im Simulationszeitraum eine unzureichende Thesaurierungskraft auf, um weiteres RWA-Wachstum eigenkapitalintern zu finanzieren. Eine Projektion der Durchschnittsergebnisse auf alle Einzelinstitute zeigt auf, dass in diesem Szenario über 20 % der Regionalbanken unter ein Betriebsergebnis von 0,5 % fallen. Für diese Häuser wird strategische Handlungsfähigkeit zur knappen Ressource.

Abbildung 3: Thesaurierungskraft der Einzelinstitute im Jahr 2026 im Simulationsszenario

Abbildung 3: Thesaurierungskraft der Einzelinstitute im Jahr 2026 im SimulationsszenarioWieso wird die Widerstandsfähigkeit zum entscheidenden Faktor der zukünftigen Banksteuerung?

Vor diesem Hintergrund verschiebt sich der Fokus der Banksteuerung grundlegend. Unsere Regionalbankenstudie zeigt, die zentrale Frage lautet nicht mehr, wie lange die positiven Effekte der Zinswende anhalten – entscheidend ist, wie robust Geschäftsmodell, Betriebsmodell und Steuerung ohne diesen Rückenwind sind. Widerstandsfähigkeit entsteht dabei nicht durch Einzelmaßnahmen, sondern durch ein konsistentes Zusammenspiel mehrerer Dimensionen.

Auf der Marktseite gewinnen Ertragsdiversifikation, professionelles Pricing und differenzierte Betreuungsmodelle an Bedeutung. Im Betriebsmodell rücken Effizienz, Digitalisierung und Skalierbarkeit in den Vordergrund – nicht als Selbstzweck, sondern als Voraussetzung, um steigende regulatorische und technologische Anforderungen wirtschaftlich zu bewältigen. In der Steuerung entscheidet sich schließlich, ob Risiko, Kapital und Ertrag integriert gedacht werden oder weiterhin nebeneinanderstehen.

Welches Fazit lässt sich aus dem Wandel von Rekordjahren zur Belastungsprobe ziehen?

Die österreichischen Regionalbanken haben in den vergangenen Jahren ihre Ertragskraft eindrucksvoll unter Beweis gestellt. Die kommenden Jahre werden jedoch weniger durch Rekorde als durch Bewährungsproben geprägt sein. Margen normalisieren sich, Risiken materialisieren sich schneller, regulatorische Anforderungen steigen. In diesem Umfeld entscheidet nicht die Zugehörigkeit zu einem bestimmten Sektor, sondern die Fähigkeit, das eigene Geschäftsmodell aktiv zu steuern und weiterzuentwickeln.

Die Rekordjahre gaben Rückenwind – die Zukunft gehört jenen Regionalbanken, die die Segel der Widerstandsfähigkeit gesetzt haben.