Die anhaltende Niedrigzinsphase stellt auch Unternehmer vor Herausforderungen, insbesondere im Themenkomplex der Vorsorge und Ruhestandsplanung. Doch Banken trennen zu stark in „private Sphäre“ und „Unternehmenssphäre“ und können dadurch keine Beratung mit „integriertem Blick“ bieten. Wie könnten Banken dies besser machen? Diese Frage beleuchtet zeb in der neuen Firmenkundenstudie 5.0.

Herausforderung Null-Renditen für Unternehmer

Nicht nur Banken sind vom Niedrigzinsumfeld betroffen – auch Unternehmer sehen sich aufgrund drohender „Null-Renditen“ in risikoarmen Assetklassen mit neuen Fragestellungen konfrontiert, z.B. im Themenkomplex optimales Vorsorgekonzept und „Weg in den Ruhestand“. Viele Banken sind dabei nicht richtig positioniert, ihren Kunden in diesen Fragestellungen adäquate Lösungen zu bieten. Obwohl ungefähr die Hälfte der Unternehmer sowohl ihre gewerblichen als auch privaten Finanzgeschäft über eine Bank abwickeln, trennen nahezu alle Banken strikt in private Sphäre (i.d.R. Private Banking) und Unternehmenssphäre (i.d.R. Firmenkundengeschäft) und „verschenken“ damit den gesamthaften Blick auf den Kunden und seine Probleme.

Dies führt dazu, dass für Unternehmer auch nach mehreren Terminen mit ihrem Bankberater eine weite Spanne von Fragen ungeklärt bleibt –angefangen von einer integrierten mittelfristigen Finanzplanung über eine Einschätzung des Unternehmenswerts und der Optionen möglicher Nachfolgeregelungen hin zu der Frage der optimalen Vermögensstruktur (Asset Allocation) unter Einbezug des Unternehmenswertes. Nicht selten wird zumindest ein Teil dieses Themenspektrums mit dem vertrauten Steuerberater diskutiert – der in der Regel die entsprechende Beratung bzw. ergänzende Dienstleistungen im Gegensatz zu Banken kostenpflichtig erbringt.

Der offensichtliche Beratungsbedarf und die vorhandene Zahlungsbereitschaft der Kunden hat uns zu der Frage geführt: „Warum bieten Banken hier wenig? Und wie könnten Banken ihr Beratungsangebot verbessern?“

Kompetenz vorhanden und Relevanz erkannt

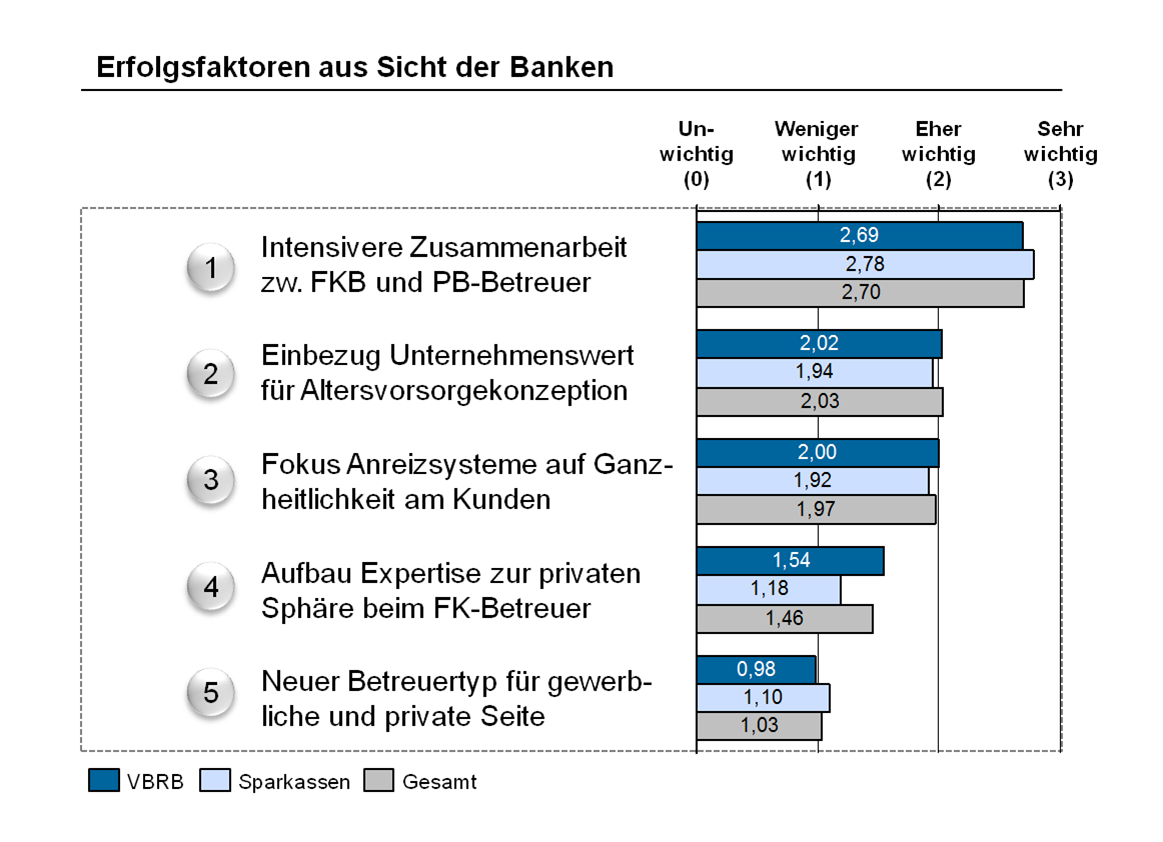

Das Beratungs-Know-How ist dabei insbesondere bei mittleren bis größeren Banken durchaus im Private Banking oder vergleichbaren Einheiten vorhanden. Entsprechend schätzt auch ein Großteil der befragten Führungskräfte die intensivere Zusammenarbeit zwischen Firmenkundenberater (FKB) und Private Banking-Betreuer als „sehr wichtig“ ein zur Verbesserung des Beratungsangebots. Aufbau von Expertise oder gar Schaffung eines neuen Beratertyps wird dabei als weniger wichtig eingeschätzt (vgl. Abbildung 1).

Abbildung 1: Einschätzung von Führungskräften zur Frage: „Was sind zukünftig die Erfolgsfaktoren bei der Beratung Ihrer gewerblichen Kunden in deren privater Sphäre?

Abbildung 1: Einschätzung von Führungskräften zur Frage: „Was sind zukünftig die Erfolgsfaktoren bei der Beratung Ihrer gewerblichen Kunden in deren privater Sphäre?Integrierter Blick als Herausforderung

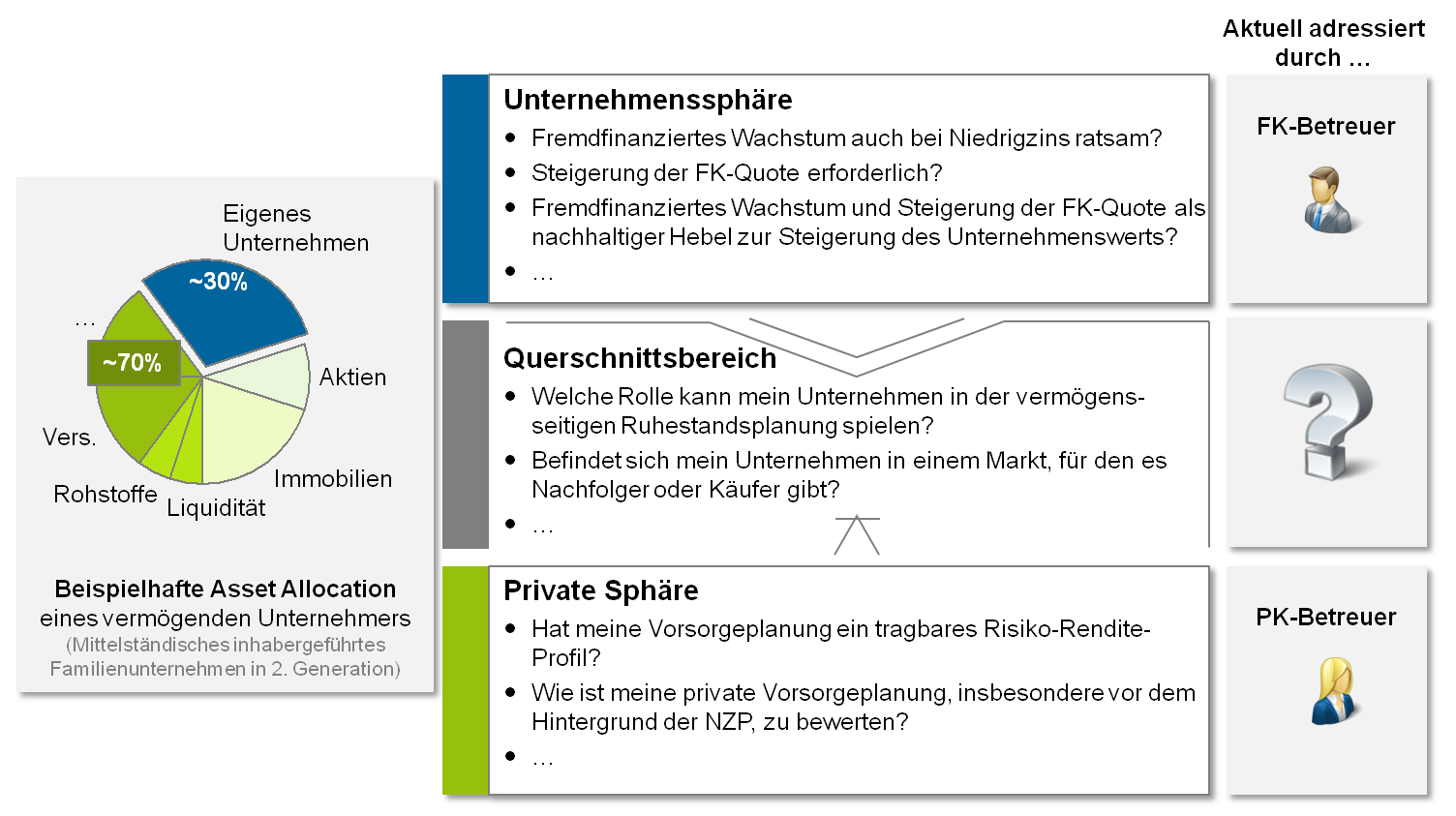

Diese Einschätzung der Banken deckt sich auch mit der Erfahrung von zeb aus entsprechenden Projekten. Die wesentliche Herausforderung ist nicht der Aufbau ensprechender Expertise im Vertrieb, sondern vielmehr effiziente Zusammenarbeitsprozesse zwischen den Anlage- bzw. Vorsorgeexperten (typischerweise im Private Banking) sowie den Firmenkundenexperten. Die größte Betreuungslücke findet sich dabei typischerweise im Querschnittsbereich zwischen Unternehmenssphäre und privater Sphäre (vgl. Abbildung 2). Eine wesentliche Frage, die an dieser Stelle oft unbeantwortet bleibt, betrifft die Rolle des Wertes des Unternehmens in der finanziellen Planung des Ruhestands.

Abbildung 2: Querschnittsbereich zwischen Unternehmenssphäre und privater Sphäre wird häufig nicht betreut

Abbildung 2: Querschnittsbereich zwischen Unternehmenssphäre und privater Sphäre wird häufig nicht betreutIntegrierte Beratungsansätze als Lösung

An dieser Stelle setzt die zeb Firmenkundenstudie 5.0 an und zeigt mögliche Lösungsoptionen in Form von integrierten Beratungsansätzen auf. Kernziel der integrierten Beratungsansätze ist es, die für den Kunden erlebbare Beratungsqualität und Themenvernetzung durch bessere Integration der vorhandenen Beratungskompetenz der Bank zu steigern.

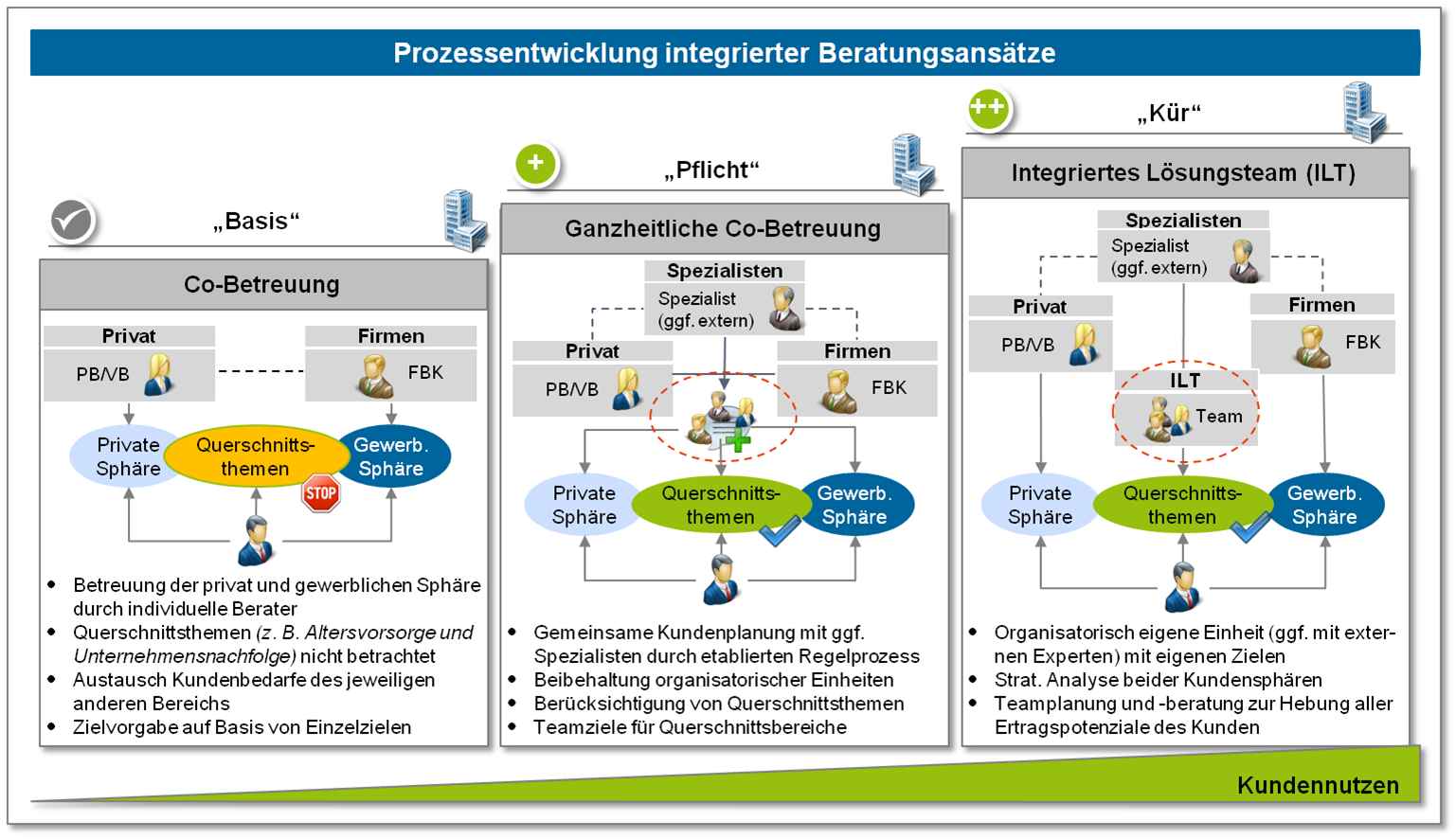

Ein Blick auf den Integrationsgrad der Beratungsangebote im Markt zeigt, dass viele Institute aktuell Co-Betreuungsprozesse nutzen (linke Säule in Abbildung 3). Dabei schaltet typischerweise entweder der Firmenkundenbetreuer z.B. den Private Banking Betreuer ein (oder umgekehrt), wenn im Rahmen der Beratung Fragestellungen auftauchen, die bei dem jeweils anderen Berater besser aufgehoben sind. Der große Nachteil bei dieser Lösung: Niemand verschafft sich einen ganzheitlichen Blick auf den Kunden – so werden die private Sphäre und die Unternehmensphäre in der Regel getrennt betrachtet und die Querschnittsthemen fallen „unter den Tisch“. Nicht selten ist es dabei grundsätzlich eher dem Zufall überlassen, dass relevante Fragestellungen bzw. Beratungsbedarfe des Kunden aus der jeweils anderen Sphäre erkannt werden und der Co-Betreuungsprozess genutzt wird. Zusätzlich fehlt es in Spezialfragen doch häufig an Expertise: Insbesondere in kleineren Instituten ist z.B. zur korrekten Bestimmung des Unternehmenswertes als wesentlichem Element in der Ruhestandsplanung die notwendige Corporate Finance Kompetenz kaum vorhanden.

Abbildung 3: Weiterentwicklungsoptionen der Co-Betreuung

Abbildung 3: Weiterentwicklungsoptionen der Co-BetreuungHier sieht die Firmenkundenstudie 5.0 zweistufige Weiterentwicklungsoptionen zum Ausbau des Beratungsangebots:

- Stufe 1: Aufbau einer ganzheitlichen Co-Beratung auf Basis der vorhandenen Co-Beratungsmodelle – dies ist aus zeb-Sicht „Pflicht“ zur Stärkung des integrierten bzw. ganzheitlichen Blicks auf den Kunden

- Stufe 2: Aufbau „integrierter Lösungsteams“ die sich schwerpunktmäßig mit der Lösung komplexerer Fragestellungen rund um die private Sphäre und Unternehmenssphäre kümmern – dies ist „Kür“ und eher für Häuser mit ausgeprägtem Qualitätsanspruch in der Beratung geeignet

Beim Aufbau einer ganzheitlichen Co-Beratung wird die vorhandene Organisationsstruktur beibehalten, Fokus liegt auf der Ergänzung von Elementen für einen integrierten Blick auf den Kunden inkl. der Querschnittsthemen zwischen privater Sphäre und Unternehmenssphäre, insbesondere:

- Gemeinsame Kundenplanung mit ggf. Spezialisten durch etablierten Regelprozess

- Definition von Teamzielen für die Querschnittsbereiche

- Aufbau ggf. fehlender Kompetenzen (z.B. Unternehmensbewertung / Corporate Finance Dienstleistungen) durch Schulung / Fortbildung entsprechender Spezialisten, Kooperationen mit Zentralinstituten oder fallbezogenem Einkauf entsprechender Dienstleistungen von Corporate Finance Spezialisten

Dieses Modell eignet sich insbesondere für kleinere bis mittlere Banken, da diese Weiterentwicklung mit bestehenden Beratungsressourcen in der bestehenden Organisation umgesetzt werden kann. Für größere Banken bzw. für Banken mit hohem Qualitätsanspruch in der Beratung bietet sich der Aufbau „integrierter Lösungsteams“ (ILT) an. Das ILT kümmert sich schwerpunktmäßig um die fallbezogene ganzheitliche Beratung des Kunden (in den Themenkomplexen Vorsorge / Finanzplanung, Unternehmensnachfolge etc.) und besteht entsprechend aus einem integrierten Team aus senioren Kundenberatern aus dem Private Banking und dem Firmenkundengeschäft. Differenzierender Mehrwert dieses Teams ist dabei die Entwicklung individueller Lösungskonzepte auf Basis strategischer Analysen beider Sphären. Je nach Umfang und Qualität der Beratungsleistungen des ILT ist dabei auch eine gesonderte Bepreisung denkbar – und dadurch ist nicht zuletzt eine zusätzliche Erlösquellen für die Bank erschließbar.