Japan: Niedrigzinsniveau und „Verlorene Jahrzehnte“

In den 1980er Jahren führte Japans expansive Geldpolitik zu rapide steigenden Asset Preisen und der bekannten „Asset Price Bubble“, welche sich insbesondere im Aktienleitindex Nikkei 225 und im Immobilienmarkt bemerkbar machte. Der in 1989 gestartete Abkühlungsversuch mittels Leitzinsanhebung resultierte 1990 im Platzen der Blase. In Verbindung mit immensen strukturellen Problemen wie Überalterung und Staatsverschuldung, mündete die geplatzte „Asset Price Bubble“ in einer Bilanzrezession (Privatpersonen und Unternehmen zahlen Kredite zurück statt neue Kredite aufzunehmen) und markierte den Beginn von Japans „Verlorenen Jahrzehnten“ des stagnierenden BIP-Wachstums.

Leitzinssenkungen und weitere konjunkturelle sowie geldpolitische Maßnahmen (Konjunkturprogramme, Währungsabwertung, Liquiditätsvergabe an Banken) blieben aufgrund der nachhaltigen strukturellen Probleme wirkungslos. Mit der Senkung des Leitzinses bis auf den derzeitigen Zinssatz von 0,1% und einem gleichzeitig stagnierenden Wachstum der Volkswirtschaft (durchschn. BIP Wachstum 1995-2013 von 0,8% p.a.), verlor das Instrument des Leitzinses seine Steuerungswirkung weitestgehend (Liquiditätsfalle). In Erwartung einer längerfristigen Niedrigzinspolitik der Bank of Japan verflachte die Zinsstrukturkurve Japans zunehmend.

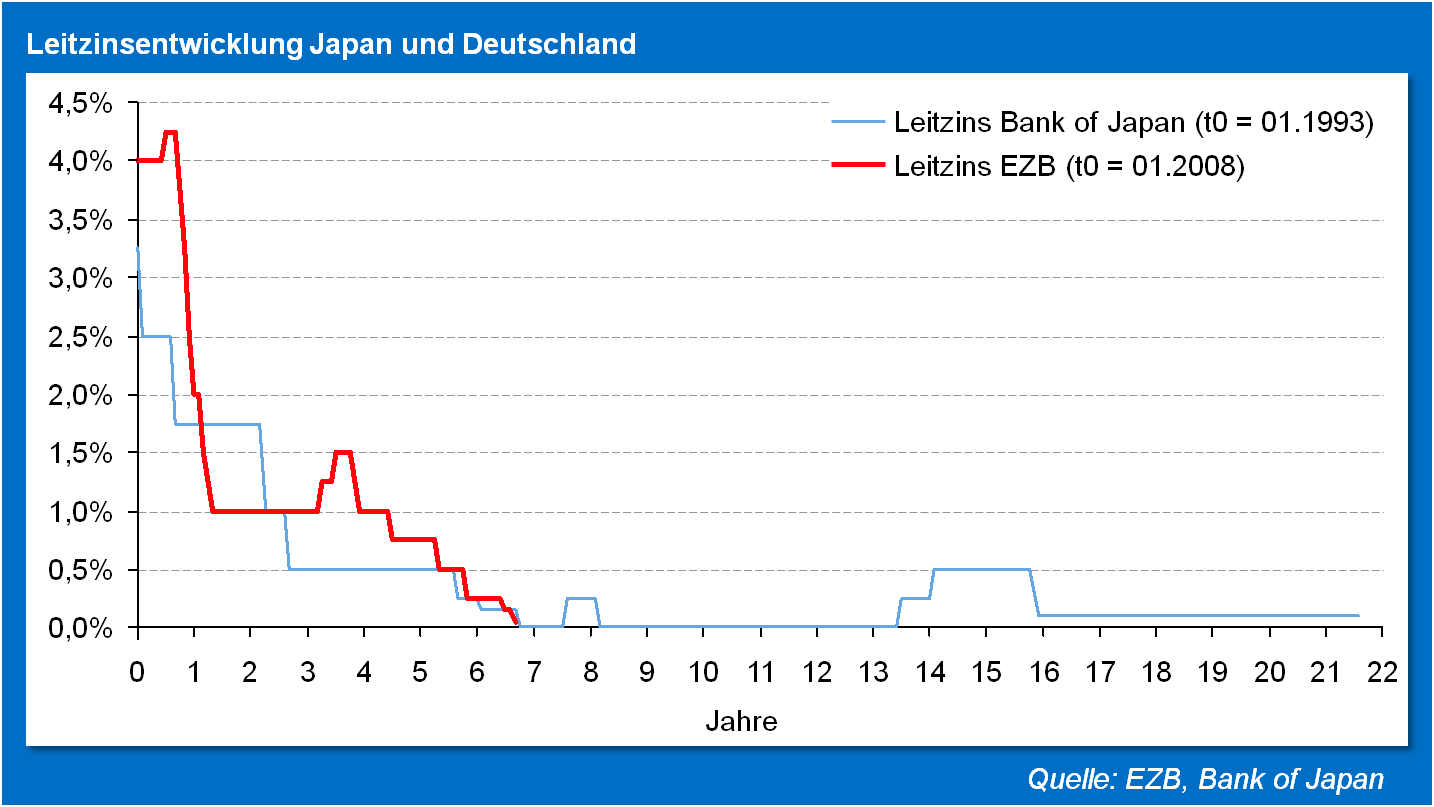

Zwar ist in Deutschland keine Asset Price Bubble japanischen Ausmaßes zu beobachten; dennoch sehen hiesige Volkswirte Parallelen zu Japan (siehe Abbildung 1) und warnen unter anderem zunehmend vor den negativen Auswirkungen einer anhaltenden Niedrigzinsphase. Neben Warnungen vor möglichen Spekulationsblasen im Immobiliensektor und Aktienmarkt werden vor allem bei makroökonomischen Indikatoren Parallelen zu Japan gezogen. Insbesondere die hiesigen BIP-Wachstumszahlen, Inflationsraten sowie sinkende Sparquoten zeigen deutlich japanische Tendenzen. In die Zukunft schauend wird vor den wirtschaftlichen Belastungen der „Vergreisung“ Deutschlands in Kombination mit fehlenden strukturelleren Reformen (u.a. öffentliche Neuverschuldung, Sozialausgaben, Arbeitsmarkt) gewarnt – Belastungen, welche für Japans Wirtschaft (und Staatsbudget) eine Leitzinsanhebung bis heute undenkbar machen.

Abbildung 1: Leitzinsen in Japan und Deutschland im Vergleich

Abbildung 1: Leitzinsen in Japan und Deutschland im VergleichAuswirkungen des Niedrigzinsniveaus auf den japanischen Bankensektor

Nach der geplatzten Asset Price Bubble in 1990 mussten japanische Banken gleichzeitig mit hohem Abschreibungsbedarf und einer stagnierenden Kreditnachfrage aufgrund von Überschuldung und Deflation kämpfen. Zudem brach mit Beginn der Niedrigzinsphase in 1995 der Zinsüberschuss als Hauptertragsquelle ein und bedeutete für eine Vielzahl der Banken die faktische Insolvenz. Staatliche Hilfsmaßnahmen für Banken in Schieflage wurden nicht analog europäischer Regulierung an eine Bereinigung der Bilanzen bzw. an die Tragfähigkeit des Geschäftsmodells geknüpft. Erst ein härteres Durchgreifen der Regierung ab 1997 führte zur Abwicklung zahlreicher „Zombie Banken“ und einer Bereinigung des Bankensystems.

Mit massiven Kostensenkungen durch den Abbau von ca. 40% (!) aller Mitarbeiter, dem aggressiven Ausbau des Provisionsgeschäfts, dem verstärkten Kauf von Staatsanleihen und internationaler Expansion der Groß- und Industriebanken konnten sich japanische Banken ab 2002 eine positive Grundrentabilität im Niedrigzinsumfeld zurückerarbeiten. Die durchschnittliche CIR konnte von 79% in 1990 auf 67% in 2013 reduziert werden und blieb seit Beginn der Niedrigzinsphase stets unter 70%. Das Einlagengeschäft konnte aufgrund positiver Realzinsen sogar wieder leicht gesteigert werden. Das Bilanzwachstum japanischer Banken betrug zwischen 1990 und 2013 jedoch nur 0,3% p.a.

Insgesamt hat sich der japanische Bankensektor stabilisiert, bleibt jedoch mit einem großen Staatsanleihen-Portfolio stark abhängig von der volkswirtschaftlichen Entwicklung Japans. Angesichts der massiv hohen Staatsverschuldung Japans von 227% des BIP in 2014 und dem seit 2011 chronischen Handelsdefizit (zuletzt im 26. konsekutiven Monat; Stand August 2014) handelt es sich hier um eine ungesunde Abhängigkeit.

Auswirkungen des „Japan Szenarios“ auf deutsche Banken

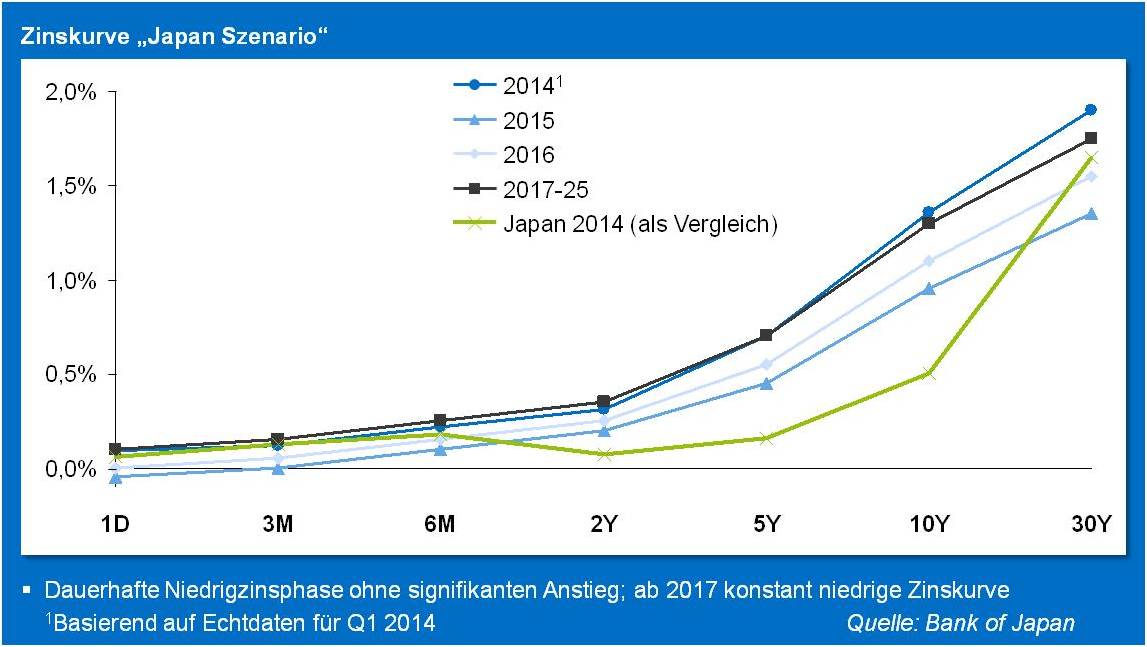

Zur Beantwortung der eingangs gestellten Frage nach den Auswirkungen des Japan Szenarios auf deutsche Banken wurde die Entwicklung der Bilanzen und GuV-Rechnungen für die drei bedeutendsten Institutsgruppen (Großbanken, Landesbanken und Regionalbanken bzw. Sparkassen und Genossenschaftsbanken) simuliert. Hierfür wurde eine dauerhaft niedrige Zinsstrukturkurve verwendet, welche ab 2017 der japanischen entspricht (siehe Abbildung 2). Die Entwicklung der Aktiv- und Passivspannen wurde gemäß geschäftsmodellspezifischer Ablauffiktion ceteris paribus simuliert[1]. Einzig das im Vergleich zu 2008-2012 sehr gering ausfallende Bewertungsergebnis wurde für die Simulation normalisiert. Der simulierte Zeitraum umfasst 2014 bis 2025, wobei aus Gründen der höheren Aussagekraft nachfolgend auf die Werte für das Jahr 2018 verwiesen wird.

Abbildung 2: Verwendete „Japan Szenario“ Zinskurve – Japan in 2014 mit inverser Zinsstrukturkurve

Abbildung 2: Verwendete „Japan Szenario“ Zinskurve – Japan in 2014 mit inverser ZinsstrukturkurveDie Ergebnisse (siehe Abbildung 3) verdeutlichen den enormen Handlungsdruck im Falle eines solchen japanischen Zinsszenarios. Die ohnehin im Vergleich zu anderen Branchen niedrige Eigenkapitalrentabilität nähert sich bis 2018 der Nulllinie (Großbanken 0,3%, Landesbanken 3,0%, Regionalbanken 1,2%). Die Eigenkapitalverzinsung deutscher Banken unterschreitet somit die Umlaufrendite vergangener Bundesanleihen – bei einem deutlich schlechteren Rating.

Abbildung 3: RoE und CIR von Groß- und Regionalbanken geraten unter Druck

Abbildung 3: RoE und CIR von Groß- und Regionalbanken geraten unter DruckDas Ausmaß erforderlicher Gegenmaßnahmen zeigt auch die Entwicklung der Cost-Income-Ratio (CIR) – dessen Zähler bzw. die Kosten in dieser Simulation konstant gelassen wurden. Der rückläufige Zinsüberschuss resultiert in einer Verschlechterung der Großbanken-CIR von 82% in 2013 auf 89% in 2018. Ebenfalls stark betroffen sind Regionalbanken, deren CIR von 66% in 2013 auf 81% in 2018 steigt. Aufgrund eines hohen Verhältnisses von Krediten zu Einlagen sowie dem bereits hohen Anteil an Aktiva mit variablen Zinssätzen verschlechtert sich die CIR bei Landesbanken nur leicht von 63% in 2013 auf 66% in 2018.

Ebenfalls für Großbanken ernüchternd dürfte die Entwicklung der Common Equity Tier 1 Ratios (CET1) sein, welche in 2018 mit 9,4% unter der Untergrenze des CET1-Ratios (inkl. antizyklischem Puffer) von 9,875% liegt. Diese Unterschreitung des CET1-Ratios betrifft v.a. Großbanken aufgrund der RWA-Anpassungen und den stärkeren Kapitalabzügen/„Prudential Filters“.

Die zentralen Gründe für die unterschiedlichen Auswirkungen des „Japan Szenarios“ auf den RoE der drei bedeutendsten Institutsgruppen (Großbanken, Landesbanken und Regionalbanken) ist auf die verschiedenen Geschäftsmodelle zurückzuführen. Sinkende Margen auf der Aktiv- und Passivseite reduzieren den Zähler der RoE-Berechnung – ein Effekt der stärker bei Regionalbanken als bei vergleichsweise diversifizierteren Großbanken spürbar ist. Nur bei Landesbanken bleibt der Zähler der RoE-Berechnung relativ konstant – Hauptgrund ist der hohe variabel verzinste Kreditanteil (im Vergleich zu den Passivüberhängen in Groß- und Regionalbanken), der bereits ein Niedrigzinsniveau erreicht hat.

Trotz der erschreckenden betriebswirtschaftlichen Entwicklungen erfüllen alle Institutsgruppen die aus regulatorischer Sicht wesentlichen Kapital- und Liquiditätskennziffern. So bleiben CET1, Leverage Ratio und LCR mit der o.g. genannten Ausnahme für Großbanken stets über den regulatorischen Mindestanforderungen. Dies ist insbesondere auf die in den letzten Jahren erfolgreich durchgeführten Kapital- und RWA-Maßnahmen zurückzuführen.

Bei der Entwicklung von Gegenmaßnahmen können deutsche Banken aus dem „Japan Case“ zwei wesentliche Schlüsse ziehen. Erstens ist eine Kompensation des rückläufigen Zinsüberschusses durch Diversifikation in das Provisionsgeschäft nur eingeschränkt möglich. Trotz umfangreicher Vertriebs- und Diversifizierungsmaßnahmen ist der aggregierte ordentliche Ertrag aller japanischen Banken während der Niedrigzinsphase gesunken und steht 2013 bei für deutsche Banken (noch?) undenkbar niedrigen 1,78% der Bilanzsumme (davon 1,08% Zinsüberschuss). Zweitens waren Kosten- und Restrukturierungsmaßnahmen der Haupttreiber für die Rückkehr japanischer Banken in die Rentabilität. Deutsche Banken haben bereits umfangreiche Kostensenkungsmaßnahmen umgesetzt. Im Vergleich zu den massiven Restrukturierungsmaßnahmen japanischer Banken könnten ihnen und ihren Angestellten, im Falle einer andauernden Niedrigzinsphase, noch weitaus schmerzhafte(re) Zeiten bevorstehen.

[1] Das Bilanzvolumen, die Bilanzstruktur sowie Provisions- und Handelserträge wurden konstant gehalten. Ebenfalls konstant gehalten wurde der Verwaltungsaufwand – was eine Effizienzsteigerung als wesentliche Managementmaßnahme unterstellt.