Anforderungen an Firmenkundenbetreuer und Kreditinstitute

Anforderungen an Firmenkundenbetreuer und Kreditinstitute – Anteil Angaben „sehr wichtig“ in % der Befragten

Anforderungen an Firmenkundenbetreuer und Kreditinstitute – Anteil Angaben „sehr wichtig“ in % der BefragtenSo erzielen zum Beispiel Sparkassen bei Kunden mit ein bis 25 Millionen Euro Umsatz rund 50 Prozent Kundenreichweite. Bei größeren Unternehmen ab 250 Millionen Euro Umsatz sind Deutsche Bank und Commerzbank mit einer Reichweite von über 50 Prozent die wesentlichen Marktakteure.

Schlüsselfaktoren für den Status einer Hausbank

Dass das Firmenkundengeschäft nach wie vor wichtige Ertragssäule ist, zeigt die Befragung von rund 200 Managern und Vorständen in Banken und Sparkassen. 70 Prozent der Institute planen aktuell ein weiteres Wachstum in dieser Zielgruppe und wollen noch gezielter an mittelständische Unternehmen herantreten. Hat sich ein Finanzinstitut als Hausbank eines Unternehmens etabliert, werden durchschnittlich bis zu 70 Prozent der Finanzdienstleistungsgeschäfte über sie abgewickelt, so die Studie. Insgesamt erwartet zeb/ auf Basis der aktuellen Untersuchung eine weitere Zunahme der Wettbewerbsintensität im Geschäft von Banken und Sparkassen mit mittelständischen Unternehmen. Banken müssen nach Ansicht der befragten Unternehmen und Gewerbetreibenden vor allem drei Schlüsselfaktoren aufweisen, um den Status einer Hausbank zu erlangen beziehungsweise dauerhaft zu behalten:

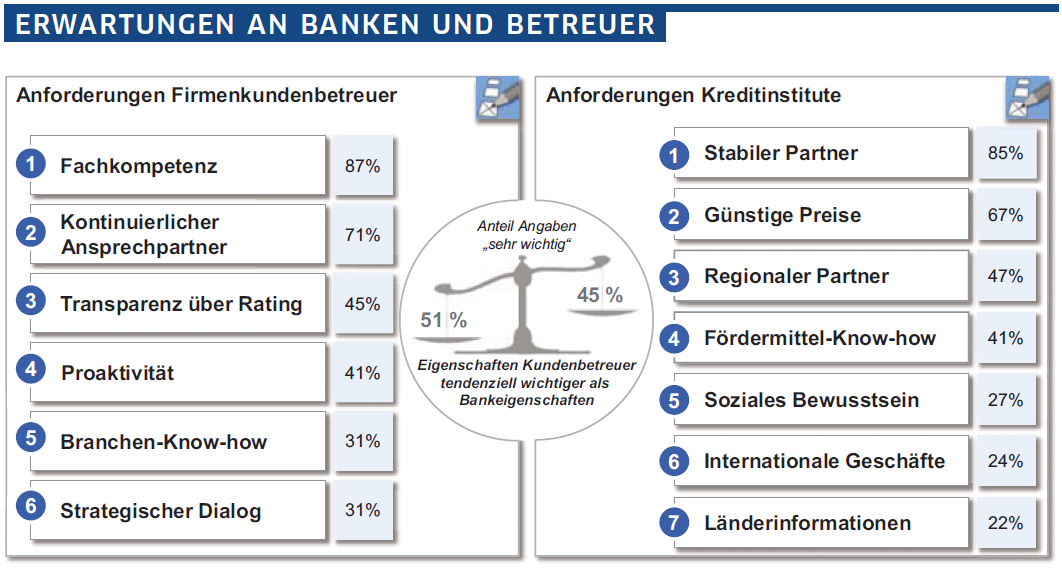

- „Fachkompetenz und Kontinuität in der Betreuung“: 87 Prozent der Unternehmen ist die Fachkompetenz des Kundenbetreuers sehr wichtig. Als weiterer sehr bedeutsamer Aspekt wird seitens der Unternehmen eine Kontinuität in der Betreuung gefordert

- „Stabiler Bankpartner“: Von den Kreditinstituten wünschen sich 85 Prozent der Unternehmen insbesondere Stabilität in der Geschäftspartnerschaft, auch in Krisenzeiten.

- „Kreditbeziehung“: Bei einer stabilen Kreditbeziehung sind 88 Prozent der Unternehmen bereit, mit ihrem Fremdkapitalgeber weitere Finanzdienstleistungsgeschäfte zu machen. Die Qualität der Kreditbearbeitung erweist sich nach Angaben der Unternehmen allerdings als verbesserungswürdig: 93 Prozent der Unternehmen sehen die Kreditprozesse in den Instituten als zu kompliziert an und 86 Prozent monieren deutlich zu lange Entscheidungszeiten in der Kreditvergabe.

Auch wenn die Rahmenbedingungen also schwieriger werden und dem Management aller Marktprotagonisten mehr abverlangen werden, ist die Beziehung zwischen Unternehmen und Kreditinstituten intakt. Das Kreditgeschäft für mittelständische Firmenkunden dürfte auch weiterhin der wesentliche Anker in der Kunde-Bank-Beziehung bleiben.