Unterschiedliche nationale Ansätze zur Regulierung und Förderung von FinTech-Innovationen

Der Balanceakt nationaler Regulierungsbehörden liegt zwischen Innovationsförderung, um lokale FinTechs im globalen Wettbewerb zu stärken, und der Stabilität nationaler Finanzmärkte. Der Umgang mit neuen Technologien ist für jeden neu. Bewährte Best-Practice-Beispiele aufsichtsrechtlicher Rahmenbedingungen existieren aktuell nicht. Abhängig von der relativen Bedeutung des Finanzdienstleistungssektors und den unterschiedlichen aufsichtsrechtlichen Strukturen testen Länder mit bedeutenden Finanzzentren (basierend auf dem Global Financial Centres Index von September 2016) verschiedene Ansätze:

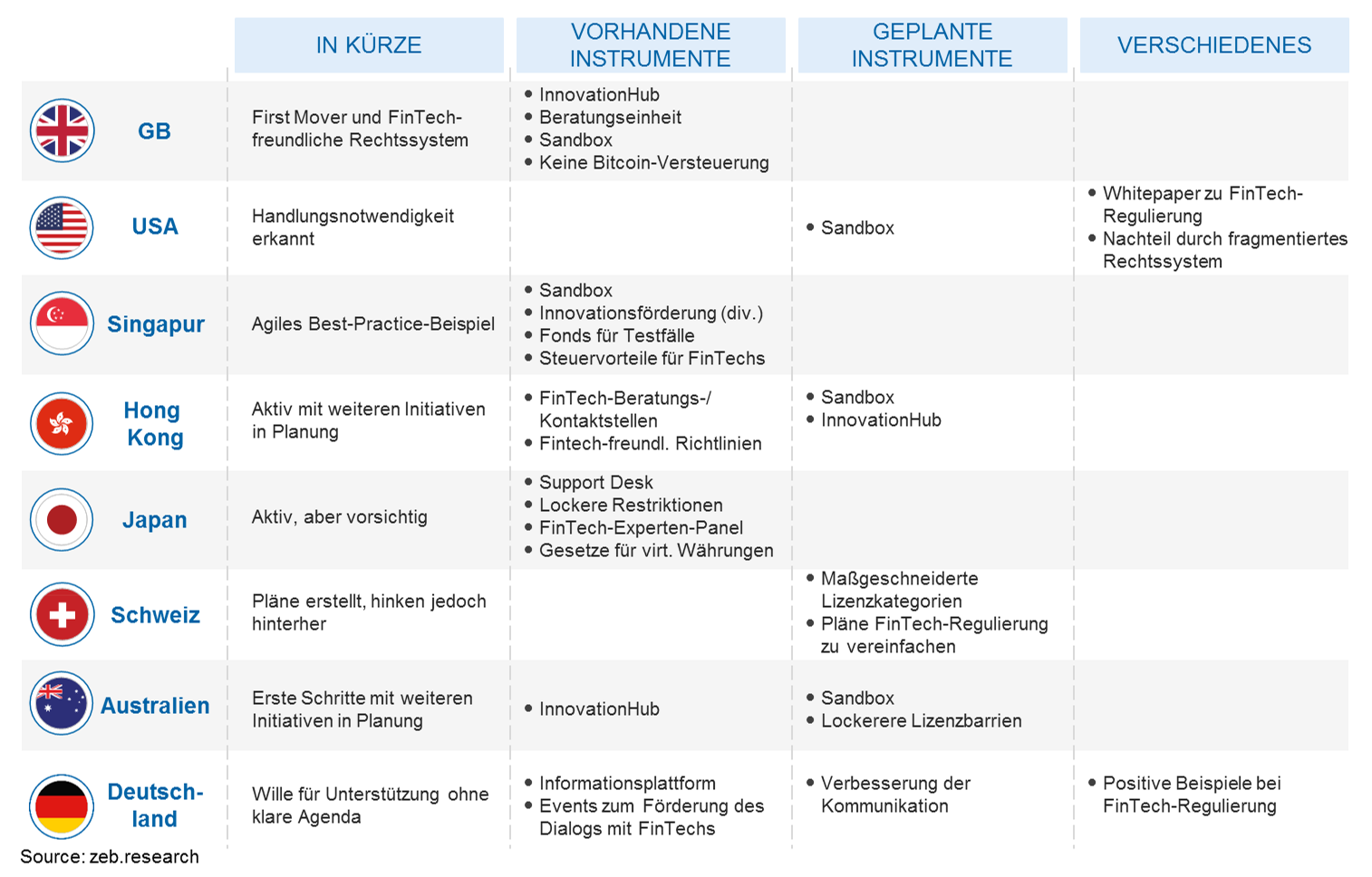

Abbildung1: Übersicht über FinTech Regulierung in den bedeutendsten Finanzzentren

Abbildung1: Übersicht über FinTech Regulierung in den bedeutendsten FinanzzentrenVereinigtes Königreich – First Mover und FinTech-freundliches Rechtssystem

Vorhandene Instrumente:

- InnovationHub – bietet direkte Unterstützung, aufsichtsrechtliche Flexibilität und identifiziert Bereiche zur Anpassung des aufsichtsrechtlichen Rahmenwerks

- Beratungsstelle – liefert aufsichtsrechtliches Feedback durch individuelles Beratung und veröffentlichte Informationen

- „Regulatorische Sandbox“ – ermöglicht FinTechs den Test neuer Produkte in einer „sicheren Umgebung“ – v. a. für Unternehmen, die derzeit keine Genehmigung haben und diese erlangen müssen, ehe sie ihre Innovation in einer echten Umgebung testen können. 24 Anmeldungen seit Juli 2016

- Vereinigtes Königreich einziges Land, das den Bitcoin-Handel von Versteuerung befreit

USA – Handlungsnotwendigkeit erkannt

Geplante Instrumente:

- „Regulatorische Sandbox“ – nach dem Prinzip des Vereinigten Königreichs für FinTech-Innovationen, eingeführt in einem Gesetzesentwurf des Repräsentantenhauses im September diesen Jahres – erreicht den Kongress zur Abstimmung frühestens 2017

Sonstiges:

- Das „Office of the Comptroller of the Currency“ veröffentlichte vor Kurzem ein Whitepaper zur Analyse aufsichtsrechtlicher Rahmenwerke für FinTechs und signalisierte deutlich seine Unterstützung für FinTechs

- Nachteil durch zersplitterte Rechtssysteme und Aufsichtsbehörden, wie z. B. 50 separate staatliche Regulierungsbehörden, das Federal Reserve, das Consumer Financial Protection Bureau, die Financial Industry Regulatory Authority etc.

Singapur – agiles Best-Practice-Beispiel

Vorhandene Instrumente:

- „Regulatorische Sandbox“ seit Juni 2016 als Nachahmung des Ansatzes des Vereinigten Königreichs

- Fonds zur Unterstützung von Tests vielversprechender FinTech-Ideen in Singapur mit 50% der Kosten, bis zu max. 200.000 $ pro Projekt. Dafür versprach die Monetary Authority of Singapore (MAS) 225 Mio. $

- Attraktive Steuervorteile für FinTechs

- Zahlreiche Initiativen zur Förderung von Innovation, z. B.:

- Aufbau einer Blockchain-Infrastruktur durch ein Blockchain-Forschungslabor mit R3[1]

- Verbesserung der elektronischen Zahlungsverkehrsinfrastruktur durch das zentrale Adressierungsschema (Überweisung mit Mobilnummer, nationaler ID oder per E-Mail) und einheitlichen POS Terminals (Akzeptanz von Zahlungen mit allen größeren Kartenmarken, einschließlich e-wallets)

- Schutz der Kundenidentität durch MyInfo, eine nationale KYC-Dienstleistungsplattform, mit Start Q1 2017

- Öffnung von API-Strukturen durch ein Finance-as-a-Service API Playbook — Richtlinien für Entwickler zur Einbindung offizieller Finanzdatensätze

Hong Kong – aktiv mit weiteren Initiativen in Planung

Vorhandene Instrumente:

- FinTech Kontaktstellen zur Unterstützung von Start-ups bei der Berücksichtigung anzuwendender Regularien und bei deren Umsetzung

- FinTech-freundliche Regularien und Unterstützung der Regierung durch das InvestHK-Programm

Geplante Instrumente:

- Pläne zum Einsatz einer „regulatorischen Sandbox“

- Pläne zum Aufbau eines nationalen FinTech-InnovationHubs mit Systemen und unterstützenden Ressourcen für kleine und große Institute gleichermaßen

Japan – aktiv, aber vorsichtig

Vorhandene Instrumente:

- FinTech „Support Desk“ zur Unterstützung von FinTechs bei der Identifizierung anzuwendender Regularien und bei deren Umsetzung

- Lockerere Restriktionen bei Investitionen von Banken in FinTechs

- Experten-Panel zur Förderung des Grenzen übergreifenden Wachstums der FinTechs

- Gesetze zur Regulierung virtueller Währungen

Schweiz – Pläne erstellt, hinken jedoch bei Umsetzung größeren Finanzzentren hinterher

Geplante Instrumente:

- Pläne zur Einführung maßgeschneiderter Lizenzkategorien für alle Arten innovativer Finanzakteure, um FinTechs von aufsichtsrechtlichen Lasten zu befreien

- Pläne zur Lockerung von FinTech Regulatorik, wie z. B. keine Überwachung von Firmen, die Einlagen von bis zu 1 Mio. Schweizer Franken akzeptieren oder bei Nutzung virtueller Währungen bzw. Vermögenswerte

Australien – erste Schritte mit weiteren Initiativen in Planung

Vorhandene Instrumente:

- InnovationHub zur Bereitstellung von Informationen und zur Zusammenarbeit mit anderen FinTech-Initiativen, inkl. physischer Hubs und Co-Working Spaces

Geplante Instrumente:

- Plant „regulatorische Sandbox“ für aufsichtsrechtliche Flexibilität

- Plant Lockerung der Lizenzierungshindernisse beim Erhalt einer Australian Financial Services Lizenz

Status quo in Deutschland

Eine Analyse der aktuellen FinTech-Regulierung bzw. staatlicher FinTech-Förderungsinstrumente in Deutschland zeigt deutlich weniger Aktivitäten im Vergleich zu anderen Finanzzentren. Die BaFin verfügt auf ihrer Homepage über einen Bereich speziell für FinTechs. Hier sollen FinTechs mit aktuell verbreiteten Geschäftsmodellen über bestehende Regularien und deren Einfluss auf ihr Geschäft informiert werden. Im April 2016 startete auch zum ersten Mal ein Event-Format zur Intensivierung des Dialogs mit FinTechs, veranstaltet vom Bundesministerium für Finanzen. Mit Ausgabe einer Banklizenz an die solarisBank innerhalb von nur acht Monaten zeigte die BaFin außerdem, dass sie dazu in der Lage ist, mit der Entwicklungsgeschwindigkeit von FinTechs Schritt zu halten – zumindest in diesem Fall.

Eine offizielle Agenda mit einem detaillierten Maßnahmenkatalog, wie ihn andere Länder vorweisen, wurde aktuell jedoch nicht veröffentlicht. Stattdessen möchte sich die BaFin weiteres Wissen über FinTechs aneignen und die Kommunikation verbessern (siehe Eröffnungsrede des BaFin-Präsidenten Felix Hufeld bei der BaFin-Tech 2016 im Juni 2016). Wie die BaFin die Kommunikation jedoch verbessern möchte – das Kontaktformular auf der Homepage ausgenommen –, ist noch unklar. Eine „regulatorische Sandbox“ wie in anderen Ländern ist aufgrund des Interessenkonflikts wohl nicht geplant, wie Hufeld bestätigt. Das vorrangige Mandat der BaFin ist laut Hufeld der Aufbau von Vertrauen in FinTechs (siehe Seite 28 des BaFin-Journals vom Januar 2016).

Fazit

Trotz der Größe des deutschen Finanzdienstleistungssektors – als zweitgrößter in der EU nach Bilanzsumme – scheint es, als ob deutsche Behörden nur zögerlich Rahmenbedingungen zur Förderung von FinTechs in Deutschland entwickeln. Mit 433 FinTechs im Jahr 2015 und steigenden Investitionen mit einer jährlichen Wachstumsrate von 96 % zwischen 2011 und 2015 wird der deutsche FinTech-Standort immer wichtiger in der EU (BMF-Studie – „FinTech-Markt in Deutschland“; zeb.research). Besonders jetzt nach dem Brexit, wo viele Gründer auf der Suche nach alternativen Standorten zur Gründung ihres Unternehmens sind, scheint Deutschland und insbesondere Berlin ein attraktiver Anlaufpunkt zu sein mit vergleichsweise geringen Lebenshaltungskosten, leichteren Einwanderungsbedingungen im Vergleich zum Vereinigten Königreich und hoch ausgebildeten Arbeitskräften, die harte Arbeit zu schätzen wissen.

Zusätzlich fördern zahlreiche Aktivitäten von indirekten, spezialisierten Marktteilnehmern, wie z. B. Investoren (u. a. DvH Ventures), Company Builder (u. a. FinLeap) oder spezialisierte Unternehmensberatungen (u. a. zeb mit dem Fintech Hub oder dem Digital Experience Lab), aktiv den Austausch mit FinTechs, fungieren als Mediatoren und unterstützen bei der Produktentwicklung mit der notwendigen Fachexpertise. Auf der anderen Seite schafft die relativ strikte Regulierung des deutschen Finanzdienstleistungssektors zahlreiche aufsichtsrechtliche Hürden für Gründer.

Deutschland und insbesondere die BaFin hat die ersten kleinen Schritte hin zu einer zeitgemäßen FinTech-Förderung und Regulierung gemacht und scheint Willens zu sein, FinTechs die notwendige aufsichtsrechtliche Freiheit zu geben, um neue Innovationen zu testen. Im Vergleich mit anderen Ländern gibt es jedoch weiterhin Ausbaupotenzial. Ob die aktuellen Anstrengungen ausreichen, um die aktuelle Position Deutschlands als eines der bedeutendsten Zentren für Finanzinnovationen innerhalb der EU beizubehalten, ist fraglich. Die Zeit wird zeigen, ob sich dieser eher vorsichtige Ansatz langfristig auszahlt.

[1] R3 – eine Finanzinnovationsunternehmen, das eine Konsortiumspartnerschaft mit über 50 der weltweit führenden Finanzinstitutionen führt.

„Aus dem Englischen ursprünglich veröffentlicht auf https://medium.com/@ArtjomKart/fintechs-favorite-playground-c969762cfe73#.ciew7czh1.“