Warum werden Portfolio-Hedges aktuell noch nach IAS 39 bilanziert und wie soll sich das künftig ändern?

Bislang erfolgt die Darstellung von Portfolio-Hedges weiterhin nach IAS 39 – gestützt durch ein temporäres Wahlrecht in IFRS 9.6.1.3. Dieses Wahlrecht entstand, da die Entwicklung eines neuen Modells für das Portfolio Fair Value Hedge Accounting im Rahmen des IFRS-9-Projekts aufgrund der hohen Komplexität ausgegliedert und als eigenständiges Projekt, aktuell unter dem Namen „Risk Mitigation Accounting“ (zuvor „Portfolio Revaluation Approach“ und „Dynamic Risk Management“), weitergeführt wurde.

Das neue Modell soll sich stärker an den realen Aktivitäten und Strategien des operativen Zinsrisikomanagements orientieren. Es soll den Erfolg dieser Steuerungsmaßnahmen für Abschlussadressat:innen innerhalb der finanziellen Berichterstattung nachvollziehbar machen und damit die Transparenz in den finanziellen Abschlüssen erhöhen.

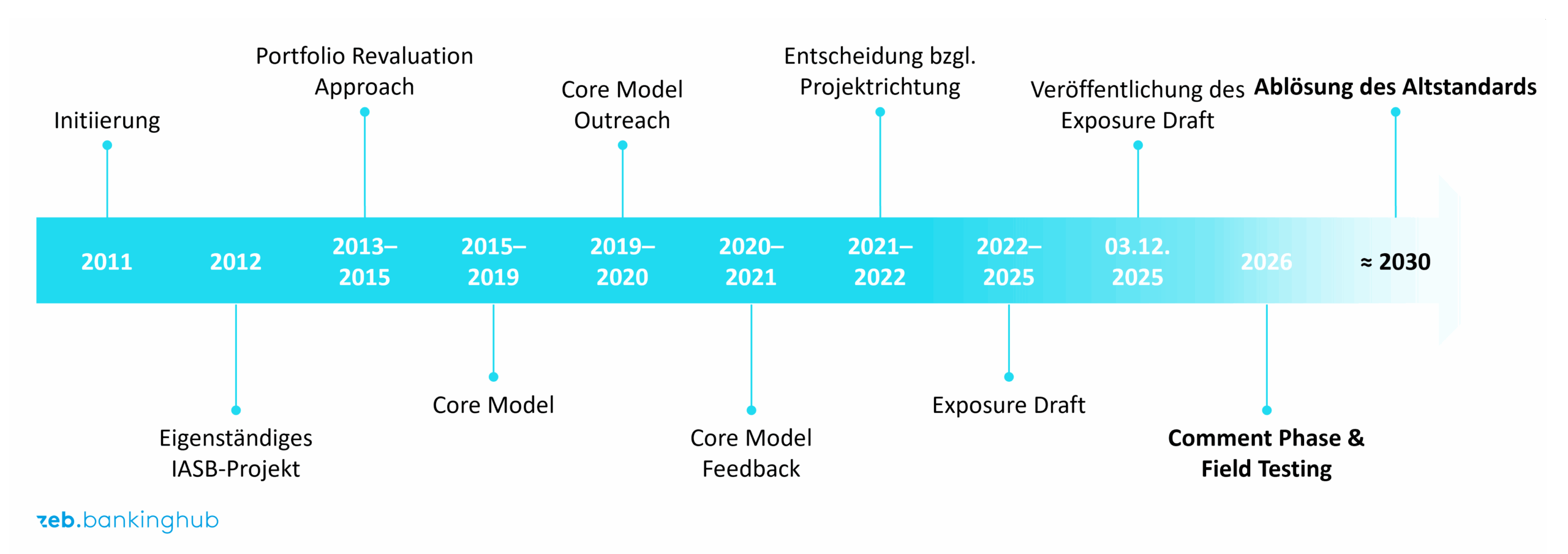

Wie sieht die RMA Projekttimeline aus und welche Meilensteine hat das Projekt bislang durchlaufen?

Das Projekt „Risk Mitigation Accounting“ geht auf das Jahr 2011 zurück. Seit der Überführung in ein separates IASB-Projekt im Jahr 2012 hat es vier wesentliche Iterationen durchlaufen, wobei sich jeweils die Bezeichnung des Modells geändert hat. Auslöser für diese Anpassungen war überwiegend das Feedback von Marktteilnehmenden und potenziellen Anwendenden, die die vorgeschlagenen Ansätze als zu theoretisch einstuften und eine praxisnahe Umsetzung nicht für realistisch hielten. Weitere Informationen finden Sie in der bereits bestehenden BankingHub-DRM-Reihe.

Mit dem aktuellen Exposure Draft „Risk Mitigation Accounting: Proposed amendments to IFRS 9 and IFRS 7“ steuert das Projekt nun auf die finale Ablösung von IAS 39 zu. Ein verbindliches Datum für die verpflichtende Erstanwendung ist bislang nicht festgelegt. Der Zeitpunkt wird maßgeblich vom Feedback in der laufenden Kommentierungsphase abhängen; bei kritischen Rückmeldungen wäre ein Re-Exposure nicht kategorisch auszuschließen. Das IASB verfolgt jedoch das Ziel, den Standard zeitnah zu finalisieren.

Gleichwohl ist nicht davon auszugehen, dass der Standard vor 2030 verpflichtend anzuwenden sein wird. Sollte die finale Veröffentlichung bereits 2028 erfolgen (abhängig auch von noch ausstehendem EU-Endorsement), ist eine freiwillige, prospektive Anwendung wahrscheinlich möglich.

Mit Inkrafttreten des neuen Standards entfällt das Wahlrecht in IFRS 9.6.1.3 zur Anwendung des Portfolio Fair Value Hedge Accounting nach IAS 39. Unternehmen, die diesen Ansatz bislang nutzen, müssen künftig (sofern sie einen Netto-Portfolioansatz zur Steuerung bzw. Mitigierung ihres Zinsänderungsrisikos verfolgen) auf das neue Konzept des Risk Mitigation Accounting übergehen.

Abbildung 1: Pro- und retrospektive Timeline des IASB-Projekts „Risk Mitigation Accounting“

Abbildung 1: Pro- und retrospektive Timeline des IASB-Projekts „Risk Mitigation Accounting“Welche Inhalte spiegeln der Exposure Draft und die begleitenden Dokumente wider?

Mit der Veröffentlichung des Exposure Draft (ED) „Risk Mitigation Accounting: Proposed amendments to IFRS 9 and IFRS 7“ am 3. Dezember 2025 erreichte der Standardsetzungsprozess des IASB eine entscheidende Phase.

Der ED stellt eine präfinale Version des künftigen Standards dar und gibt Unternehmen die Möglichkeit, die vorgeschlagenen Regelungen eingehend zu analysieren und zu kommentieren. Diese Kommentierungsphase eröffnet den teilnehmenden Instituten die Chance, aktiv Einfluss auf die finale Ausgestaltung des Standards zu nehmen und potenzielle Risiken, praktische Herausforderungen oder Abweichungen vor der Veröffentlichung des finalen, wirksamen IASB-Standards zu adressieren.

Um eine fundierte Auseinandersetzung mit dem geplanten Standard zum Risk Mitigation Accounting zu ermöglichen, stellt das IASB ergänzend zum ED eine Reihe begleitender Dokumente bereit:

- Basis for Conclusions on Risk Mitigation Accounting – erläutert die Hintergründe und Überlegungen des IASB zu den getroffenen Entscheidungen innerhalb des ED

- Illustrative Examples and Implementation Guidance on Risk Mitigation Accounting – liefern quantitative und qualitative Anwendungsbeispiele (bspw. zur Ausgestaltung der assoziierten Offenlegungs- und Präsentationspflichten)

- Snapshot – fasst die Kerninhalte kompakt in einem PowerPoint-Format zusammen und inkludiert wesentliche veranschaulichende Grafiken

- Request for fieldwork – fordert Unternehmen zur Durchführung von Feldtests und Testrechnungen auf und gibt hierfür einen strukturierten Rahmen inklusive zu beantwortender Fragen vor

Die weiteren Schritte, die auf die Veröffentlichung des ED am 3. Dezember 2025 folgen, sind durch das IASB klar definiert:

- Comment Phase – das IASB räumt Unternehmen 240 Tage zur Kommentierung des ED und aller weiterer veröffentlichter Dokumente ein, die Frist endet mit Ablauf des 31. Juli 2026

- Einreichung von Ergebnissen aus Field Tests – bis einschließlich 30. November 2026

Beide Formen der Rückmeldung werden durch das IASB konsolidiert und fließen (sofern relevant, nachvollziehbar und praktikabel) in die finale Ausgestaltung des Standards ein. Für die Einreichung von Kommentaren und die Teilnahme an der Fieldwork-Phase sind vom IASB spezifische Formatvorgaben und Richtlinien vorgesehen. Diese Vorgaben sind den veröffentlichten IASB-Dokumenten zu entnehmen und bilden die Grundlage für eine strukturierte und zielgerichtete Rückmeldung.

Um eine möglichst hohe Vergleichbarkeit und Konsistenz der eingereichten Stellungnahmen und Feldtestergebnisse zwischen unterschiedlichen Banken und Finanzdienstleistern zu gewährleisten, ist es empfehlenswert, sich eng an den im Rahmen der begleitenden Dokumente aufgeführten Fragestellungen zu orientieren. Die Einhaltung dieser Leitlinien unterstützt den Gesamtprozess und trägt dazu bei, die Qualität und Aussagekraft der eingehenden Rückmeldungen zu sichern.

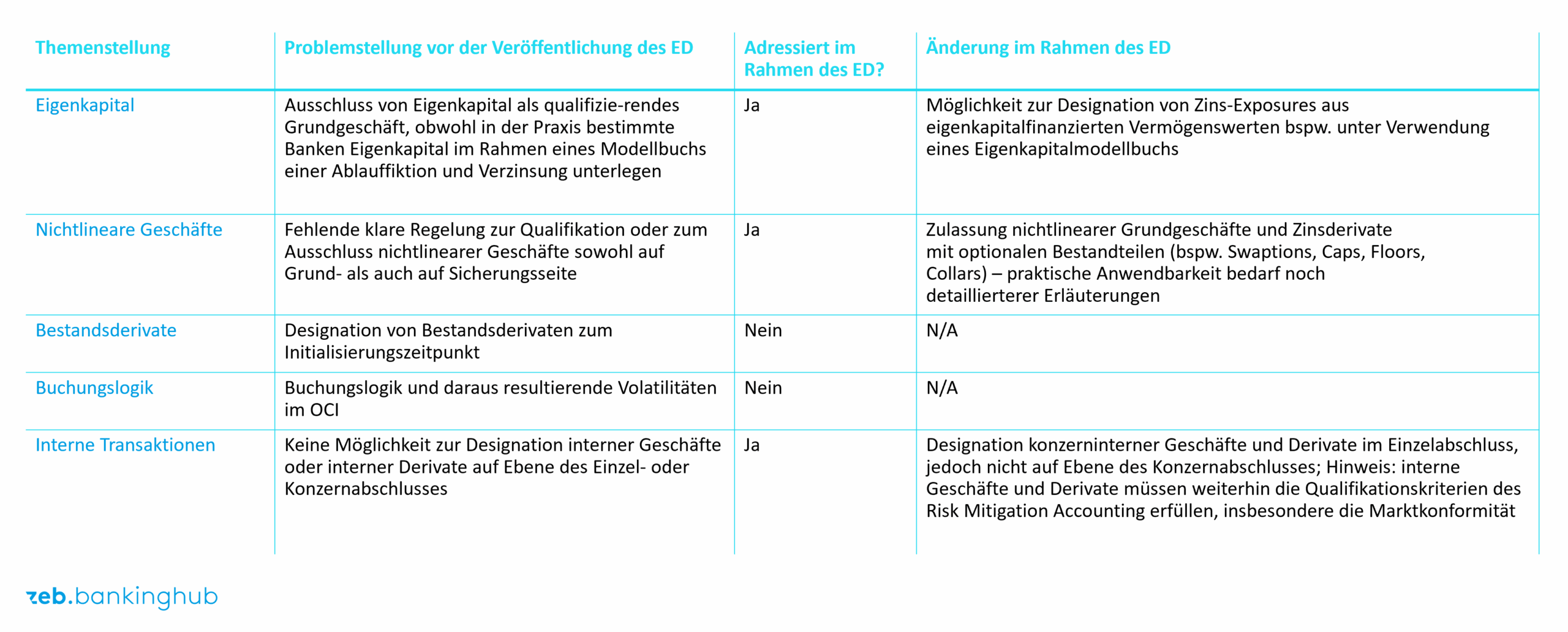

Welche Neuerungen enthält der Exposure Draft gegenüber Discussion Papers und den Tentative Decisions des IASB?

Mit der Entwicklung des RMA verfolgt das IASB das Ziel, das Hedge Accounting möglichst eng an die Prozesse, Aktivitäten und Strategien des operativen Zinsrisikomanagements anzupassen. In vielerlei Hinsicht ist diese Annäherung gelungen, dennoch bestanden vor der Veröffentlichung des Exposure Draft Divergenzen, insbesondere im direkten Vergleich mit den operativen Aktivitäten und Entscheidungen des Zinsrisikomanagements in Banken, die das IASB nun teilweise adressiert hat.

Nach informellen Feedbackrunden und Rückmeldungen in der Entwurfsphase des Exposure Draft wurden einige dieser Herausforderungen unter Berücksichtigung der allgemeinen Intention des IASB angepasst.

Die zentralen Problemfelder sowie die zugehörigen Anpassungen im Rahmen des Exposure Draft (sofern zutreffend) sind Abbildung 2 zu entnehmen.

Abbildung 2: Aufführung von Änderungen im Rahmen des Exposure Draft

Abbildung 2: Aufführung von Änderungen im Rahmen des Exposure DraftMit diesen Anpassungen verfolgt das IASB das Ziel, die Praxistauglichkeit des Standards zu erhöhen und die Konsistenz mit den realen Steuerungsmechanismen im Zinsrisikomanagement sicherzustellen.

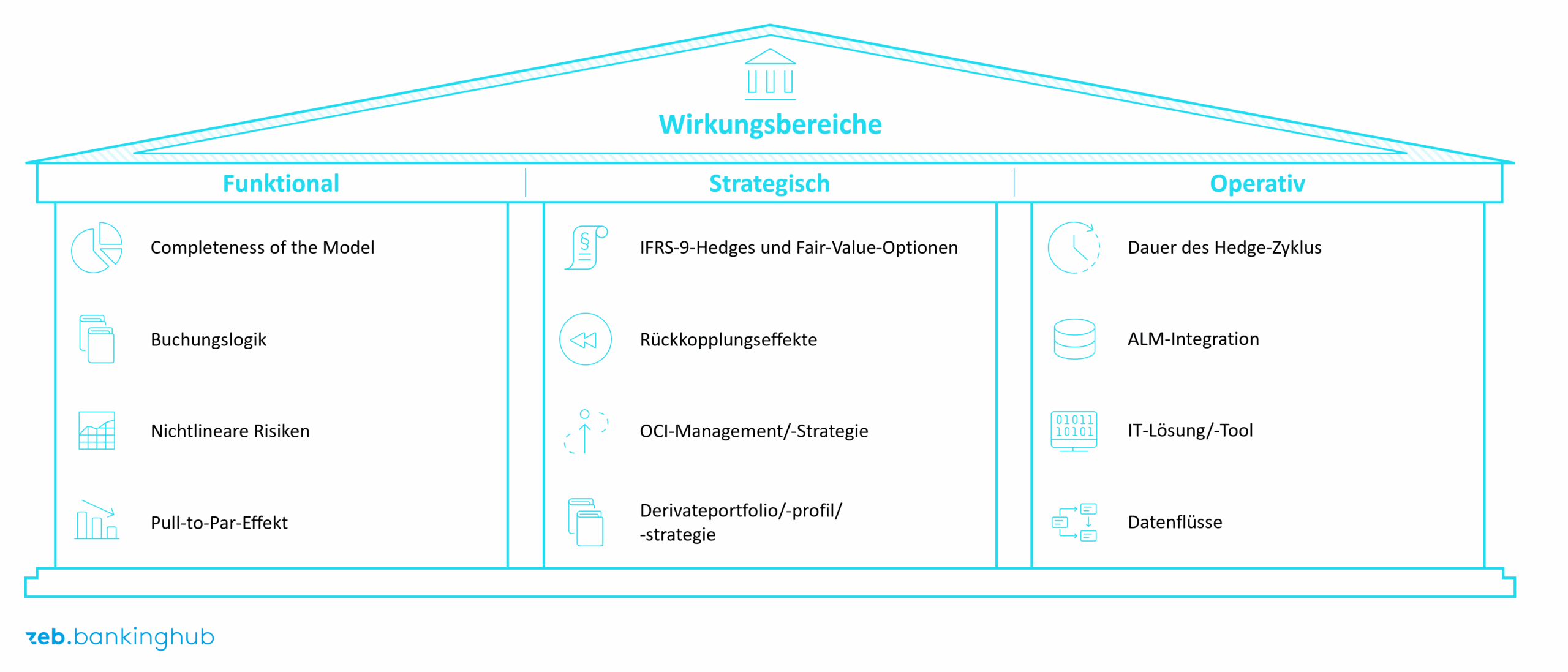

Wo liegen auch nach Veröffentlichung des Exposure Drafts weiterhin die größten Stolpersteine und Herausforderungen?

Mit dem Exposure Draft hat das IASB einen entscheidenden Meilenstein erreicht – doch die Arbeit ist längst nicht abgeschlossen. Trotz der vorgenommenen Anpassungen bleiben zentrale Fragen offen, die über die Praxistauglichkeit des neuen Standards entscheiden werden.

Die identifizierten Herausforderungen und offenen Punkte lassen sich (wie in Abbildung 3 dargestellt) drei Kategorien zuordnen:

- Funktional/Fachlich – Aspekte, die sich aus der konkreten Ausgestaltung des Standards ergeben und potenziell von den etablierten Steuerungsmechanismen im operativen Zinsrisikomanagement abweichen

- Strategisch – Punkte, die Auswirkungen auf bspw. die unternehmerische Risikomanagementstrategie, das bestehende Derivateportfolio oder konzernweite Vorgaben haben können

- Operativ[1] – Herausforderungen, die Prozesse, IT-Landschaft und Organisation betreffen, etwa die Integration in die bestehende Asset-Liability-Management-Plattform oder die Entwicklung einer dedizierten IT-RMA-Lösung

Abbildung 3: Übersicht über wesentliche Maßnahmen im Kontext des Risk Mitigation Accounting

Abbildung 3: Übersicht über wesentliche Maßnahmen im Kontext des Risk Mitigation AccountingDie Betroffenheit ist institutsindividuell und hängt von der aktuellen Anwendung des Hedge Accounting ab. Dennoch empfiehlt es sich, RMA nicht lediglich als Änderung eines Rechnungslegungsstandards zu betrachten, sondern als Chance, die Steuerungserfolge im Zinsrisikomanagement ganzheitlich in den Abschluss zu integrieren.

Welche Schritte sollten Institute jetzt unternehmen, um die Implementierung des neuen Standards strukturiert vorzubereiten?

Die Einführung des neuen Standards ist nicht nur ein regulatorischer Schritt, sondern ein strategischer Wendepunkt. Aus der hohen Relevanz des RMA und den damit verbundenen Komplexitäten, Herausforderungen und offenen Punkten ergibt sich für Banken und Finanzdienstleister bereits vor dem Inkrafttreten ein klarer Handlungsbedarf. Wer sich frühzeitig vorbereitet, kann die wesentlichen Unterschiede zum bisherigen Standard nicht nur bewältigen, sondern als Chance nutzen, Prozesse und Steuerungsmechanismen zukunftsfähig auszurichten und zu harmonisieren.

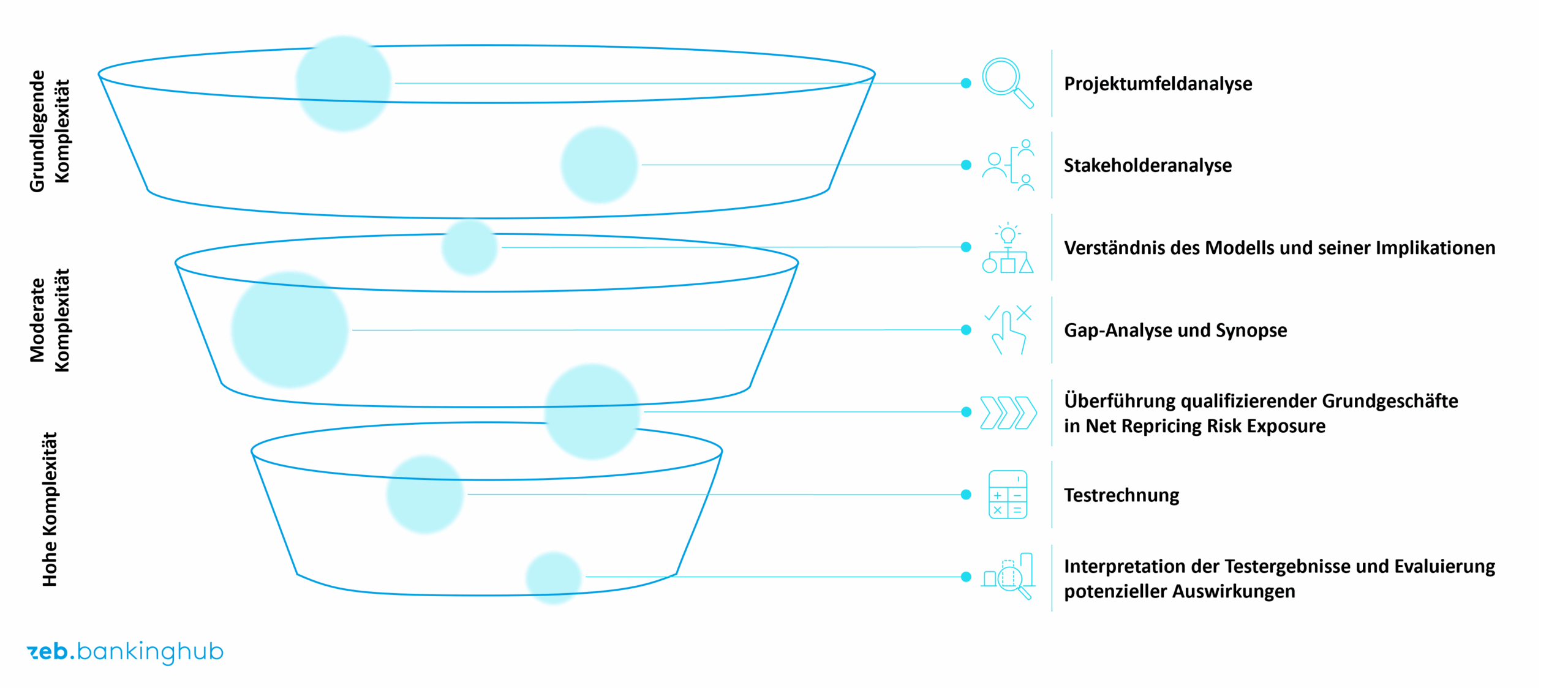

Wie in Abbildung 4 („Komplexitätstrichter“) dargestellt, ist der Handlungsbedarf keineswegs abstrakt, sondern konkret und vielschichtig. Abhängig von der institutsindividuellen Ausgangslage und den mit dem neuen Modell verbundenen Komplexitäten können unterschiedliche Aktivitäten erforderlich sein – zeb unterstützt seine Kunden bei der Priorisierung und Durchführung der Analyseschritte.

Diese reichen von der Identifikation relevanter Stakeholder über die Definition des Portfolios qualifizierender Grundgeschäfte bis hin zur Durchführung vollumfänglicher Testrechnungen inklusive Interpretation der Ergebnisse. Auf Basis dieser Erkenntnisse lassen sich gezielte Anpassungen vornehmen, etwa an der Steuerungslogik oder den Laufzeitbändern, um eine effektive Ergebnissteuerung sicherzustellen.

Doch die Vorbereitung endet nicht auf Institutsebene: Die aktive Teilnahme an der Kommentierungsphase ist essenziell. Sie eröffnet die Möglichkeit, Einfluss auf die finale Ausgestaltung des Standards zu nehmen und praxisrelevante Aspekte einzubringen. Ebenso empfehlenswert ist die Durchführung von Feldtests, um qualitative Ergebnisse zu generieren und diese gemeinsam mit einer fundierten Interpretation an das IASB zurückzumelden.

Welches Fazit lässt sich zur Einführung des RMA und der Ablösung von IAS 39 ziehen?

Eine zeitnahe Auseinandersetzung mit dem RMA ist nicht optional, sondern unerlässlich, insbesondere für jene Institute, die gegenwärtig das Portfolio Fair Value Hedge Accounting gemäß IAS 39 nutzen. Der neue Standard wird tiefgreifende Änderungen mit sich bringen, die weit über reine Fragen der Bilanzierung und des Reportings hinausgehen und strategische sowie operative Dimensionen berühren.

Darüber hinaus ergibt sich durch die endgültige Ablösung des IAS 39 die Notwendigkeit zur vollständigen Migration des bestehenden (Micro und Macro) Hedge Accounting auf Methoden des IFRS 9 (General Hedge Accounting Framework und zukünftig Risk Mitigation Accounting). Diese Umstellung bietet die Möglichkeit, ein ganzheitliches Hedge Accounting Framework aufzustellen, das bestmöglich zur ökonomischen Steuerung passt.

Als zeb begleiten wir den gesamten Prozess – von der Analyse der institutsindividuellen Ausgangslage über die Ableitung konkreter Maßnahmen bis hin zur Umsetzung und Interpretation von Feldtests unter Verwendung eines zeb-eigenen RMA-Rechentools. Gemeinsam stellen wir sicher, dass Ihr Institut nicht nur vorbereitet ist, sondern die Chancen des neuen Standards in seiner Gesamtheit ausschöpft.