Jüngste Änderungen an MiFID II und MiFIR

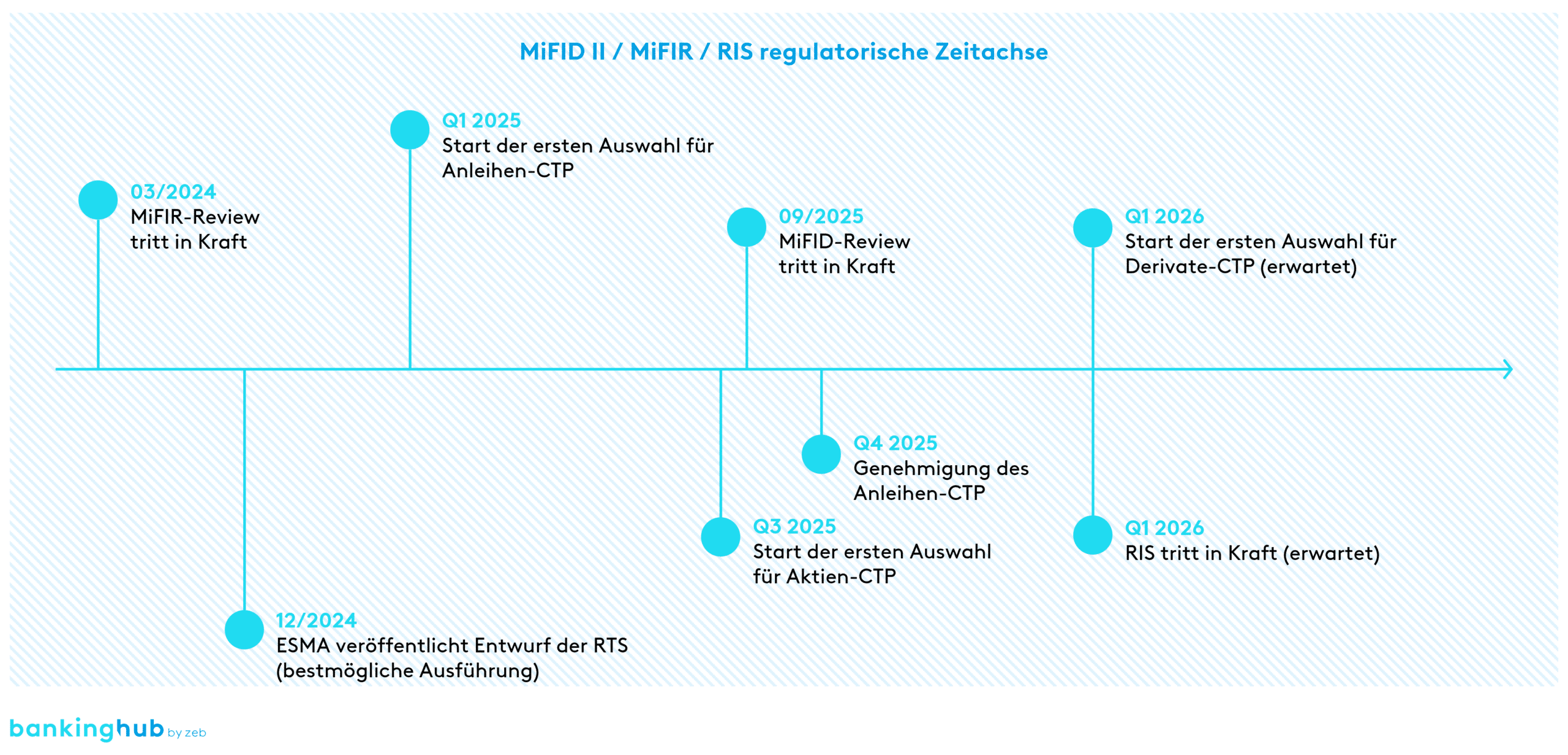

Am Donnerstag, dem 28. März 2024, traten die Änderungen an MiFID II und MiFIR in Kraft. Hauptziel der eingeführten Änderungen ist es, für mehr Transparenz zu sorgen, Anleger:innen den Zugang zu Marktdaten über Finanzinstrumente zu erleichtern und die Wettbewerbsfähigkeit der EU-Finanzmärkte zu stärken, während gleichzeitig die integrierte europäische Kapitalmarktunion (Capital Markets Union – CMU) vertieft wird.

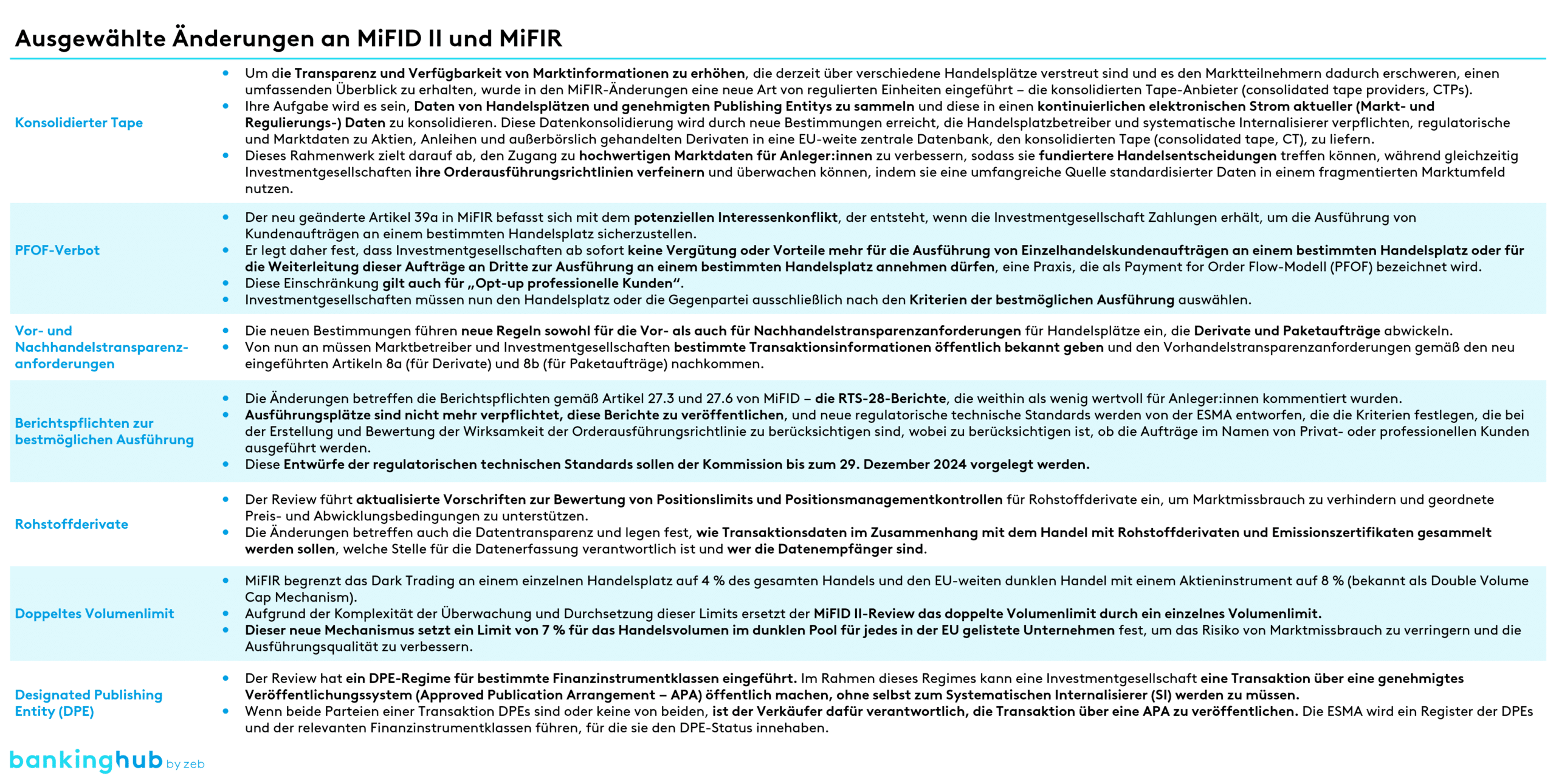

Die wesentlichsten Änderungen an MiFID II betreffen die Anforderungen an die bestmögliche Ausführung sowie die Regeln für die Einstufung von Investmentgesellschaften als „Systematische Internalisierer“, während die wichtigsten Änderungen der MiFIR die Transparenz und Verfügbarkeit von Marktinformationen betreffen. Investmentgesellschaften haben bis Ende September 2025 Zeit, die neuen MiFID-Bestimmungen zu erfüllen, wohingegen die Änderungen der MiFIR unmittelbar nach ihrer Veröffentlichung im Amtsblatt der EU in Kraft getreten sind.

Bevorstehende regulatorische Änderungen zur Verbesserung des Anlegerschutzes

Dies sind jedoch nicht die einzigen Änderungen, die auf die Kapitalmärkte zukommen. Im Mai 2023 legte die Europäische Kommission ihren Vorschlag für ein Maßnahmenpaket zur Förderung von Kleinanleger:innen vor, das darauf abzielt, die CMU zu vertiefen. Das Maßnahmenpaket besteht aus zwei Gesetzesvorschlägen: einem für eine Omnibus-Richtlinie zur Änderung der MiFID, der Versicherungsvertriebsrichtlinie (Insurance Distribution Directive – IDD), von Solvency II, der Richtlinie über Organismen für gemeinsame Anlagen in Wertpapieren (OGAW) und der Richtlinie über die Verwalter alternativer Investmentfonds (Alternative Investment Fund Managers Directive – AIFM); und einem zweiten zur Änderung der Verordnung über verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte (PRIIP).

Da die Anlegerschutz- und Informationsvorschriften derzeit auf mehrere sektorspezifische Gesetze verteilt sind, zielt das Maßnahmenpaket darauf ab, die Transparenz- und Informationsanforderungen in der EU-Gesetzgebung zu vereinheitlichen, um Überschneidungen zu vermeiden und sie gleichzeitig an das digitale Umfeld und neue Verbraucherpräferenzen anzupassen. Zu den wichtigsten Aspekten gehören die Aktualisierung der Offenlegungsvorschriften, die Sicherstellung, dass Anlageprodukte für Kleinanleger:innen einen echten Mehrwert bieten, die Beseitigung von Interessenkonflikten durch Zuwendungen, die Verhinderung irreführender Werbung, die Aufrechterhaltung hoher beruflicher Standards und die Verbesserung der Zusammenarbeit zwischen den Aufsichtsbehörden, um eine kohärente Anwendung der Vorschriften in der gesamten EU zu gewährleisten. Darüber hinaus führt das Maßnahmenpaket Änderungen bei den Eignungs- und Angemessenheitstests sowie den regulatorischen Offenlegungen ein und nimmt spezifische Änderungen an den Basisinformationsblättern (Key Information Documents – KIDs) vor, um klarere Informationen über Anlageprodukte und deren Wertentwicklung zu liefern.

Im Juni 2024 hat der EU-Rat seine Position zu dem Maßnahmenpaket festgelegt. Zu den wichtigsten vom Rat vorgeschlagenen Änderungen gehört die Streichung des zuvor angekündigten Verbots von „Zuwendungen“ für beratungsfreie Ausführungsdienstleistungen. Der Rat kam jedoch überein, die Schutzmaßnahmen in Bezug auf solche Zuwendungen zu verstärken, um potenzielle Interessenkonflikte zu begrenzen. Obwohl es kein Verbot auf EU-Ebene geben wird, dürfen die Mitgliedstaaten lokale Verbote von Zuwendungen einführen (oder beibehalten). Diese Entscheidung wird fünf Jahre nach Inkrafttreten überprüft.

Ein weiterer Punkt auf der Agenda wird die Einführung eines neuen „Value-for-Money“-Konzepts sein. Diese neue Anforderung wird Hersteller und Händler dazu verpflichten, zu bestimmen, ob die mit einem Produkt verbundenen Kosten angemessen und mit der Leistung, dem Nutzen, den Eigenschaften, den Zielen und gegebenenfalls ihrer Strategie vereinbar sind. Die nationalen zuständigen Aufsichtsbehörden (National Competent Authorities – NCAs) werden befugt, potenzielle Anlageprodukte, die keinen Mehrwert bieten, mit Hilfe eines neuen aufsichtlichen Benchmarking-Tools zu überprüfen und zu identifizieren, das derzeit noch von der Europäischen Wertpapier- und Marktaufsichtsbehörde (European Securities and Markets Authority – ESMA) sowie der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (European Insurance and Occupational Pensions Authority – EIOPA) entwickelt wird. Hersteller und Vertreiber müssen ihre Anlageprodukte anhand einer Vergleichsgruppe ähnlicher Anlageprodukte innerhalb der EU bewerten, um festzustellen, ob sie einen Mehrwert bieten. Die Benchmark wird auf Informationen basieren, die in von ESMA und EIOPA verwalteten Datenbanken enthalten sind. Der „Value-for-Money“-Rahmen wird sieben Jahre nach Beginn seiner Anwendung überprüft.

Mit der zuvor erzielten Einigung im Europäischen Parlament können die interinstitutionellen Verhandlungen bald beginnen. Basierend auf dem Zeitplan des sekundären Gesetzgebungsverfahrens wird die Retail Investment Strategy voraussichtlich 2026 anwendbar sein.

Neue Anforderungen stehen bevor, aber sind wir mit den bereits geltenden Vorschriften konform?

Obwohl MiFID II und MiFIR seit 2018 in Kraft sind, sind viele Institute noch weit davon entfernt, vollständig konform zu sein. Die von der ESMA in den letzten Jahren durchgeführten gemeinsamen Aufsichtsmaßnahmen (Common Supervisory Actions – CSA) und Mystery-Shopping-Aktionen haben Bereiche mit Verbesserungspotenzial aufgezeigt.

Im Jahr 2022 konzentrierte sich die Aktion auf die MiFID-II-Anforderungen in Bezug auf Ex‑ante- und Ex‑post-Informationen über Kosten und Gebühren. Die ESMA kam zu dem Schluss, dass zwar insgesamt ein angemessenes Niveau bei der Einhaltung der Anforderungen an die nachträgliche Berechnung von Kosten und Gebühren erreicht wurde, das Compliance-Niveau jedoch von Land zu Land variiert und verschiedene Mängel festgestellt wurden, wie z. B. die Aufteilung der Kosten in Dienstleistungs- und Produktkosten, die Offenlegung von Zuwendungen, die Darstellung der Kosten als Prozentsatz oder die Darstellung der kumulativen Auswirkungen der Kosten auf die Rendite. Generell hat die Aktion gezeigt, dass Format und Inhalt der Ex-post-Offenlegungen sowohl innerhalb der Mitgliedstaaten als auch zwischen verschiedenen Unternehmen innerhalb eines Mitgliedsstaates stark variieren. Die Notwendigkeit eines standardisierten Formats für die Offenlegung wurde von den NCAs erneut unterstrichen. Was die Ex‑ante-Informationen betrifft, so wurden nur in der Hälfte der Fälle angemessene MiFID-II-Ex‑ante-Informationen über Kosten und Gebühren bereitgestellt. In den anderen Fällen waren die Informationen entweder unvollständig, wurden zu spät im Entscheidungsprozess vorgelegt oder nicht auf einem dauerhaften Datenträger zur Verfügung gestellt.

Im Jahr 2023 wurde eine ähnliche Mystery-Shopping-Aktion zur Anwendung der MiFID-II-Offenlegungsvorschriften in Bezug auf Marketingkommunikation durchgeführt. In ihrem Abschlussbericht hob die ESMA eine Liste von Beobachtungen hervor, die sich in zwei Abschnitte gliederten: Einer betraf die Organisation und die Verfahren in Bezug auf das Marketing, der andere den Inhalt der Marketingkommunikation, einschließlich Werbung, an (potenzielle) Kund:innen. Zu den festgestellten Verstößen zählten unter anderem das Fehlen angemessener Überprüfungs- und Genehmigungsverfahren für die Beauftragung Dritter mit Marketingkommunikationsaktivitäten, das Fehlen spezifischer Prozesse und Verfahren für Nachhaltigkeitsansprüche in der Marketingkommunikation, die nicht eindeutig als solche erkennbar ist, Marketingkommunikation, die Risiken und Nutzen von Produkten oder Dienstleistungen nicht ausgewogen darstellt, oder Marketingkommunikation, die keine klaren und genauen Angaben zu Kosten und Gebühren macht oder irreführende Behauptungen wie „keine Kosten“ ohne Angabe von Ausnahmen oder Bedingungen verwendet.

Aufgrund der verstärkten Aufsicht durch die europäische Regulierungsbehörde haben die NCAs in einigen Mitgliedstaaten kürzlich umfassende MiFID-II-Konformitätsprüfungen eingeleitet. Wir unterstützen derzeit unsere Kunden – vor allem große Universalbanken in verschiedenen europäischen Ländern – beim Schließen von Lücken in Bezug auf u. a. die bestmögliche Ausführung, die Offenlegung von Kosten und Gebühren, die Angemessenheitsbeurteilung, die Produktgovernance-Strategie und die Cross-Selling-Anforderungen.

Regulatorische Änderungen: nächste Schritte

Wir glauben, dass die Kapitalmarktteams noch viel Arbeit vor sich haben. Während sie auf das Inkrafttreten der überarbeiteten regulatorischen Anforderungen warten, sollten Banken und andere Investmentgesellschaften damit beginnen, Lücken sowohl in Bezug auf die neuen als auch auf die bestehenden Vorschriften zu identifizieren. Bei der Festlegung eines Fahrplans zur Schließung dieser Lücken wird die Hauptaufgabe darin bestehen, konforme Lösungen zu entwickeln, die in die allgemeine Geschäftsstrategie passen.