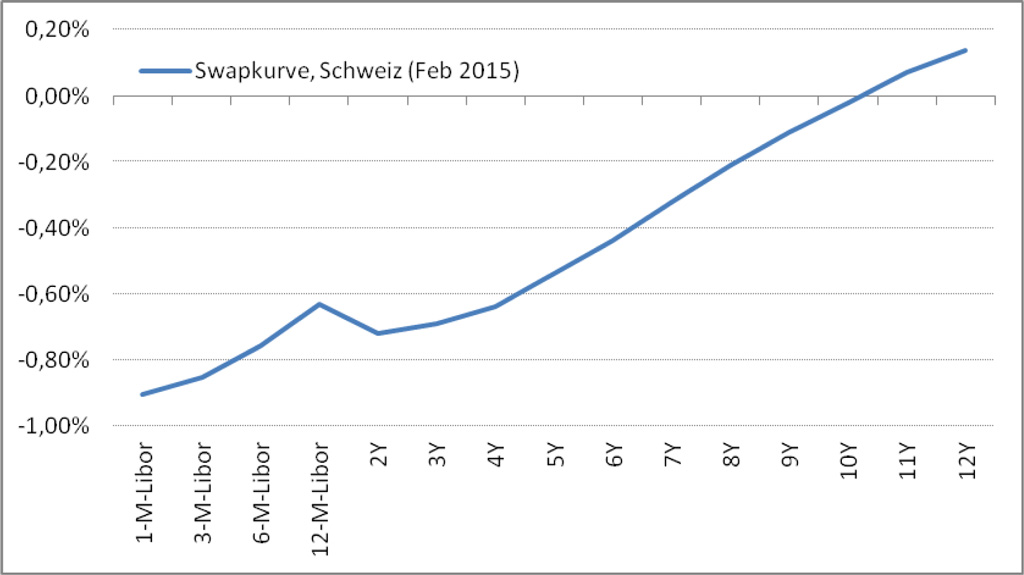

Mit der Aufgabe des Mindestkurses des Euros zum Schweizer Franken hat die Schweizerische Nationalbank SNB am 15.1.2015 eine Senkung des Zielbandes für den 3-Monats-LIBOR auf -0,25 bis -1,25% sowie des Einlagenzinses für Giroguthaben auf -0,75% beschlossen. Zwar wurden gleichzeitig durchaus nennenswerte Freigrenzen formuliert (derzeit in Höhe des 20fachen der Mindestreserve). Gleichwohl hatten die Beschlüsse in Summe erwartungsgemäß deutlich sinkenden Zinsen am SWAP-Markt zur Folgen: Mittlerweile liegen die SWAP-Sätze bis zu 10 Jahren Laufzeit im negativen Bereich (vgl. Abb. 1)

Mit dem erneuten Zinsschritt stellt sich Frage, wie die nun nahezu über die komplette Zinskurve negativen Kapitalmarktsätze auf die Konditionierung der klassischen Kundengeschäfte wirken und welche Impulse auf die Gesamtbanksteuerung bereits heute ersichtlich sind. Dazu haben wir bewusst vereinfachende Beispiele aufbereitet, anhand derer aber zentrale Grundtendenzen veranschaulicht werden können. Der vorherige erste Teil fokussierte dabei auf Grundzusammenhänge und das Festzinsgeschäft. Im folgenden Teil II erfolgt eine Ausweitung auf Kalkulation und Produktstrukturen auf Basis mittels Replikationsportfolien abgebildeter variabler Kundeneinlagen.

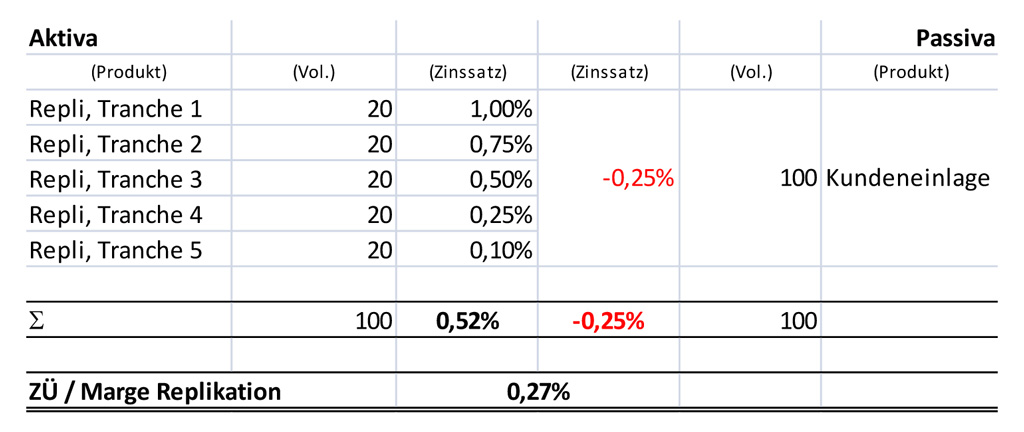

Ausgangspunkt bildet dabei ein Institut, mit folgender Geschäftsstruktur (vgl. auch Tab. 1):

- Ein variables Einlagenprodukt (unbestimmte Kapital- & Zinsbindung)

- Die Replikation erfolgt physisch durch Anlage des Einlagenvolumen in fünf gleich großen Tranchen auf der Aktivseite

- D.h. mit der Anlage in den fünf Tranchen ist das resultierende Zinsänderung ausgeschlossen, so dass keine weiteren Zinssicherungsinstrumente erforderlich sind

Tabelle 1: Beispielbank, Einlagenprodukt, physisch repliziert in fünf Tranchen

Tabelle 1: Beispielbank, Einlagenprodukt, physisch repliziert in fünf TranchenFür die Einlage zahlt die Bank derzeit annahmegemäß b.a.w. einen Einlagenzins von 0,25% p.a.. Die Mittelanlage in den fünf Tranchen führt zu Kuponerträgen annahmegemäß zwischen 1,0% und 0,1%, so dass die Bank über das gesamte Replikationsportfolio einen durchschnittlichen Ertrag von 0,52% erwirtschaftet; in Summe entsteht ein Zinsüberschuss von 0,27%.

Dabei wird Rahmen dieser Darstellung auf das „Bild“ einer einfachen, Ein-Produkt-Bank zurückgegriffen. Im Ergebnis entsteht aber nichts anderes als die Erläuterung einer – Einzelgeschäftskalkulation konform zur Marktzinsmethode anhand eines wenig komplexen Replikationsportfolios. In diesem Verständnis ist der entstehende Zinsüberschuss in diesem, wie auch in den folgenden Weiterentwicklungen nichts anderes als die Konditionsmarge der Kundeneinlage.

Hierauf aufbauend wird im weiteren Verlauf nun untersucht, wie sich die Prolongation einzelner auslaufender Tranchen in einem Umfeld negativer Renditen auf den Zinsertrag des Replikationsportfolios auswirken und welche Rückwirkungen für Kundenkondition und Zinsüberschuss / Konditionsmarge entstehen können.

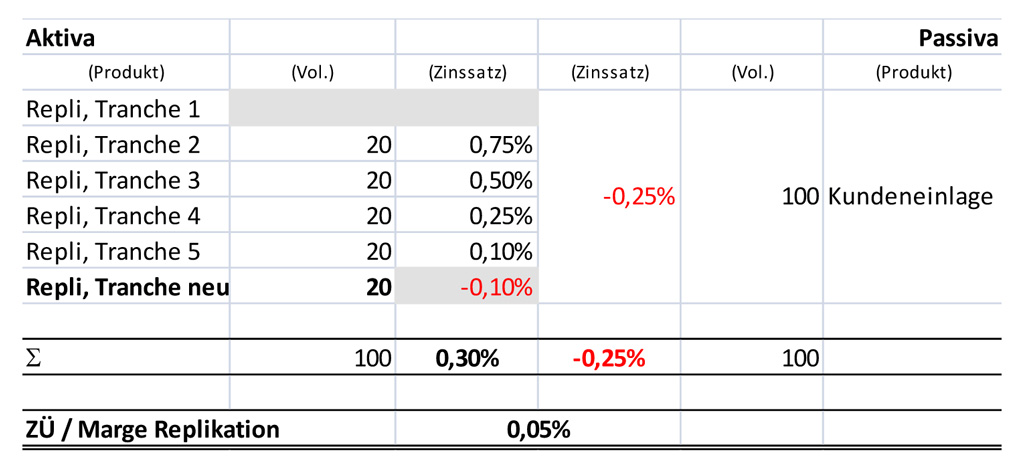

Vor dem Hintergrund eines zunächst konstanten Bilanzvolumens und einer Rendite von -0,1% p.a. für die auslaufende Tranche 1 ergibt sich das in Tab. 2 skizzierte Bild: Die auslaufenden CHF 20 werden auf dem negativen Renditeniveau prolongiert, die übrigen Tranchen verzinsen sich weiterhin zu den unverändert positiven Niveaus.

Tabelle 2: Beispielbank, Einlagenprodukt, Prolongation einer Tranche zu negativer Rendite (Volumen konstant)

Tabelle 2: Beispielbank, Einlagenprodukt, Prolongation einer Tranche zu negativer Rendite (Volumen konstant)Die durchschnittliche Verzinsung des Replikationsportfolios geht in Summe auf 0,3% zurück (bleibt aber noch positiv!), dadurch, dass für einen Teil der Replikation kein Kupon verdient wird, sondern ein Strafzins zu leisten ist. Bei unveränderter Einlagenkondition würde der Zinsüberschuss / Konditionsmarge jedoch deutlich sinken, hier auf 0,05% p.a.

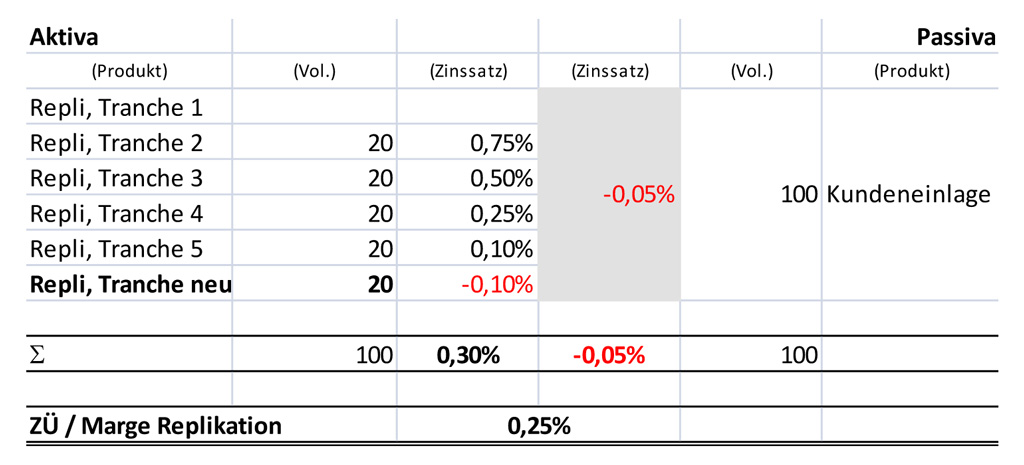

Erfolgt zusätzlich eine Anpassung der Einlagenkondition (wie in Tab. 3), kann in Summe der Zinsüberschuss /die Konditionsmarge der Einlage zunächst wieder in Richtung Ausgangsniveau (über 20 BP) angehoben werden:

Tabelle 3: Beispielbank, Einlagenprodukt, Prolongation einer Tranche zu negativer Rendite (Konditionsreduktion, Volumen konstant)

Tabelle 3: Beispielbank, Einlagenprodukt, Prolongation einer Tranche zu negativer Rendite (Konditionsreduktion, Volumen konstant)Dazu ist auf Basis der aktuellen Replikation zwar eine Konditionsreduktion erforderlich. Vor dem Hintergrund der historisch (noch) verfügbaren Kupons des Replikationsportfolios muss für eine vergleichbare Marge aber zunächst (noch) keine negative Einlagenverzinsung erhoben werden. Auf dieser Basis werden allerdings drei zentrale Effekte aus dem Negativzins-Umfeld deutlich, die auch auf komplexere Geschäftsstrukturen in Praxi übertragen werden können:

- Grundsätzlich verfügen Institute bei replizierten Einlagen über Nachlaufeffekte aus den historischen Kupons der Replikation (wie oben skizziert) – über welchen Zeitraum diese Effekt wirken, ist dabei einerseits von den Laufzeiten der Tranchenbildung abhängig (je länger die Laufzeiten der einzelnen Tranchen, um so länger wirken die historischen Kupons) und andererseits von der Frage, auf welchem Zinsniveau die Kundeneinlagen eingeworben wurden (siehe: Besser schätzen – Kalkulierte Margen in der Disposition tatsächlich heben).

- Das deutliche Absinken der Durchschnittsverzinsung des Replikationsportfolios ergibt sich (nur) dann, wenn die tatsächliche Anlage der auslaufenden Tranche(n) auf dem negativen Niveau erfolgt (hier: -0,1%); verzerrt die physische Verfügbarkeit von Opportunitäten tatsächlich disponierbare Renditen darüber hinaus (nach oben wie auch unten) sind diese tatsächlich handelbaren Kupons GuV-wirksam.

- Die aufgezeigten Effekte gelten zunächst vor dem Hintergrund eines gegenüber dem historischen Bestand unveränderten Volumens. Der Umstand, dass das aufgezeigte Institut für die Verzinsung seiner Einlage noch einen positiven Einlagenzins zahlt, das übrige Kapitalmarktniveau aber negativ ist, kann nun dazu führen, dass das Einlagenvolumen (deutlich) steigt und damit wie oben skizzierte Effekt verstärkt bzw. konterkariert werden.

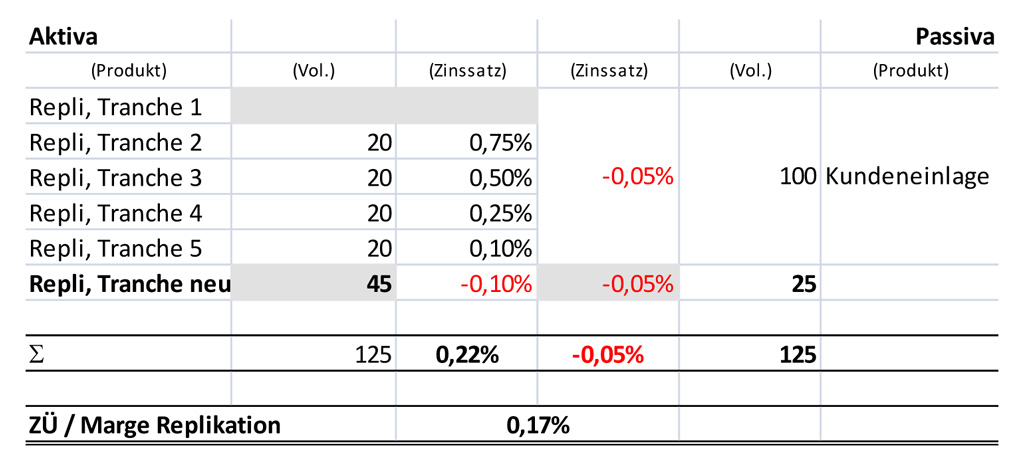

Aus einem falschen Verständnis der Margenermittlung aus Replikationsportfolien kann gerade dieser zuletzt angesprochene Effekt zu einer deutlichen Verstärkung der Ergebnis-/Margenerosion im Umfeld negativer Zinsen führen. Vor diesem Hintergrund erfolgt zur Veranschaulichung eine Erweiterung des Beispiels um steigende Einlagenvolumina (vgl. Tab. 4).

Tabelle 4: Beispielbank, Einlagenprodukt, Prolongation einer Tranche zu negativer Rendite (Volumenanstieg, einheitliche Kondition)

Tabelle 4: Beispielbank, Einlagenprodukt, Prolongation einer Tranche zu negativer Rendite (Volumenanstieg, einheitliche Kondition)Danach steigt das Einlagenvolumen des Beispiel-Instituts um 25 CHF auf 125 CHF. Im Ergebnis erfolgt nicht nur eine Anlage der auslaufenden Tranche von 20 CHF auf dem neuen, negativen Renditeniveau sondern auch das zusätzlich eingeworbene Volumen (Vereinfachende Annahme: Volumenzufluss insgesamt wird zu einheitlichem, aktuellem Zinssatz repliziert; in Praxi sind unterschiedliche Umsetzungsalternativen denkbar: Häufig werden entsprechenden Volumenzuflüsse auf unterschiedliche Laufzeiten verteilt, zur Vereinfachung wird hierauf im Beispiel verzichtet.). In Summe werden nun 45 CHF zu -0,1% verzinst – die Durchschnittsverzinsung des Replikationsportfolios sinkt durch den Volumen-Zufluss nicht nur auf 0,3% (wie in Tab. 3) sondern bis auf nur knapp über 0,2%. Werden nun sämtlichen Einlagen von 125 CHF die einheitlichen Einlagenzinsen von 0,05% gezahlt, sinken Zinsüberschuss / Konditionsmarge auf 0,17%. Durch den Volumenzufluss wird die „Abkühlung“ der durchschnittlichen Verzinsung im Replikationsportfolio verstärkt – je mehr Volumen dem Institut auf der Basis zufließen, um so schneller erodieren Zinsüberschuss / Konditionsmargen bei unveränderten Einlagenkonditionen.

Um diesem Effekt entgegen zu wirken bestehen zunächst zwei Handlungsoptionen:

- Entweder muss die Verzinsung sämtlicher Einlagen zeitnah noch weiter reduziert werden; zur Vermeidung möglicher Fehlanreize in der Konditionierung des Neugeschäfts auch zeitnah in den negativen Bereich

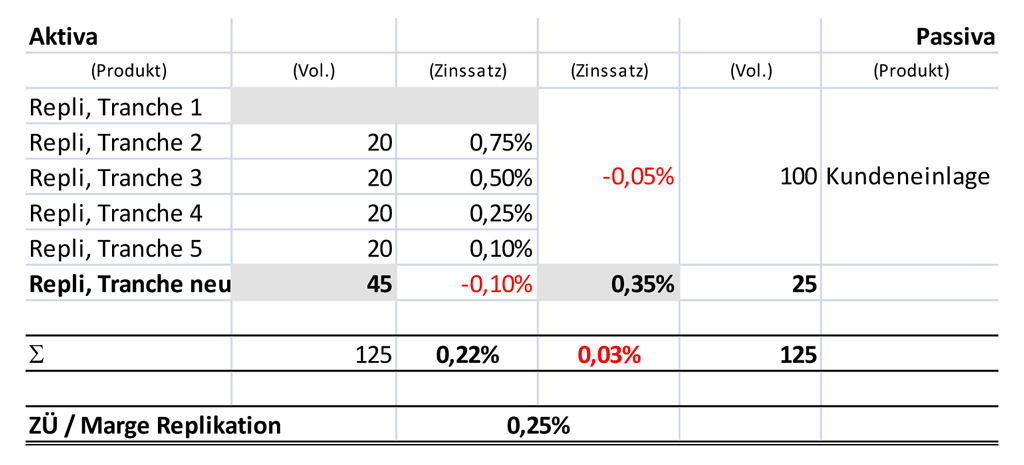

- Oder es erfolgt eine differenzierte Konditionsstellung im Einlagenbereich, bei dem Bestandsgeschäft einen anderen Einlagenzins erhält als Neugeschäft (Negativzins); vgl. Tab. 5.

Tabelle 5: Beispielbank, Einlagenprodukt, Prolongation einer Tranche zu negativer Rendite (Volumenanstieg, differenzierte Kondition Neu-/Altgeschäft)

Tabelle 5: Beispielbank, Einlagenprodukt, Prolongation einer Tranche zu negativer Rendite (Volumenanstieg, differenzierte Kondition Neu-/Altgeschäft)Wie die Adaption des Beispiels in Tab. 5 zeigt, könnte das Beispielinstitut bei einer negativen Einlagenverzinsung für das Neugeschäft von 0,35% Zinsüberschüsse / Konditionsmargen in Summe bei 0,25% zunächst stabilisieren. Gleichzeitig würden die Kunden, auf deren Basis durchschnittlich positive Replikationssätze erwirtschaftet werden konnten, auch von (noch) positiven Einlagenverzinsungen profitieren.

In Summe ist festzuhalten, dass die aufgezeigten Effekte aus einer (dynamischen) Replikation ggü. einem Zinsniveau mit niedrigen, aber positiven Renditen nicht wirklich anders oder neu sind! Auf Basis des Negativzins-Umfelds wird aber der Effekt rückläufiger Konditionsmargen und damit auch des Gesamtbankzinsüberschusses noch weiter verschärft. Dabei zeigt sich, dass bei länger andauernden Negativrenditen „Strafzinsen“ für Kundeneinlagen (negative Einlagenverzinsung) eher eine Frage der Zeit sind. Entscheidend wird dabei sein, inwiefern die derzeit beobachtbaren Zinskurven am Geld- und Kapitalmark die tatsächliche Refinanzierungs- bzw. Anlageopportunität einzelner Banken wiederspiegeln. Auf Basis liquider Märkte wäre dies grundsätzlich gegeben. Im spezifischen Umfeld in der Schweiz, stellt es aber viele Banken derzeit vor erhebliche Unsicherheit zu bewerten, wie ihr am Markt erzielbares Refinanzierungslevel für einzelne Laufzeitbereiche ausgestaltet ist und ob dies de facto zu negativen Refinanzierungskonditionen führt.