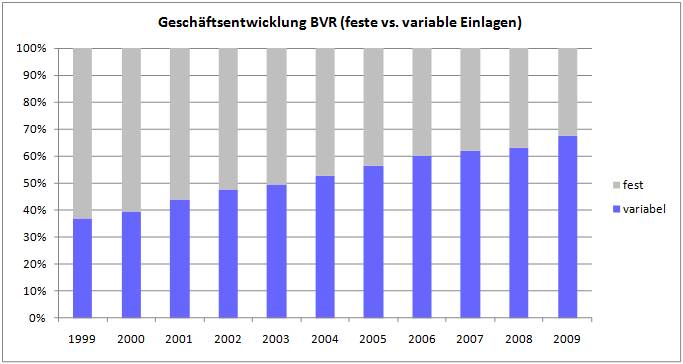

Abbildung 1: Entwicklung der fest und variabel verzinslichen Kundeneinlagen

Abbildung 1: Entwicklung der fest und variabel verzinslichen KundeneinlagenDer gewachsene Stellenwert der variablen Produkte ist von besonderer Bedeutung, da hier die Kalkulation der Erfolgsbeiträge aufgrund der nicht fixierten Zins- oder Kapitalbindung vor besondere Herausforderungen gestellt wird. Entsprechend der konzeptionellen Grundlagen aus VR-Control erfolgt die Erfolgsmessung hier i.d.R. auf Basis des Konzeptes der gleitenden Durchschnitte. Zentrale Grundannahmen dieses Konzeptes können dazu führen, dass die GuV-bezogenen Erfolgsbeiträge in einer Höhe ausgewiesen werden, wie sie durch die tatsächliche Disposition der gewonnenen Einlagen ggf. nicht durchgeholt werden können. Im Ergebnis kann ein Erfolgsbeitrag „kalkulatorisch“ ausgewiesen werden, der höher (oder niedriger) ausfällt, als er de facto realisierbar ist. Margen-Spielräume oder -Engpässe werden dann u.U. nicht erkannt und können falsche Steuerungsimpulse bewirken. Im Folgenden wird aufgezeigt, unter welchen Voraussetzungen diese Diskrepanz zwischen Kalkulation und Disposition entstehend kann und wie durch ein richtiges Verständnis des Kalkulationskonzeptes mögliche Fehlsteuerungen vermieden werden können.

Verbesserung der Ergebnistransparenz durch Integration von Volumeneffekten in die Margenkalkulation

Die variablen Einlagen im Kundengeschäft, wie auch die variablen Produkte auf der Aktivseite, zeichnen sich durch Besonderheiten aus, die einerseits bei der Konditionengestaltung und andererseits für die interne Ergebniskalkulation und -disposition von wesentlicher Bedeutung sind. Dies sind zum einen die variable Kapitalbindung, also dass zum Zeitpunkt des Geschäftsabschlusses die Verfügung bei Passivprodukten (bzw. die Rückzahlung bei Aktivprodukten) nicht bzw. nicht vollständig feststeht, und zum anderen die variable Zinsbindung, also der Grundsatz, dass sich der Zinssatz während der Vertragslaufzeit ändern kann.

Das im Rahmen von VR-Control empfohlene Kalkulationsverfahren der gleitenden Durchschnitte ist dabei grundsätzlich dazu geeignet, Erfolgsbeiträge zu ermitteln, die durch eine Disposition gemäß der Modellannahmen auch für die GuV „gehoben“ werden können. Neben einer Konstanz der Parameter über den Untersuchungshorizont ist dies in erster Linie die Konstanz der Volumina. Wie in Abbildung 1 gezeigt, können hier vor allem in den letzten Jahren hausindividuell deutliche Volumen-Verschiebungen stattgefunden haben.

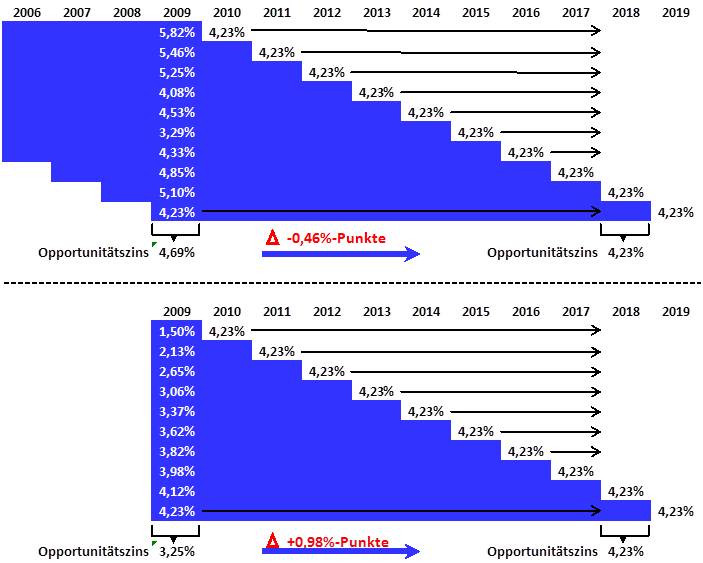

Die möglichen Konsequenzen sollen zunächst anhand eines einfachen Beispiels verdeutlicht werden (zu den Zahlen vgl. Abb. 2 ): Erfolgt die Kalkulation eines variablen Produktes auf Basis eines zehnjährigen, gleitenden Durchschnittes, so sind Volumina, die vor zehn Jahren bereits eingeworben wurden, im Jahr 2009 einem Opportunitätszins von 4,69% gegenüberzustellen (Teile des Volumens konnten vor zehn Jahren zu 5,82% disponiert werden, Teile vor neun Jahren zu 5,46% usw.). Zum Betrachtungszeitpunkt notierte die aktuelle 10-Jahres-Rendite bei 4,23%. Bei einem unveränderten Kapitalmarkt-Niveau würden auslaufende Tranchen somit zu 4,23% prolongiert und der Opportunitätszins des Beispiel-Produktes würde sukzessive von 4,69% auf 4,23% sinken.

Im Rahmen einer einfachen Anwendung des Kalkulationskonzeptes können diese Werte nun nicht nur dem Volumen gegenübergestellt werden, über das die Bank bereits vor zehn Jahren verfügte, sondern ggf. auch neu eingeworbenen Volumina. Diese neuen Volumina können jedoch nicht zu den historischen Sätzen angelegt (disponiert) werden, sondern auf Basis des aktuellen Kapitalmarktniveaus. Zum Betrachtungszeitpunkt unseres Beispiels ist dies deutlich niedriger: Die im kommenden Jahr fällige Tranche kann nicht mit einer zehnjährigen Anlage repliziert werden, sondern nur mit einer einjährigen (die Tranche in zwei Jahren, mit einer zweijährigen, usw.). Zum Betrachtungszeitpunkt notierte die 1-Jahres-Rendite bei 1,50%, die Zweijährige bei 2,13% usw. Das bedeutet, dass die disponierbare Opportunität für jeden neu eingeworbenen Euro nicht 4,69% darstellt, sondern dass eine strukturkongruente Anlage eingeworbener Einlagen auf einem Niveau von 3,25% erfolgen kann – also tatsächlich rund 1,4% weniger Margenbeitrag liefern kann. Gleichzeitig zeigt sich, dass die Opportunität der neu eingeworbenen Gelder (anders als bei den historischen Tranchen) bei unveränderten Marktzinsen in den kommenden Jahren steigt – bei der Steilheit der Zinsstruktur zum Betrachtungszeitpunkt mit 0,98% auch in durchaus nennenswertem Umfang.

Abbildung 2: Unterschiedliche OZ-Ermittlung führt zu verschiedenen Steuerungsimpulsen

Abbildung 2: Unterschiedliche OZ-Ermittlung führt zu verschiedenen SteuerungsimpulsenAuf dieser Basis wird erkennbar, dass die Frage, in welchem Zeitraum Volumina aufgebaut wurden, für die Erfolgsbewertung und damit für die Identifikation von Steuerungsmaßnahmen bei variabel verzinslichen Produkten von zentraler Bedeutung ist. Dabei sind konzeptionelle Lösungsansätze für den Umgang mit diesen Herausforderungen auch (teilweise seit Längerem) entwickelt: Grundsätzlich kann zwischen Modellen auf Basis von Ausgleichszahlungen auf der einen Seite sowie sog. dynamischen Replikationsportfolios auf der anderen Seite unterschieden werden. Beide Ansätze gewährleisten eine verursachungsgerechte Ergebnisspaltung und führen zu mathematisch korrekten Lösungen. Während die Ermittlung und Berücksichtigung von Ausgleichszahlungen vor allem barwertige Ergebniseffekte aufzeigt, erfolgt beim Aufbau eines dynamischen Replikationsportfolios die Berücksichtigung von Bestandsänderungen durch die Integration neuer Tranchen (bei Bestandserhöhungen) bzw. der Abschluss von Gegengeschäften (bei Bestandsrückgängen). Auf dieser Basis gelingt auch die Identifikation GuV-bezogener Ergebniseffekte.

Lösungsansatz: Durch dynamische Replikation von variablen Kundengeschäften Ergebnistransparenz und Steuerungsimpulse verbessern

Als Grundlage für die detailliertere Darstellung einer „dynamischen Replikation“ dient ein Einlagenprodukt, das in seinem aktuellen Volumen seit 2001 entstanden ist. Zum Betrachtungszeitpunkt verfügt es über einen Kundenzins von 1,5%, der einer strukturkongruenten Opportunität von 3,39% gegenübersteht.

Seit Auflage dieser Produktart im Juni 2001 ist das Volumen bis Dezember 2002 zunächst auf rund 30 Mio. angewachsen. Nach einer relativ stabilen Entwicklung bis Juni 2005 erfolgte bis Mitte 2009 ein weiterer Anstieg um 140 Mio. auf nun 170 Mio. (vgl. Abbildung 3).

Abbildung 3: Eckdaten Einlagenprodukte und Volumenentwicklung

Abbildung 3: Eckdaten Einlagenprodukte und VolumenentwicklungAuf Basis der in Abbildung 3 skizzierten Opportunitätszins-Konstruktion erfolgt die Ermittlung des Konditionsbeitrags aus einer Aufteilung des Gesamtvolumens

- zu 25% auf monatliche Tranchen bis sechs Monate Laufzeit,

- zur Hälfte auf die Tranchen bis zu drei Jahren (36 Monate),

- zu weiteren 25% auf 60 Tranchen bis zu fünf Jahren.

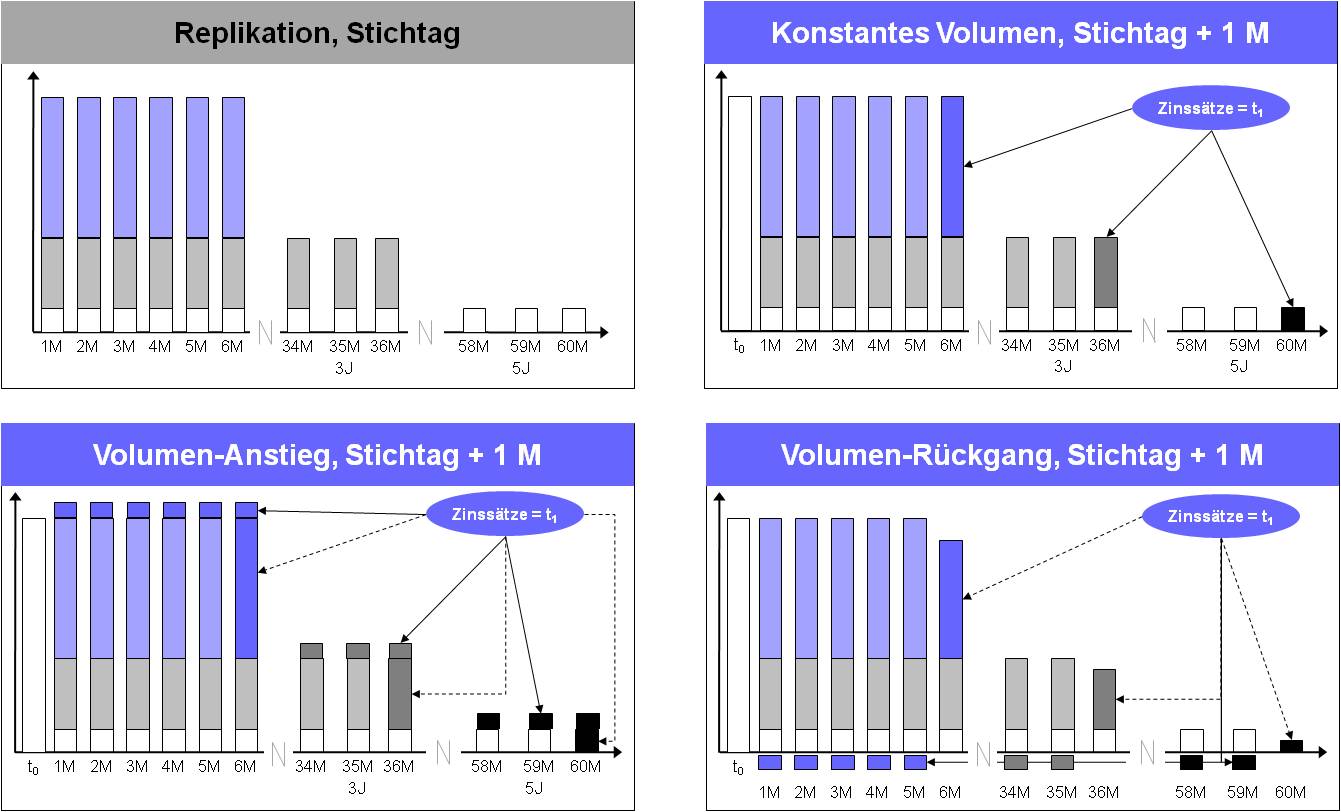

In Abbildung 4 wird die Vorgehensweise im Rahmen einer dynamischen Replikation im Zeitverlauf sowie bei Bestandserhöhungen oder -rückgängen schematisch verdeutlicht:

- Im Falle eines konstanten Volumens bleibt die Höhe der einzelnen Tranchen unverändert. Die auslaufenden Tranchen (im 6M-, 36M- und 60M-Bereich) werden in der ursprünglichen Höhe, allerdings auf Basis des zum Zeitpunkt des Tranchenauslaufs geltenden Zinsniveaus, für die entsprechende Laufzeit ersetzt.

- Im Falle eines Volumenanstieges erfolgt zusätzlich zum Ersatz der auslaufenden Tranchen eine Aufstockung der einzelnen Fälligkeiten in jedem Laufzeitband – auch hier zu dem zum Zeitpunkt des Volumen-Zuflusses geltenden Renditeniveaus.

- Bei einem Volumenrückgang erfolgt die Anpassung der Tranchenbildung durch Integration entsprechender Gegengeschäfte in das Replikationsportfolio. Die auslaufenden Tranchen werden in geringerer Höhe ersetzt. Auch hier erfolgt eine Berücksichtigung des zum Zeitpunkt des Volumen-Abflusses geltenden Zinsniveaus.

Abbildung 4: Schematische Darstellung des dynamischen Replikationsportfolios

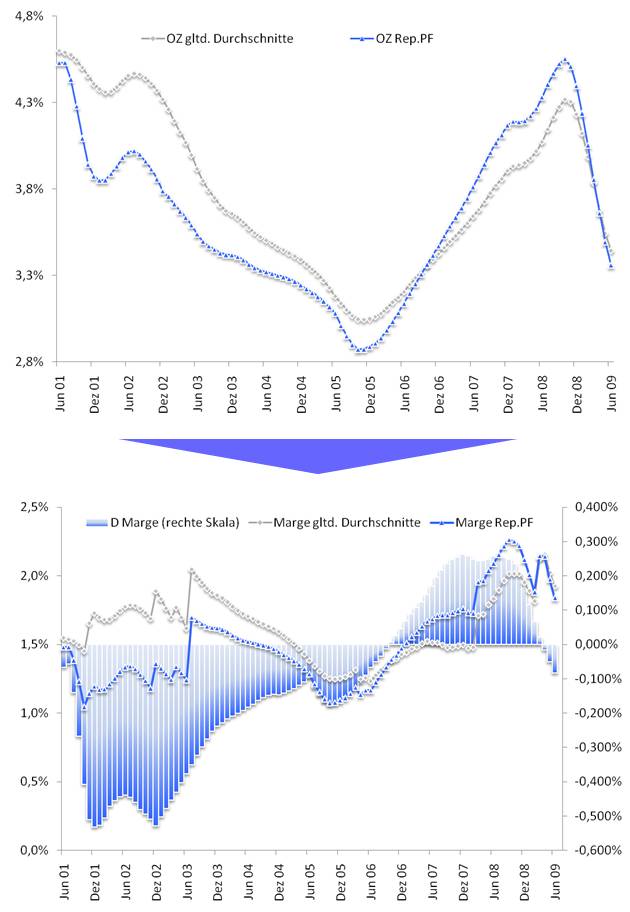

Abbildung 4: Schematische Darstellung des dynamischen ReplikationsportfoliosVor dem Hintergrund der in Abbildung 3 aufgezeigten tatsächlichen Volumenentwicklung zeigen sich nun signifikante Differenzen zwischen den Vertriebserfolgen ohne Berücksichtigung der Volumenänderungen sowie den auf Basis des dynamischen Replikationsportfolios berücksichtigen Bestandserhöhungen (vgl. Abb. 5):

- Die Opportunitätszinsen liegen teilweise deutlich auseinander.

- Die tatsächlich disponierbaren, d. h. auf Basis der Bestandsveränderungen und unter Berücksichtigung des tatsächlichen Marktzinsniveaus ermittelten Geld- und Kapitalmarkt-Opportunitäten nach der dynamischen Replikation, liegen bis ca. Juni 2006 unterhalb der Opportunitätszinsen ohne Berücksichtigung der Volumenänderungen; anschließend verlaufen sie bis etwa Anfang 2009 oberhalb des kalkulatorischen Niveaus (Abb. 5, linke Grafik).

- Der tatsächlich durch Disposition der eingeworbenen Volumina „hebbare“ Vertriebserfolg fällt dabei teilweise um bis zu 0,5%-Punkte niedriger aus, teilweise sind aber tatsächlich auch um bis zu 0,3%-Punkte höhere Margen erzielbar als das Verfahren ohne Berücksichtigung der Volumenanpassungen suggeriert (vgl. Abb. 5, rechte Grafik).

Ein erhebliches Margenpotential im Betrachtungszeitraum bliebe bei Kalkulation mit gleitenden Durchschnitten im Vergleich zur Kalkulation mittels des dynamischen Replikationsportfolios verborgen (vgl. Abbildung 5).

Abbildung 5: Historische OZ- und Margenunterschiede zwischen den Verfahren

Abbildung 5: Historische OZ- und Margenunterschiede zwischen den VerfahrenFazit

Das Grundkonzept der „gleitenden Durchschnitte“ liefert eine sachgerechte Grundlage, um auch bei Produkten mit unbekannter Zins- und Kapitalbindung den Vertriebserfolg messbar zu machen und gleichzeitig eine Anlageregel für das Treasury abzuleiten, auf dessen Basis der kalkulierte Konditionsbeitrag für die GuV gehoben werden kann. Eine Integration von Volumenschwankungen und damit die Berücksichtigung des tatsächlichen Marktzinsniveaus erscheint jedoch erforderlich, um die Höhe der de facto erzielbaren Geld- und Kapitalmarkt-Opportunität nicht zu über- oder unterschätzen. Im Falle einer Überschätzung dieser Opportunität laufen Banken Gefahr, im Kundengeschäft Konditionen anzubieten, die tatsächlich mit (zu) geringen oder gar negativen Margen verbunden sind. Im Falle einer Unterschätzung dieser Opportunität besteht die Gefahr, zu wenig attraktive Kundenkonditionen anzubieten und somit Marktanteile preiszugeben.

Insbesondere in Zeiten mit vergleichsweise geringen Margen, können bereits geringe absolute Opportunitätszins-Differenzen große Bedeutung im Rahmen der Preisbildung entwickeln. Die dynamische Replikation ermöglicht dabei eine GuV-kompatible Ermittlung der tatsächlich hebbaren Margen aus variablen Kundengeschäften. In Verbindung mit dem steigenden Stellenwert dieser Produkte im genossenschaftlichen Sektor bietet diese Modellierung eine Möglichkeit, die Differenzen zwischen „kalkuliertem“ und „de facto disponierbarem“ Vertriebserfolg zu minimieren. Gerade vor dem Hintergrund des nach wie vor niedrigen Zinsniveaus, mit den entsprechend negativen Effekten für die Höhe der realisierbaren Geld- und Kapitalmarkt-Opportunitäten, ist dies für die Sicherstellung der Rentabilität der Einlagen von zentraler Bedeutung.