Etablierung eines neuen Standards

Im Juli 2015 kündigte die EBA an, einen neuen Stresstest in 2016 mit ähnlicher Methodik durchzuführen. Ziel dieses aktuellen Stresstests war es, eine noch engere Verzahnung mit dem SREP zu erreichen und die Frage bankindividueller Kapitalanforderungen vollständig in den SREP zu verlagern. Der EBA-Stresstest fokussierte zunächst unmittelbar auf die in der Prüfliste der EBA genannten wesentlichen Institute im Sinne des Single Supervisory Mechanism (SSM).[1] Für die wesentlichen Institute, die nicht auf der Prüfliste der EBA stehen, führte jedoch die EZB einen sogenannten SSM SREP-Stresstest durch, der faktisch die gleiche Methodik inklusive der Spreadsheet-Templates nutzt. So wurde eine einheitliche Behandlung aller SSM-Institute im SREP sichergestellt.

Mit dem EBA- bzw. SREP-Stresstest steht der EZB nun ein etabliertes Instrument zu Verfügung, das den SREP befüttert und mit dem die EZB ihrem im SSM explizit geregelten Auftrag nachkommen kann, relevante Institute mit dem Hilfsmittel des Stresstests zu überprüfen. Es ist daher davon auszugehen, dass der Durchlauf 2016 nicht der letzte gewesen sein wird und sich der EBA-Stresstest zu einer festen Konstante der aufsichtlichen Prüfung entwickelt.

Der EBA-Stresstest ist methodisch anspruchsvoll, stellt hohe Ansprüche an Datenverfügbarkeit und Überleitbarkeit, wird unter engem Zeitdruck durchgeführt, bindet wichtige Fachressourcen und wirkt letztlich auf die regulatorischen Kapitalanforderungen.

Es stellt sich daher für jede Bank die Frage: Wie bereite ich mich auf den nächsten Stresstest richtig vor – sind wir Stresstest-ready?

Stresstest-Anforderungen antizipieren

Im Vergleich zu 2014 ergaben sich für den 2016er Stresstest zahlreiche methodische Änderungen[2], obwohl an der Grundlogik des Vorgehens festgehalten wurde. Zielgröße bleibt die regulatorische Kapitalquote (aktueller Fokus dabei auf CET1-Ratio), auf die ein makroökonomischer Schock mittelbar über RWA- und Ertragseffekte wirkt. Dabei werden folgende Risiko- und Ertragsarten unterschieden:

- Kreditrisiko (Wirkung auf RWA und P&L)

- Marktrisiko (Wirkung auf P&L)

- Operationelle Risiken inkl. Verhaltensrisiken (faktisch nur Wirkung auf P&L)

- Zinsüberschuss (Wirkung auf P&L)

- Sonstige Erträge und Aufwendungen sowie Änderungen des Kapitals (Wirkung auf P&L oder direkt auf das Kapital)

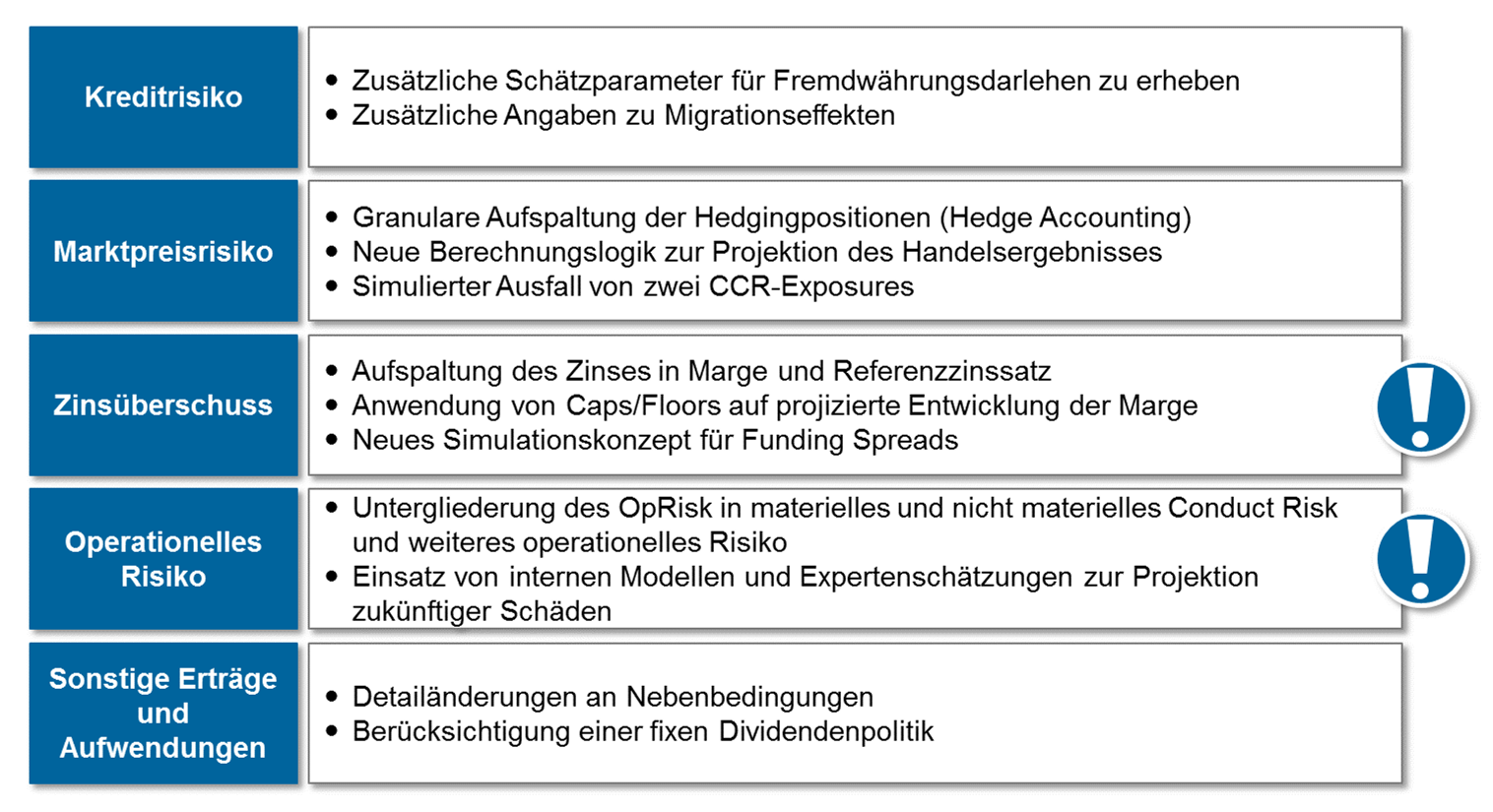

Abbildung 1 nennt einige wesentliche methodische Neuerungen im 2016er Stresstest. Dabei sind zwei Veränderungen besonders bemerkenswert: Zum einen wurde das bereits 2014 schon komplexe Template des Stresstests zum Zinsüberschuss (NII) noch tiefergehend ausgestaltet. Wesentlicher Aufwandstreiber war hier die Anforderung, die Zinssätze aller Positionen in Marge und Referenzzinssatz aufzuspalten. Zum anderen wurde das operationelle Risiko – bisher eher formal abgehandelt – in Verhaltensrisiken sowie andere operationelle Risiken unterteilt und stärker methodisch unterfüttert. Schadenswerte mussten auf Grundlage interner Modelle und Expertenschätzungen prognostiziert werden. In der Konsequenz wird sich bei den meisten Banken der Kreis der am Stresstest beteiligten Fachexperten und der Umfang der Datengrundlagen ausgeweitet haben.

Abbildung 1: Wesentliche methodische Neuerungen im EBA-Stresstest 2016

Abbildung 1: Wesentliche methodische Neuerungen im EBA-Stresstest 2016Auch in Zukunft wird sich die Methodik im Detail sicherlich ändern, es lassen sich aber aus zeb-Sicht gute Gründe finden, warum die zentralen methodischen Eckpfeiler und Aufwandstreiber konstant bleiben werden:

- Um aussagekräftige Ergebnisse zu Modul 3 „Risiken der Kapitalausstattung“ des SREP liefern zu können, wird der Stresstest weiterhin die regulatorische Kapitalquote als Zielgröße ins Visier nehmen. Daraus ergibt sich, dass die periodische, IFRS-basierte Kalkulationslogik auch in Zukunft erhalten bleiben wird bzw. dass sich die Templates stark an FinRep/CoRep orientieren werden.

- Im Sinne des Moduls 2 „Governance und Risikomanagement“ des SREP ist zu vermuten, dass der Stresstest auch zukünftig unter hohem Zeitdruck durchzuführen und eine große Bandbreite verschiedener Risikoarten zu berücksichtigen sein wird. Dieses würde sich zumindest mit der Stoßrichtung anderer regulatorischer Vorhaben, wie z. B. BCBS #239, decken, die den Fokus auf Überleitbarkeit von Kennzahlen sowie kurzfristige Report- und Analysefähigkeit legen.

- Auch für die Aufsicht bedeutet der Stresstest eine erhebliche Belastung an Ressourcen und eine hohe Anforderung an Datenverfügbarkeit. Es ist daher zu erwarten, dass im Sinne der Effizienz des gesamten Prozesses sich auch die grundlegende Templatestruktur, die darin abgebildete Interdependenz zwischen den verschiedenen Risikoarten und Ergebnistabellen sowie die wesentlichen Zielkennzahlen nicht wesentlich verändern werden. Dies gilt natürlich auch für das übergeordnete Setting eines mehrperiodigen Stresses mit Baseline und Adverse-Szenario. Eine hohe methodische Konstanz über die Zeit hätte auch den Vorteil, dass die Aufsicht für Benchmarkinganalysen nicht nur auf Peergroups, sondern auch auf historische Ergebnisgrößen zurückgreifen könnte.

Auch wenn Details methodischer Neuerungen und zukünftige Schwerpunktsetzungen des Stresstests nicht antizipiert werden können, so wird doch klar, dass zentrale Herausforderungen bestehen bleiben werden. Dazu zählt die Fähigkeit zur Überleitung von Größen aus dem Meldewesen, dem Risikocontrolling, Treasury und weiteren Funktionen. Enge Deadlines, aber auch methodische Aspekte, wie Abhängigkeiten zwischen Berechnungsschritten (z. B. benötigt NII Informationen zu ausgefallenen Exposures, die sich aus den Kreditrisikomodellen ergeben) werden zu Zeitknappheit führen. Die Ressourcenbelastung wird während der akuten Stresstestphase entsprechend hoch sein, und im Zweifel werden Maßnahmen zur Qualitätssicherung und internen Dokumentation zugunsten fristgerechter Lieferungen zurückgestellt werden müssen. Dabei wird auch die Aufsicht einen Lerneffekt der Institute – auch hinsichtlich der Qualität – erwarten, d. h., der Druck wird bei künftigen Stresstests weiter steigen.

Stresstest-Readiness etablieren heißt Handlungsfelder identifizieren und angehen

Es empfiehlt sich, nach Ablauf des aktuellen Stresstests eine Bestandsaufnahme durchzuführen. Im Sinne von „Lessons Learned“ sollten dabei technische, prozessuale, methodische und organisatorische Verbesserungspotenziale identifiziert werden. Die hieraus abgeleiteten Maßnahmen werden sich in vielen Fällen bereits vor der Ankündigung eines neuen Stresstests umsetzen lassen, da sie die oben geschilderten nachhaltigen Herausforderungen des Stresstests adressieren. Als Nebenbedingung sollte bei der Konzeption von Lösungen darauf geachtet werden, dass eine Flexibilität oder Erweiterbarkeit berücksichtigt wird und keine starre Ausrichtung auf die aktuelle Templatestruktur erfolgt.

Es existieren folgende potenzielle technisch/prozessuale Handlungsfelder:

- Zur Ergebniserzeugung müssen stresstestspezifische Methoden, interne Modelle, Datenabfragen und die gegebene Templatelogik in Einklang gebracht werden. Diese Konstellation bietet einen reichhaltigen Nährboden für Systembrüche mit entsprechenden Risiken für die Ergebnisqualität und die Nachvollziehbarkeit der Resultate. Beispielsweise müssen im Kreditrisiko Satellitenmodelle für den Einfluss makroökonomischer Größen auf Point-in-Time-PDs und -LGDs geschätzt werden. Diese Ergebnisse sind auf die entsprechenden regulatorischen Kreditrisikoparameter zu übertragen. Dann kann eine Simulation der Stressszenarien und anschließend eine Übertragung der Ergebnisse in die Templates sowie eine Lieferung der Ausfallgrößen an NII erfolgen.

- Die Komplexität der Simulationsanforderungen zum Zinsüberschuss überschreitet den Funktionsumfang vieler gängiger Steuerungs-/Modellierungssoftwares. Es ist daher sinnvoll, frühzeitig die Lerneffekte aus den vergangenen Stresstests umzusetzen und die entsprechenden Systeme funktional zu erweitern oder – was häufig die kostengünstigere Variante ist – eine entsprechende Lösung einzukaufen. Im Minimalumfang bietet eine solche Software das Anlegen von Marktszenarien für Zinsen (getrennt in Margin und Referenz-Rate), Funding Spreads und Credit Spreads sowie für Wechselkurse. Weiterhin sollten Reports für unterschiedliche Portfoliostrukturen angelegt werden können und verschiedene Ansichten (z. B. Anzeige Neugeschäftsvolumen, Trennung nach Währungen) möglich sein. Wesentlich ist auch die Anforderung, alternative Entwicklungen für Ausfallraten anzulegen und in die Zinsergebnissimulation einzubeziehen. Mit adäquater Softwareunterstützung lassen sich EBA/EZB-Reports standardisiert erstellen und umfassende Analysefunktionalitäten hinsichtlich der Risikotreiber des Zinsergebnisses nutzen.

Hier zeigen sich folgende potenzielle organisatorische/methodische Handlungsfelder:

- Prinzipiell können viele Aktivitäten vor dem offiziellen Startschuss durch EZB und EBA bereits begonnen werden. Beispielsweise kann die Schätzung der Satellitenmodelle und die Bereitstellung von historischen Daten für die Advance Data Collection starten, sobald die Bilanz- bzw. Meldedaten des letzten Jahresultimos vorliegen. Zu diesem Zeitpunkt sollte auch bereits ein Draft der kommenden Stresstestmethodik vorliegen, sodass eingeschätzt werden kann, welche Vorabaktivitäten lohnend sind.

- In diesem Zusammenhang kann es nützlich sein, ein Vorgehensmodell bzw. einen Projektplan bereits in der Hinterhand zu haben. In Abhängigkeit neuer methodischer Drafts und anderen Ankündigungen der Aufsicht kann der Plan weiter detailliert werden. Relevante personelle und technische Ressourcenanforderungen und etwaige Ressourcenengpässe lassen sich so frühzeitig erkennen.

- Neben der Beachtung von Veröffentlichungen mit direktem Stresstestbezug sollten auch weitere aufsichtliche Neuerungen mit indirekten Auswirkungen auf die Methodik beobachtet werden. So ist beispielsweise davon auszugehen, dass sich Änderungen an den bestehenden FinRep- und CoRep-Meldungen in entsprechend angepassten Templates widerspiegeln.

- Insgesamt sollte ein Mechanismus gefunden werden, der dafür sorgt, dass die Stresstestvorbereitung nicht nur auf regulatorische, sondern auch auf IT-technische Änderungen reagiert. Dabei sind auch Wechselwirkungen aus anderen IT-technischen Umsetzungsprojekten, z. B. im Kontext BCBS #239, zu beachten. Dies könnte durch Benennung eines zentralen Verantwortlichen und Festlegung von Eskalations- bzw. Informationsprozessen geschehen oder durch regelmäßige informatorische Treffen relevanter Stakeholder.

Die genannten Verbesserungsmaßnahmen führen zu einer besseren Ergebnisqualität, weil Arbeitsschritte automatisiert und getestet werden können. Entsprechend ergibt sich eine geringere Belastung von Ressourcen und mehr Raum für Qualitätssicherung. Insbesondere lässt sich so die Kapazitätsbelastung während der akuten Stresstestphase entzerren. Den Kosten der Maßnahmenumsetzung stehen somit direkt zukünftige Einsparungen an internen und externen Ressourcen gegenüber. Indirekt ergibt sich natürlich auch die Möglichkeit, durch gute Performance beim Stresstest positive Punkte für den SREP zu sammeln und sich für einen geringeren Kapitalaufschlag zu qualifizieren.

Fazit – Dem Stresstest den Stress nehmen

Der EBA- bzw. SREP-Stresstest wird sich zukünftig regelmäßig in ähnlicher Form wiederholen. Obwohl Anpassungen an der Methodik und wechselnde Schwerpunktsetzungen wahrscheinlich sind, werden grundlegende „Building Blocks“ des Stresstests erhalten bleiben. Technische und organisatorische Maßnahmen, die die Stresstest-Readiness wesentlich stärken, lassen sich aus den Erfahrungen von 2014 und 2016 ableiten. Stresstest-Readiness ist dabei als rollierender Prozess zu verstehen; Maßnahmen können und sollten frühzeitig angegangen werden und eben nicht durch aufsichtliche Deadlines getrieben werden. Eine strukturierte Bestandsaufnahme, ein Erfahrungsaustausch innerhalb und außerhalb des Instituts sowie eine beherzte Umsetzung der Stresstest-Readiness bietet großes Potenzial: Durch Standardisierung und Automatisierung können mittelfristig Kosten gesenkt werden und zugleich wirkt sich die bessere Performance bzw. die höhere Datenqualität positiv auf mögliche Kapitalaufschläge aus. Allen voran können Auslastungsspitzen im Stresstestprozess entzerrt und Ressourcen geschont werden – so nehmen Sie dem Stesstest den Stress.

[1] Vgl. Anhang I der EBA Methodological Note (2016 EU‐WIDE STRESS TEST – METHODOLOGICAL NOTE).

[2] Details sind der EBA Methodological Note (2016 EU‐WIDE STRESS TEST – METHODOLOGICAL NOTE) und der ECB Guidance (2016 Supervisory Review and Evaluation Process, ECB guidance on stress testing for banks) zu entnehmen.