Ökonomisch gesehen ist eine alleinige Konzentration auf die Maximierung der LCR wenig sinnvoll. Vielmehr ist im Rahmen der Optimierung darauf zu achten, dass sich die Mindestliquiditätsquote in einem für das eigene Unternehmen adäquaten Zielkorridor bewegt, welcher durch die Liquiditätsstrategie festzulegen ist. Dabei sind bei der Steuerung der LCR stets sowohl das Kosten-Nutzen-Verhältnis als auch Interdependenzen zu anderen Kennziffern zu berücksichtigen.

Neben diesen internen Faktoren existieren auch weitere externe Anforderungen, die über die Vorgaben zur Höhe der LCR hinausgehen. Denn auch im Rahmen des bankaufsichtlichen Überprüfungsprozesses (Supervisory Review and Evaluation Process – SREP) können Maßnahmen gegenüber Instituten verhängt werden. Falls das Ergebnis des SREP Handlungsbedarf aufweist, können unter anderem die Vorgabe einer höheren LCR oder auch ein Mindestmaß an liquiden Assets die Folge sein.

Während die Höhe und Zusammensetzung der LCR wesentliche Prüfpunkte in Bezug auf das kurzfristige Liquiditätsrisiko darstellt, wird die Steuerung des langfristigen Liquiditätsrisikos auf Basis der Fundingstrategie und der Net Stable Funding Ratio (NSFR) geprüft. Dadurch rückt schon heute die NSFR auch ohne finale Definition in den Fokus. Im Rahmen der LCR-Optimierung sollten daher auch die Interdependenzen zwischen LCR und NSFR berücksichtigt werden.

DIE DEFINITION DER LCR IST MIT DER VERÖFFENTLICHUNG DER DELEGIERTEN VERORDNUNG FINALISIERT

Die „Liquidity Coverage Ratio“ verfolgt das Ziel, die jederzeitige kurzfristige Zahlungsfähigkeit einer Bank in einem harten Stressszenario von 30 Kalendertagen sicherzustellen. Die Banken sind verpflichtet, eine ausreichend hohe Liquiditätsvorsorge vorzuhalten, um eine gestresste kumulierte Refinanzierungslücke über einen Zeitraum von 30 Tagen mindestens abdecken zu können.

Im Zähler der LCR-Formel steht der Liquiditätspuffer, d.h. der Bestand an hoch qualitativen liquiden Vermögenswerten (HQLA), die die strengen Anforderungskriterien an pufferfähige Vermögenswerte erfüllen. Der Nenner entspricht der Summe der kumulierten erwarteten Liquiditätsabflüsse abzüglich der Summe der kumulierten erwarteten Liquiditätszuflüsse.

Der LCR liegt ein Stress-Szenario zugrunde, das auf Basis der Erfahrungen aus der Finanzmarktkrise von einem Schock ausgeht, der sowohl institutsspezifische als auch marktweite Verwerfungen impliziert. Operationalisiert wird dies durch die Haircuts zur Bestimmung des Liquiditätspuffers im Zähler sowie über die Höhe der Anrechnungsfaktoren zur Bestimmung der kumulierten Abflüsse und Zuflüsse im Nenner. Höhere Haircuts sowie höhere (niedrigere) Anrechnungsfaktoren für die Abflüsse (Zuflüsse) wirken sich negativ auf den Erfüllungsgrad der Kennzahl aus und vice versa.

DIE LCR LÄSST SICH DURCH OPERATIVE UND STRATEGISCHE STELLHEBEL OPTIMIEREN

Banken stehen vor der Aufgabe, die LCR unter Berücksichtigung der strategischen Vorgaben, die durch den Vorstand definiert werden, zu optimieren. Als Minimum-Standard gilt es, die von der Aufsicht vorgegebene LCR-Anforderung zu erfüllen. Dieser ist als Nebenbedingung für die eigentliche Intention der Banken, die Risikoperformance zu optimieren, aufzufassen. Anzustreben ist demnach die LCR immer in einem bestimmten Zielkorridor zu halten.

Dazu ist neben der Simulation dieser Kennzahl insb. auch die Integration in den Gesamtbankplanungsprozess notwendig. Darüber hinaus sollte ein Maßnahmenkatalog zur LCR-Optimierung definiert werden, um auf dieser Basis den initialen Zielkorridor zu erreichen und bei zukünftigen Planabweichungen zeitnah und effektiv reagieren zu können.

Für die Optimierung der LCR bieten sich aufgrund ihrer Definition als Quotient aus Liquiditätspuffer und der Differenz aus Ab- und Zuflüssen grundsätzlich drei Ansätze an. Eine Erhöhung des Bestandes an HQLA, eine Erhöhung der anrechenbaren Zuflüsse oder eine Senkung der anzurechnenden Abflüsse würden grundsätzlich zu einer LCR-Steigerung führen. Die Stellhebel zur Optimierung der LCR können in operative (kurzfristig) und strategische (mittel-/langfristig) Maßnahmen unterteilt werden. Operative Stellhebel erlauben mehr Flexibilität und sind schneller umsetzbar, während strategische Stellhebel langfristiger wirken, aber auch den Vorteil haben, positiv auf die strukturelle Liquiditätssituation zu wirken.

Im Folgenden wird je ein Stellhebel der beiden Kategorien beispielhaft veranschaulicht.

Kauf und Verkauf von Wertpapieren als operativer Stellhebel

Die einfachste Möglichkeit zur Aussteuerung und Optimierung der LCR ist der Kauf und Verkauf von Wertpapieren. Zur Erhöhung der LCR können illiquide Aktiva verkauft und dafür HQLA erworben werden. Umgekehrt können zur LCR-Senkung unrentable HQLA-Wertpapiere gegen rentablere, illiquide Wertpapiere ausgetauscht werden. Für die Auswahl der zu kaufenden und zu verkaufenden Wertpapiere empfiehlt sich der Aufbau eines Collateral-Monitors.

Mit dem Collateral-Monitor sollen für eine bestimmte Ziel-LCR mögliche Portfolio-Zusammenstellungen, bestehend aus den HQLA im Bankportfolio und erwerblichen Wertpapiere, analysiert werden. Idealerweise werden dabei neben der erwarteten Rendite der Wertpapiere auch deren Volatilität sowie die Auswirkung auf andere regulatorische oder interne Limite (z.B. NSFR) berücksichtigt.

Bilanzverlängerung als strategischer Stellhebel

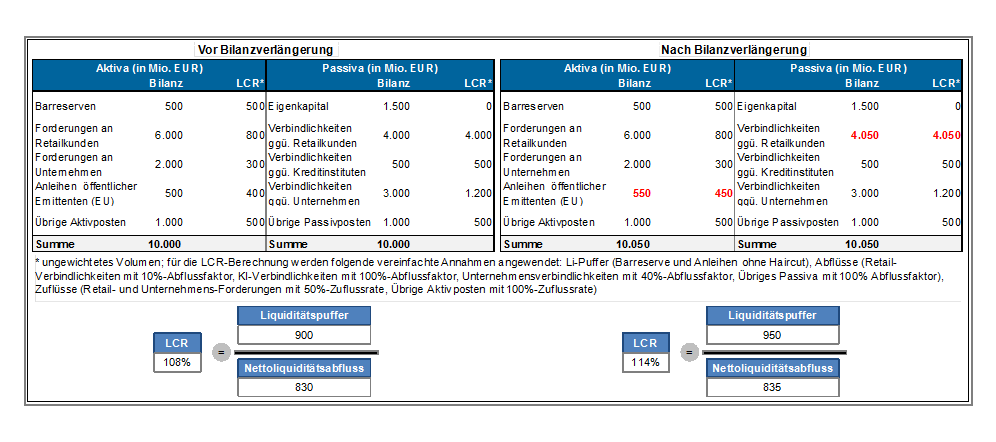

Eine weitere Möglichkeit zur positiven Beeinflussung der LCR ist die Erhöhung der Bilanzsumme durch Bilanzverlängerung. Die Bilanzverlängerung ist ein Instrument aus dem Bilanzstruktur-Management und dient meist dem Zweck, mehr Liquidität zu schaffen. Durch eine gezielte Erhöhung der HQLA und einer gleichzeitigen LCR-optimierenden Refinanzierung lässt sich die Mindestliquiditätsquote merkbar erhöhen. Im Folgenden wird eine Bilanzverlängerung anhand eines stark vereinfachten Beispiels simuliert und deren Wirkung auf die LCR aufgezeigt.

Als Ausgangssituation wird eine Bank mit einer Bilanzsumme von 10 Mrd. € betrachtet, die eine LCR von 108 % aufweist. Die aufsichtsrechtliche Mindestanforderung von 100 % ist somit zwar erfüllt, allerdings sei unterstellt, dass intern ein Soll-Wert für die LCR zwischen 110 % und 120 % festgelegt wurde. Um diese Vorgabe zu erfüllen, wird eine Bilanzverlängerung von 0,5 % der Bilanzsumme angestrebt.

Als Maßnahme zur Bilanzverlängerung startet das Institut eine Marktoffensive mit einem attraktiven Tagesgeldprodukt im Retail-Segment, was zu dem Ergebnis der Bilanzverlängerung um 0,5 Prozent bzw. 50 Mio. EUR führt. Diesen Betrag investiert die Bank vollständig in EU-Staatsanleihen.

Für die LCR-Berechnung ergeben sich durch die Bilanzverlängerung die folgenden beiden Änderungen:

- Erhöhung der Retail-Verbindlichkeiten um 50 Mio. EUR von 4.000 Mio. EUR auf 4.050 Mio. EUR,

- Erhöhung des Anleihevolumens um 50 Mio. EUR von 500 Mio. EUR auf 550 Mio. EUR.

Mit der Veränderung im LCR-Puffer wird die negative Auswirkung auf den Abfluss überkompensiert. Im vorgestellten Beispiel erhöht sich die LCR dadurch von 108% auf 114 % und liegt damit im intern vorgegebenen Zielkorridor des Instituts.

Zu berücksichtigen ist bei dieser Maßnahme jedoch auch ein möglicher negativer Kosteneffekt sowie die Auswirkung auf andere regulatorische Kennzahlen wie z.B. die Leverage Ratio.

LCR-Steuerung 2.0 – vollständige Integration in die interne Steuerung

Neben der Umsetzung der reinen Meldevorschriften zur LCR sind die Banken aktuell auch mit der Integration der Kennzahl in die interne Steuerung beschäftigt. Die Ergebnisse der zeb.Liquiditätsstudie 2015 sowie aktuelle zeb.Kundenerfahrungen zeigen, dass die Integration der Kennzahl in den Bereichen Limitierung, Stresstesting und Frühwarnsystem weitestgehend oder vollständig abgeschlossen ist, während die aktive Steuerung unter Kosten-Ertrags-Gesichtspunkten eine wesentliche Herausforderung bleibt.

Institute sollten sich intensiv mit der Optimierung der Kennzahl beschäftigen und passende kurzfristige und langfristige Maßnahmen prüfen und definieren. Insb. in Zeiten von starkem Wettbewerb und hohem Kostendruck sollten mögliche Ertragspotentiale identifiziert und realisiert werden.

Bei der Optimierung der Kennzahl ist es wichtig, die möglichen Auswirkungen auf andere regulatorische und interne Kennzahlen zu simulieren, um die Einhaltung möglicher Vorgaben für diese Kennzahlen zu jedem Zeitpunkt zu erfüllen. Die Umsetzung einer integrierten Simulation erfordert folglich die Kombination der Dimensionen Liquidität, GuV, Bilanz und Kapital. Hierfür sollten flexible Simulationstools anstelle der noch häufig genutzten Excel-Lösungen verwendet werden. Diese ermöglichen die Analyse der Liquiditätskennzahlen in verschiedenen Szenarien sowohl hinsichtlich regulatorischer Anforderungen (z.B. Einhaltung Quote, Ad-Hoc Meldungen und Meldung der Funding Plans) als auch für die LCR-Optimierung.