Keine einheitliche Umsetzung in der EU

Die Vorschriften werden in allen Staaten individuell angewandt, Zuständigkeiten sind zersplittert, und die Zusammenarbeit zwischen den einzelnen Behörden ist in Teilen verbesserungswürdig. Die COVID-19-Pandemie identifizierte zusätzliche Schwachstellen, wie bspw. den zunehmenden Missbrauch von Onlinefinanzdienstleistungen.

Auch die zuletzt in Kraft getretene EU-Geldwäscherichtlinie (5. und 6.) konnte die Unterschiede in der Art und Weise, wie das EU-Recht in den einzelnen Mitgliedsstaaten umgesetzt wird, nicht zur Gänze beheben.

Denn jeder EU-Mitgliedsstaat musste die Richtlinie in seine nationale Gesetzgebung übernehmen, und dies ist nicht einheitlich erfolgt (insbesondere die 6. Geldwäscherichtlinie, welche auf eine Erweiterung und Harmonisierung der zu berücksichtigenden Vortaten, z. B. Umwelt- und Steuerkriminalität, abzielt, erforderte eine Adaptierung des jeweiligen Strafgesetzbuchs der einzelnen EU-Mitgliedsstaaten).

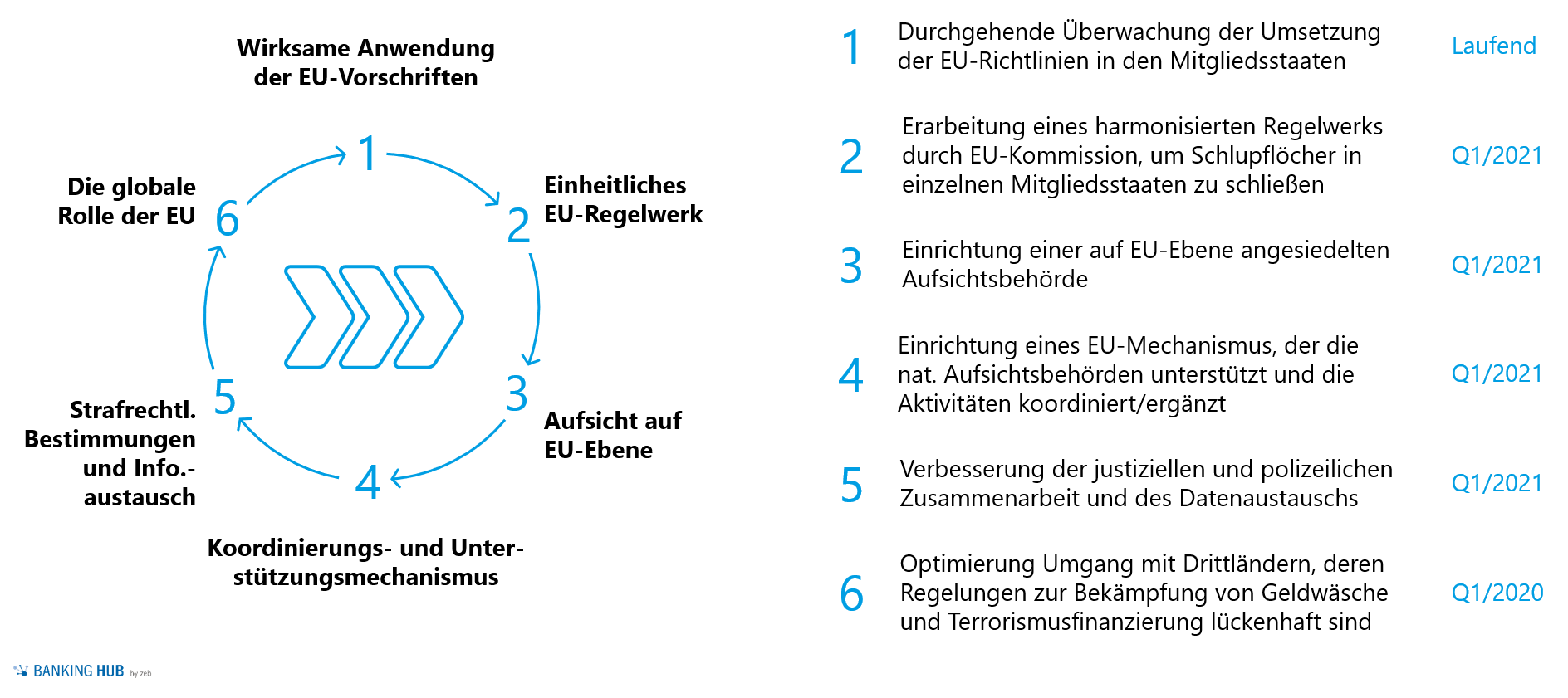

EU-Aktionsplan verstärkt Kampf gegen Geldwäsche und Terrorismusfinanzierung

Die EU-Kommission hat Anfang Mai 2020 zur Verstärkung des Kampfs gegen Geldwäsche und Terrorismusfinanzierung ein umfassendes Konzept veröffentlicht. Ziel dabei ist, die bestehenden Schwächen in der Bekämpfung der Geldwäsche und der Terrorismusfinanzierung innerhalb der EU zu beseitigen und Regelungen EU-weit zu harmonisieren.

Der Aktionsplan basiert auf sechs Säulen und konzentriert sich vor allem darauf, eine EU-Geldwäscheverordnung zu schaffen, welche die bestehenden Geldwäscherichtlinie ersetzt. Zudem soll eine zentrale europäische Geldwäscheaufsichtsbehörde eingerichtet werden.

Abbildung 1: EU-Aktionsplan

Abbildung 1: EU-AktionsplanAnforderungen aus dem EU-Aktionsplan zur Prävention von Geldwäsche mit erheblichen Auswirkungen auf die Finanzbranche

Durch den EU-Aktionsplan und den damit verbundenen Maßnahmen beabsichtigen die EU-Aufsichtsbehörden eine eigene Geldwäsche-„Intelligence“ und eigene Datenbanken aufzubauen, um die länderübergreifende Geldwäschekriminalität wirksamer bekämpfen zu können.

Durch die EU-weite Harmonisierung des Regelwerks wird die Gesetzgebung hinsichtlich der Geldwäscheprävention präziser und weniger abhängig von divergierenden Implementierungen. Finanzinstitute müssen mit häufigeren Kontrollen sowie verstärkten Berichtspflichten rechnen. Dies bedeutet im Umkehrschluss, dass die Institute umfangreiche Anpassungen vornehmen müssen – von der Organisation über die Prozesse und IT-Systemlandschaft bis hin zur schriftlich fixierten Ordnung (Anweisungswesen).

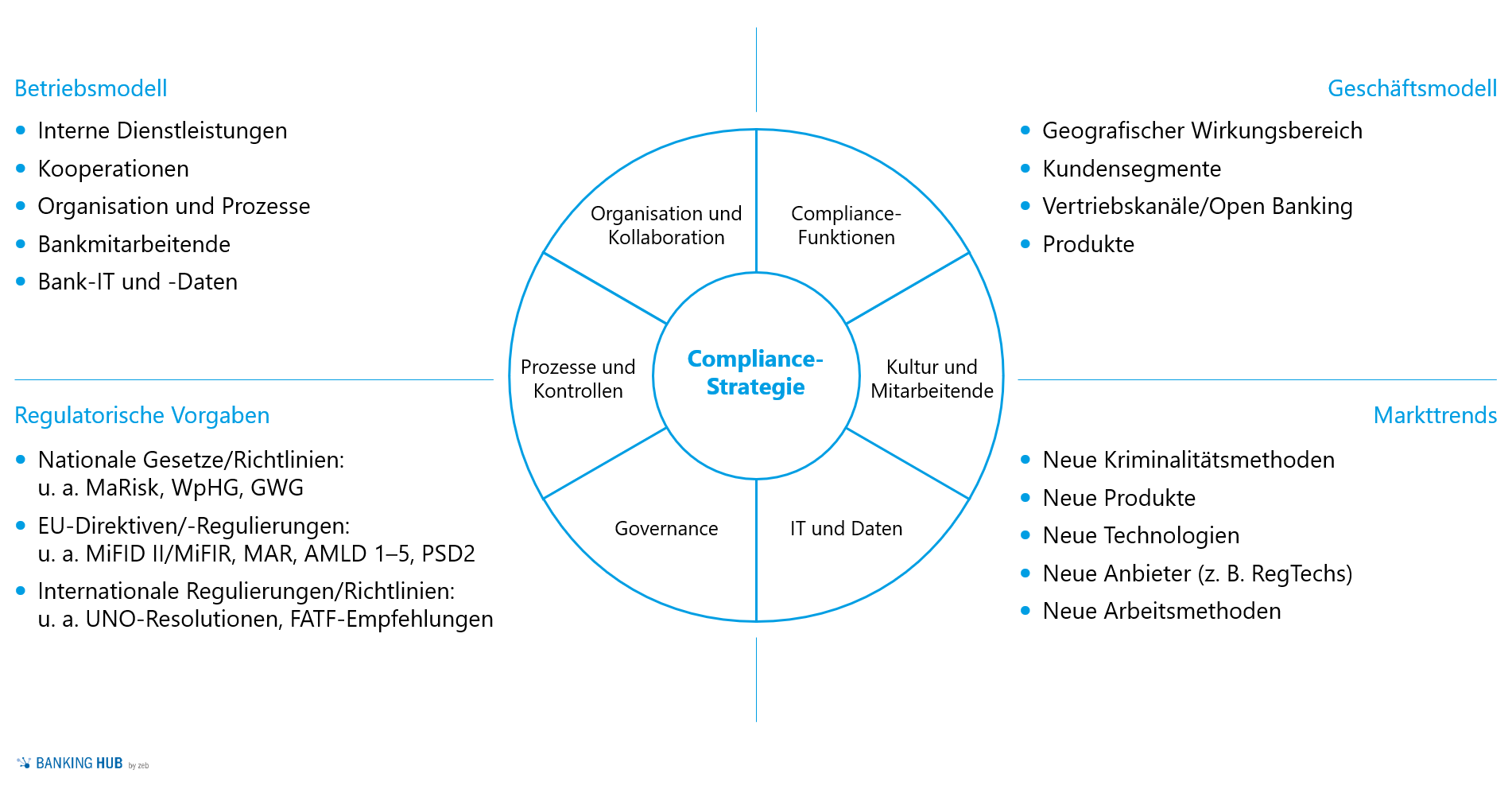

zeb.Compliance Framework für eine ganzheitliche Betrachtung von Veränderungen in der Geldwäsche-Compliance

Die zeb-Erfahrung zeigt, dass ein ganzheitlicher Blick auf das Thema Geldwäsche-Compliance von elementarer Bedeutung ist. Das zeb.Compliance Framework bietet dabei den entsprechenden Rahmen, um konsequent und umfassend sowohl die regulatorischen Anforderungen umzusetzen als auch bei den Adaptierungen in der hausweiten Geldwäschebekämpfung die richtige Strategie zu verfolgen und Marktentwicklungen umfassend zu berücksichtigen.

Abbildung 2: zeb.Compliance Framework

Abbildung 2: zeb.Compliance FrameworkEine detaillierte Analyse und die Identifikation von Handlungsoptionen hinsichtlich einer optimierten Effektivität und Effizienz sind dabei von entscheidender Bedeutung für die Ausgestaltung von:

- Funktionen der Geldwäschebeauftragten,

- Kultur und Mitarbeitenden,

- IT und Daten,

- Governance,

- Prozessen und Kontrollen,

- Organisation und Kollaboration (z. B. mit externen Anbietern wie RegTechs).

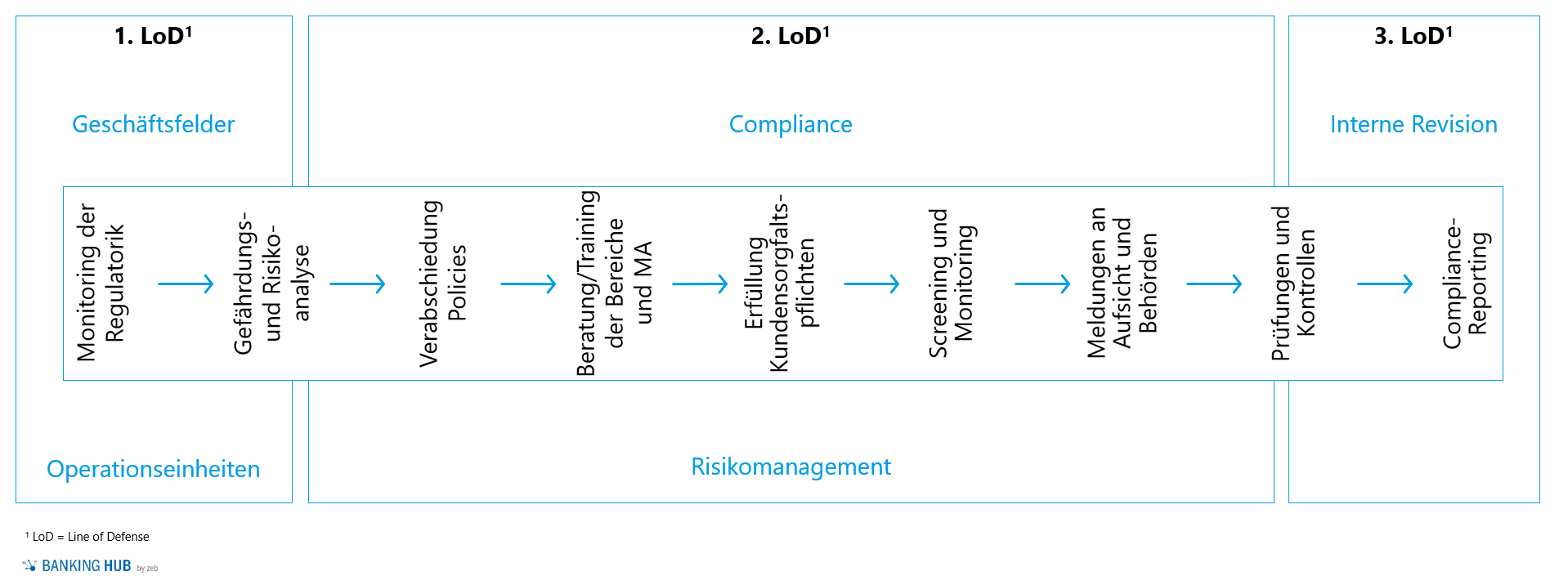

zeb-Praxiserfahrung verdeutlicht Handlungsbedarf für die Prozesse zur Geldwäsche-Compliance

Aus dem Kontext des EU-Aktionsplans lassen sich spezifische Handlungsfelder innerhalb der Geldwäsche-Compliance-Wertschöpfungskette ableiten. Diese werden im Folgenden fokussiert.

Abbildung 3: Prozess zur Geldwäsche-Compliance

Abbildung 3: Prozess zur Geldwäsche-ComplianceSo wird der Aufwand für das Monitoring der Regulatorik größer und zeitintensiver, da der Fokus auf die lokale Gesetzgebung nicht mehr ausreichend sein wird. Vielmehr muss der Fokus auf EU- und internationaler Ebene liegen, um frühzeitig Handlungsbedarfe zu erkennen und notwendige Anpassungen vorzunehmen. Mittels zeb.Regulatory Hub wurde eine praxiserprobte Möglichkeit geschaffen, die Veränderungen aus Veröffentlichungen auf nationaler wie internationaler Ebene (z. B. FATF-Empfehlungen) und die jeweiligen Auswirkungen auf die einzelnen Unternehmensbereiche ressourcenschonend zu überwachen.

Im Bereich der Gefährdungs- und Risikoanalysen bedürfen die verwendeten Modelle regelmäßiger Anpassungen. Diese weisen aktuell häufig Lücken bei der Abbildung der institutsspezifischen Geschäftsmodelle auf, wodurch die verwendeten Modelle oftmals als nicht ausreichend klassifiziert werden. Finanzinstitute müssen in diesem Bereich eine Bestandsaufnahme der spezifischen Unternehmensstruktur durchführen und darauf aufbauend Risiken erfassen sowie identifizieren. Dazu müssen beispielsweise die Ergebnisse aus der Gefährdungs- und Risikoanalyse mit dem operativen Geschäft und den Prozessen enger verzahnt werden. Hinsichtlich der Umsetzung der 6. Geldwäscherichtlinie muss auch der erweiterte Katalog von Vortaten Berücksichtigung finden – von der Risikoanalyse bis zum Screening und Monitoring von Kunden und Transaktionen.

Auch die bankinternen Regelungen und Anweisungen müssen fortlaufend – basierend auf den aktualisierten und neu eingeführten Regularien – zur Prävention von Geldwäsche überarbeitet werden. Diese beinhalten aber auf Basis von Marktbeobachtungen hauptsächlich die Beschreibung der regulatorischen Anforderungen – mit einem geringen Bezug zum spezifischen Geschäft eines Finanzinstituts. Außerdem finden Erkenntnisse aus tatsächlichen Vorfällen selten Eingang. Zielgerichtete Trainings der Mitarbeitenden (z. B: Spezialtrainings für Betreuerinnen und Betreuer von High-Risk-Kunden) erlangen so einen immer höheren Stellenwert, auch aufgrund einer immer schneller agierenden Regulierungsinstanz. Eine wertstiftende Beratung der einzelnen Geschäftsbereiche sowie Trainings im Kontext der Geldwäscheprävention erfordern zusätzlich sehr gute Kenntnisse der Mitarbeitenden bezüglich des Geschäfts- und Betriebsmodells des Finanzinstituts.

Fokussierung der Regulierungsbehörden auf die Einhaltung von Kundensorgfaltspflichten im Allgemeinen und bei den verstärkten Pflichten im Speziellen

Hochrisikokunden wie z. B. PEPs (Politically Exposed Persons) oder Personen aus Hochrisikoländern, Anbieter von Virtual Currencies, Crowd-Funding-Plattformen, Anbieter von Bargelddiensten und Wechselstuben, Zahlungsdienstleister und Institute mit einem großen Netz aus internationalen Korrespondenzbankbeziehungen stehen im Zentrum der Prüfaktivitäten von Regulierungsbehörden. Auch im Zuge der COVID-19-Pandemie ergeben sich Herausforderungen für Finanzinstitute in diesem Kontext. Aufgrund der vermehrten digitalen Kontoeröffnungen erlangen Onboarding-Systeme mit digitaler Identitätsüberprüfung einen immer höheren Stellenwert. Dadurch entsteht für Finanzinstitute die Notwendigkeit, die Wirksamkeit von Onboarding-/Review-Prozessen laufend zu evaluieren und die Einführung neuer Technologien und Organisationsformen zu prüfen, um einerseits das Kundenerlebnis zu verbessern und Prozesseffizienzen zu heben sowie andererseits die Auflagen der Regulatoren beim Technologieeinsatz zu erfüllen.

Dazu wird der Einsatz neuer Technologien wie dem maschinellen Lernen oder von Robotic Process Automation (RPA) im Zusammenhang mit künstlicher Intelligenz notwendig, um eine verbesserte Kalibrierung der genutzten Überwachungssysteme zu erreichen. Aktuell werden im Bereich Screening und Monitoring vorwiegend noch regelbasierte Systeme bei der Transaktionsüberwachung und dem Kundenscreening genutzt. Diese führen in der Praxis jedoch häufig zu einer hohen Anzahl von falschen Treffern („False Positive“) in Bezug auf Geldwäsche und können auffälliges Verhalten oder auffällige Transaktionen nicht immer zuverlässig identifizieren. Dazu müssen Finanzinstitute die Agilität ihrer Prozesse für eine schnellere Anpassung der Algorithmen an neue Erkenntnisse verbessern und die Prozesse ebenfalls risikobasierter gestalten.

Die Themen risikobasierte Kontrollen, Ursachenforschung bei Verdachtsmeldungen und Verankerung eines wirksamen Whistleblowing-Systems in der Organisation sind ebenfalls laufend zu prüfen, da sich Tätigkeiten zwischen verschiedenen Funktionen einerseits überlappen und anderseits auch lückenhaft sein können.

Klare Standortbestimmung und Zielbilddefinition, um Ineffizienzen zu erkennen und neue Entwicklungen zu adaptieren

Ein umfassendes Assessment des Status quo dient der Standortbestimmung der Organisation und der Prozesse in der Geldwäscheprävention und der Identifikation eventueller Lücken hinsichtlich aktueller und zukünftiger regulatorischer und marktlicher Entwicklungen. Eine klar definierte Strategie zur Schließung dieser Lücken und ein definiertes Zielbild ermöglichen Finanzinstituten, Organisationsstrukturen und Prozesse effizient auszurichten und Reputationsschäden abzuwenden. Das zeb-Framework zur Geldwäscheprävention wurde genau dafür geschaffen.