Zum einen handelt es sich hierbei um die Anregung eines zusätzlichen Standardansatzes, welcher eine vereinfachte Version des SA CCR für kleinere Institute darstellen soll. Das herausgestellte Ziel hierbei ist die stärkere Wahrung des Proportionalitätsprinzips. Zum anderen wurde eine Harmonisierung der bestehenden Ursprungsrisikomethode mit dem Konzept des SA CCR in Aussicht gestellt. Für beide Methoden, also den vereinfachten SA CCR sowie die modifizierte Ursprungsrisikomethode, wurden neue Zulassungsvoraussetzungen angeregt, welche sich an der relativen Größe des Derivateportfolios orientieren.

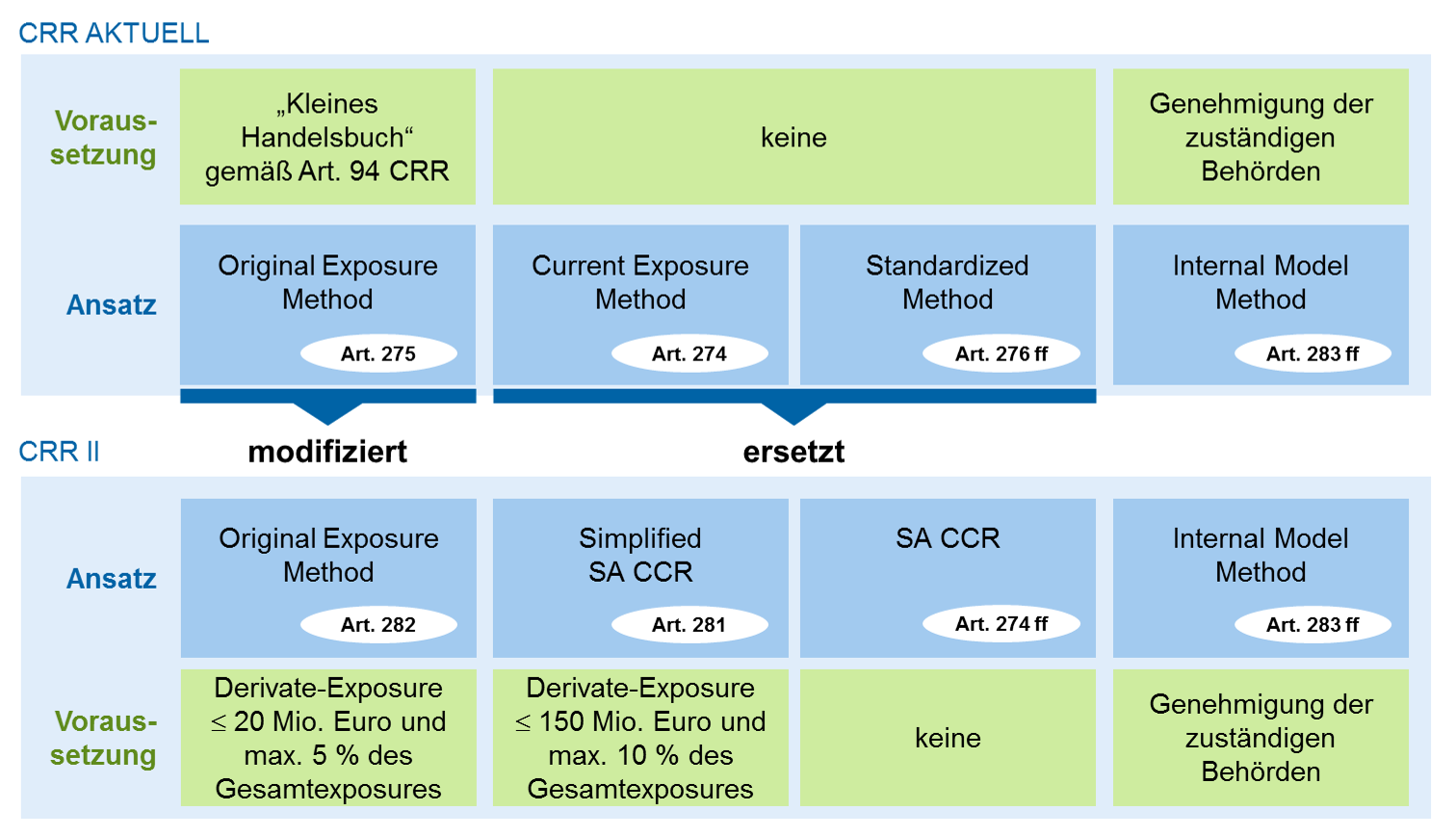

Gerade einmal einen Monat später veröffentlichte die EBA den lange erwarteten Vorschlag zur Überarbeitung der CRR. Neben der Streichung des bestehenden Standardansatzes sowie der Marktbewertungsmethode und der damit einhergehenden Einführung eines im Vergleich zum BCBS #279 lediglich leicht modifizierten SA CCR befinden sich hierin bereits ausdefinierte Ansätze für den vereinfachten SA CCR und die modifizierte Ursprungsrisikomethode mit entsprechenden Zulassungsvoraussetzungen. Die dadurch umfangreicher als ursprünglich erwarteten Änderungen der aktuellen CRR hinsichtlich der Ansätze zur Ermittlung des Derivate-Exposures sind der folgenden Abbildung zu entnehmen:

Abbildung 1: Derivateframework CRR I versus CRR II-Entwurf

Abbildung 1: Derivateframework CRR I versus CRR II-EntwurfDie modifizierte Ursprungsrisikomethode

Die aktuelle Ursprungsrisikomethode ist in Ihrer Anwendung denkbar einfach. Zur Ermittlung des Exposures wird der Nominalwert eines Derivats mit einem von Laufzeit und Produktart abhängigen Prozentsatz gewichtet. Somit ist dieser Ansatz vollkommen frei von jeglichem Einfluss aktueller oder potenzieller Marktwerte eines Derivats. Die Voraussetzung zur Verwendung der Ursprungsrisikomethode ist gegeben, sofern ein Institut ein „kleines Handelsbuch“ gemäß Artikel 94 der aktuellen CCR besitzt.

Die Voraussetzung für die modifizierte Ursprungsrisikomethode hingegen wird nicht mehr an Handels- und Bankenbuchdefinition gekoppelt sein. Vorgesehen ist, dass die Bedingung zur Anwendung erfüllt ist, sofern der Vermögenswert der Derivate eines Instituts nicht mehr als 20 Mio. Euro beträgt und nicht mehr als 5 % der Gesamtvermögenswerte ausmacht. In der strukturellen Kalkulationslogik unterscheidet sich der modifizierte Ansatz massiv von der bestehenden Ursprungsrisikomethode. In Anlehnung an den SA CCR und mit dem Ziel der Harmonisierung beider Ansätze setzt sich das Gesamtexposure in dieser Methode nun erstmals aus den Wiederbeschaffungswerten und einem Potential Future Exposure zusammen. Zusätzlich ist die Summe beider Komponenten mit dem zum SA CCR identischen Alphafaktor (1,4) zu multiplizieren. Das Potential Future Exposure ähnelt in der Kalkulationslogik der aktuellen Ursprungsrisikomethode in dem Sinne, dass auch hier der Nominalwert mit vorgegebenen Prozentsätzen gewichtet wird. Diese sind nun jedoch einzig für Zinsderivate noch laufzeitabhängig. Die Ermittlung der Wiederbeschaffungswerte erfolgt unterschiedlich für Positionen, für welche eine Nachschussvereinbarung existiert, und solche, für die keine Nachschussvereinbarung getroffen wurde. Institute mit ausgeprägten Nettingverhältnissen werden vor diesem Hintergrund bevorteilt.

Ein Vorteil im Vergleich zur bestehenden Ursprungsrisikomethode dürfte durch die Modifikation insgesamt jedoch für kaum ein Institut resultieren, da sich die geänderten Prozentwerte zur Ermittlung des Potential Future Exposure erst bei sehr langen Laufzeiten geringer darstellen als im bestehenden Rahmenwerk. Unabhängig hiervon wird ein unvermeidbarerer Nachteil durch die Berücksichtigung der Wiederbeschaffungswerte und des Alphafaktors entstehen. Zudem ist insgesamt zu konstatieren, dass die Anforderungen an den Datenhaushalt steigen und auch die Berechnungsmethodik an Komplexität zunimmt – obschon beides auf eher geringem Niveau.

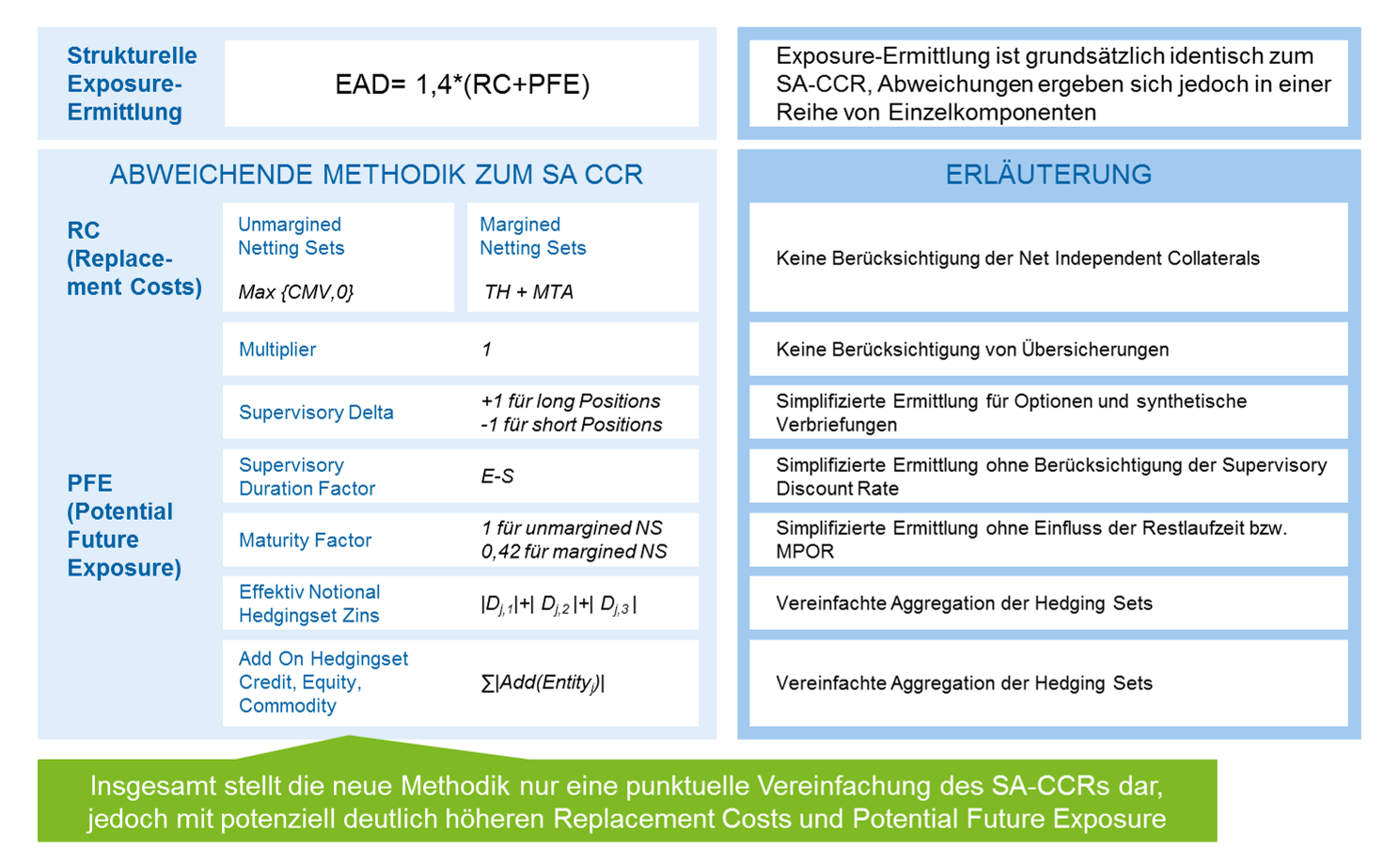

Der vereinfachte SA CCR

Wie eingangs bereits erwähnt ist die EBA dem Ruf nach Wahrung und Stärkung des Proportionalitätsprinzips gefolgt und hat eine vereinfachte Version des SA CCR für kleinere Institute aufgenommen. Anwenden dürfen diesen alle Institute, deren Vermögenswert der Derivate unter 150 Mio. Euro liegt, und sofern diese nicht mehr als 10 % der Gesamtaktiva ausmachen. In der grundlegenden Berechnungsmethodik unterscheidet sich der Ansatz kaum vom eigentlichen SA CCR, obwohl eine Reihe von Vereinfachungen existieren, welche im Sinne des Proportionalitätsprinzips darauf abzielen, den Aufwand der Datengenerierung, -vorhaltung und -anbindung zu verringern. Insbesondere die Vereinfachung der Kalkulationsmethode bei der komplexen Add-on-Ermittlung beschränkt sich jedoch auf wenige Einzelkomponenten wie das Supervisory Delta, die Supervisory Duration oder den Maturity Factor. Ein grundsätzlicher Überblick über die Differenzen zwischen SA CCR und vereinfachtem SA CCR ist der Abbildung 2 zu entnehmen.

Abbildung 2: Übersicht vereinfachter SA CCR

Abbildung 2: Übersicht vereinfachter SA CCRInsgesamt bleibt festzuhalten, dass die Vereinfachungen im Vergleich zum SA CCR keinesfalls dazu führen, dass es sich beim vereinfachten SA CCR um einen auch nur annähernd ähnlich einfachen Ansatz handelt wie bei der Ursprungsrisikomethode. Vielmehr sind nach wie vor komplexe Elemente vorhanden und ein relativ umfangreicher Datenhaushalt notwendig, um das Derivate-Exposure zu ermitteln. Zudem führen alle Vereinfachungen zu tendenziell konservativeren Ergebnissen als bei der Verwendung des SA CCR. So sind gravierende Vorteile gestrichen worden, wie die Anwendung des Multiplikators zur Anrechnung von Übersicherungen oder die positive Berücksichtigung des Net Independent Collaterals.

Alles in allem dürften die relativ kleinen Vorteile die Nachteile nicht aufwiegen, weshalb die Verwendung dieses Ansatzes wenig attraktiv erscheint.

Anpassungen am SA CCR

Der im Basler Papier (BCBS #279) beschriebene Standardansatz selbst wurde zusammen mit den bereits diskutierten vereinfachten Ansätzen in den CRR-Entwurf übernommen. Die grundlegende Methodik des SA CCR wurde hierbei nicht wesentlich verändert. Auch Parameterwerte und sonstige Modellvorgaben entsprechen denjenigen aus dem Basler Papier. Implementierte Änderungen beziehen sich nahezu ausschließlich auf Klarstellungen oder die Behandlung von Randfällen, welche in BCBS #279 nicht oder nicht eindeutig abgedeckt waren. So wurden einerseits für Sicherheiten konkrete Kriterien für deren Anrechenbarkeit entweder als CVM (Cash Variation Margin) oder als NICA (Net Independent Collateral Amount) gegeben, ferner Haircuts vorgeben, mittels derer die Sicherheitenbeträge zu modifizieren sind. Andererseits wurden nach entsprechendem Feedback aus der Industrie nun Vorgaben geschaffen, wie Nettingsets zu behandeln sind, welche entweder mehreren Marginvereinbarungen unterliegen, oder umgekehrt mehrere Nettingsets, welche einer gemeinsamen Marginvereinbarung unterliegen.

Methodisch ist insbesondere erwähnenswert, dass eine neue Asset-Klasse „Other“ eingeführt wurde, mittels derer Positionen behandelt werden sollen, welche sonst nicht sinnvoll zugeordnet werden können. Des Weiteren wurden zusätzliche Koeffizienten für Volatilitäts- und differenzbezogene Transaktionen eingeführt.

Aus Anwendersicht ist allgemein jedoch festzuhalten, dass der Großteil der Unterschiede in der CRR II im Vergleich zu BCBS #279 zur Klärung offener Interpretationsfragen beiträgt. Die zusätzlich behandelten Spezialfälle dürften bei vielen insbesondere kleineren Instituten keine Rolle spielen. Bei Erstimplementierung entsteht so durch den CRR-Entwurf geringer Mehraufwand. Für Institute, welche bereits die Implementierung begonnen haben, ist ein Abgleich der Methodik mit den geänderten Vorgaben ausreichend. Substanzielle Änderungen werden die Ausnahme sein, selbst in solchen Fällen dürfte die Integration in den bestehenden Ansatz jedoch keine größeren Schwierigkeiten darstellen.

In jedem Fall ist eine genaue Überprüfung der Vorgaben notwendig, um gerade im Falle von Interpretationsfragen aus dem Basler Papier sichergehen zu können, die künftig rechtsgültige Vorgabe implementiert zu haben.

Fazit und Ausblick

Die Verankerung des SA CCR im europäischen Recht scheint nach Veröffentlichung des CRR-Entwurfs gesichert. Auch der relativ geringe Umfang an Änderungen gegenüber dem Basler Papier zeigt, dass nunmehr ein annähernd finaler Stand erreicht ist. Unmittelbarer Handlungsbedarf besteht jetzt jedoch auch für Institute, welche aktuell die Ursprungsrisikomethode verwenden. Von der zusätzlichen Option in Form des vereinfachten SA CCR dürften die wenigsten Institute Gebrauch machen, da der Implementierungsaufwand im Vergleich zur Umsetzung des SA CCR nur leicht geringer ist, die Exposure-Kalkulation jedoch deutlich konservativer. Einzig für Institute, welche keine, oder nur im geringen Umfang, Sicherheiten austauschen, könnte eine Prüfung der Verwendung des Ansatzes sinnvoll sein, da aus der fehlenden Möglichkeit der Sicherheitenanrechnung der größte Nachteil entsteht.

Bezüglich des Implementierungszeitraums der neuen Ansätze besteht weiterhin Unklarheit, da keine definitiven Termine benannt wurden. Im Rahmen des CRR-II-Entwurfs wurden Initiativen wie der SA CCR mit ursprünglich angepeiltem Inkrafttreten am 1. Januar 2017 mit Initiativen wie dem Fundamental Review of the Trading Book gebündelt, deren Inkrafttreten nicht vor 2019 erwartet wird. Aktuelle Erwartungshaltung ist daher eine Finalisierung der CRR II Ende 2017 mit einer avisierten Erstanwendung in 2019. Es bleibt somit hinreichend Zeit für Institute, die verschiedenen SA-CCR-Optionen abzuwägen und gegebenenfalls Maßnahmen zu treffen, um potenzielle negative Effekte abzufangen.