Zielgerichteter Einsatz von Provisionssystemen

Die bei Banken, Leasingunternehmen und Bausparkassen aktuell eingesetzten Provisionssysteme können durch die optimierte Nutzung vorhandener Funktionalitäten zielgerichteter eingesetzt werden. Alternativ sind am Markt neue Provisionssysteme in der Regel mit zusätzlichen Funktionen (z. B. auf KI-basierende Analyse- und Simulationstools) verfügbar, um die Vertriebssteuerung der Vermittler für den Produktverkauf effizienter gestalten zu können.

Mit der Optimierung des Vertriebseinsatzes lassen sich Potenziale schneller und nachhaltiger heben. Nicht nur der Außendienst, sondern auch die Steuerung der Innendienstmitarbeitenden von Finanzinstituten stehen beim Einsatz eines Provisionssystems im Vordergrund.

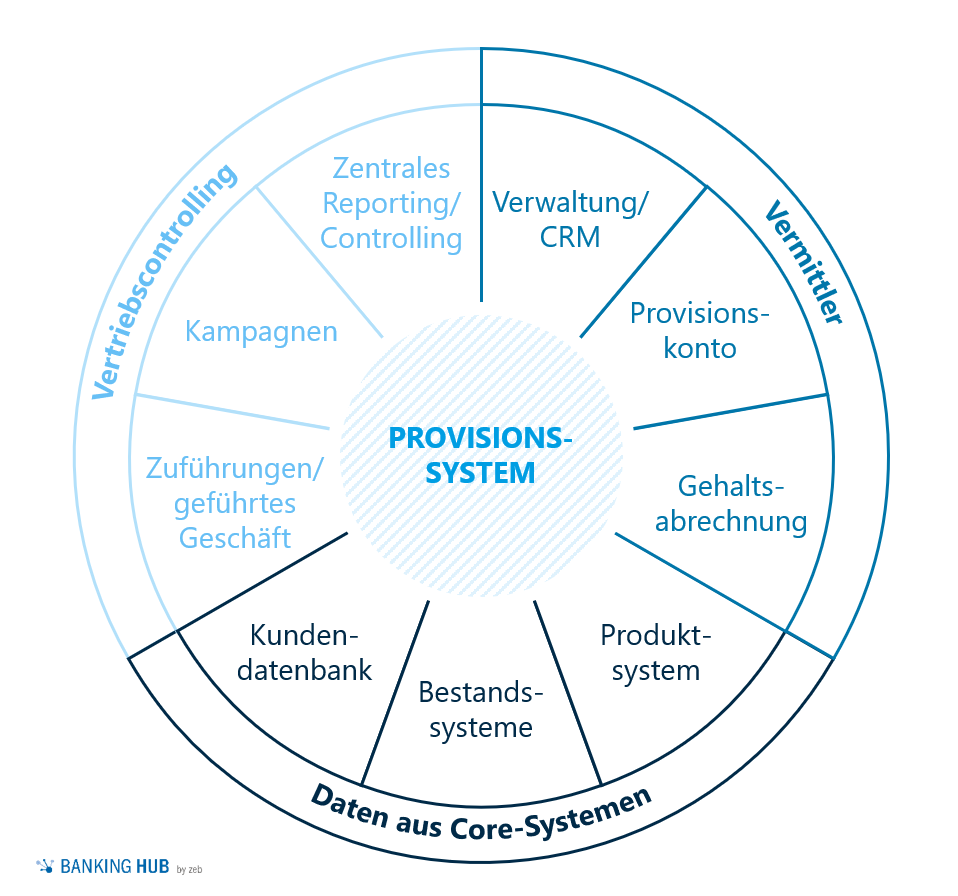

Abbildung 1: Generischer Aufbau eines Provisionssystems

Abbildung 1: Generischer Aufbau eines ProvisionssystemsMit Applikationen für Vermittler und Vertriebscontroller sowie Anbindungen an das zentrale Reporting und an die Core-Systeme kann ein Provisionssystem schnell Erkenntnisse zur aktuellen Geschäftstätigkeit liefern, und der Vertrieb kann an Markterfordernisse angepasst werden.

Sinnvoll kann auch die Investition in ein neues Vergütungssystem sein, das gerade mit einem erweiterten Reporting und mit Unterstützung von KI-gestützte Analysen für zukünftige Marktentwicklungen einen Mehrwert bietet.

findic unterstützt durch Beratungsleistungen sowohl die Adjustierung und Optimierung eines bestehenden Systems für einen effizienten und zielgenauen Einsatz als auch die Auswahl eines passgenauen Systems vom Markt.

Provisionssysteme lassen sich über Vermittleranbindungen, Vertriebscontrolling und die Anbindung an die Core-Systeme strukturieren (siehe Abbildung 1).

Im Folgenden werden Funktionen dieser Themenblöcke eingehender erläutert und Optimierungspotenziale aufgezeigt.

Vermittleranbindung in Provisionssystemen

Jedes Provisionssystem benötigt Informationen zu den Vermittlern des Unternehmens. Häufig erfolgen Pflege und Verwaltung der Datenbestände von Vermittlern in separaten IT-Systemen. Sinnvoll kann aber auch eine direkte und führende Pflege dieser Daten in einem Provisionssystem sein.

Die Hersteller und Anbieter von Provisionssystemen bieten in der Regel eine eigenständige Datenbank für Vermittler an. Über zum Teil standardisierte Schnittstellen können auch Anbindungen an bestehende Systeme hin zum Provisionssystem vorgenommen werden.

Für Banken und Leasinggesellschaften bietet sich hier eine Möglichkeit, mit dem Einsatz eines neuen Provisionssystems veraltete Verwaltungssysteme abzuschalten und den Erneuerungsprozess in der IT-Landschaft voranzutreiben.

Provisionssysteme ermöglichen in der Regel einen direkten Zugriff von Vertriebsmitarbeitenden und externen Vermittlern auf Teilbereiche des Systems. Zum einen kann die Pflege der Vermittlerdaten vom Vermittler selbst durchgeführt werden, zum anderen erlaubt der Zugang jedem Vermittler einen aktuellen Überblick über die eigene Vertriebssituation.

Per Zugriff auf das eigene Provisionskonto des Vermittlers beim Finanzdienstleister und durch die Möglichkeit der direkten Kontaktaufnahme mit dem Unternehmen über das Provisionssystem werden Arbeitsabläufe vereinfacht und transparenter. Die Daten aus dem Provisionssystem werden aufbereitet und anschließend für die Gehaltsabrechnung bereitgestellt.

Mit einer meist integrierten Berechtigungssteuerung in den am Markt verfügbaren Provisionssystemen können die Zugriffe und Datenbestände separiert angezeigt werden.

Ein transparenter und offener Umgang des Finanzdienstleisters mit den Vertriebsmitarbeitenden kann zu einer deutlichen Steigerung der Akzeptanz des Produktportfolios bei den Vermittlern führen und nachhaltig den Ertrag des Vermittlers sowie des Unternehmens erhöhen. Mit Fokus auf eine leistungsbezogene Vergütung werden individuelle Erfolge der Vermittler direkt honoriert.

Vertriebscontrolling: Kennzahlen und KPIs

Auf Basis aktueller Daten benötigt jeder Finanzdienstleister Kennzahlen und KPIs zur Lenkung des Unternehmens. Gerade der Vertrieb und das Salesmanagement sind auf genaue und jederzeit verfügbare Datengrundlagen für eine Steuerung ihres Produktverkaufs angewiesen. Transparenz, Auskunftsfähigkeit und Schnelligkeit sind unverzichtbare Bindeglieder zwischen Unternehmen und Vertrieb. Hersteller von Provisionssystemen bieten eine Vielzahl von Reportingmöglichkeiten und Listenausgaben an, um mithilfe von Dashboards und Cockpits jederzeit auf Marktänderungen reagieren zu können. Als zentrales Steuerungsmodul für die Vertriebsmitarbeitenden kann hierbei das Provisionssystem wertvoller Datenlieferant und Unterstützer sein.

Kampagnen für die Steuerung des Produktverkaufs lassen sich auf Grundlage der im Provisionssystem vorhandenen Daten gezielt aufsetzen. Eine Begleitung der Kampagne kann hierbei wichtige Erkenntnisse für steuernde Eingriffe bei der Vermittlertätigkeit liefern.

Produkte aus der eigenen Unternehmensgruppe können direkt oder per Schnittstelle mit nahezu allen am Markt verfügbaren Provisionssystemen verwaltet werden. Darüber hinaus sind Produkte von Drittanbietern und Produktpartnern in den Systemen anlegbar und dadurch zum Vertrieb durch das eigene Salesteam nutzbar.

Die Abbildung von Zuführungsprovisionen wird von den Provisionssystemen in der Regel unterstützt. Mit dieser technischen Unterstützung ist es den Finanzinstituten möglich, auch den Überblick über die zu zahlende Provision an Dritte (keine unternehmensgebundenen Vermittler) zu erhalten.

Eine strategische Planung des Vertriebs auf Grundlage passgenauer Kennzahlen führt zu einer verbesserten Marktdurchdringung und Ausschöpfung des Vertriebspotenzials des Finanzdienstleisters. Die Performance jedes Vermittlers und beteiligten Innendienstleisters wird transparent und kann gezielt gefördert werden.

Anbindung des Provisionssystems an Core-Systeme

Ein Provisionssystem benötigt als zentrale Schaltstelle für den Vertrieb Schnittstellen zu Kernapplikationen in der Bank, Bausparkasse oder Leasinggesellschaft. Kundendatenbanken, Bestands- und Produktsysteme sind in vielen Häusern separat verfügbar und können die benötigten Daten an das Provisionssystem weiterleiten. In Teilen kann es sinnvoll sein, ein Provisionssystem als führendes System für die Anlage und Verwaltung von Daten zu nutzen.

Grundsätzlich enthält jedes Provisionssystem Regeln zur Verprovisionierung von verkaufbaren Produkten aus dem eigenen Haus und von verbundenen Drittanbietern. In Abhängigkeit von den Vermittlern und deren Rollen im Vertrieb erfolgt eine weitestgehende automatische Verarbeitung der Zahlungen durch das System. Jede Zahlung wird angewiesen und an das Ex- und Inkassosystem weitergeleitet; parallel dazu erfolgt die Verbuchung auf den jeweiligen Provisionskonten der Vermittler.

Als Vergütungsbestandteile gelten einmalige, laufende und alle weiteren Einkünfte (z. B. Bürokostenzuschüsse) eines Vermittlers im Zusammenhang mit dem Verkauf von Produkten für das Unternehmen. Für alle Vergütungen können separat Regeln angelegt und verwaltet werden.

Unter Verwendung von Kennzahlen und Daten aus den Core-Systemen kann ein optimiertes Provisionssystem signifikante Hinweise auf ertragssteigernde Maßnahmen geben.

Fazit und Handlungsoptionen

Banken, Leasingunternehmen und Bausparkassen müssen den Ertrag aus dem Provisionsgeschäft deutlich steigern, um die Ertragslage auch bei sinkenden Margen weiterhin erfolgreich gestalten zu können.

Ein zentrales Instrument ist ein optimiertes und präzisiertes Provisions- und Vergütungssystem, das eine effiziente Vertriebssteuerung ermöglicht und bei der Hebung der Vertriebspotenziale unterstützt.

Provisions- und Vergütungssysteme für den DACH-Markt sind vielschichtig und mit unterschiedlichen Zielsetzungen gebaut. Hierbei wird das Provisionssystem häufig als Teil einer Suite vertrieben, wodurch weitere Bestandteile der Suite für einen Einsatz in den Unternehmen vorgesehen werden können. Die Breite des jeweiligen Einsatzes des Provisionssystems wird dadurch entsprechend vergrößert und ermöglicht dem Finanzdienstleister mehr Handlungsoptionen.

Bei der Investition in ein neues Provisionssystem besteht die Wahl zwischen Lizenzkauf- oder Mietmodellen (SaaS). Neben den finanziellen Konditionen und fachlichen Anforderungen (Funktionen, Prozesse, Beteiligte) sind auch IT-architektonische Punkte bei der Auswahl zu berücksichtigen. Die zusätzlichen einmaligen Inbetriebnahme- und Umsetzungskosten sind je Unternehmen individuell zu bestimmen und in die Gesamtbetrachtung einzubeziehen.

Gerne unterstützt Sie findic mit ihrem Expertenteam bei der Analyse, Evaluation und Umsetzung von Vergütungs- und Provisionssystemen.