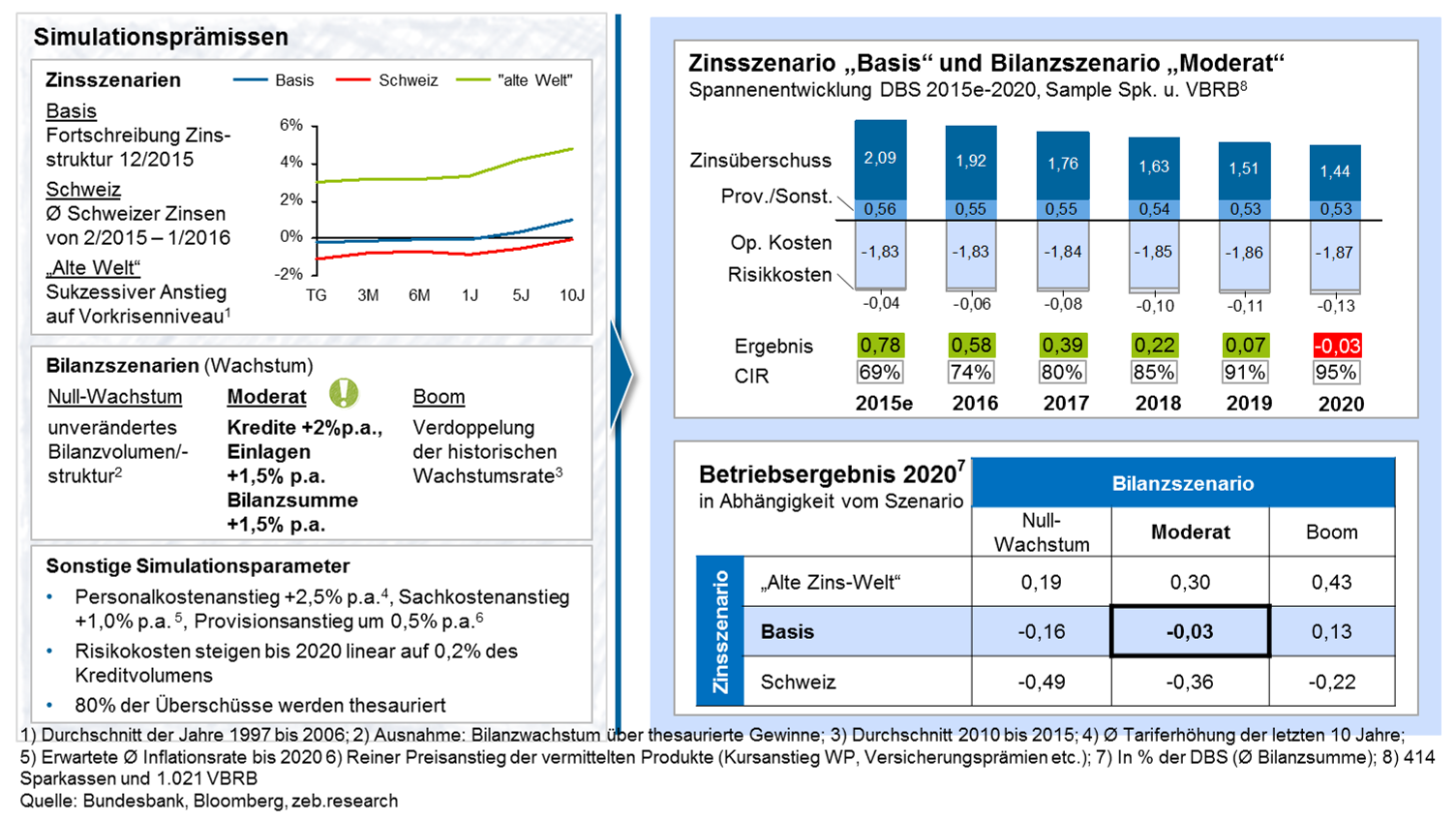

Simulation Ergebnisentwicklung mittelständische Institute bis 2020

Abbildung 1: Simulation Ergebnisentwicklung mittelständische Institute bis 2020, Quelle: zeb.Regionalbankenstudie 2016

Abbildung 1: Simulation Ergebnisentwicklung mittelständische Institute bis 2020, Quelle: zeb.Regionalbankenstudie 2016Die Treiber dieser Entwicklung sind klar zu benennen: Neben der mittlerweile mehrere Jahre andauernden Niedrigzinspolitik der EZB sind die sich weiterhin deutlich verschärften regulatorischen Rahmenbedingungen, die durch Digitalisierung und demographische Einflüsse veränderten Verhaltensweisen der Kunden sowie die allein inflations- und tarifsteigerungsinduzierten Kostensteigerungen zu konstatieren. Diese Entwicklungen machen eine strategische Reaktion auch und gerade von mittelständischen Kreditinstituten der zwei großen deutschen Finanzgruppen aus dem Genossenschafts- und Sparkassensektor unumgänglich. In einem solchen Szenario der Nullgewinne ist es für jedes Institut zwingend notwendig, frühzeitig die Weichen zu stellen und sich auf die absehbaren und teilweise bereits deutlich spürbaren Herausforderungen einzustellen.

Wie die zeb.Regionalbankenstudie zeigt, gibt es grundsätzlich dazu drei mögliche und sich ergänzende Reaktionsmuster: Erstens „Wachsen“ mit Fokus auf das Kredit- und Provisionsgeschäft, zweitens „Erträge stabilisieren“ mit Fokus auf Preissetzung und Treasury sowie drittens den Stellhebel „Kosten senken“. Der Stellhebel der Kostensenkung ist einerseits sehr erfolgsversprechend, weil Kosteneinsparungen regelmäßig unmittelbar in den „Händen“ eines Hauses liegen und nicht von Markt und Wettbewerb abhängig sind. Anderseits sind Kosteneinsparungen nicht leicht umzusetzen, da sie immer auch mehr oder weniger umfangreiche Veränderungsimpulse und -prozesse bedeuten. Dieser BankingHub-Artikel setzt sich folglich mit den wesentlichen Herangehensweisen zur nachhaltigen Kostenreduktion und damit dem strategischen Reagieren auf die prognostizierte Ergebnisentwicklung bis 2020 ff. auseinander.

Setting the Scene: Ambitionsniveau definieren, Benchmarking durchführen und Stellhebel ableiten

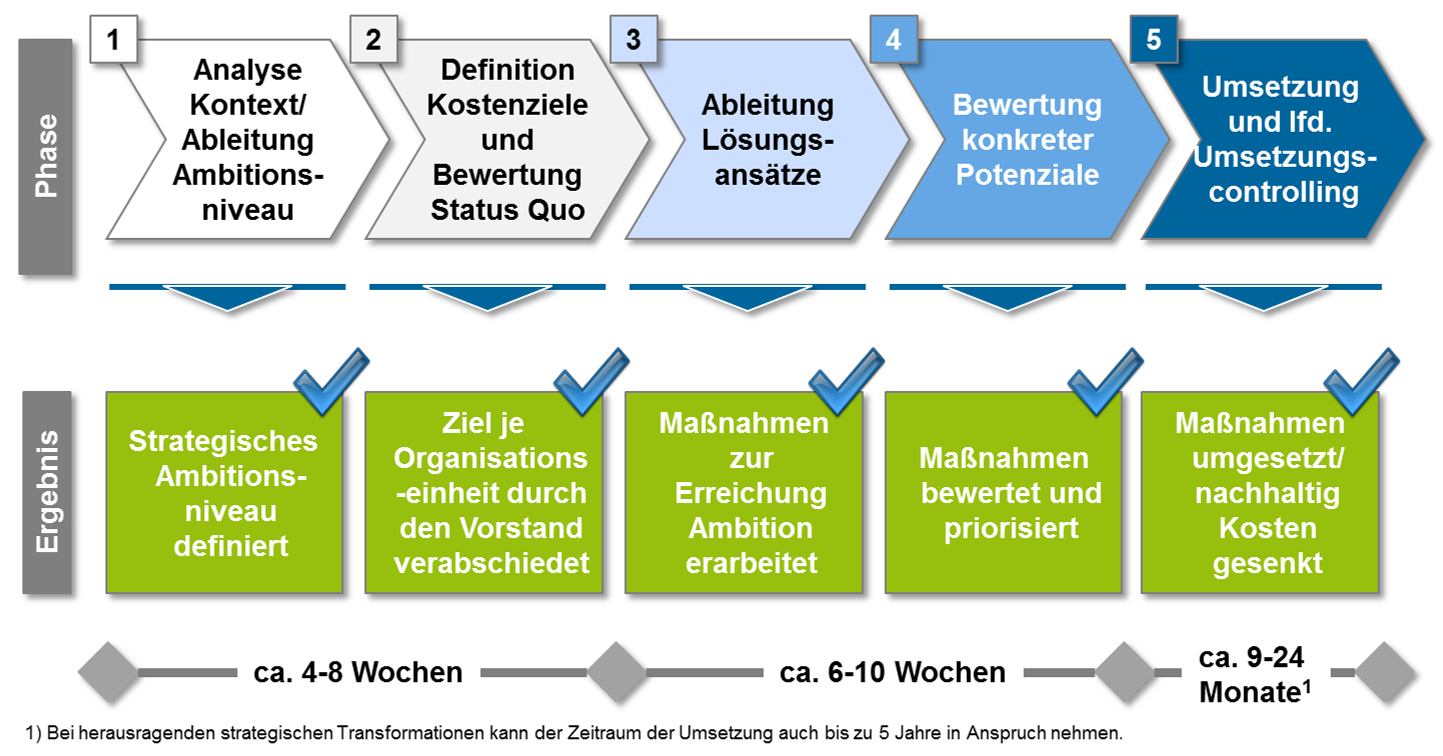

Auf Basis von mehreren Hundert erfolgreich durchgeführten Kostenprojekten haben sich aus unseren Erfahrungen wesentliche Erfolgsfaktoren herauskristallisiert. Der erste und wesentliche ist eine von Beginn an klare Orientierung an einem vergleichsweise simplen, aber umfassenden Vorgehensmodell, das von Beginn an die institutsspezifischen Rahmenbedingungen berücksichtigt. Für den Erfolg und auch für die Nachvollziehbarkeit der Maßnahmen auf Seiten der Mitarbeiter unverzichtbar ist, dass ein Kostenprojekt einer klaren inneren Logik entlang wesentlicher Phasen folgt (Abbildung 2).

Abbildung 2: zeb.Vorgehensmodell für Kostenoptimierung

Abbildung 2: zeb.Vorgehensmodell für Kostenoptimierung1) ANALYSE KONTEXT UND ABLEITUNG AMBITIONSNIVEAU

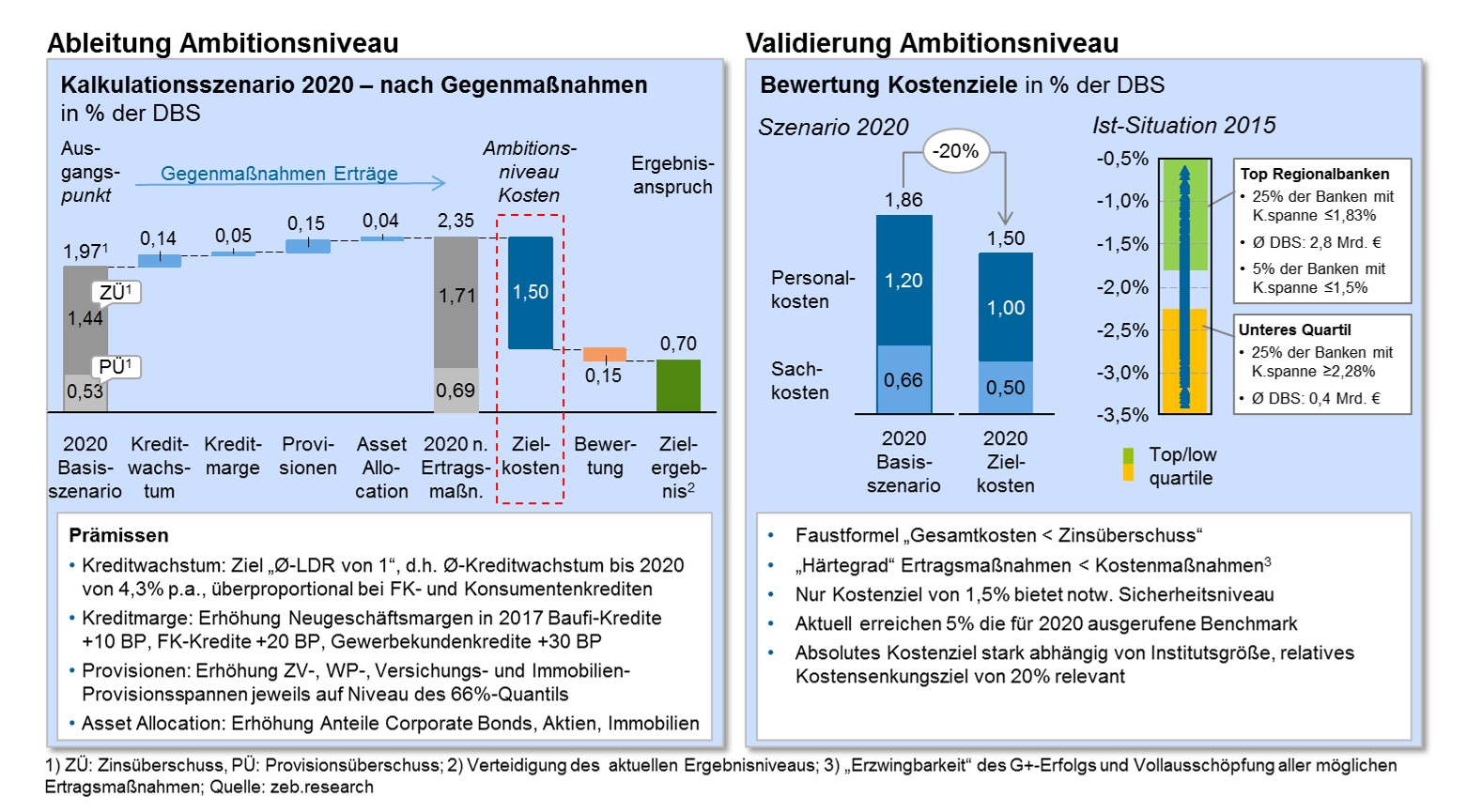

Ausgangspunkt jeden strategischen Kostenprogramms ist die Analyse des hausindividuellen Kontexts sowie die Festlegung einer Kostenambition. Hierbei geht es darum, entlang der individuellen Mittelfristplanung eine Zielkostenmarke – die in das ökonomisch-strategische Ziel passt – zu definieren. Die zeb.Regionalbankenstudie kommt zum Ergebnis, dass die durchschnittliche Zielkostenspanne maximal 1,50 % der Durchschnittlichen Bilanzsumme (DBS) für das Jahr 2020 betragen darf, da diese in der betriebswirtschaftlichen Gesamtschau aus Ergebnis- und Risikosicht sowie für die langfristige Tragfähigkeit des Geschäftsmodells als notwendig erachtet wird (Abbildung 3). Im Durchschnitt über alle betrachteten Institute bedeutet eine solche Zielmarke z.B. eine Reduktion von ungefähr 20 Prozent im Vergleich mit dem Kostenniveau von 2015.

Abbildung 3: Ableitung Kostenambition, Quelle: zeb.Regionalbankenstudie 2016

Abbildung 3: Ableitung Kostenambition, Quelle: zeb.Regionalbankenstudie 2016Die Ableitung des Kostenambitionsniveaus hängt im Individuellen Fall natürlich sehr stark davon ab, ob und in welcher Höhe gleichzeitig Maßnahmen zum Wachstum sowie einer Ertragssteigerung inklusive der dafür erforderlichen Investitionen quantifiziert eingeplant worden sind. In dieser strategischen Diskussion gilt es, die grundsätzlichen langfristigen Ziele sowie die Umweltfaktoren (z.B. ökonomische Lage im Geschäftsgebiet) zu berücksichtigen.

2) Definition Kostenziele und Bewertung Status Quo

Nach der Ableitung einer strategischen und hausweit gültigen Kostenambition stellt sich die Frage, wie diese Ambition auf die Organisationseinheiten des Hauses verursachungsgerecht verteilt werden kann. Hierbei zeigt die Projekterfahrung deutlich, dass ein objektiviertes Verfahren wie ein externes und damit neutrales Benchmarking zielführend ist, um belastbare und als gerecht wahrgenommene Kostenziele zu definieren. Dadurch lassen sich langwierige und im Kern unproduktive Verteilungskämpfe vermeiden.

Der Fixierung von Einsparzielen je Organisationseinheit bzw. Sachkostenart folgt die fachliche Erarbeitung von Maßnahmen zur Kostenreduktion. Diese fußt auf einer fokussierten Analyse und Bewertung des Status Quo jeden Bereichs zur Beantwortung folgender beispielhafter Fragestellungen: „Wie viele Mitarbeiterkapazitäten sind in den Hauptaufgaben gebunden?“, „Was sind die Hauptsachkostenblöcke in dem Bereich?“ und „Wie haben sich die wesentlichen Kostentreiber in dem Bereich entwickelt?“

3) Ableitung Lösungsansätze

Aufbauend auf der Status-Quo-Analyse steht die Entwicklung wirkungsvoller fachlicher Lösungsansätze zur Kostenreduktion. Kernhebel im Rahmen der Personalkostenoptimierung sind z.B. Verschlankung der Aufbauorganisation durch stringente Ausrichtung auf das Zielbild, das Leistungsportfolio eines Bereichs systematisch auf grundsätzliche Notwendigkeit und wirtschaftliche Effizienz hin zu prüfen sowie z.B. Prozesse radikal zu verschlanken und zu optimieren. Im Rahmen der Hebung von Sachkostenoptimierungspotenzialen sind z.B. die Kostenarten bzgl. Leistungsspektrum, Treiber und Beeinflussbarkeit systematisch zu durchleuchten. Investitionserfordernisse und Umbaukosten für die Umsetzung der Strategie sind entsprechend zu berücksichtigen – durch die Realisierung von Quick Wins können diese Kosten teilweise zügig wieder hereingeholt werden.

4) Bewertung konkreter Potenziale

Am Ende dieses Prozesses stehen Maßnahmen, deren Potenziale quantifiziert und sowohl hinsichtlich ihrer Umsetzungskomplexität als auch ihrer sachlogischen Interdependenzen gesamthaft bewertet werden müssen. So entsteht schlussendlich ein Portfolio aus Maßnahmen, welches geeignet ist, die Potenziale GuV-wirksam nachhaltig zu realisieren und die Zielkostenambition zu erreichen.

5) Umsetzung und laufendes Umsetzungscontrolling

An dieser Stelle ist es von herausragender Relevanz, das erarbeitete Maßnahmenportfolio zeitlich und inhaltlich bzgl. etwaiger Abhängigkeiten zu planen und dann zügig in die Umsetzung zu bringen. Wesentlicher Erfolgsfaktor für die Umsetzung ist die Verknüpfung der Maßnahmen mit klaren Verantwortlichkeiten sowie das konsequente Tracking entsprechend dem erarbeiteten Zeitplan. Weiterhin ist es zwingend erforderlich, die entwickelten Maßnahmen und damit erwarteten ökonomischen Effekte in die Mittelfristplanung zu integrieren. Nur so lässt sich der Rückschluss auf die strategische Angemessenheit der Bemühungen in Bezug auf das gesetzte Ambitionsniveau bestimmen und über die Zeitspanne der Umsetzung im Sinne eines Umsetzungscontrollings kontinuierlich nachverfolgen.

In einem solchen Aufsatz eines umfassenden Kostenprogramms zur Erreichung der strategischen Kostenambition wurden über die vielfältigen Projekterfahrungen in mittelständischen Häusern einige Kernfaktoren deutlich, die es zu beachten gilt. Erstens ist gerade in Kostenprojekten ein klares Commitment von Seiten des Vorstands notwendig. Da in der Regel Kostenprojekte immer auch einen Verzicht auf Althergebrachtes und größeren Veränderungsdruck bedeuten, funktionieren ambitionierte Kostenprojekte nur mit klarer Vorgabe durch den Vorstand. Zweitens ist auf eine aktive Einbindung von Führungskräften und Mitarbeitern zu achten. Während die Ableitung des Ambitionsniveaus und die Benchmarking-basierte Verteilung noch im vergleichsweise kleinen Kreis des Vorstandes sowie der engsten Führungskräfte geschehen kann und sollte, ist spätestens bei der Entwicklung der fachlichen Maßnahmen eine breite Einbindung von Mitarbeitern erforderlich. Nur so ist von Beginn an die Umsetzbarkeit und Akzeptanz von Maßnahmen zu gewährleisten. Eine adressatengerechte Kommunikation für interne und externe Stakeholder flankiert den Gesamtprozess. Der dritte wesentliche Erfolgsfaktor für ambitionierte Kostenprogramme ist die Orientierung an einem klaren Vorgehensmodell wie oben dargestellt – nur so kann verhindert werden, dass in einem hauspolitisch wie ökonomisch hoch relevanten Projekt nichts vergessen wird und alle relevanten Entscheidungen zum richtigen Zeitpunkt und auf Basis fundierter Entscheidungsgrundlagen getroffen werden können.

Erreichtes verstetigen und kontinuierlich verbessern – Kostenmanagement ist keine Eintagsfliege

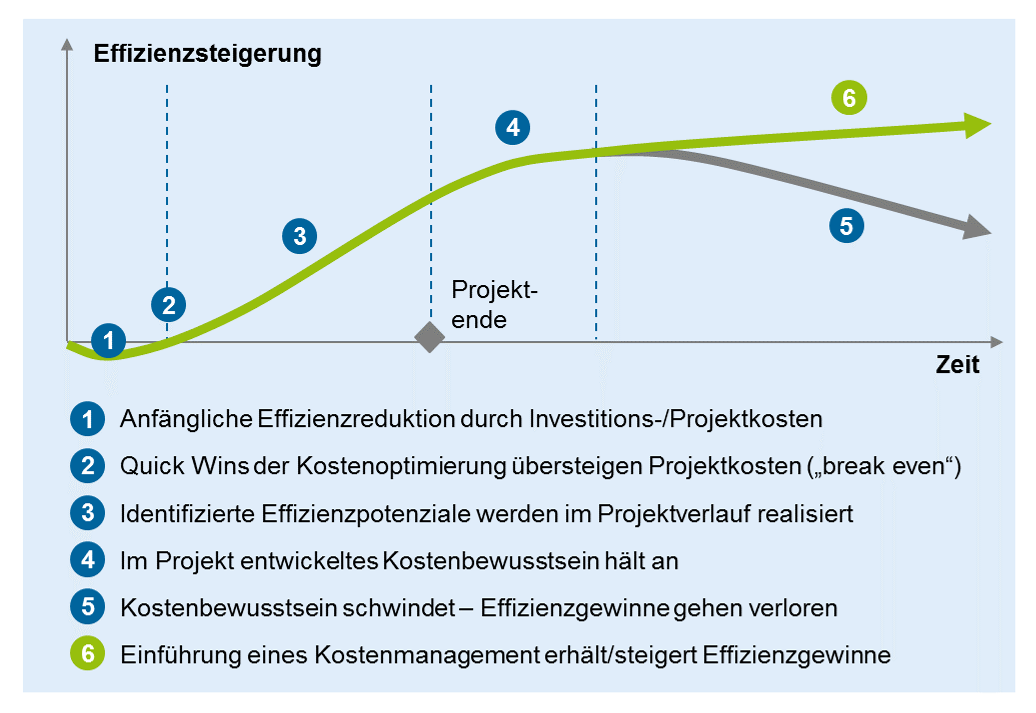

Ein häufig zu beobachtendes Phänomen nach oder teilweise bereits während der Durchführung von ambitionierten Kostenprogrammen ist, dass mit Fixierung der Maßnahmen gerade über Zeit nicht der prognostizierte Kostenverlauf sichtbar wird – und das zum Teil trotz Umsetzung der fixierten Maßnahmen. Gründe hierfür können ganz unterschiedlich sein: mal mag es schlicht mangelnde Disziplin in der Umsetzung sein, mal hat man in der Maßnahmenerarbeitung Abhängigkeiten nicht hinreichend erkannt oder neue regulatorische Initiativen zwingen zum Aufwenden von zusätzlichen Mitteln. So kommt es häufig zu einer Entwicklung der Effizienzsteigerung wie in Abbildung 4 dargestellt.[2]

Abbildung 4: Projekterfahrung zur Entwicklung der Effizienzgewinne im Laufe der Zeit, Quelle: zeb.Studie „COO-Agenda“

Abbildung 4: Projekterfahrung zur Entwicklung der Effizienzgewinne im Laufe der Zeit, Quelle: zeb.Studie „COO-Agenda“Auch wenn im Einzelfall die Kostensteigerungen teilweise nachvollziehbar und sinnvoll sein können, konterkarieren sie natürlich in Gänze das Erreichen des angestrebten Ambitionsniveaus. Daher gilt es an dieser Stelle über die Etablierung und Verankerung eines schlagkräftigen und auf Dauer angelegten Kostenmanagements der eigenen Organisation gegenzusteuern. In der zeb.Studie zu nachhaltigem Kostenmanagement in Zusammenarbeit mit der Technischen Universität München sind die wesentlichen Erfolgsfaktoren dafür herausgearbeitet worden.[3]

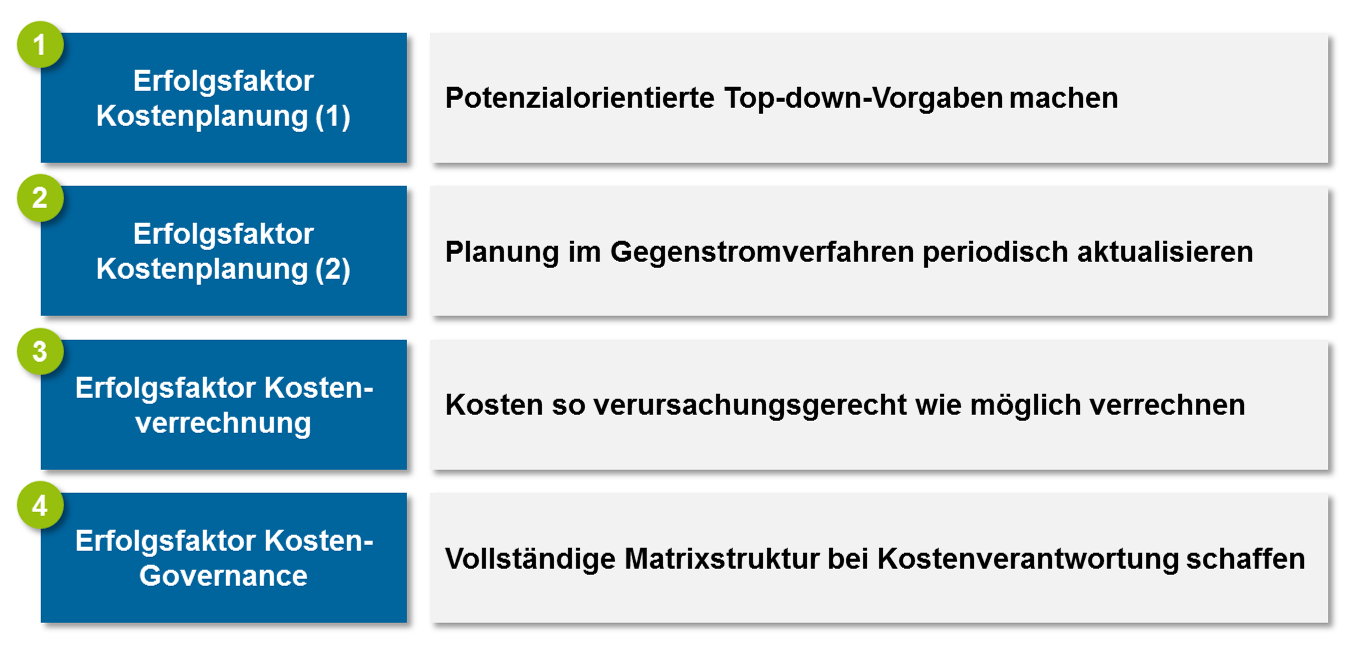

Abbildung 5: Erfolgsfaktoren nachhaltiges Kostenmanagement, Quelle: zeb.Studie Erfolgsfaktoren in der Kostensteuerung in Banken (2014)

Abbildung 5: Erfolgsfaktoren nachhaltiges Kostenmanagement, Quelle: zeb.Studie Erfolgsfaktoren in der Kostensteuerung in Banken (2014)Abschließend muss also festgehalten werden, dass nur in der Kombination aus erstens einem ambitionierten Kostenziel, zweitens einem gut geplanten und stringent durchgeführten Kostensenkungsprojekt sowie drittens der Etablierung eines kontinuierlichen und ganzheitlichen Kostenmanagements die Erzielung von nachhaltigen Kostenreduktionen gelingen kann. Und solche nachhaltigen Kostenreduktionen müssen – wie die aktuelle zeb.Regionalbankenstudie eindrucksvoll zeigt – in den nächsten Jahren zwingend in jedem mittelständischen Kreditinstitut auf der Agenda stehen.